Начнем с того, что ответим на первоочередные вопросы, связанные с составлением и предоставлением финансовой отчетности, а именно: кто, куда и в какие сроки ее подает?

Кроме того, в этом разделе мы определим состав финотчетности для разных субъектов предпринимательства и обозначим основные требования к ее составлению.

1.1. Кто и кому предоставляет финансовую отчетность

Рассматривая вопросы составления и предоставления финансовой отчетности, прежде всего нужно определить, кому законодательство вменяет в обязанность ее составлять и предоставлять. Так, финансовую отчетность предоставляют ( ст. 2 Закона № 996, п. 1 Порядка № 419):

— все юридические лица, созданные в соответствии с законодательством Украины (независимо от организационно-правовой формы хозяйствования и формы собственности);

— представительства иностранных субъектов хозяйственной деятельности*.

* В этом спецвыпуске порядок составления и предоставления финансовой отчетности представительствами иностранных субъектов хозяйствования и бюджетными учреждениями не рассматриваем.

По предписаниям абзаца второго п. 2 Порядка № 419, финансовую отчетность и консолидированную финансовую отчетность составляют в соответствии с:

— национальными положениями (стандартами) бухгалтерского учета (далее — П(С)БУ)

или

— международными стандартами финансовой отчетности* (далее — МСФО).

* Вопросы составления отчетности по МСФО в этом спецвыпуске не рассматриваем.

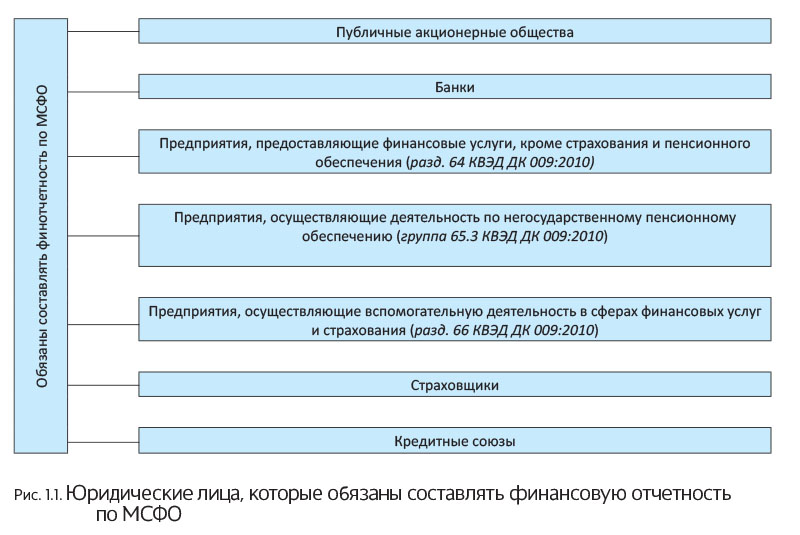

О том, какие юридические лица обязаны составлять финотчетность в соответствии с МСФО**, говорит п. 2 Порядка № 419 (см. рис. 1.1).

** Подавать финотчетность в соответствии с национальными П(С)БУ при этом не нужно.

Кроме того, составлять финотчетность по МСФО должны предприятия, которые применяют международные стандарты по самостоятельному решению ( ч. 3 ст. 121 Закона № 996).

Все прочие юридические лица составляют финансовую отчетность в соответствии с национальными П(С)БУ

Субъекты хозяйствования, имеющие дочерние предприятия, кроме финансовых отчетов о собственных хозяйственных операциях, составляют и предоставляют консолидированную финансовую отчетность ( ч. 1 ст. 12 Закона № 996).

Объединения предприятий, кроме собственной отчетности, предоставляют сводную финансовую отчетность. Ее составляют по всем предприятиям, которые входят в состав объединений, если это предусмотрено учредительными документами таких объединений в соответствии с законодательством ( ч. 3 ст. 12 Закона № 996).

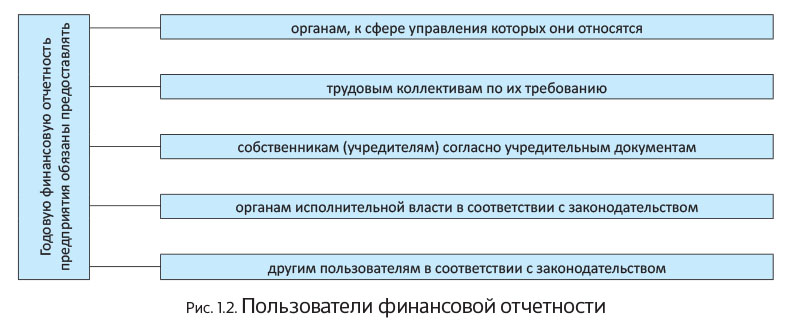

Теперь о том, кому вообще эта финотчетность нужна, т. е. кому предприятия должны ее предоставлять. Круг пользователей финансовой отчетности определен ст. 14 Закона № 996, а также п. 2 Порядка № 419. Его наглядно продемонстрирует рис. 1.2 на с. 4.

К пользователям, которым следует предоставлять финансовую отчетность, относят, в частности, органы государственной статистики.

Предприятия — плательщики налога на прибыль подают финансовую отчетность органам ГФСУ вместе с декларацией по налогу на прибыль

Делают это в порядке, предусмотренном для предоставления налоговой декларации. Такое требование выдвигают п. 46.2 НКУ и п. 2 Порядка № 419. Так, плательщики налога на прибыль (кроме малых предприятий*) подают вместе с соответствующей налоговой декларацией квартальную либо годовую финансовую отчетность.

* Какие предприятия считают субъектами малого предпринимательства, вы можете узнать из табл. 1.1 на с. 6.

Плательщики налога на прибыль — субъекты малого предпринимательства вместе с годовой налоговой декларацией подают годовую финансовую отчетность.

А вот предприятия, не являющиеся плательщиками налога на прибыль (единоналожники групп 3 и 4), от предоставления финансовой отчетности в органы ГФСУ освобождены.

Помимо прочего, все предприятия (кроме бюджетных учреждений) обязаны по итогам года подавать (отправлять заказным письмом) финансовую отчетность в составе Баланса и Отчета о финансовых результатах государственному регистратору по местонахождению регистрационного дела ( ч. 3 ст. 14 Закона № 996).

1.2. Отчетный период и сроки предоставления

Отчетным периодом для составления финансовой отчетности является календарный год** ( ч. 1 ст. 13 Закона № 996).

** В то же время все предприятия (за исключением субъектов микропредпринимательства) обязаны ежеквартально подавать промежуточную финансовую отчетность в составе Баланса и Отчета о финансовых результатах. Ее составляют нарастающим итогом с начала отчетного года.

Другой отчетный период предусмотрен ч. 2 ст. 13 Закона № 996 для вновь созданных предприятий. У них первый отчетный период может быть меньше 12 месяцев, но не может превышать 15 месяцев. Следовательно,

предприятия, которые были зарегистрированы в период с 1 октября по 31 декабря 2015 года, годовую финансовую отчетность за этот период могут не составлять

Первым отчетным периодом для них будет период с даты регистрации по 31 декабря 2016 года.

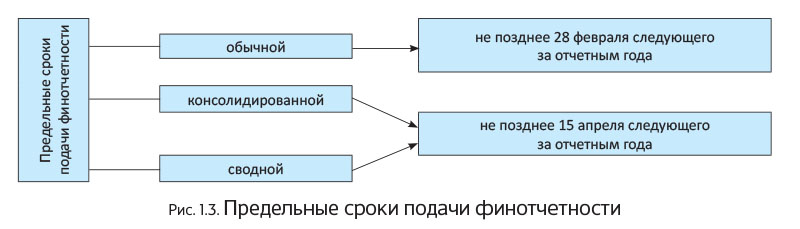

Сроки предоставления финансовой отчетности установлены Порядком № 419. Вы их можете увидеть на рис. 1.3.

Если предельный срок подачи финотчетности приходится на нерабочий день, такой срок переносится на первый после выходного рабочий день ( п. 10 Порядка № 419).

Плательщики налога на прибыль подают годовую финансовую отчетность в органы ГФСУ в сроки, предусмотренные для предоставления декларации по этому налогу ( п. 5 Порядка № 419).

Государственному регистратору годовую финотчетность подают не позднее 1 июня года, следующего за отчетным ( ч. 3 ст. 14 Закона № 996).

Датой предоставления финансовой отчетности считают день ее фактической передачи по назначению. Если финансовая отчетность направляется по почте, то такой датой считают дату получения адресатом, указанную на штемпеле предприятия связи, обслуживающего адресата ( п. 4 Порядка № 419).

Помните: отдельные субъекты хозяйствования обязаны не позднее 30 апреля следующего за отчетным года обнародовать (т. е. разместить на собственной веб-странице и опубликовать в периодических или непериодических изданиях) годовую финансовую и консолидированную отчетность вместе с аудиторским заключением. Такими «счастливчиками» являются публичные акционерные общества, предприятия — эмитенты ипотечных облигаций, ипотечных сертификатов, облигаций предприятий и сертификатов фондов операций с недвижимостью, а также профессиональные участники фондового рынка, банки, страховщики и другие финучреждения.

1.3. Состав годовой финансовой отчетности

Финансовая отчетность может быть полной и сокращенной. Полную подают все предприятия, кроме бюджетных учреждений, представительств иностранных субъектов хозяйственной деятельности и субъектов малого предпринимательства. Ее состав определен ч. 2 ст. 11 Закона № 996 и п. 1 разд. ІІ НП(С)БУ 1.

Для субъектов малого предпринимательства и представительств иностранных субъектов хозяйственной деятельности П(С)БУ 25 установлена сокращенная по показателям финансовая отчетность ( ч. 3 ст. 11 Закона № 996, п. 2 разд. ІІ НП(С)БУ 1). Причем отдельные предприятия из числа субъектов малого предпринимательства, а именно субъекты микропредпринимательства и юрлица, которые ведут упрощенный бухгалтерский учет доходов и расходов в соответствии с налоговым законодательством*, имеют право составлять Упрощенный финансовый отчет субъекта малого предпринимательства. Его форму и порядок составления содержит то же П(С)БУ 25.

* К субъектам хозяйствования, имеющим право вести упрощенный бухгалтерский учет доходов и расходов, п. 44.2 НКУ относит юрлиц — единоналожников группы 3.

Таким образом, состав финотчетности зависит от того, относится предприятие к субъектам крупного, среднего, малого или микропредпринимательства. Критерии разграничения устанавливает ч. 3 ст. 55 ХКУ (см. табл. 1.1 на с. 6).

Таблица 1.1. Критерии отнесения предприятий к разным субъектам предпринимательства

| Субъект хозяйствования | Ограничение по количеству работников | Ограничение по размеру дохода | ||

| Субъект крупного предпринимательства | Среднее количество работников* за календарный год: | превышает 250 человек | Годовой доход от любой деятельности: | превышает сумму, эквивалентную 50 млн евро** |

| Субъект среднего предпринимательства | от 50 до 250 человек | составляет сумму, эквивалентную от 10 до 50 млн евро** | ||

| Субъект малого предпринимательства | не превышает 50 человек | не превышает сумму, эквивалентную 10 млн евро** | ||

| Субъект микропредпринимательства*** | не превышает 10 человек | не превышает сумму, эквивалентную 2 млн евро** | ||

| * Для расчета этого показателя необходимо использовать Инструкцию № 286. Подробнее см. «Налоги и бухгалтерский учет», 2013, № 52, с. 10. ** По среднегодовому курсу НБУ. Его можно определить по формуле, приведенной в письме НБУ от 22.03.2004 г. № 13-410/1390, но проще использовать уже рассчитанную величину с официального сайта НБУ (http://www.bank.gov.ua/files/Exchange_r.xls). *** Заметим: субъекты микропредпринимательства входят в состав субъектов малого предпринимательства. Поэтому, если законодательными актами для них не предусмотрены особые правила составления и подачи отчетности, к ним необходимо применять правила, установленные для субъектов малого предпринимательства. | ||||

Состав финансовой отчетности за 2015 год и сроки ее предоставления в органы ГФСУ и статистики для различных субъектов хозяйствования представим в табл. 1.2.

Таблица 1.2. Состав и сроки предоставления годовой финансовой отчетности

| Субъекты предпринимательства | Состав годовой финансовой отчетности в соответствии с П(С)БУ | Срок предоставления в органы: | |

| ГФСУ (вместе с соответствующей декларацией) | статистики | ||

| 1. Плательщики налога на прибыль | |||

| Субъекты крупного и среднего предпринимательства | 1) форма № 1 «Баланс (Отчет о финансовом состоянии)»; 2) форма № 2 «Отчет о финансовых результатах (Отчет о совокупном доходе)»; 3) форма № 3 «Отчет о движении денежных средств (по прямому методу)» либо форма № 3-н «Отчет о движении денежных средств (по косвенному методу)»; | — «обычные» налогоплательщики — не позднее 29 февраля* (9 февраля**) 2016 года; — сельхозпроизводители*** — не позднее 29 августа 2016 года | Не позднее 29 февраля 2016 года |

| 4) форма № 4 «Отчет о собственном капитале»; 5) форма № 5 «Примечания к годовой финансовой отчетности»; 6) форма № 6 «Приложение к примечаниям к годовой финансовой отчетности «Информация по сегментам» | — «обычные» налогоплательщики — не позднее 29 февраля* (9 февраля**) 2016 года; — сельхозпроизводители*** — не позднее 29 августа 2016 года | Не позднее 29 февраля 2016 года | |

| Субъекты малого предпринимательства (кроме субъектов микропредпринимательства) | 1) форма № 1-м «Баланс»; 2) форма № 2-м «Отчет о финансовых результатах» | ||

| Субъекты микропредпринимательства | 1) форма № 1-мс «Баланс»; 2) форма № 2-мс «Отчет о финансовых результатах» | ||

| 2. Плательщики единого налога | |||

| Единоналожники группы 3 —субъекты малого (в том числе микро-) предпринимательства | 1) форма № 1-мс «Баланс»; 2) форма № 2-мс «Отчет о финансовых результатах» | — | Не позднее 29 февраля 2016 года |

| Единоналожники группы 4 — субъекты микропредпринимательства | |||

| Единоналожники группы 4 — субъекты малого предпринимательства (кроме субъектов микропредпринимательства) | 1) форма № 1-м «Баланс»; 2) форма № 2-м «Отчет о финансовых результатах» | ||

| Единоналожники групп 3 и 4, не соответствующие критериям субъекта малого предпринимательства | 1) форма № 1 «Баланс (Отчет о финансовом состоянии)»; 2) форма № 2 «Отчет о финансовых результатах (Отчет о совокупном доходе)»; 3) форма № 3 «Отчет о движении денежных средств (по прямому методу)» либо форма № 3-н «Отчет о движении денежных средств (по косвенному методу)»; 4) форма № 4 «Отчет о собственном капитале»; 5) форма № 5 «Примечания к годовой финансовой отчетности»; 6) форма № 6 «Приложение к примечаниям к годовой финансовой отчетности «Информация по сегментам» | ||

| * Для предприятий с годовым отчетным периодом ( п.п. 49.18.3 и п. 46.2 НКУ). ** В такой срок финотчетность подают субъекты хозяйствования, отчитывающиеся по налогу на прибыль поквартально ( п.п. 49.18.2 и п. 49.19 НКУ). *** Имеются в виду производители сельскохозяйственной продукции, определенные п.п. 137.4.1 НКУ, которые выбрали годовой налоговый период, начинающийся с 1 июля 2015 года и заканчивающийся 30 июня 2016 года. | |||

1.4. Основные требования к составлению финансовой отчетности

Целью составления финансовой отчетности является предоставление пользователям для принятия ими решений полной, правдивой, непредвзятой информации о финансовом состоянии, результатах деятельности, движении денежных средств предприятия ( п. 4 разд. І НП(С)БУ 1). Информация, приведенная в финансовой отчетности, базируется исключительно на данных бухгалтерского учета и должна быть тождественна данным аналитического и синтетического учета.

Напомним основные принципы и правила подготовки финотчетности.

1. Финансовую отчетность составляют в денежной единице Украины — гривне ( ст. 5 Закона № 996). К слову, предприятия, которые применяют МСФО, также составляют финансовую отчетность в гривне (см. письмо Минфина от 17.12.2013 г. № 31-08410-07-10/36519).

2. Крупные и средние субъекты предпринимательства заполняют формы финансовой отчетности в тысячах гривень без десятичных знаков. И только денежные показатели раздела IV «Расчет показателей прибыльности акций» формы № 2 отражают в гривнях с копейками.

Финансовую отчетность субъектов малого предпринимательства (формы № 1-м и № 2-м, а также № 1-мс и № 2-мс) на основании п. 1 разд. I П(С)БУ 25 составляют в тысячах гривень с одним десятичным знаком.

3. При составлении финансовой отчетности недопустимо сворачивать статьи активов и обязательств, доходов и расходов, кроме случаев, предусмотренных соответствующими П(С)БУ или МСФО ( п. 3 разд. IV НП(С)БУ 1, п. 6 разд. I П(С)БУ 25).

4. Предприятия могут не приводить статьи, по которым отсутствует информация к раскрытию. Исключение составляют случаи, когда такая информация была в предыдущем отчетном периоде ( п. 4 разд. ІІ НП(С)БУ 1). Тем не менее, на наш взгляд, можно по-прежнему указывать в финотчетности все предусмотренные в ней строки (в том числе и не содержащие показателей), а при отсутствии показателей — ставить в них прочерки.

Кроме того, при составлении полноформатной финансовой отчетности

можно добавлять статьи с сохранением их названия и кода строки из перечня дополнительных статей, приведенных в приложении 3 к НП(С)БУ 1

При этом статья должна соответствовать таким критериям:

— информация является существенной;

— оценка статьи может быть достоверно определена.

5. Показатели о налоге на прибыль, расходах и убытках, вычетах из дохода, выбытии средств, уменьшении составляющих собственного капитала приводят в скобках ( п. 5 разд. ІІ НП(С)БУ 1).

6. В финансовую отчетность включают показатели деятельности филиалов, представительств, отделений и других обособленных подразделений предприятия ( п. 6 разд. ІІ НП(С)БУ 1).

7. Показатели годовой финансовой отчетности подтверждают результатами предварительно проведенной инвентаризации активов и обязательств ( ст. 10 Закона № 996 и п. 12 Порядка № 419). О порядке проведения годовой инвентаризации активов и обязательств предприятия вы можете узнать из спецвыпуска журнала «Налоги и бухгалтерский учет», 2015, № 93.

8. Финансовая отчетность должна быть подписана руководителем и бухгалтером предприятия ( ч. 1 ст. 11 Закона № 996).

1.5. Ответственность за нарушение порядка предоставления финотчетности

Теперь остановимся на ответственности за нарушение порядка ведения бухгалтерского учета и предоставления финансовой отчетности. Так, КУоАП предусмотрены следующие виды ответственности, применяемые к должностным лицам предприятий (см. табл. 1.3 на с. 9):

Таблица 1.3. Административная ответственность

| № п/п | Вид правонарушения | Штрафные санкции | Норма КУоАП |

| 1 | Отсутствие бухгалтерского учета или ведение его с нарушением установленного порядка, внесение недостоверных данных в финансовую отчетность, неподача финансовой отчетности, несвоевременное или некачественное проведение инвентаризации денежных средств и материальных ценностей | Штраф в размере от 8 до 15 ннмдг* (от 136 до 255 грн.) | |

| 2 | Совершение действий, перечисленных в стр. 1 этой таблицы, лицом, на которое в течение года налагалось административное взыскание за данное правонарушение | Штраф в размере от 10 до 20 ннмдг (от 170 до 340 грн.) | |

| Штрафы, указанные в стр. 1 и 2 таблицы, применяют исключительно к предприятиям, связанным с бюджетными средствами, поскольку карательными функциями в этом случае наделены органы Госфининспекции Украины ( ст. 2341 КУоАП). Они вправе составлять протоколы об админправонарушениях только в отношении подконтрольных учреждений и субъектов хозяйствования. | |||

| 3 | Непредоставление органам государственной статистики данных для проведения государственных статистических наблюдений или предоставление недостоверных сведений, не в полном объеме, не по форме, предусмотренной отчетно-статистичеcкой документацией, либо с опозданием; необеспечение надлежащего состояния первичного учета | Штраф в размере от 10 до 15 ннмдг (от 170 до 255 грн.) | |

| 4 | Совершение действий, перечисленных в стр. 3 этой таблицы, лицом, на которое в течение года налагалось административное взыскание за данное правонарушение | Штраф в размере от 15 до 25 ннмдг (от 255 до 425 грн.) | |

| Штрафы, указанные в стр. 3 и 4 таблицы, применяют за непредоставление финотчетности органам статистики (см. письмо Госкомстата от 01.11.2001 г. № 16-1-67). | |||

| * Здесь и далее — не облагаемый налогом минимум доходов граждан. | |||

Конечно, каждого плательщика налога на прибыль интересует вопрос: предусмотрены ли какие-либо штрафные санкции за неподачу финансовой отчетности в органы ГФСУ вместе с декларацией по этому налогу? К счастью таких налогоплательщиков, нет. Штрафы, установленные ст. 1642 КУоАП, как было сказано, применяют только к должностным лицам субъектов хозяйствования, финансируемых из бюджета. Органы ГФСУ привлекать к ответственности на основании этой статьи не имеют права (см. ОНК № 1046). А штрафы, установленные п. 120.1 НКУ за неподачу (несвоевременную подачу) налоговой отчетности, не могут быть применены ввиду того, что финансовая отчетность не имеет статуса налоговой декларации.

Однако не рассчитывайте на полное отсутствие ответственности за несвоевременное предоставление финотчетности в органы ГФСУ.

Непредоставление органам ГФСУ в течение года документов финансовой отчетности является одним из оснований для вынесения судом решения о прекращении предприятия

Об этом говорит ч. 2 ст. 38 Закона № 755. Чтобы избежать таких неблагоприятных последствий, рекомендуем подать налоговикам всю необходимую отчетность не позднее установленных законодательством сроков.

Важно! Субъекты хозяйствования, которые осуществляют деятельность на территории проведения антитеррористической операции, на период ее проведения освобождены от ответственности за несоблюдение сроков, предусмотренных для предоставления финансовой отчетности ( ч. 1 ст. 14 Закона № 996).

выводы

Предприятия — плательщики налога на прибыль подают финансовую отчетность органам ГФСУ вместе с декларацией по налогу на прибыль.

Предприятия обязаны предоставлять годовую финотчетность органам государственной статистики. За нарушение этого требования предусмотрен админштраф.

Если предельный срок подачи финотчетности приходится на нерабочий день, такой срок переносится на первый после выходного рабочий день.

Субъекты малого предпринимательства подают сокращенную по показателям финансовую отчетность, а субъекты микропредпринимательства и малые единоналожники группы 3 — упрощенную отчетность.

При составлении финансовой отчетности недопустимо сворачивать статьи активов и обязательств, доходов и расходов, кроме случаев, предусмотренных соответствующими П(С)БУ или МСФО.