Спосіб виправлення

Почнемо з найбільш простого та «безболісного» способу виправлення помилок у вже поданій декларації з ПДВ.

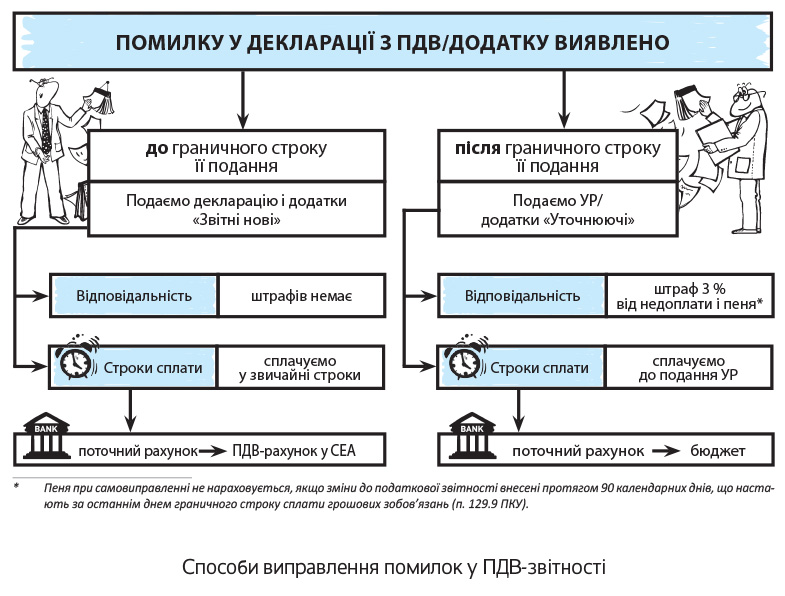

Перший спосіб — платник може подати податкову декларацію зі статусом «Звітна нова». Щоправда, скористатися цим способом виправлення можна, тільки якщо помилка виявлена і виправляється (!) до закінчення граничного строку подання такої декларації ( абзац шостий п. 50.1 ПКУ, п. 23 розд. III Порядку № 21).

Що для цього потрібно? Просто заповнити ту ж декларацію і додатки до неї, але вже правильно і, звичайно ж, встигнути відправити її до закінчення граничного строку декларування. Наприклад, помилкову декларацію з ПДВ за лютий, подану 17 березня, можна було виправити, подавши «Звітну нову» не пізніше 21 березня (20 березня — неділя).

У цьому випадку декларація зі статусом «Звітна нова» заноситься до бази даних адресата звітності, а надана раніше (помилкова декларація) набуває статусу «До відома».

Основними особливостями такого способу виправлення є такі:

— зобов’язання за такою новою декларацією (уже правильною) сплачуються у звичайні строки, передбачені для ПДВ-звітності (протягом 10 календарних днів, що настають за останнім днем граничного строку подання декларації);

— штрафні санкції не нараховуються.

Другий спосіб — подати уточнюючий розрахунок (УР) як самостійний документ ( абзац четвертий п. 50.1 ПКУ, п. 1 розд. VI Порядку № 21).

Як додаток до декларації УР з декларацією подавати не можна

Подати УР як додаток до поточної декларації платники не могли ще з початку роботи СЕА (див. п. 2.1 листа ДФСУ від 09.06.2015 р. № 11999/6/99-99-19-01-01-15 // «Податки та бухгалтерський облік», 2015, № 53, с. 5 і № 54, с. 14).

Із цієї причини з шапки УР (з верхньої правої частини) виключено поля для проставляння помітки про спосіб виправлення помилок через УР. У полі 03 шапки УР та всіх додатків колишнє «Звітний (податковий) період, за який виправляються помилки» стало «Звітний (податковий) період, що уточнюється».

УР має статус податкової звітності, його показники з моменту подання до податкового органу вважаються погодженими ( п. 54.1 ПКУ) і заносяться до інтегрованої картки платника податків за датою його фактичного подання.

Основними особливостями цього способу виправлення є такі:

— виправляючи через УР помилку, яка призвела до недоплати, платник муситиме нарахувати 3 % самоштраф і сплатити пеню*, якщо зміни до податкової звітності вносяться після закінчення 90 календарних днів, що настають за останнім днем граничного строку сплати грошових зобов’язань ( п. 50.1 і п.п. 129.1.1 ПКУ);

* Фіскали давно вважають, що п.п. 129.1.2 ПКУ при самовиправленні зобов’язує платників самих нараховувати пеню. Хоча, на наш погляд, ці норми не такі однозначні.

— донараховані за УР зобов’язання, штраф і пеню слід сплатити до його подання (див. рисунок вище).

Форма для УР

Так повелося, що щоразу після оновлення звітності старі помилки виправляють уже за допомогою нового УР. Тобто платник повинен надати УР, виправляючи помилкову декларацію за формою, встановленою на дату його подання ( п. 50.1 ПКУ, п. 1 розд. IV Порядку № 21).

Отже, виправляючи помилки, допущені в деклараціях 2015 року або раніше, за допомогою УР за новою формою, доведеться порівняти рядки старої та нової ПДВ-звітності. Готову порівнянність рядків старих декларацій з ПДВ та рядків нової форми УР ви можете знайти на с. 40 цього номера.

Строки для виправлення помилок

Перш ніж виправляти помилку і складати УР, слід перевірити, чи вписується декларація, яку ви виправляєте, у строки давності.

Виправити помилку і подати УР можна у межах 1095 календарних днів ( пп. 50.1 і 102.1 ПКУ).

Так з якої ж дати починати відлік строку у 1095 днів? Усе дуже просто. Якщо декларацію з помилкою було подано вчасно (без прострочення), то 1095-денний строк починає свій перебіг з дати, що настає за граничним днем для подання декларації з ПДВ. Так, наприклад, якщо помилкову декларацію з ПДВ за липень 2015 року було подано 17 серпня 2015 року, то строк для подання УР все одно почне відлічуватися з 21 серпня 2015 року.

Якщо декларацію з помилкою було подано пізніше граничного строку (з порушенням), то у такому разі строк слід відлічувати з дати, що настає за днем її фактичного подання ( п. 102.1 ПКУ). Так, наприклад, якщо декларацію з ПДВ за жовтень 2015 року було подано 23 листопада, то строк для виправлення помилок у цій декларації почне відлічуватися з 24 листопада 2015 року. Граничні строки для можливості виправитися див. у табл. 1.

Таблиця 1. Граничні строки давності для виправлення помилок та подання УР

| Звітний період | Граничні строки для подання УР |

| місяць | декларація за березень 2013 року — 21 квітня 2016 року* |

| квартал | декларація за I квартал 2013 року — 8 травня 2016 року |

| Виняток: якщо декларація вже виправлялася. У разі подання УР строк давності уривається і починає відлічуватися наново з дати такого подання ( абзац другий п. 102.1 ПКУ). | |

| * Строк подання декларації перенесено за правилами вихідного/неробочого дня ( п. 49.20 ПКУ). Тому орієнтуємося на останній день для подання декларації з урахуванням такого перенесення (22 квітня 2013 року). | |

Кілька слів скажемо про виправлення через УР податкових накладних, «старших» 365 календарних днів. Зовсім нещодавно податківці роз’яснили, що платник, який не відобразив податковий кредит за своєчасно зареєстрованою ПН протягом 365 календарних днів з дати її складання, має право виправити таку помилку з урахуванням строків давності, які передбачені ст. 102 ПКУ (див. лист ДФСУ від 09.02.2016 р. № 2628/6/99-99-19-03-02-15 // «Податки та бухгалтерський облік», 2016, № 17, с. 7).

Вважаємо, аналогічно через УР можна довключити ПК і за тими ПН, які на дату їх складання не підлягали реєстрації в ЄРПН, а також за тими, які зареєстровані несвоєчасно (детальніше див. «Податки та бухгалтерський облік», 2016, № 25, с. 17). Головне, щоб у платника при поданні УР виконувалися одночасно дві умови:

1) на дату подання УР не минуло 1095 днів від останнього дня граничного строку подання декларації за період, що уточнюється;

2) у періоді, що уточнюється, платник мав право на відображення податкового кредиту, тобто не минуло 365 календарних днів з дати складання ПН ( абзац четвертий п. 198.6 ПКУ).

Коли УР подавати не можна

Допустивши неточність у ПДВ-декларації, платник зможе виправити її через УР (!) не завжди. Деякі заборони прямо прописані в ПКУ, а в певних випадках палиці в колеса для подання УР устромляють і самі податківці. Перелічимо і ті й інші причини. Почнемо з узаконених у ПКУ.

1. У вас перевірка з ПДВ. Під час проведення планової або позапланової перевірки сум ПДВ такий платник податків, що перевіряється, не має права подавати УР до декларації з ПДВ за будь-який звітний (податковий) період ( п. 50.2 ПКУ).

2. Минуло три роки. Подавати УР не можна, якщо після граничного строку подання помилкової декларації минуло 1095 днів ( пп. 50.1 і 102.1 ПКУ). Адже помилки, виявлені платником податків після закінчення строку давності, не виправляються. Декларації, які виправити вже не вийде, див. у табл. 2 на с. 6.

Таблиця 2. Періоди, які виправити не вийде

| Звітний період | Строк давності сплив (виправити не вийде) |

| місяць | декларація за лютий 2013 року та всі попередні декларації |

| квартал | декларація за IV квартал 2012 року та всі попередні декларації |

| Виняток: якщо декларація вже виправлялася. У разі подання УР строк уривається і починає відлічуватися наново з дати такого подання ( абзац другий п. 102.1 ПКУ). | |

3. ПДВ-анулювання. Як пояснюють податківці, подати УР не можна, якщо ви вже не є платником ПДВ (див. підкатегорію 101.01.02 БЗ). Головна причина: підприємство у разі анулювання реєстрації платника ПДВ виключається з Реєстру платників ПДВ, відповідно і УР за період, у якому він був платником ПДВ, такий суб’єкт господарювання подати не може.

Тобто виправити помилки податківці дозволяють тільки платникам ПДВ

Можливо, опинившись у такій ситуації, ви не підете на повідку у податківців, тоді вам стануть у нагоді аргументи «за УР», отримані в суді колишніми платниками ПДВ (детальніше про це див. «Податки та бухгалтерський облік», 2016, № 17, с. 42).

4. Просте коригування. УР не складають при коригуванні ПЗ і ПК згідно зі ст. 192 ПКУ, пов’язаною з перерахунком при поверненнях товарів/послуг; при поверненнях передоплат за товари/послуги; при будь-якій зміні суми компенсації вартості товарів/послуг.

Крім того, не потребують складання УР та не обмежені строком давності коригування у випадках, прописаних у пп. 198.5 і 199.1 ПКУ.

Одним УР — один період

Важливо запам'ятати також ще одне правило виправлення помилок: одним УР можна виправити помилки (!) тільки одного звітного періоду. Це означає, що через УР можна виправити помилки лише в одній раніше поданій декларацї з ПДВ за відповідний звітний (податковий) період.

Подаючи УР, у спеціальному полі 03 «Звітний (податковий) період, за який виправляються помилки» маємо можливість зазначити тільки один звітний період, що виправляється

На це звертають увагу і податківці (див. підкатегорію 101.23 БЗ).

Проте самих помилок, допущених в одному звітному періоді, може бути кілька. Наприклад, у декларації за січень ви помилково не відобразили податкові зобов’язання і одночасно показали в декларації зайвий податковий кредит. Так от, ці дві помилки (їх може бути й більше), допущені в одній раніше поданій податковій декларації з ПДВ, можна виправити в одному УР.

Інша справа, коли помилки виявлено в різних звітних періодах. Щоб виправити їх, платникові доведеться подати до кожного періоду свій УР. Тобто повинно бути стільки УР, скільки і періодів, що виправляються.

Уточнення уточненого

Якщо ж ви виявили помилку в уже уточненому раніше періоді, то для її виправлення потрібно подати новий УР, з урахуванням показників попереднього УР (див. підкатегорію 101.23 БЗ, с. 47).

Для цього в новому УР додатково доведеться зробити помітку про те, що показники цього звітного періоду вже уточнювалися (поставте «Х» у полі 031).

У такому разі за основу слід узяти дані «останнього» УР, а не самої помилкової декларації, і вже «новий» УР повинен заповнюватися так:

— до графи 4 нового УР перенести показники з графи 5 раніше поданого УР ( п. 2 розд. VI Порядку № 21);

— до графи 5 нового УР, як і в звичайній ситуації, записати правильні показники з урахуванням виправлення.

Нагадаємо: строк давності для можливості уточнення вже раніше уточненого періоду слід відлічувати з наступного дня після подання «останнього» УР. Адже, як ми вже зазначали, у разі подання УР строк у 1095 днів уривається і починає відлічуватися наново з дати такого подання ( абзац другий п. 102.1 ПКУ).

Куди сплачувати за УР

Розрахунки з бюджетом у зв’язку з поданням УР згідно з п. 50.1 ПКУ, а також сплата штрафних санкцій та пені здійснюються платником з поточного рахунка напряму до бюджету ( п. 25 Порядку № 569).

Важливо! Сума, на яку платник має право зареєструвати ПН і РК в ЄРПН, розраховується за формулою, визначеною в п. 2001.3 ПКУ. У ній беруть участь тільки суми коштів, що пройшли через електронний ПДВ-рахунок (у частині сплати ПДВ-зобов’язань через показник ΣПопРах).

А оскільки розрахунки за УР з бюджетом у рахунок погашення податкових зобов’язань з ПДВ через електронний ПДВ-рахунок не проходять, відповідно вони і не вплинуть на суму ліміту реєстрації (через той же показник ΣПопРах).

Сплата за УР до сільгоспдекларацій

Окремо поговоримо про сплату зобов’язань і штрафу за УР до сільгоспдекларацій.

Нагадаємо, що з 01.01.2016 р. згідно з п. 209.15 ПКУ для сільгоспників установлено нові правила розрахунку та сплати ПДВ. Згідно з цими правилами сільгоспники в сільгоспдекларації повинні:

— обчислювати ПДВ до сплати окремо за кожним із трьох видів сільгоспдіяльності (за операціями із зерновими й технічними культурами; за операціями з продукцією тваринництва та за операціями з іншими сільгосптоварами/послугами);

— розподіляти суму ПДВ у відповідній пропорції (щодо зерна — 15 %/85 %, щодо тварин — 80 %/15 %, щодо інших сільгосптоварів/послуг — 50 %/50 %) для сплати до бюджету і на власний сільгоспрахунок. Для таких цілей у сільгоспників є додаткові та основний електронні ПДВ-рахунки (детальніше див. «Податки та бухгалтерський облік», 2016, № 13, с. 20).

До 01.01.2016 р. потреби в такому розподілі не було. Уся сума ПДВ розраховувалася в сукупності за всіма видами сільгоспдіяльності та в повній сумі зараховувалася у розпорядження сільгоспника на його особливий сільгоспрахунок.

Враховуючи відмітні особливості сплати сільгосп-ПДВ, відповідно по-різному відбуватиметься сплата і за УР при виправленні сільгоспдекларацій.

УР до сільгоспдекларацій за звітні періоди з 2016 року. Розрахунки з бюджетом у разі самовиправлення помилок за УР, поданими і до спецрежимних декларацій, повинні проводитися також напряму з поточного рахунка (винятків у Порядку № 569 щодо сільгоспників немає).

Тому до подання УР до спецрежимних декларацій за звітні періоди з 2016 року донараховані суми ПДВ доведеться сплатити у відповідній пропорції з поточного рахунка:

— до бюджету (з урахуванням суми штрафу і, за необхідності, пені);

— на спеціальний ПДВ-рахунок (у частині, що не підлягає сплаті до бюджету).

Щоправда, податківці чомусь раптом заявили, що чинним законодавством не передбачена можливість зарахування сільгосппідприємством суми ПДВ за такими операціями безпосередньо на спецрахунок (див. лист ДФСУ від 02.02.2016 р. № 1096/Л/99-99-19-02-02-14). Проте таке твердження, на наш погляд, стосується виключно тих сум, які платник декларує у звичайній (поточній) декларації. Через додаткові електронні рахунки проходять лише суми, задекларовані в деклараціях з ПДВ ( п. 23 Порядку № 569).

По УР свої правила розрахунку з бюджетом — напряму з поточного рахунка до бюджету. Відповідно напряму на спеціальний сільгоспрахунок (оминувши додаткові та основний електронні рахунки) можуть бути закинуті суми ПДВ, що залишаються у розпорядженні сільгоспника (які проходять за ряд. 18.2 УР).

УР до сільгоспдекларацій за «старі» звітні періоди (до 2016 року). Помилки, допущені платником до 01.01.2016 р., тобто до набрання чинності «розподільчими» правилами сплати сільгосп-ПДВ, повинні виправлятися і оподатковуватися за правилами, що діяли у «помилковому» періоді.

Адже за загальновизнаним принципом права закони та інші нормативні документи не мають зворотної дії в часі. Тобто до події, факту застосовується той закон чи інший нормативно-правовий акт, під час дії якого вони настали або мали місце.

І незважаючи на те що ця помилка виправляється сьогодні (тобто УР подається вже в періоді, коли сільгоспник має розділити з бюджетом податкові зобов’язання з ПДВ і сама його форма передбачає такий розподіл), щодо донарахованих податкових зобов’язань з ПДВ за старі періоди повинен діяти старий порядок. Спираючись на минулий досвід, можна провести аналогію з податком на прибуток, коли змінювалася ставка. Так от, податківці при виправленні помилок у старих періодах (коли діяла стара ставка) застосовували саме стару ставку. Отже, «старим» помилкам — «старі» правила.

І якщо у платника під час виправлення помилки виникла недоплата, то:

— до бюджету за УР слід сплатити тільки суму штрафу і, за необхідності, пені;

— саму суму недоплати (буде однаковою у графі 6 за ряд. 18 і 18.2) слід у повній сумі (у 100 % розмірі) перерахувати на сільгоспспецрахунок.

Переплата після УР не зменшить поточні ПЗ

По-хорошому, платник ПДВ, який має переплату в інтегрованій картці платника податків, що «перекриває» задекларований до сплати ПДВ, взагалі не повинен сплачувати його живими грошима. Наявна переплата з ПДВ (без заяви платника) має автоматично покрити грошові зобов’язання платника ( п.п. «б» п. 87.1 ПКУ). По суті, так і відбувалося до впровадження СЕА з ПДВ.

Проте, судячи з роз’яснень податківців, порядок заліку в рахунок наявної переплати в інтегрованій картці платника, що виникла після подання УР, у рахунок зобов’язань за поточною декларацією зараз не працює.

На перший план податківці висувають норми п. 2001.5 ПКУ, де сказано, що

з електронного ПДВ-рахунка перераховуються кошти до держбюджету в сумі податкових зобов’язань з ПДВ, що підлягають сплаті за наслідками звітного періоду

І як не крути, податківці наполягають на тому, що платник повинен забезпечити наявність такої суми на електронному рахунку, що важливо (!), без урахування переплат, які значаться в його інтегрованій картці платника (див. лист ДФСУ від 12.01.2016 р. № 344/6/99-99-19-03-02-15).

Розрахунки з бюджетом з електронного рахунка будуть здійснені в сумі податку, зазначеного платником у поданій декларації ( п. 19 Порядку № 569). Спишуть з ПДВ-рахунка суму, задекларовану в ряд. 18.1 декларації. А якщо грошей бракуватиме на електронному ПДВ-рахунку, то будь-які кошти, що надійдуть на нього, підуть на сплату зобов’язань за декларацією.

Переплату до бюджету може бути повернуто платникові за заявою в порядку, прописаному у ст. 43 ПКУ. Причому повернуть вам переплату на електронний рахунок ( п. 26 Порядку № 569). І тільки після цього ви зможете скористатися сумою переплати для погашення зобов’язань за поточною декларацією.

висновки

Для виправлення помилки з ПДВ найбільш безпечний спосіб, що не загрожує штрафами, — подати декларацію з ПДВ зі статусом «Звітна нова».

Якщо строк для «Звітної нової» декларації пропущено або знайдені помилки минулих періодів, то подаємо окремий УР (у разі заниження податкових зобов’язань, заплативши штраф 3 %).

Виправлятися через УР стало не надто вигідно: розрахунки за ним не впливають на ліміт реєстрації, а переплата за рахунок УР не йде в рахунок податкових зобов’язань за поточною декларацією.