7.1. Платники, база нарахування та ставки ЄСВ

Платники ЄСВ

З 2016 року законодавство про загальнообов’язкове державне соціальне страхування зазнало значних змін. Однією з них є виключення найманих працівників з числа платників ЄСВ. А ось роботодавцям, які використовують працю фізосіб на умовах трудового договору, тягар сплати цього внеску судилося нести й далі. Так, згідно зі ст. 4 Закону № 2464 платниками ЄСВ є, зокрема:

1) підприємства, установи та організації, інші юридичні особи, створені відповідно до законодавства України, незалежно від форми власності, виду діяльності та господарювання, які використовують працю фізичних осіб на умовах трудового договору (контракту);

2) філії, представництва, відділення та інші відокремлені підрозділи зазначених у п. 1 підприємств, установ, організацій, інших юридичних осіб, які мають окремий баланс і самостійно ведуть розрахунки із застрахованими особами;

3) фізичні особи — підприємці, які використовують працю інших осіб на умовах трудового договору (контракту);

4) фізичні особи, які забезпечують себе роботою самостійно, і фізособи, які використовують працю інших осіб на умовах трудового договору (контракту);

5) інвестори (оператори) за угодою про розподіл продукції (у тому числі постійне представництво інвестора-нерезидента), які використовують працю фізичних осіб, найнятих на роботу в Україні на умовах трудового договору (контракту);

6) дипломатичні представництва і консульські установи України, філії, представництва, інші відокремлені підрозділи підприємств, установ та організацій (у тому числі міжнародні), створені відповідно до законодавства України, які мають окремий баланс і самостійно здійснюють розрахунки із застрахованими особами;

7) дипломатичні представництва та консульські установи іноземних держав, філії, представництва та інші відокремлені підрозділи іноземних підприємств, установ та організацій (у тому числі міжнародні), розташовані на території України.

База нарахування ЄСВ

Базу для нарахування ЄСВ визначено у ст. 7 Закону № 2464. Так, згідно з ч. 1 цієї статті до бази для нарахування ЄСВ, разом з іншими виплатами, входить заробітна плата найманих працівників, у тому числі в натуральній формі. Нагадаємо, що складовими фонду оплати праці є основна та додаткова заробітна плата, а також інші заохочувальні та компенсаційні виплати, визначені Інструкцією № 5 (див. підрозділ 1.1 на с. 4). Варто зауважити, що до бази нарахування ЄСВ також потрапляють лікарняні, допомога по вагітності та пологах і виплати за цивільно-правовими договорами (далі — ЦПД) за виконані роботи (надані послуги).

Виплати, які не включають до бази обкладення ЄСВ, зазначені в Переліку № 1170. Таким чином, виплати, що належать до фонду оплати праці згідно з Інструкцією № 5 та не зазначені в Переліку № 1170, незалежно від порядку їх обкладення ПДФО і ВЗ, уключають до бази нарахування ЄСВ.

Якщо виплата не входить до фонду оплати праці та/або є в Переліку № 1170, до бази справляння ЄСВ вона не потрапляє

Крім того, згідно з ч. 7 ст. 7 Закону № 2464 не нараховують ЄСВ на виплати, що компенсуються з бюджету в межах середнього заробітку працівників, які перебувають на військовій службі у зв’язку з виникненням кризової ситуації, що загрожує національній безпеці, оголошенням рішення про проведення мобілізації та/або введенням воєнного стану. Проте на сьогодні компенсацію з бюджету середнього заробітку таких працівників законодавчо не передбачено. Тому нараховуємо ЄСВ на такі виплати в загальному порядку. Більше про це див. у журналі «Податки та бухгалтерський облік», 2016, № 5, с. 35.

Визначаючи базу справляння ЄСВ, потрібно враховувати два показники:

1) максимальну величину бази нарахування ЄСВ;

2) мінімальну межу бази нарахування ЄСВ.

Максимальна величина бази нарахування ЄСВ. Необхідність нарахування ЄСВ у межах регламентованої максимальної бази встановлено ч. 3 ст. 7 Закону № 2464. З 01.01.2016 р. максимальна величина бази нарахування ЄСВ становить 25 розмірів ПМПО, установленого законом на відповідний місяць* ( п. 4 ч. 1 ст. 1 Закону № 2464). Розміри ПМПО, визначені Законом про держбюджет-2016 на поточний рік, дорівнюють розмірам місячної МЗП (див. табл. 1.1 на с. 8). Ґрунтуючись на цих даних, наведемо розміри максимальної величини бази нарахування ЄСВ на 2016 рік (див. табл. 7.1).

* До зазначеної дати вона становила 17 розмірів ПМПО.

Таблиця 7.1. Розміри максимальної величини бази нарахування ЄСВ на 2016 рік

| Строк дії | Розмір максимальної величини бази нарахування ЄСВ, грн. |

| 01.01.2016 р. — 30.04.2016 р. | 34450,00 |

| 01.05.2016 р. — 30.11.2016 р. | 36250,00 |

| 01.12.2016 р. — 31.12.2016 р. | 40000,00* |

| * Визначена виходячи з розміру ПМПО, установленого Законом України «Про внесення змін до Закону України «Про Державний бюджет України на 2016 рік» від 19.05.2016 р. № 1384-VIII. | |

З метою нарахування ЄСВ з максимальною базою порівнюють дохід кожного працівника окремо.

Приклад 7.1. Заробітна плата працівника підприємства за травень 2016 року становила 37820,00 грн. Визначимо базу нарахування ЄСВ.

Оскільки нарахована заробітна плата працівника перевищує максимальну величину бази нарахування ЄСВ, що діє у травні 2016 року (37820,00 грн. > 36250,00 грн.), ЄСВ справляють тільки з частини нарахованої заробітної плати працівника, що дорівнює 36250,00 грн. Сума перевищення над зазначеною величиною — 1570,00 грн. (37820,00 грн. - 36250,00 грн.) до бази справляння ЄСВ не потрапить.

Майте на увазі: у разі нарахування лікарняних та відпускних, період яких перевищує один місяць,

для цілей порівняння з максимальною величиною бази нарахування ЄСВ їх відносять до місяців, за які вони нараховані

Далі загальні суми доходів працівника за такі місяці порівнюють з максимальною величиною бази нарахування.

Крім того, особливий порядок справляння ЄСВ передбачено ч. 2 ст. 7 Закону № 2464 для:

1) осіб, які отримують заробітну плату (дохід) за виконані роботи (надані послуги), строк виконання яких перевищує календарний місяць, а саме:

— осіб, які працюють у сільському господарстві;

— осіб, зайнятих на сезонних роботах;

— осіб, які виконують роботи (надають послуги) за ЦПД;

— творчих працівників (архітекторів, художників, артистів, музикантів, композиторів, критиків, мистецтвознавців, письменників, кінематографістів) тощо;

2) осіб, яким після звільнення нараховано зарплату (дохід) за відпрацьований час або за рішенням суду — середню зарплату за вимушений прогул.

У перелічених випадках для цілей нарахування ЄСВ, у тому числі і для порівняння з максимальною величиною бази нарахування ЄСВ, заробітну плату ділять на кількість місяців, за які її нараховано.

Мінімальна межа бази нарахування ЄСВ. Законодавством передбачено і мінімальну межу бази нарахування ЄСВ. Так, виходячи з абзацу другого ч. 5 ст. 8 Закону № 2464 база нарахування ЄСВ не може бути меншою за розмір МЗП, установленої законом на місяць, за який одержано дохід.

Отже, якщо база нарахування ЄСВ виявляється менше розміру МЗП, ЄСВ розраховують як добуток розміру МЗП, установленої законом на місяць, за який одержано дохід, і ставки ЄСВ*. При цьому врахуйте:

* Про ставки ЄСВ див. на с. 65.

зазначену вимогу необхідно застосовувати тільки за основним місцем роботи

Нагадаємо: основним вважають місце роботи, де особа працює на підставі укладеного трудового договору, де перебуває (оформлена) її трудова книжка, до якої вноситься відповідний запис про роботу ( п. 12 ч. 1 ст. 1 Закону № 2464).

Як визначають мінімальну межу бази нарахування ЄСВ, покажемо на прикладі.

Приклад 7.2. Підприємство є основним місцем роботи фізичної особи. Травень 2016 року було відпрацьовано не повністю, оскільки частину місяця працівник перебував у відпустці без збереження заробітної плати. Зарплата за фактично відпрацьований у травні 2016 року час склала 1390,00 грн.

Оскільки фактично нарахована працівнику заробітна плата за травень 2016 року менше МЗП, установленої для цього місяця (1390,00 грн. < < 1450,00 грн.**), ЄСВ визначаємо на підставі «травневої» МЗП, що дорівнює 1450,00 грн.

** Див. табл. 1.1 на с. 8.

Важливо! Для працівника, який виконує на тому самому підприємстві разом зі своєю основною роботою за трудовим договором ще й роботу за сумісництвом (внутрішній сумісник) або за ЦПД,

при розрахунку бази нарахування ЄСВ враховують його сукупний дохід за місяць

Отже, з метою нарахування ЄСВ з МЗП порівнюють такий сукупний дохід (див., зокрема, лист ДФСУ від 29.01.2016 р. № 1394/5/99-99-17-03-03-16, лист МГУ ДФСУ від 12.03.2016 р. № 5319/10/28-10-06-11, роз’яснення фіскалів з підкатегорії 301.04.01 БЗ***). Якщо загальний дохід працівника (з урахуванням заробітної плати за внутрішнє сумісництво та/або винагороди за ЦПД) виявляється менше МЗП, базу нарахування ЄСВ визначають виходячи з МЗП.

*** База знань, розміщена на офіційному сайті ДФСУ: http://zir.sfs.gov.ua.

А ось якщо працівнику нараховано заробітну плату та/або винагороду за ЦПД не за основним місцем роботи, ЄСВ розраховують виходячи з суми нарахованого доходу незалежно від його розміру. Тобто жодні порівняльні розрахунки в цьому випадку здійснювати не потрібно.

Приклад 7.3. Підприємство є основним місцем роботи фізичної особи. Крім того, на цьому самому підприємстві працівник є внутрішнім сумісником. За травень 2016 року йому нараховано заробітну плату за основну роботу в сумі 1300,00 грн. і за роботу за сумісництвом — у розмірі 500,00 грн. До того ж цього місяця на цьому самому підприємстві працівником були виконані роботи за ЦПД. Сума винагороди за ЦПД становила 750,00 грн.

Для порівняння з МЗП беремо загальний дохід працівника, нарахований цим роботодавцем: заробітну плату за основну роботу та за роботу за сумісництвом, а також винагороду за ЦПД. Загальний дохід працівника за травень 2016 року становить:

1300,00 грн. + 500,00 грн. + 750,00 грн. = 2550,00 грн.

Ця сума перевищує МЗП, установлену цього місяця (2550,00 грн. > 1450,00 грн.). Отже, ЄСВ нараховуємо від фактично нарахованої суми доходу (2550,00 грн.).

Приклад 7.4. Підприємство є неосновним місцем роботи фізичної особи. За травень 2016 року працівнику нараховано заробітну плату за роботу за сумісництвом у розмірі 600,00 грн. Крім того, у цьому самому місяці на цьому підприємстві працівник виконував роботи за ЦПД, за які йому було виплачено винагороду в розмірі 700,00 грн.

Оскільки підприємство є для працівника неосновним місцем роботи, порівнювати одержаний ним на цьому підприємстві у травні 2016 року дохід з МЗП, установленою цього місяця, не потрібно. Базою справляння ЄСВ буде фактично нарахована у травні 2016 року сума заробітної плати такого працівника і винагороди за ЦПД:

600,00 грн. + 700,00 грн. = 1300,00 грн.

Також суму ЄСВ розраховують від фактично нарахованої в поточному місяці зарплати (незалежно від її розміру) у разі прийняття працівника на основне місце роботи не з першого робочого дня або звільнення не в останній робочий день. Річ у тім, що МЗП установлено в місячному розмірі.

Тому порівнювати з МЗП потрібно дохід, нарахований за весь місяць, а не за його частину (див. консультацію фіскалів у підкатегорії 301.04.01 БЗ)

Якщо працівника прийнято з першого робочого дня (звільнено в останній робочий день) звітного місяця, застосовувати вимогу про ЄСВ з МЗП необхідно, якщо база справляння ЄСВ у такому місяці нижче МЗП. Адже працівником у звітному місяці повністю відпрацьовані всі робочі дні, передбачені графіком роботи підприємства або його підрозділу.

Сплачувати ЄСВ з МЗП не доведеться при нарахуванні ЄСВ (п. 8 розд. ІІІ Інструкції № 449):

— за ставкою 8,41 % підприємствами, організаціями, установами — на дохід працівника-інваліда ( ч. 13 ст. 8 Закону № 2464);

— за ставкою 5,3 % підприємствами та організаціями всеукраїнських громадських організацій інвалідів, зокрема товариств УТОГ і УТОС*, — на дохід усіх працівників (абзац перший ч. 14 ст. 8 Закону № 2464);

* За умови, що чисельність інвалідів становить не менше 50 % загальної чисельності працівників, а фонд оплати їх праці — не менше 25 % суми витрат на оплату праці.

— за ставкою 5,5 % підприємствами та організаціями громадських організацій інвалідів* — на дохід працівників-інвалідів (абзац другий ч. 14 ст. 8 Закону № 2464).

На це вказували і податківці у листі ДФСУ від 29.01.2016 р. № 1394/5/99-99-17-03-03-16 і роз’ясненні, наведеному в підкатегорії 301.04.01 БЗ. Тобто в таких випадках нарахування ЄСВ здійснюють з суми фактично нарахованої працівникам заробітної плати. Це правило справедливе і для ситуації, коли працівник, працевлаштований на підприємстві, набув статусу інваліда в середині звітного місяця (див. консультацію фахівця ДФСУ в журналі «Податки та бухгалтерський облік», 2015, № 28, с. 38).

Якщо працівник повністю не відпрацював місяць унаслідок перебування у відпустці без збереження заробітної плати, відпустці для догляду за дитиною до 3 (6, 16, 18) років, прогулу, у зв’язку з чим база нарахування ЄСВ цього місяця дорівнює нулю, нараховувати ЄСВ з МЗП також не потрібно.

При визначенні ЄСВ з МЗП ураховуйте таке:

1) для порівняння з МЗП перехідні виплати (відпускні, лікарняні, декретні) відносять до місяців, за які їх нараховано;

2) якщо початок і закінчення тимчасової непрацездатності працівника припадають на різні місяці, то:

— в місяці відкриття лікарняного ЄСВ нараховують на зарплату за фактично відпрацьовані дні місяця без урахування вимоги про ЄСВ з МЗП;

— після надання листка непрацездатності для цілей порівняння з МЗП лікарняні відносять до місяців, за які їх нараховано;

— якщо після розподілу лікарняних у місяці, за який вони нараховані, загальний дохід менше МЗП, застосовують вимогу про ЄСВ з МЗП.

І ще один нюанс:

при виплаті працівнику заробітної плати за першу половину місяця (авансу) ЄСВ, що підлягає сплаті, визначають виходячи з фактичної суми авансу

Більше про випадки нарахування та ненарахування ЄСВ з МЗП див. у журналі «Податки та бухгалтерський облік», 2016, № 19, с. 4.

Ставки ЄСВ

Ще однією масштабною зміною, якій піддався ЄСВ з 01.01.2016 р., є скасування ставок цього внеску залежно від класу професійного ризику виробництва. Так, із зазначеної дати майже всі роботодавці для нарахування ЄСВ з сум заробітної плати застосовують єдину ставку — 22 % бази нарахування ЄСВ. Важливим в останньому реченні є слово «майже». Воно там опинилося невипадково. Річ у тім, що для деяких випадків, як і раніше, діють пільгові ставки ЄСВ. Ви можете їх побачити в табл. 7.2.

Таблиця 7.2. Ставки ЄСВ

| № з/п | Категорія платників | Ставка ЄСВ | Норма Закону № 2464 |

| 1 | Підприємства, установи, організації (крім зазначених у пп. 3 і 4 цієї таблиці) | 22 % — на доходи звичайних працівників | Ч. 5 ст. 8 |

| 8,41 % — на доходи працівників-інвалідів* | Ч. 13 ст. 8 | ||

| 2 | Самозайняті особи | 22 % — на доходи всіх працівників | Ч. 5 ст. 8 |

| 3 | Підприємства всеукраїнських громадських організацій інвалідів, зокрема товариств УТОГ і УТОС** | 5,3 % — на доходи всіх працівників | Абзац перший ч. 14 ст. 8 |

| 4 | Підприємства та організації громадських організацій інвалідів** | 5,5 % — на доходи працівників-інвалідів | Абзац перший ч. 14 ст. 8 |

| 22 % — на доходи інших працівників | |||

| * Роботодавці-підприємці ЄСВ на зарплату працівників-інвалідів нараховують по загальній ставці 22 %. ** Якщо в них кількість працівників-інвалідів становить не менше 50 % загальної чисельності працюючих осіб, за умови, що фонд оплати праці таких інвалідів не менше 25 % суми витрат на оплату праці. | |||

Зауважимо, що ті самі ставки застосовують до лікарняних і допомоги по вагітності та пологах. А ось ЄСВ з винагороди за ЦПД суб’єкти господарювання обчислюють за ставкою 22 %, крім підприємств всеукраїнських громадських організацій інвалідів, зокрема товариств УТОГ і УТОС, які ЄСВ розраховують виходячи зі ставки 5,3 %.

7.2. Порядок нарахування та строки сплати ЄСВ

Порядок нарахування

ЄСВ справляють із сум, визначених базою для його нарахування (утримання), незалежно від того, виплачені такі суми фактично після їх нарахування чи ні.

Якщо нарахування заробітної плати здійснюється за попередній період, зокрема у зв’язку з уточненням кількості відпрацьованого часу, виявленням помилок, суми такої зарплати включають до бази нарахування ЄСВ того місяця, в якому було здійснено донарахування.

Якщо ж у минулих періодах зарплата (дохід) була нарахована, але не включена до бази справляння ЄСВ, при виправленні помилки обчислення суми внеску здійснюють виходячи зі ставки, що діяла на день нарахування заробітної плати (доходу), на яку нараховується ЄСВ.

Зверніть увагу: роботодавці-резиденти, які перебувають на території України і виплачують заробітну плату працівникам-нерезидентам в іноземній валюті, повинні здійснювати нарахування ЄСВ виключно в національній валюті, тобто гривні ( ч. 1 ст. 9 Закону № 2464). Обчислення ЄСВ у цьому випадку здійснюють шляхом перерахунку таких сум у національну валюту України за офіційним курсом, установленим НБУ на день обчислення ЄСВ.

Роботодавці сплачують ЄСВ у національній валюті України. І тільки підприємства, установи та організації (у тому числі міжнародні), розташовані за межами України, сплачують ЄСВ за громадян України, які працюють у них, в іноземній валюті ( абзац перший ч. 5 ст. 9 Закону № 2464).

Строки сплати

Строки сплати ЄСВ шукаємо у ст. 9 Закону № 2464. Так, згідно з ч. 8 зазначеної статті роботодавці зобов’язані сплачувати ЄСВ (авансові платежі) при кожній виплаті заробітної плати, на суми якої нараховується ЄСВ, одночасно з видачею зазначених сум. Виняток становлять випадки, коли:

— ЄСВ, нарахований на заробітну плату, вже сплачено не пізніше 20-го (28-го — для гірничих підприємств) числа місяця, що настає за базовим звітним періодом;

— за результатами звірки платника з органом ДФСУ за платником визнано переплату з ЄСВ, сума якої перевищує суму внеску, що підлягає сплаті, або дорівнює їй.

Суми ЄСВ перераховують одночасно з одержанням (перерахуванням) коштів на оплату праці, у тому числі в безготівковій або натуральній формі

При цьому фактичним отриманням (перерахуванням) коштів на оплату праці вважаються:

— отримання відповідних сум готівкою;

— зарахування зарплати на рахунок отримувача;

— перерахування зарплати за дорученням отримувача на будь-які цілі;

— одержання товарів (послуг) або будь-яких інших матеріальних цінностей у рахунок зарплати;

— фактичне проведення відрахувань із зарплати працівника згідно із законодавством або виконавчими документами або будь-яких інших відрахувань.

Якщо заробітна плата нарахована, але не виплачена своєчасно, суми ЄСВ сплачують не пізніше 20-го числа місяця, що настає за місяцем нарахування зарплати, а гірничі підприємства — не пізніше 28-го числа наступного місяця.

Зверніть увагу: якщо останній день строку сплати ЄСВ припадає на вихідний або святковий день, останнім днем строку сплати ЄСВ вважається перший робочий день, що настає за вихідним або святковим днем (п. 11 розд. IV Інструкції № 449). Наприклад, якщо заробітна плата за травень 2016 року була нарахована, але не виплачена в установлений строк, то ЄСВ з її суми необхідно сплатити не пізніше 21 червня 2016 року. Пояснюється це тим, що 20 червня 2016 року — неробочий день у зв’язку зі святом Трійці, що припадає на вихідний день (неділю) 19 червня.

ЄСВ підлягає сплаті незалежно від фінансового стану роботодавця-страхувальника

За наявності у роботодавця одночасно із зобов’язаннями зі сплати ЄСВ зобов’язань зі сплати податків, інших обов’язкових платежів, передбачених законом, або зобов’язань перед іншими кредиторами зобов’язання зі сплати ЄСВ виконуються в першу чергу ( ч. 12 ст. 9 Закону № 2464). Тобто зобов’язання зі сплати ЄСВ мають пріоритет перед усіма іншими, крім зобов’язання з виплати заробітної плати (доходу).

За загальним правилом роботодавці повинні сплачувати ЄСВ шляхом перерахування коштів з їх банківських рахунків. Виняток — фізичні особи — підприємці, фізичні особи, які забезпечують себе роботою самостійно, і фізичні особи, які використовують працю інших осіб на умовах трудового договору (контракту). У разі відсутності в них банківського рахунка вони можуть сплачувати ЄСВ шляхом готівкових розрахунків через банки або відділення зв’язку ( ч. 7 ст. 9 Закону № 2464).

Днем сплати ЄСВ вважається ( ч. 10 ст. 9 Закону № 2464):

1) у разі перерахування сум ЄСВ з рахунка платника на відповідні рахунки фіскальних органів — день списання банком або Казначейством України суми платежу з рахунка платника незалежно від часу її зарахування на рахунок органу ДФСУ;

2) у разі сплати ЄСВ готівкою — день прийняття до виконання банком або іншою установою — членом платіжної системи документа на переказ готівки разом із сумою коштів у готівковій формі.

Контроль банків за сплатою ЄСВ

Банки приймають від роботодавців документи на видачу (перерахування) заробітної плати тільки при одночасному поданні ними розрахункових документів на перерахування ЄСВ або документів, що підтверджують фактичну сплату таких сум. Цей обов’язок банків закріплено в ч. 2 ст. 24 Закону № 2464. У разі порушення зазначеної вимоги банки за рахунок власних коштів перераховують несплачену суму ЄСВ з правом вимагати її відшкодування від платника ЄСВ.

На сьогодні механізм прийняття банками документів на видачу (перерахування) заробітної плати визначено в Порядку № 453.

Дія Порядку № 453 поширюється на всіх роботодавців, за винятком:

— підприємств та організацій всеукраїнських громадських організацій інвалідів, зокрема товариств УТОГ і УТОС, де кількість інвалідів становить не менше 50 % загальної чисельності працівників, і за умови, що фонд оплати праці таких інвалідів не менше 25 % суми витрат на оплату праці;

— підприємств та організації громадських організацій інвалідів, де кількість інвалідів становить не менше 50 % загальної чисельності працівників, і за умови, що фонд оплати праці таких інвалідів не менше 25 % суми витрат на оплату праці;

— дипломатичних представництв і консульських установ іноземних держав, філій, представництв та інших відокремлених підрозділів іноземних підприємств, установ та організацій (зокрема, міжнародних), розташованих на території України;

— платників, які перебувають на казначейському обслуговуванні в Казначействі України.

Перелічені платники ЄСВ щороку станом на 1 січня подають до банку інформацію, що підтверджує їх статус.

Тепер про основні вимоги Порядку № 453.

Пунктом 2 Порядку № 453 встановлено, що банки приймають від роботодавців грошові чеки, платіжні доручення та інші розрахункові документи на видачу (перерахування) коштів для виплати заробітної плати і здійснюють видачу (перерахування) таких коштів тільки за умови, що (п. 2 Порядку № 453):

1) одночасно надані розрахункові документи (документи на перерахування готівки) про перерахування коштів для сплати сум ЄСВ;

2) суми ЄСВ, сплачені за розрахунковими документами, становлять не менше 1/3 суми коштів для виплати заробітної плати, зазначеної у грошових чеках, платіжних дорученнях та інших розрахункових документах.

При цьому друга умова на сьогодні є неактуальною

Річ у тім, що, як ми зазначали раніше, ставка ЄСВ з 01.01.2016 р. змінилася і становить 22 % бази нарахування. У зв’язку з цим будь-яка сплата ЄСВ, розрахованого за ставкою 22 %, буде менше 1/3 суми коштів для виплати заробітної плати. Очевидно, що Порядок № 453 у цій частині вимагає відповідних коригувань. Доки ж їх немає, слід керуватися листом ДФСУ від 15.01.2016 р. № 1259/7/99-99-17-03-01-17.

Згідно з цим листом, до приведення Порядку № 453 у відповідність із законодавством суми ЄСВ, сплачені за розрахунковими документами, повинні становити не менше 1/5 суми коштів для виплати заробітної плати, зазначеної у грошових чеках, платіжних дорученнях та інших розрахункових документах. Якщо ця умова не дотримується, розрахункові документи на видачу (перерахування) коштів для виплати зарплати банк приймає тільки разом з оригіналом довідки-розрахунку, погодженої з фіскальним органом* за місцем обліку роботодавця (див. роз’яснення в підкатегорії 301.04.01 БЗ).

* При цьому фіскальний орган робить у довідці-розрахунку примітку «Погоджено відповідно до встановленого з 01.01.2016 Законом України від 08 липня 2010 року № 2464 «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» розміру єдиного внеску».

Форму довідки-розрахунку наведено в додатку 1 до Порядку № 453.

Роботодавець складає довідку-розрахунок у 3 примірниках (один — для банку, другий — для ДПІ, третій — для себе) і подає до органу ДФСУ за місцем узяття на облік як платника ЄСВ.

У свою чергу, фіскальний орган зобов’язаний погодити зазначену довідку невідкладно (абзац другий п. 3 Порядку № 453)

Сума ЄСВ, що підлягає перерахуванню, може бути менше 1/5 коштів для виплати заробітної плати, зазначеної у платіжному дорученні або грошовому чеку, з таких причин:

— заробітна плата працівників більше максимальної величини бази справляння ЄСВ;

— на підприємстві працюють інваліди (на суму їх заробітної плати за наявності підтверджуючих інвалідність документів ЄСВ нараховується за ставкою 8,41 %);

— у підприємства є переплата з ЄСВ.

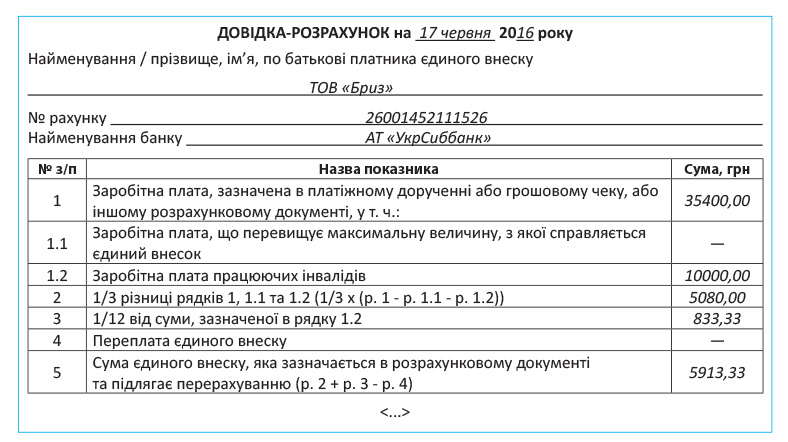

Приклад заповнення довідки-розрахунку проілюструємо на прикладі.

Приклад 7.5. 17 червня 2016 року роботодавець отримує грошові кошти в банку для виплати заробітної плати за першу половину місяця в сумі 35400,00 грн., у тому числі для виплати зарплати працівникам-інвалідам у сумі 10000,00 грн. Сума ЄСВ у частині нарахувань, що підлягає сплаті до бюджету, становить 6429,00 грн.

Згідно з вимогами Порядку № 453 (з урахуванням листа ДФСУ від 15.01.2016 р. № 1259/7/99-99-17-03-01-17) роботодавець разом із чеком на одержання заробітної плати має подати до банку платіжне доручення на сплату ЄСВ у сумі не менше 7080,00 грн. (35400,00 грн. : 5). У зв’язку з тим, що фактична сума ЄСВ, яка підлягає перерахуванню, становить 6429,00 грн., що менше зазначеної суми, до банку необхідно подати довідку-розрахунок, погоджену з органом ДФСУ.

Наведемо приклад заповнення довідки-розрахунку.

Роботодавець не повинен подавати довідку-розрахунок, якщо ЄСВ було сплачено раніше або перераховано з банківського рахунка в іншому банку

Наприклад, роботодавець не розрахувався з працівниками за зарплатою за травень 2016 року, але своєчасно (до 21.06.2016 р.) сплатив страхові внески. Для одержання коштів на виплату заборгованості за зарплатою за травень 2016 року роботодавець повинен пред’явити до установи банку копії платіжних доручень про перерахування відповідних сум ЄСВ. Тоді банк видасть грошові кошти на виплату зарплати без пред’явлення довідки-розрахунку.

Ще одна ситуація: у роботодавця відкрито декілька рахунків у різних банках. Роботодавець може сплачувати ЄСВ з поточного рахунка, відкритого в одному банку, а зарплату виплачувати (перераховувати) працівникам з поточного рахунка в іншому банку.

Документальним підтвердженням раніше сплаченого єдиного внеску є розрахунковий документ (документ на переказ готівки) про перерахування ЄСВ (у тому числі з поточного рахунка, відкритого в іншому банку). У цьому документі в реквізиті «Призначення платежу» платником має бути зазначений період, за який заробітну плату нараховано, а банком заповнено реквізит «Дата виконання».

Особливий статус у роботодавців, у яких сплата ЄСВ у меншій сумі пов’язана із застосуванням максимальної величини бази нарахування ЄСВ. Вони можуть отримати в органі ДФСУ довідку про видачу коштів для виплати заробітної плати без перевірки сум сплати єдиного внеску (додаток 2 до Порядку № 453). Умова одна — протягом попереднього року страхувальник не допустив порушень законодавства про нарахування та сплату ЄСВ (абзац перший п. 5 Порядку № 453). Строк дії довідки про видачу коштів для виплати заробітної плати без перевірки сум сплати єдиного внеску — не більше одного року.

Будьте пильні! Якщо податковий орган виявить порушення законодавства про нарахування та сплату ЄСВ, він може відкликати довідку до закінчення строку її дії шляхом направлення роботодавцю і банку відповідного повідомлення (додаток 3 до Порядку № 453). І вже з наступного робочого дня після отримання такого повідомлення банк прийматиме документи на виплату (перерахування) зарплати в загальновстановленому порядку, тобто з проведенням контролю сплати ЄСВ у розмірі не меншому, ніж 1/5 від одержаних (перерахованих) коштів на виплату заробітної плати.

висновки

- Виплати, що включаються до фонду оплати праці згідно з Інструкцією № 5 та не зазначені в Переліку № 1170, потрапляють до бази нарахування ЄСВ.

- База нарахування ЄСВ не може перевищувати 25 розмірів ПМПО, установленого законом на відповідний місяць.

- База нарахування ЄСВ на зарплату працівників за основним місцем роботи в загальному випадку не може бути менше розміру МЗП, установленої законом на місяць.

- Основна ставка ЄСВ становить 22 % бази нарахування ЄСВ.

- За загальним правилом роботодавці зобов’язані сплачувати ЄСВ (авансові платежі) при кожній виплаті заробітної плати.

- Банки приймають від роботодавців документи на видачу (перерахування) заробітної плати тільки при одночасному поданні ними розрахункових документів на перерахування ЄСВ або документів, що підтверджують фактичну сплату таких сум.