| Рядок декларації | Опис |

| III. РОЗРАХУНКИ ЗА ЗВІТНІЙ ПЕРІОД | |

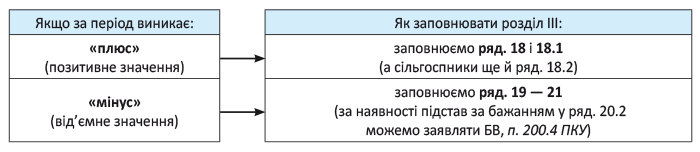

| У цьому розділі підбивають підсумки і виводять суму податкових зобов’язань (ПЗ) за період. Зокрема, тут відображають суми, які: — сплачують (через електронний ПДВ-рахунок) до бюджету (ряд. 18.1 декларацій 0110, 0121 — 0123, 0130); — залишають у розпорядження сільгоспникам — зараховують: спецрежимникам на спеціальний ПДВ-рахунок (ряд. 18.2 декларацій 0121 — 0123), а неспецрежимникам — на поточний рахунок (ряд. 18.2 декларації 0130); — заявляють до бюджетного відшкодування (БВ): на банківський рахунок (ряд. 20.2.1 декларації 0110) та/або в рахунок погашення зобов’язань/боргу за іншими платежами, що сплачуються до держбюджету (ряд. 20.2.2 декларації 0110); — переходять на наступний період — до складу податкового кредиту (ПК) (ряд. 21 декларацій 0110, 0121 — 0123, 0130). Зверніть увагу: розділ III (як і розділ II) може заповнюватися, навіть якщо в поточному періоді не було взагалі жодних операцій (оскільки з попереднього періоду можуть переходити суми від’ємного значення). У загальних рисах заповнення розділу III можна представити так (залежить від того, яке значення — позитивне чи від’ємне за період отримали):

Урахуйте: одночасне заповнення ряд. 18 і 19 у «загальній» декларації 0110 неможливе. А ось у сільгоспдеклараціях 0121 — 0123, 0130 одночасно можуть бути заповнені ряд. 18, 18.1, 18.2 і 19 — у разі, якщо за підсумками періоду за окремими операціями (визначеними п.п. «а» — «в» п. 209.2 ПКУ) різниця між сумою ПЗ і ПК має позитивне значення, а за іншими — від’ємне ( п.п. 2 п. 5 розд. V Порядку № 21) | |

| 18/ДС10 | Позитивне значення різниці між сумою податкового зобов’язання та сумою податкового кредиту поточного звітного (податкового) періоду (рядок 9 - рядок 17 декларації 0110) (сума рядків 13 таблиць 1 — 3 додатка ДС10 до декларації 0121 — 0123, 0130) (позитивне значення), яке: |

| Цей рядок заповнюють, якщо в поточному періоді ПЗ (ряд. 9) > ПК (ряд. 17). Тоді в ряд. 18 виводять різницю — позитивне значення податку за період (тобто декларують суму податку, що підлягає нарахуванню). Заповнивши ряд. 18, не забудьте також далі його значення: — продублювати в ряд. 18.1 «загальної» декларації 0110; — розподілити (за даними додатка ДС10) між ряд. 18.1 і 18.2 у сільгоспдеклараціях 0121 — 0123, 0130 (оскільки у сільгоспників нарахований податок частково розподіляється між платежем до бюджету і сумою, що залишається в розпорядженні сільгосппідприємства. Детальніше про такий розподіл сільгоспПДВ див. «Податки та бухгалтерський облік», 2016, № 13, с. 20 і 27) | |

| 18.1/ДС10 | сплачується до державного бюджету |

| У ряд. 18.1 показують податок «до сплати», який сплачують через електронний ПДВ-рахунок до бюджету. Щоправда, якщо на електронному ПДВ-рахунку коштів «з лишком», спецрахунок можна не поповнювати (а з нього Казначейство перерахує податок до бюджету автоматично, п. 20 Порядку № 569). Показник ряд. 18.1 проводиться за особовим рахунком. При цьому: — у «загальній» декларації 0110: ряд. 18.1 = ряд. 18; — у сільгоспдеклараціях 0121 — 0123, 0130: ряд. 18.1 = сумі ряд. 13.1 таблиць 1 — 3 додатка ДС10 (це відповідно сплачувані до бюджету згідно з п. 209.2 ПКУ: «зернові» 85 %, «тваринницькі» 20 %, «сільгосптоварні/послугові» 50 %) | |

| 18.2/ДС10 | спрямовується на спеціальний рахунок суб’єкта спеціального режиму оподаткування / поточний рахунок сільськогосподарського підприємства, яке не обрало спеціальний режим оподаткування*** |

| Рядок 18.2 заповнюють тільки в сільгоспдеклараціях 0121 — 0123, 0130. При цьому сільгоспники: — які обрали спецрежим з ПДВ згідно зі ст. 209 ПКУ — в ряд. 18.2 показують суму, що залишається в їх розпорядженні, — зараховувану на спеціальний ПДВ-рахунок. Тому при заповненні ряд. 18.2 декларацій 0121 — 0123 такі сільгоспники обов’язково зазначають реквізити такого спеціального ПДВ-рахунку (див. у прикінцевій частині декларації виноску «***»). Відповідно в сільгоспдеклараціях 0121- 0123: ряд. 18.2 = сумі ряд. 13.2 таблиць 1 — 3 додатка ДС10; — які не обрали спецрежим з ПДВ ( п. 209.18 ПКУ) — у ряд. 18.2 показують суму, що залишається в їх розпорядженні, — зараховувану на поточний рахунок. Тому при заповненні ряд. 18.2 декларації 0130 такі сільгоспники обов’язково зазначають реквізити поточного рахунку (див. у прикінцевій частині декларації виноску «***»). Відповідно в сільгоспдекларації 0130: ряд. 18.2 = сумі ряд. 13.2 таблиць 2 — 3 додатка ДС10 | |

| 19/ДС10 | Від’ємне значення різниці між сумою податкового зобов’язання та сумою податкового кредиту поточного звітного (податкового) періоду (рядок 17 - рядок 9 декларації 0110) (сума рядків 14 таблиць 1 — 3 додатка ДС10 до декларації 0121 — 0123, 0130) (позитивне значення) |

| Цей рядок заповнюють, якщо в поточному періоді ПК (ряд. 17) > ПЗ (ряд. 9). Тоді в ряд. 19 виводять різницю — від’ємне значення податку за період (тобто декларують «мінус», що виник). Причому врахуйте: сам показник цього рядка записують без (!) знака «мінус». Важливо (!): сільгоспники в сільгоспдеклараціях 0121 — 0123, 0130 значення ряд. 19 переносять до завершального ряд. 21 (а ряд. 19.1, 20, 20.1, 20.2, 20.2.1, 20.2.2, 20.3 не заповнюють, п.п. 4 п. 5 розд. V Порядку № 21, оскільки згідно з п. 209.3 ПКУ не мають права на БВ). Тому, розглядаючи далі ряд. 19.1 — 20.3, матимемо на увазі, що їх заповнюють тільки в «загальній» декларації 0110 | |

| 19.1 | з рядка 19 сума перевищення від’ємного значення над сумою, обчисленою відповідно до пункту 2001.3 статті 2001 розділу V Кодексу на момент подання податкової декларації |

| Цей рядок заповнюють, якщо від’ємне значення ряд. 19 > ліміту реєстрації. Тоді в ряд. 19.1 виводять різницю — показують суму перевищення від’ємного значення над лімітом реєстрації, тобто: ряд. 19.1 = ряд. 19 - ліміт реєстрації (його довідково наводять в окремому службовому полі ряд. 19.1). Навіщо? Річ у тім, що якщо від’ємне значення перевищило ліміт, то сума перевищення не може брати участі (!) у розрахунку БВ / погашенні податкового боргу ( п. 200.4 ПКУ). Її можна тільки переносити на наступний період (зараховувати до складу ПК наступного звітного періоду). Тому суму перевищення з ряд. 19.1 переносять до фінального ряд. 21 декларації (а звідти — до ряд. 16.1 наступної декларації) | |

| службове поле | сума, обчислена відповідно до пункту 2001.3 статті 2001 розділу V Кодексу на момент подання податкової декларації |

| У цьому окремому полі ряд. 19.1 довідково зазначають ліміт реєстрації на дату подання декларації. Зауважте, що величину ліміту реєстрації беруть на дату (!) подання декларації (про що прямо говорить назва рядка). Причому це можуть бути й «найсвіжіші» (наприклад, «вечірні») дані про ліміт на таку дату, якщо декларацію, скажімо, платник надсилає увечері. Дізнатися величину ліміту реєстрації можна, надіславши електронний запит про стан спецрахунку (п. 13 Порядку № 569). У відповідь надходить Витяг за формою J1401206, у верхньому рядку якого і стоїть запитувана сума ліміту реєстрації. Це поле не заповнюють, якщо ряд. 19 порожній (БЗ 101.20) | |

| Урахуйте: якщо значення ряд. 19 ≤ ліміту реєстрації, то ряд. 19.1 декларації не заповнюють (!). У такому разі показник ряд. 19 одразу переносять до ряд. 20 ( п.п. 2 п. 5 розд. V Порядку № 21) | |

| 20 | Сума від’ємного значення, що не перевищує суму, обчислену відповідно до пункту 2001.3 статті 2001 розділу V Кодексу на момент подання податкової декларації (рядок 19 - рядок 19.1), яка: |

| У ряд. 20 показують від’ємне значення (у межах ліміту реєстрації), яким платник повинен розпорядитися в поточному періоді. До цього рядка переносять: — значення ряд. 19 (якщо ряд. 19 ≤ ліміту реєстрації); — різницю: ряд. 19 - ряд. 19.1 (якщо ряд. 19 > ліміту реєстрації). Далі показують способи використання такого від’ємного значення з урахуванням п. 200.4 ПКУ. Нагадаємо, що за правилами цього пункту таке від’ємне значення ПДВ: — перш за все враховується в погашення податкового боргу з ПДВ (у разі його наявності — ряд. 20.1), а за відсутності податкового боргу | |

| — або (за заявою платника) підлягає БВ (ряд. 20.2): на поточний рахунок (ряд. 20.2.1) або в рахунок погашення зобов’язань/боргу за іншими платежами, що сплачуються до держбюджету (ряд. 20.2.2), — та/або зараховується до складу ПК наступного періоду (ряд. 20.3). Причому платник сам вирішує (має право вибору): заявляти чи не заявляти БВ (категоричних вимог неодмінно при сплаченому ПК заявляти БВ немає). Тому можна: заявити до БВ весь «мінус» із ряд. 20.2 (або його частину) чи взагалі не заявляти БВ, а такий «мінус» перенести на наступний період — до наступної декларації (тобто з ряд. 20 до ряд. 20.3 і 21, а звідти — до ряд. 16.1 наступної декларації) | |

| 20.1 | зараховується у зменшення суми податкового боргу з податку на додану вартість |

| За наявності податкового боргу з ПДВ від’ємне значення перш за все зараховується у зменшення податкового боргу (у тому числі відстроченого чи розстроченого, п.п. «а» п. 200.4 ПКУ). У такому разі в декларації заповнюють ряд. 20.1. Зауважте: нараховані на такий борг (і не сплачені) штрафи та пеня також підпадають під визначення «податкового боргу» (див. п.п. 14.1.175 ПКУ). Тому від’ємне значення в такому разі записують до цього рядка з урахуванням штрафів та пені (на наш погляд, такий залік можна розглядати як сплату цих донарахувань). Показник ряд. 20.1 проводиться за особовим рахунком. Фіскали і раніше, і зараз зменшують платникам регліміт на суму від’ємного значення, що спрямовується на погашення податкового боргу (у тому числі відстроченого чи розстроченого) з ПДВ. Законність таких дії викликає сумніви (див. «Формула СЕА та її показники «в розрізі» // «Податки та бухгалтерський облік», 2016, № 55) | |

| 20.2/Д3, Д4 | підлягає бюджетному відшкодуванню (рядок 20.2.1 + рядок 20.2.2) (рядок 3 Д3): |

| Рядок 20.2 заповнюють, якщо від’ємне значення (його частину) вирішили заявити до БВ. Урахуйте: за наявності податкового боргу з ПДВ БВ підлягає сума, зменшена на суму такого податкового боргу ( п. 200.12 ПКУ). При цьому існує два способи отримання БВ ( п.п. «б» п. 200.4 ПКУ): — грошовими коштами — на поточний рахунок платника в банку (ряд. 20.2.1); — у рахунок погашення платежів до держбюджету (ряд. 20.2.2). Нагадаємо, що такий вид відшкодування з’явився з 01.01.2016 р., щоправда, наразі з ним виникають складнощі — потрібне впровадження відповідного програмного забезпечення, що дозволяє його реалізувати (лист ГУ ДФС у м. Києві від 03.06.2016 р. № 12305/10/26-15-12-02-14). Причому платник сам вирішує: — яку суму від’ємного (сплаченого) значення із ряд. 20.2 заявляти до БВ (усю чи тільки частину); — у який спосіб/способи отримувати БВ («грошима — на банківський рахунок» або «у рахунок платежів до держбюджету», чи використовуючи одночасно обидва способи, наприклад: частину БВ заявити «грошима», а частину — «у рахунок платежів до держбюджету», оскільки дозволено поєднувати обидва варіанти. В останньому випадку ряд. 20.2 = ряд. 20.2.1 + ряд. 20.2.2). Майте на увазі, що заявити БВ (при оплаченому ПК) можна вже в першому періоді виникнення від’ємного значення ( п. 200.4 ПКУ). А можна і згодом — у наступних періодах (якщо одразу БВ не заявили), тобто надалі (якщо «мінус» зберігся) право на БВ не втрачається (в межах 1095 днів, п. 102.5 ПКУ). Ну і ще одна приємна деталь. З 01.01.2016 р. для заяви БВ ані стаж перебування в ПДВ-платниках, ані обсяги операцій значення не мають. Тому сьогодні заявляти БВ можуть: — і «юні» ПДВ-платники (зареєстровані менше 12 календарних місяців) — і «малообсягові» платники (з обсягами оподатковуваних операцій за останні 12 календарних місяців меншими, ніж сума БВ). Для них заборон більше немає (Закон України від 24.12.2015 р. № 909-VIII виключив «обмежуючий» п. 200.5 ПКУ). Важливо, щоб дотримувалася головна умова заяви БВ — «мінус» (тобто «вхідний» ПК) був оплачений постачальникам (у поточному періоді або в попередніх) за наявності потрібної суми ліміту. До заповненого ряд. 20.2 декларацій подають: — додаток Д3 (у якому наводять розрахунок суми відшкодування з розшифровкою цієї суми, що заявляється, за контрагентами / періодами формування / оплатами). Після наказу Мінфіну від 25.05.2016 р. № 503 додаток Д3 набув нового вигляду — тепер у ньому дві таблиці. Такий новий Д3 вперше потрібно подавати починаючи зі звітності за серпень / IV квартал 2016 року (див. лист ДФСУ від 22.07.2016 р. № 24830/7/99-99-15-03-02-17 (ср. )). При цьому фактично до ряд. 20.2 переносять значення з ряд. 3 таблиці 1 додатка Д3; — додаток Д4 (у якому безпосередньо заявляють суму БВ, п. 200.7 ПКУ) | |

| 20.2.1 | на рахунок платника в банку |

| Рядок 20.2.1 заповнюють, якщо хочуть отримати БВ «грошовими коштами» — на поточний рахунок у банку. Зауважте: значення цього рядка повинне відповідати сумі, записаній словами і цифрами в полі «а) у сумі (рядок 20.2.1)» додатка Д4. При цьому в Д4 також зазначають реквізити банківського рахунку, на який бажають отримати БВ. Показник ряд. 20.2.1 проводиться за особовим рахунком | |

| 20.2.2 | у рахунок сплати грошових зобов’язань або погашення податкового боргу з інших платежів, що сплачуються до Державного бюджету |

| Рядок 20.2.2 заповнюють, якщо хочуть БВ спрямувати в рахунок сплати грошових зобов’язань / погашення податкового боргу за іншими платежами, що сплачуються до держбюджету. Урахуйте, що: — у такий спосіб за допомогою БВ можна погашати всі платежі (податки/збори), що зараховуються до державного бюджету і перелічені у ст. 29 БКУ (за винятком тих, які згідно зі ст. 64, 66, 69, 691 і 71 БКУ закріплені за місцевими бюджетами, див. лист ДФСУ від 20.07.2016 р. № 15705/6/99-99-15-03-02-15 і БЗ 101.20). Щоправда, фіскали на місцях «підрізують» головних податківців і «дозволяють» зарахувати БВ до рахунку податку на прибуток тільки держпідприємствам, детальніше див. «Податки та бухгалтерський облік», 2016, № 65, с. 4. У тому числі в такий спосіб за рахунок БВ можна погашати грошові зобов’язання і пеню за «рідним» ПДВ (хоча тут маються на увазі не платежі за поточними деклараціями, які «залізно» потрібно сплачувати через ПДВ-счецрахунок, а грошові зобов’язання та пеня за уточнюючими розрахунками або податковими повідомленнями-рішеннями, див. лист ДФСУ від 14.01.2016 р. № 550/6/99-99-19-03-02-15 // «Податки та бухгалтерський облік», 2016, № 13, с. 5). У такому разі зменшення в інтегрованій картці платника податків сум БВ при погашенні грошових зобов’язань і пені з ПДВ здійснюється в календарній черговості їх виникнення (п.п. 3 п. 6 розд. III Порядку ведення органами Державної фіскальної служби України оперативного обліку податків і зборів, митних та інших платежів до бюджетів, єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженого наказом Мінфіну від 07.04.2016 р. № 422); — податківці також не проти зарахування БВ у рахунок «майбутніх» грошових зобов’язань, які тільки можуть (!) виникнути в майбутніх податкових періодах. Тобто контролери тлумачать «грошові зобов’язання» широко: охоплюючи як уже погоджені (задекларовані) зобов’язання, так і майбутні (лист ДФСУ від 25.05.2016 р. № 11353/6/99-99-15-03-02-15 // «Податки та бухгалтерський облік», 2016, № 65, с. 4). Зауважте, що значення ряд. 20.2.2 розписують у полі «б) у сумі, зазначеній у рядку 20.2.2... » додатка Д4, де в «інформаційній» таблиці конкретизують, у якій сумі в рахунок яких платежів до держбюджету спрямовувати БВ. У гр. 2 зазначають код бюджетної класифікації платежу (див. наказ Мінфіну від 14.01.2011 р. № 11, лист ГУ ДФС у м. Києві від 03.06.2016 р. № 12305/10/26-15-12-02-14), рахунок платежу у Казначействі (гр. 3), а також суми: словами (гр. 4) і цифрами (гр. 5). При цьому підсумкове значення гр. 5 рядка «Усього» такої таблиці з Д4 повинне відповідати значенню ряд. 20.2.2. Показник ряд. 20.2.2 проводиться за особовим рахунком | |

| 20.3 | зараховується до складу податкового кредиту наступного звітного (податкового) періоду (рядок 20 - рядок 20.1 - рядок 20.2) |

| У ряд. 20.3 показують залишок від’ємного значення, що переходить до складу ПК наступного звітного періоду ( п.п. «в» п. 200.4 ПКУ). Значення цього рядка визначають розрахунковим шляхом, тобто: ряд. 20.3 = ряд. 20 - - ряд. 20.1 - ряд. 20.2. Так, якщо у платника, скажімо, немає податкового боргу і він не хоче заявляти БВ, то до ряд. 20.3 перейде значення з ряд. 20. Якщо ж платник, навпаки, за оплаченою частиною в ряд. 20.2 заявив БВ, то до ряд. 20.3 може перейти «неоплачений» залишок від’ємного ПДВ (у межах ліміту реєстрації) | |

| 21/Д2 | Сума від’ємного значення, що зараховується до складу податкового кредиту наступного звітного (податкового) періоду (рядок 19.1 + рядок 20.3 декларації 0110) (рядок 19 декларації 0121 - 0123, 0130) (переноситься до рядка 16.1 декларації наступного звітного (податкового) періоду) |

| У ряд. 21 збирають весь залишок від’ємного значення, що переходить на наступний звітний період, так званий перехідний «мінус». При цьому: — у «загальній» декларації 0110: ряд. 21 = ряд. 19.1 + ряд. 20.3; — у сільгоспдеклараціях 0121 — 0123, 0130: ряд. 21 = ряд. 19. До ряд. 21 складають додаток Д2, у якому розшифровують такий перехідний «мінус» за періодами його виникнення. Завдяки наказу Мінфіну від 25.05.2016 р. № 503 додаток Д2 отримав новий (спрощений) вигляд (тепер більше не потрібно розшифровувати від’ємне значення «всередині» кожного періоду за постачальниками та оплатами). Таке оновлене Д2 вперше потрібно подавати починаючи зі звітності за серпень / IV квартал 2016 року (лист ДФСУ від 22.07.2016 р. № 24830/7/99-99-15-03-02-17). Значення ряд. 21 є перехідним (що перетікає на наступний період). При цьому ряд. 21 переносять до ряд. 16.1 наступної декларації (наступного звітного періоду) | |

Теми статей

Обрати теми

Розділ III декларації з ПДВ

Теги

декларація з ПДВ