* З «Пісеньки водовоза» (х/ф «Волга-Волга»).

Почнемо, за традицією, з визначення поняття «первинний документ». Його ми знайдемо в Законі про бухоблік. Згідно з абзацом одинадцятим ст. 1 цього Закону

первинний документ — це документ, який містить відомості про господарську операцію

Зверніть увагу: раніше Закон про бухоблік указував ще і на те, що первинка є підтвердженням здійснення госпоперації**. Проте первинний документ був і залишається основою для обліку. У бухгалтерському обліку всі операції відображаються виключно на підставі первинки. На що це впливає? Про це скажемо трохи нижче.

** Детальніше див. «Податки та бухгалтерський облік», 2016, № 99, с. 4.

Є ще один важливий документ — Положення № 88. Воно надає детальніше визначення. Під первинними документами розуміють документи, створені в письмовій або електронній формі, які містять відомості про господарські операції, включаючи розпорядження і дозволи адміністрації (власника) на їх проведення (п. 2.1 Положення № 88).

Зверніть увагу: визначення з Положення № 88 не зовсім коректне.

Річ у тому, що свого часу Мінфін ще в листі від 27.01.2006 р. № 31-34000-30-27/1450 указував на те, що розпорядження/дозволи адміністрації (власника) на проведення госпоперації не можуть бути первинним документом.

Висновок цілком логічний, оскільки подібні розпорядження, по суті, не містять інформацію про операцію, а лише підтверджують дозвіл на її проведення.

Первинною документацією вважається, наприклад, акт виконаних робіт, товарний чек, видаткова накладна, товарно-транспортна накладна (ТТН), бухгалтерська довідка і т. ін. З недавніх пір ще і сплачений рахунок-фактура (інвойс) поповнив ряди первинних документів (детальніше на с. 9). Про це згадується і в листі Мінфіну від 16.02.2017 р. № 31-11410-06-5/4339.

Загалом, перелік можна продовжувати практично до безкінечності. Головне, щоб цей документ містив у собі необхідні реквізити і відомості про господарську операцію.

Про реквізити зараз і поговоримо, а потім приділимо увагу відомостям про госпоперації.

Основні реквізити

Первинні документи можуть бути складені в паперовій або в електронній формі і повинні мати такі обов’язкові реквізити (ч. 2 ст. 9 Закону про бухоблік):

1) назву документа (форми);

2) дату складання;

3) назву підприємства, від імені якого складений документ;

4) зміст, обсяг і одиницю виміру господарської операції*;

* Детальніше про ступінь деталізації операції в первинці див. «Податки та бухгалтерський облік», 2017, № 54, с. 11.

5) посади осіб, відповідальних за здійснення господарської операції і правильність її оформлення;

6) особистий підпис або інші дані, які надають можливості ідентифікувати особу, що брала участь у здійсненні господарської операції.

Положення № 88 як обов’язкові реквізити визначає те ж саме, але трохи уточнює пункт 5 нашого списку. Вимагає не лише зазначення посади відповідальної особи, але ще і її прізвища (п. 2.4). Що цілком логічно.

Крім того, залежно від характеру операції в первинні документи можуть включатися також додаткові реквізити: ідентифікаційний код підприємства з ЄДР**, номер документа, підстави для здійснення операції, дані про документ, що засвідчує особу-одержувача, і т. ін.

** Єдиний державний реєстр юридичних осіб, фізичних осіб — підприємців та громадських формувань.

Деякі законодавчі акти встановлюють свій перелік обов’язкових реквізитів. Наприклад, ПКУ в п. 201.1 передбачає обов’язкові реквізити для податкової накладної.

Зверніть увагу: печатка в нашому списку реквізитів не згадується. Утім, вона тут ніколи і не фігурувала. Нагадаємо: використання печатки на сьогодні є необов’язковим для всіх суб’єктів господарювання, окрім нотаріусів, держорганів і органів місцевого самоврядування***.

*** Див. детальніше про скасування печатки в «Податки та бухгалтерський облік», 2017, № 45, с. 36.

Наслідки помилок/незаповнення окремих реквізитів

Помилки або незаповнення будь-яких реквізитів можуть обернутися сумнівами в реальності показників звітності. А тут і до підозр у нереальності операції недалеко. Таку позицію достатньо часто займають податківці.

Так, виходячи з визначення первинного документа в Законі про бухоблік (див. вище) він на сьогодні не є підтвердженням здійснення господарської операції.

Нагадаємо: господарська операція — це дія або подія, яка викликає зміни в структурі активів і зобов’язань, власному капіталі підприємства. Вона може мати як позитивний, так і негативний результат.

Проте первинка залишається підставою для бухгалтерського і податкового обліку. І підтвердженням тому слугує п. 44.1 ПКУ: для цілей оподаткування платники податків зобов’язані вести облік доходів, витрат та інших показників, пов’язаних з визначенням об’єктів оподаткування та/або податкових зобов’язань, у тому числі на підставі первинних документів. Платникам забороняється формувати показники податкової звітності, митних декларацій на підставі даних, не підтверджених знову ж таки первинкою.

Але скажемо прямо: ситуація не така однозначна.. Яка позиція судів з питання помилок і невключення окремих обов’язкових реквізитів у той чи інший первинний документ?

Суди з великою увагою ставляться до заяв податківців про «нереальні» операції. Тому кожна окрема обставина справи в більшості випадків піддається копіткому аналізу.

Більше того, упродовж достатньо тривалого часу суди підтримують у цій ситуації сторону бізнесу. Вважають, що

сама по собі наявність або відсутність окремих документів, а також помилки в їх оформленні не є підставою для висновків про відсутність господарської операції

Ключове тут — фактичний рух активів або зміни у власному капіталі або зобов’язаннях платника податків у зв’язку з його господарською діяльністю (див., наприклад, ухвалу ВАСУ від 05.07.2017 р. у справі № 813/5455/14****).

**** http://www.reyestr.court.gov.ua/Review/67619068.

Виходить, що помилки в первинній документації, так само як і відсутність деяких реквізитів, ще не означають, що господарська операція нереальна.

Електронна первинка

Первинні документи, створені в електронному вигляді, застосовуються в бухобліку за умови дотримання вимог законодавства про електронні документи й електронний документообіг (п. 2.3 Положення № 88, абзац восьмий ч. 2 ст. 9 Закону про бухоблік).

Отже, до основних нормативних документів, якими ми повинні керуватися при складанні будь-якого первинного документа, додаються Закон про ЕЦП і Закон про ЕД.

Документ в електронному вигляді повинен містити ті ж реквізити, що і «паперовий». Але з невеликою поправкою. Замість звичайного підпису накладається електронний цифровий (ЭЦП).

Зверніть увагу: у разі складання і зберігання первинних документів в електронному вигляді підприємство зобов’язане за свій рахунок виготовити їх копії на паперових носіях на вимогу інших учасників госпоперацій, а також держорганів у межах їх повноважень, передбачених законом.

У зв’язку із цим виникає запитання: чи потрібно роздруковувати первинні електронні документи, якщо їх вимагають податківці в межах перевірки?

ДФСУ вважає, що потрібно. Свою думку вони висловили в листі від 03.03.2017 р. № 4451/6/99-99-14-03-03-15. Звичайно, таке роз’яснення не є обов’язковим для всіх, але позиція цілком зрозуміла.

Чим аргументують? Згадують усе той же п. 2.3 Положення № 88 і ч. 6 ст. 9 Закону про бухоблік (див. вище). Крім того, посилаються на п. 85.8 ПКУ: посадова особа контролюючого органу, яка проводить перевірку, у випадках, передбачених ПКУ, має право отримувати від платника податків або його законних представників копії документів, які належать до предмета перевірки.

Більше того, такі копії засвідчуються підписом платника податків або його посадової особи і мають бути скріплені печаткою (за наявності). Також не забувають про ч. 6 ст. 7 Закону про ЕД. Зокрема, копією документа на папері для електронного документа є його візуальне подання на папері.

Здавалося б, чому не можна надати електронну копію документа в електронному вигляді? Тим більше що виходячи з ч. 5 ст. 7 Закону про ЕД це можливо. Тільки копію потрібно засвідчити у встановленому законом порядку. І тут криється проблема. На жаль, не придумали поки що такого нормативно-правового акта, який би встановлював правила засвідчення електронної копії з електронного документа.

Тому і виходить, що доводиться надавати копії електронних документів у паперовому вигляді ☹.

Ще один важливий нюанс — печатка в електронній первинці. Згідно з ч. 7 ст. 5 Закону про ЕЦП аналог печатки у формі додаткового ЕЦП ставиться у випадках, коли:

а) відповідно до законодавства потрібне засвідчення звичайною печаткою дійсності підпису на документах і відповідності копій оригіналам;

б) потрібно забезпечити цілісність електронних даних та ідентифікацію юрособи як підписанта під час надання адміністративних та інших послуг в електронній формі (наприклад, отримання витягу з ЄДР в електронному вигляді на підставі платного запиту);

в) здійснюється інформаційний обмін з іншими юрособами.

Таким чином, виходить, що звичайну печатку все-таки скасували (надали право її не використовувати). А електронний «побратим» своїх позицій не здає. Хоча формально, з урахуванням оновлених положень про печатку, перелічені нами випадки до госпсуб’єктів уже не застосовні. Але тим не менш, більшість обмінних алгоритмів документами з державними органами (наприклад, ДФСУ) все-таки передбачає накладення «електронної» печатки.

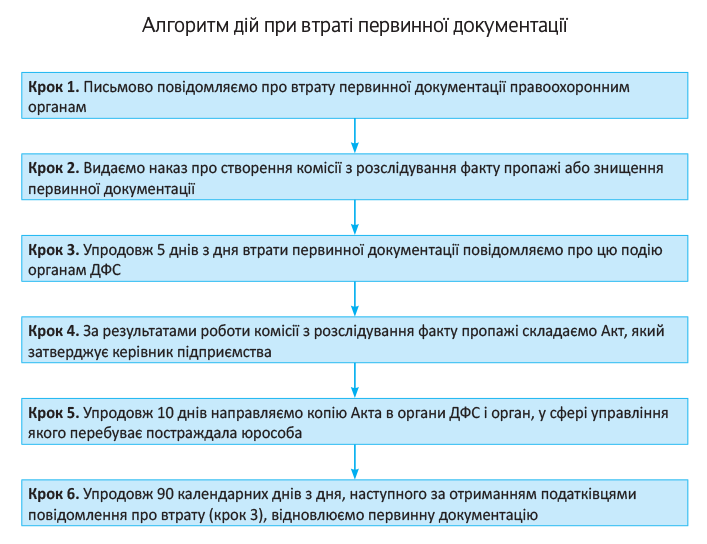

А що коли втратили?

У цьому випадку порядок дій визначають ПКУ і Положення № 88.

Положення № 88 передбачає обов’язок керівника підприємства письмово повідомити про «пропажу» правоохоронним органам і наказом призначити комісію для встановлення переліку відсутніх документів і розслідування причин їх пропажі або знищення (п. 6.10).

Тут зауважимо: жоден нормативно-правовий акт вимог до чисельного і персонального складу комісії не висуває. Зазвичай, до її роботи залучаються головний бухгалтер, юрист, інженер з техніки безпеки, головний інженер або інші фахівці, які можуть визначити причини і наслідки втрати первинки.

Водночас Положення № 88 вимагає запросити для роботи в комісії представників слідчих органів, охорони і державного пожежного нагляду. Хоча представників конкретного органу все-таки логічніше залучати залежно від обставин втрати первинної документації.

Результати роботи комісії оформляються актом, який затверджується керівником підприємства.

Копія акта направляється органу, у сфері управління якого перебуває підприємство (актуально для комунальних і державних підприємств), а також територіальному органу ДФС в 10-денний строк.

ПКУ ж зобов’язує попередити податківців про втрату (так само як і про ушкодження або дострокове знищення) первинних документів письмово в 5-денний строк з дня, коли сталася така подія (п. 44.5).

При цьому форма такого повідомлення нічим не передбачена. Тож повідомляємо у вільній формі із зазначенням обставин втрати. У повідомленні вкажіть перелік зниклих документів. Не буде зайвим указати їх реквізити, якщо, звичайно, є така можливість.

Важливо! Платник податків зобов’язаний відновити втрачені документи впродовж 90 календарних днів з дня, наступного за днем отримання податківцями повідомлення про втрату.

Наприклад, ви втратили первинну документацію 01.08.2017 р., а подали в канцелярію інспекції повідомлення про пропажу 03.08.2017 р.

Значить, 90-денний строк відлічуватиметься з 04.08.2017 р.

Підсумуємо порядок дій схемою:

Первинка vs кібератака. Законодавець відреагував на цю позаштатну ситуацію і Законом України від 13.07.2017 р. № 2143-VIII (далі — Закон № 2143), який набув чинності з 26.07.2017 р., вніс зміни в підрозд. 10 розд. ХХ ПКУ.

Зокрема, новий п. 45 установив правила поведінки в разі втрати інформації (у тому числі тієї, яка містилася в базах даних обліку платника податків) унаслідок кібератаки. Первинка сюди прекрасно вписується.

Так ось тимчасово (до 31.12.2017 р.) у разі втрати інформації внаслідок кібератаки та за наявності документів, що підтверджують цю подію, платник податків зобов’язаний: (а) упродовж 10 календарних днів з дня набуття чинності Законом № 2143 письмово повідомити про цю подію податківцям за місцем обліку; (б) відновити втрачену та/або пошкоджену інформацію.

Підтверджуючим документом послугує копія заяви (повідомлення про кримінальне правопорушення) і документ, що підтверджує її реєстрацію (п. 1 ч. 2 ст. 60 Кримінального процесуального кодексу України).

Таким чином, ви повинні будете пройти загальну процедуру при втраті первинної документації, про яку ми говорили вище. Але укластися з кроками 1 — 3 нашого алгоритму потрібно в 10 календарних днів з дня набуття чинності Законом № 2143.

Відновити первинку не вдалося? Якщо до вас заявиться податкова перевірка, то вважатиметься, що підтверджуючих показники звітності документів у вас немає (п. 44.6 ПКУ). А раз їх немає, то чекайте донарахувань і штрафів за недостовірні дані.

Первинка з АТО

Проблеми з первинною документацією в умовах проведення АТО ніхто не заперечує. Тому в п.п. 38.11 підрозд. 10 розд. ХХ ПКУ передбачені спеціальні правила для підтвердження даних податкової звітності саме для такої ситуації. Дані, вказані у звітності, в цьому випадку не можуть піддаватися сумніву тільки на підставі того, що первинки немає.

Але, по-перше, не всі госпсуб’єкти з АТО в цю процедуру потрапляють. «Пільгові» умови щодо первинки стосуються тільки тих, хто одночасно:

а) за станом на 1 квітня 2017 року «переїхав» (змінив у ЄДР місцезнаходження/місце реєстрації) з тимчасово окупованої території та/або території населених пунктів на лінії зіткнення на підконтрольну територію України;

б) сплачував податки до бюджету в період проведення АТО відповідно до ПКУ.

По-друге, підстав для неможливості пред’явити первинку всього дві:

1) вона втрачена (знищена або зіпсована) у зв’язку з проведенням АТО;

2) вона перебуває в АТО (на території населених пунктів на лінії зіткнення) і її:

(а) неможливо вивезти або (б) вивезення пов’язане з ризиком для життя і здоров’я або у зв’язку з іншими адміністративними перешкодами, встановленими органами влади (наприклад, обмеження для в’їзду/виїзду на територію проведення АТО).

Ви підпадаєте під усі критерії? У такому разі спершу потрібно подати письмове повідомлення про неможливість вивезення первинки в податкову. Цей документ складається в довільній формі, підписується керівником і головним бухгалтером.

У повідомленні вказуються:

— обставини, які призвели до втрати та/або неможливості вивезення первинних документів;

— податкові (звітні) періоди;

— загальний перелік первинних документів (по можливості — із зазначенням реквізитів).

Після подання такого повідомлення ви дізналися, що первинка втрачена остаточно? Тоді направляєте фіскалам друге повідомлення, але вже про втрату первинних документів із зазначенням обставин цієї події.

Такі повідомлення вкрай важливі! Річ у тому, що саме їх подання вважається підставою для збереження витрат, від’ємного значення з податку на прибуток, податкового кредиту, суми від’ємного значення ПДВ минулих звітних періодів без наявності первинної документації.

Отже, загальні моменти розглянуті. В інших статтях цього номера говоритимемо про премудрощі складання окремих «представників» первинної «братії» ☺.

висновки

- Первинний документ є підставою для бухгалтерського і податкового обліку.

- Помилки в первинній документації не свідчать про нереальність господарської операції.

- Платник податків зобов’язаний відновити втрачену первинку впродовж 90 календарних днів з дня, наступного за днем отримання податківцями повідомлення про втрату.

- Для госпсуб’єктів з АТО діють спеціальні правила для підтвердження даних з податкової звітності.