Одним із елементів облікової політики є кількісні критерії та якісні ознаки суттєвості інформації про (п. 2.1 Методрекомендацій № 635*):

— господарські операції;

— події;

— статті фінансової звітності.

Яку ж інформацію вважають суттєвою?

Що розуміють під суттєвістю?

Термін «суттєвість» нормативно не визначений. Єдиний рекомендаційний і вже застарілий, але формально не відкликаний документ, який містить його трактування, — лист Мінфіну від 29.07.2003 р. № 04230-04108. За ним під суттєвістю мають на увазі характеристики облікової інформації, які визначають її здатність впливати на рішення користувачів фінзвітності. Тобто суттєвість слід розглядати як характеристику інформації.

Поняття «суттєва інформація» розкриває п. 3 розд. I НП(С)БО 1 «Загальні вимоги до фінансової звітності». Суттєвою він вважає інформацію, відсутність якої у фінзвітності може вплинути на прийняття рішень користувачами такої звітності.

Цілком очевидно, що суттєвість показує поріг або точку відліку, яку повинна мати інформація для того, щоб бути корисною потенційним користувачам, — фіз- і юрособам, яким потрібна інформація про діяльність підприємства для прийняття рішень. Зокрема — власникам.

Поріг суттєвості Мінфін у листі від 29.07.2003 р. № 04230-04108 визначає як абсолютну або відносну величину, яка є кількісною ознакою суттєвості облікової інформації.

Між тим суттєвість облікової інформації може бути задана не лише кількісними критеріями, але й якісними ознаками, значимими для її користувачів. Про це прямо говорить п. 2.20 Методрекомендацій № 635.

Якісні характеристики властиві подіям госпдіяльності підприємства. Вони мають важливе значення для користувачів фінзвітності в силу своєї нетиповості. Та й з точки зору вимог НП(С)БО 1 суттєвість є саме якісною, а не кількісною характеристикою фінзвітності.

Суттєва інформація має бути розкрита** у фінансовій звітності підприємства. Причому п.п. 2.20.3 Методрекомендацій № 635 наполягає:

** Розкриття — надання інформації, яка є суттєвою для користувачів фінансової звітності.

кожну статтю, яка відповідає кількісним критеріям і якісним ознакам суттєвості, слід наводити у фінзвітності окремо

А ось інформацію за статтями, яка не відповідає критеріям і ознакам суттєвості, включають у статті, призначені для розкриття інших складових класифікаційної групи:

— активів;

— зобов’язань;

— доходів та витрат;

— інших показників, які виділяються у фінзвітності.

Увага! Стаття, яка може бути визнана не суттєвою для окремого її подання у фінансовому звіті, може бути достатньо суттєвою для її окремого розкриття в примітках до фінзвітності (п.п. 2.20.3 Методрекомендацій № 635).

Хто визначає суттєвість інформації?

Відповідь на це запитання дає п. 3 розд. I НП(С)БО 1. Суттєвість інформації визначається:

— відповідними національними П(С)БО або МСФО;

— керівництвом підприємства.

Зверніть увагу! Керівництвом підприємства кількісні критерії і якісні ознаки суттєвості інформації про госпоперації, події та статті фінзвітності визначаються виходячи з потреб користувачів такої інформації. Проте це можливо тільки у тому випадку, якщо такі критерії не встановлені (п. 2.20 Методрекомендацій № 635):

— П(С)БО;

— іншими нормативно-правовими актами.

Це ж саме продубльовано в листі Мінфіну від 27.08.2013 р. № 31-08410-07-10/25152 («Податки та бухгалтерський облік», 2017, № 53, с. 10).

Тобто

встановити самостійно критерії суттєвості окремих госпоперацій і об’єктів обліку з урахуванням особливостей своєї діяльності підприємство має право, якщо вони не закріплені бухгалтерськими нормативами

Розкривають їх в наказі про облікову політику. Більше про облікову політику читайте в «Податки та бухгалтерський облік», 2015, № 85, с. 22.

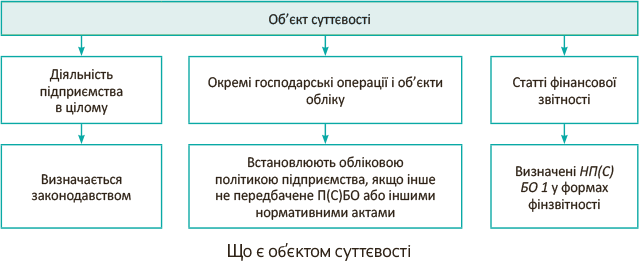

Об’єкти суттєвості

Об’єктами застосування суттєвості є (див. рисунок):

Критерій суттєвості для «підприємства в цілому» надає можливість використовувати спрощену систему бухобліку і подавати скорочену за показниками фінзвітність. Для цього треба вписатися в рамки суб’єкта малого підприємництва.

Нагадаємо: малосуб’єктний статус мають юрособи із середньою кількістю працівників за календарний рік не більше 50 осіб та річним доходом не більше 10 млн євро (ч. 3 ст. 55 ГКУ).

Підходи до визначення суттєвості інформації про госпоперації, події та статті фінзвітності викладені в п. 2.20 Методрекомендацій № 635.

Там же Мінфін запропонував діапазони кількісних критеріїв суттєвості облікової інформації про:

— господарські операції;

— події відносно окремих об’єктів обліку;

— статті фінансової звітності.

Зверніть увагу! Кількісні критерії суттєвості інформації про госпоперації та події встановлюють залежно від обраної бази. Якими їх бачить Мінфін, див. у табл. 1.

Таблиця 1. Кількісні критерії суттєвості інформації про госпоперації та події

| № з/п | Об’єкти суттєвості | Діапазон (у % від бази) | База для визначення кількісного критерію суттєвості інформації |

| 1 | Госпоперації та події, пов’язані зі зміною у складі активів, зобов’язань, власного капіталу підприємства | До 3 % | Вартість відповідно всіх активів або всіх зобов’язань, або власного капіталу |

| 2 | Госпоперації та події щодо доходів і витрат | До 2 % | Сума чистого прибутку (збитку) |

| До 0,2 % | Загальна сума доходів підприємства або загальна сума витрат | ||

| Найбільша за значенням класифікаційна група доходів та витрат відповідно. Наприклад, чистий дохід від реалізації продукції (товарів, робіт, послуг) та собівартість реалізованої продукції (товарів, робіт, послуг) | |||

| 3 | Вартісні відхилення при проведенні переоцінки або зменшенні корисності необоротних активів | До 10 % | Справедлива вартість активу |

| 4 | Визначення подібності активів | До 10 % | Справедлива вартість об’єктів обміну |

| 5 | Визначення звітного сегменту при розкритті інформації про сегменти | До 10 % | Відповідно чистий дохід від реалізації продукції (товарів, робіт, послуг) або фінансовий результат сегменту, або активи усіх сегментів підприємства |

| 6 | Інші господарські операції та події | Не більше 5 % | Критерії і ознаки суттєвості визначаються виходячи з потреб користувачів, економічної доцільності з урахуванням: — обсягів діяльності підприємства; — характеру впливу об’єкту обліку на рішення користувачів; — інших якісних чинників, які можуть впливати на визначення порогу суттєвості |

Крім цього, в п.п. 2.20.3 Методрекомендацій № 635 запропоновані параметри кількісних критеріїв суттєвості для наведення статей у фінансовій звітності.

Для кожного із звітів фінансової звітності обирають окрему базу визначення кількісних критеріїв і якісних ознак суттєвості статей фінансової звітності і діапазон кількісних критеріїв (див. табл. 2).

Таблиця 2. Кількісні критерії суттєвості для статей фінзвітності

| № з/п | Об’єкти суттєвості | Діапазон (у % від бази) | База для визначення кількісного критерію суттєвості |

| 1 | Для статей Балансу | До 5 % | Сума підсумку Балансу |

| До 15 % | Підсумок класу активів, власного капіталу або зобов’язань | ||

| 2 | Для статей Звіту про фінансові результати | До 5 % | Сума чистого доходу від реалізації продукції (товарів, робіт, послуг) |

| До 25 % | Сума фінансового результату від операційної діяльності | ||

| 3 | Для статей Звіту про рух грошових коштів | До 5 % | Сума чистого руху грошових коштів від операційної діяльності |

| 4 | Для статей Звіту про власний капітал | До 5 % | Розмір власного капіталу підприємства |

При складанні фінансових звітів підприємства можуть визначати склад статей, по яких розкривається інформація. А саме можуть, керуючись п. 4 розд. II НП(С)БО 1, не наводити у фінзвітності статті, за якими відсутня інформація до розкриття. Виняток становлять випадки, коли така інформація була в попередньому звітному періоді. Хоча, на наш погляд, не буде помилкою вказувати у фінзвітності усі передбачені в ній рядки (у тому числі й ті, що не містять показників), а за відсутності даних ставити в них прочерки в паперовому виді і не заповнювати — в електронному.

При складанні повноформатної фінзвітності п. 4 розд. II НП(С)БО 1 дозволяє додавати статті зі збереженням їх назви і коду рядка з переліку додаткових статей, наведених в його додатку 3. Проте це можливо, якщо стаття відповідає таким критеріям:

— інформація є суттєвою;

— оцінка статті може бути достовірно визначена.

Увага! Встановлюючи кількісні критерії і якісні ознаки суттєвості інформації, не забувайте про необхідність забезпечити надання користувачам всієї інформації з достатньою деталізацією про фактичні та потенційні наслідки госпоперацій та подій, здатних вплинути на рішення, що приймаються на її основі (п. 2.20 Методрекомендацій № 635).

Суттєвість у бухнормативах

Наведемо ситуації використання суттєвості інформації в П(С)БО та інших бухрегуляторних документах (див. табл. 3).

Таблиця 3. Приклади використання суттєвості в бухнормативах

| Норма документа | Випадки застосування суттєвості |

| Зміни в облікових оцінках | |

| У примітках до фінансових звітів підприємство зобов’язане розкривати зміст і суму змін в облікових оцінках, які мають суттєвий вплив на поточний період або, як очікується, суттєво впливатимуть на майбутні періоди | |

| Основні засоби (ОЗ) | |

| Підприємство може встановлювати вартісні ознаки предметів, що входять до складу малоцінних необоротних матеріальних активів | |

| Бухгалтерська нормативка не встановлює мінімальну або максимальну планку малоцінності. Підприємство само вирішує, предмети з якою первісною вартістю вважати малоцінними. Тобто критерій розмежування ґрунтується на суттєвості вартості відповідних необоротних активів (НА). Якщо з позиції підприємства НА не суттєві за вартістю, їх відносять до малоцінних і амортизують за спеціальними методами: 50 %/ 50 % або 100 %. | |

| П. 23 Методрекомендацій з бухобліку ОЗ від 30.09.2003 р. № 561 | Кожна частина об’єкта ОЗ, вартість якої суттєва стосовно первісної та/або балансової вартості об’єкта, може амортизуватися окремо. З цією метою розподіляють первісно визнану суму щодо об’єкта ОЗ на його суттєві частини |

| Строк корисного використання та метод амортизації суттєвої частини об’єкта ОЗ можуть бути такими самими, як строк корисної експлуатації та метод амортизації іншої суттєвої частини цього ж об’єкта | |

| Підприємство може переоцінювати об’єкт ОЗ, якщо його залишкова вартість суттєво відрізняється від справедливої вартості на дату балансу. Переоцінка ОЗ тієї групи, об’єкти якої вже зазнали переоцінки, надалі має проводитися з такою регулярністю, щоб їх залишкова вартість на дату балансу суттєво не відрізнялася від справедливої вартості | |

| Порогом суттєвості для проведення переоцінки або відображення зменшення корисності об’єктів ОЗ п. 34 Методрекомендацій № 561 пропонує приймати величину, що дорівнює: — 1 % чистого прибутку (збитку) підприємства або — 10-відсотковому відхиленню залишкової вартості об’єктів ОЗ від їх справедливої вартості. | |

| П. 29 Методрекомендацій № 561 | Рішення про характер і ознаки виконаних робіт з поліпшення об’єкта ОЗ приймає керівник підприємства з урахуванням результатів аналізу існуючої ситуації та суттєвості витрат |

| Тобто підприємство самостійно визначає, на що спрямовані роботи: — на підвищення техніко-економічних можливостей (модернізація, добудова, реконструкція) об’єкта, що приведе у майбутньому до збільшення економічних вигод, або — для підтримання об’єкта в придатному для використання стані та одержання первісно визначеної суми майбутніх економічних вигод від його використання. Для прийняття такого рішення керівник враховує результати аналізу існуючої ситуації та суттєвість понесених витрат. Орієнтиром тут виступає поріг суттєвості, який зафіксований в наказі про облікову політику. Детальніше див. на с. 42. | |

| Нематеріальні активи (НМА) | |

| Переоцінка НМА тієї групи, об’єкти якої вже зазнали переоцінки, надалі має проводитися з такою регулярністю, щоб їх залишкова вартість на дату балансу суттєво не відрізнялася від справедливої вартості | |

| У примітках до фінзвітності наводять: — склад НМА, інформація про які є суттєвою; — їх балансову вартість та — строк корисного використання, що залишився | |

| Зменшення корисності активів | |

| Про зменшення/відновлення корисності активів можуть свідчити, зокрема, наступні ознаки: — суттєве зменшення/збільшення ринкової вартості активу протягом звітного періоду; — суттєві негативні/позитивні зміни в технологічному, ринковому, економічному або правовому середовищі, у якому діє підприємство, що відбулися протягом звітного періоду; — збільшення/зменшення протягом звітного періоду ринкових ставок відсотка або інших ринкових ставок доходу від інвестицій, яке може вплинути на ставку дисконту і суттєво зменшити/збільшити суму очікуваного відшкодування активу; — суттєві зміни способу використання активу протягом звітного періоду або такі очікувані зміни в наступному періоді, які негативно/позитивно вплинуть на діяльність підприємства | |

| Суму очікуваного відшкодування активу неможливо визначити, якщо теперішня вартість майбутніх грошових надходжень від цього активу суттєво відрізняється від чистої вартості його реалізації та якщо актив самостійно не генерує надходження грошових коштів від його використання | |

| У примітках до фінзвітності розкривають інформацію про визнані втрати від зменшення корисності або вигоди від відновлення корисності окремого активу або групи активів, яка генерує грошові потоки, якщо вони є суттєвими | |

| Інформація за сегментами | |

| Підприємство самостійно визначає ступінь деталізації географічних регіонів, виходячи з необхідності розкриття суттєвої інформації | |

| Сегмент, який не відповідає зазначеним у п. 9 П(С)БО 29 критеріям, може бути визнаний звітним сегментом, якщо цей сегмент має важливе значення для підприємства в цілому (забезпечує діяльність інших сегментів тощо) і інформація про нього є суттєвою | |

| Біологічні активи (БА) | |

| У примітках до фінансової звітності проводять інформацію про методи і суттєві припущення, що застосовані при визначенні справедливої вартості кожної групи сільськогосподарської продукції та кожної групи БА | |

| Фінансові витрати | |

| Кваліфікаційний актив — актив, який обов’язково потребує суттєвого часу для його створення | |

| Суттєвим Мінфін пропонує вважати час, який становить більше ніж 3 місяці (див. п. 1.6 Методрекомендацій з бухобліку фінвитрат від 01.11.2010 р. № 1300, листи Мінфіну від 01.06.2006 р. № 31-34000-10-5/11601 і від 16.02.2011 р. № 31-34020-07-16/4220). | |

| Капіталізація фінансових витрат призупиняється на період, у якому на суттєвий час зупинилось виконання робіт зі створення кваліфікаційного активу | |

| Інвестиційна нерухомість (ІН) | |

| У примітках до фінзвітності розкривають методи та суттєві припущення, що застосовані при визначенні справедливої вартості ІН | |

Підведемо підсумок: підприємства при формуванні облікової політики можуть установлювати свої критерії суттєвості інформації, відмінні від наведених у Методрекомендаціях № 635, або визначити суттєвість у межах, що рекомендуються цим документом. Тобто, яка інформація є суттєвою — вирішувати вам.

висновки

- Суттєвою вважають інформацію, відсутність якої у фінзвітності може вплинути на прийняття рішення користувачами такої звітності.

- Суттєвість облікової інформації може бути задана не лише кількісними критеріями, але й якісними характеристиками, значимими для користувачів фінзвітності.

- Суттєвість інформації визначається П(С)БО, іншими нормативно-правовими актами та керівництвом підприємства.

- Для кожного з фінансових звітів вибирають окрему базу визначення кількісних критеріїв і якісних ознак суттєвості статей.

- Інформацію за «несуттєвими» статтями включають у статті, які розкривають інші складові класифікаційної групи активів, зобов’язань, доходів та витрат, інших показників, які виділяються у фінзвітності.