Приготуйтеся: новацій стільки, що навіть складно виділити з них первинні за важливістю. Тому почнемо, мабуть, за звичкою з податкових накладних (ПН) і розрахунків коригування (РК).

Реєстрація ПН/РК

Нові строки реєстрації ПН/РК. Увага (!): з 01.01.2017 р. змінено строки реєстрації ПН/РК в ЄРПН ( п. 201.10 ПКУ). Вони стали трішки гуманнішими. А ось 15-денний строк реєстрації канув у Лету. Тому тепер усе залежить від того, в якій (першій чи другій) половині місяця складено ПН/РК (див. табл. 1).

Утім, пригадайте: подібні строки вже діяли при реєстрації ПН/РК III кварталу 2015 року, тобто липневих/серпневих/вересневих ПН/РК ( п. 39 підрозд. 2 розд. ХХ ПКУ). І ось тепер вони запроваджені для всіх ПН/РК на постійній основі.

Таблиця 1. Строк реєстрації ПН/РК в ЄРПН

| ПН/РК складено: | Строк реєстрації: |

| — у першій половині місяця | до останнього дня (включно) місяця складання |

| (тобто з 1 по 15 календарний день місяця включно) | |

| — у другій половині місяця | до 15 календарного дня (включно) наступного місяця |

| (тобто з 16 по останній день місяця включно) | |

| Приклади. Без штрафів: — ПН/РК, складені з 1 по 15 січня, потрібно зареєструвати в ЄРПН до 31 січня 2017 року (включно); — ПН/РК, складені з 16 по 31 січня, потрібно зареєструвати в ЄРПН до 15 лютого 2017 року (включно). | |

Граничний строк реєстрації ПН/РК — 365 днів. Ну нарешті:

— по-перше, у п. 201.10 ПКУ прямо прописали «максимальний» (гранично допустимий) строк реєстрації ПН/РК (раніше він у ПКУ не фігурував, а контролери його встановили самовільно у 180 календарних днів), а

— по-друге, з 01.01.2017 р. такий граничний строк реєстрації ПН/РК збільшено (!) з 180 до 365 календарних днів.

Отже,

тепер зареєструвати ПН/РК можна протягом 365 календарних днів. Пізніше — не вийде

Ну й один нюанс щодо реєстрації РК. До п. 192.1 ПКУ внесли косметичну правку і нарешті уточнили, що «зменшуючі» РК до старих долипневих ПН (складених до 01.07.2015 р. «на покупця») реєструвати повинен покупець. Раніше така норма фігурувала тільки в п. 16 Порядку № 569. І ось тепер вона закріплена і в ПКУ.

Граничний строк на відображення ПК (365 днів) — для всіх платників. Попутно відкоригували п. 198.6 ПКУ. 365-денний строк для відображення податкового кредиту (ПК) тепер введено для всіх платників, уключаючи і касовиків (колишній 60-денний ПК-строк для останніх скасовано).

ПН/РК за періоди виникнення ∑Перевищ можна реєструвати, не враховуючи ліміт. У платників податків з’явиться нова можливість (див. новий п. 2001.9 ПКУ): реєструвати ПН/РК за ті періоди, в яких виникло ∑Перевищ, навіть при недостатньому «поточному» ліміті реєстрації. Головна умова для цього, щоб сума податку з таких ПН/РК вписувалася у «своє» обмеження — так би мовити, не перевищувала «свій» ліміт, порахований як:

∑Перевищ - ∑ПЗ за деклараціями за періоди з 1 липня 2015 року + ∑ПопРах.

Що це означає? Те, що оскільки вже в минулому доводилося поповнювати ПДВ-спецрахунок, щоб сплатити ПЗ за цими деклараціями (нехай ПН/РК і не зареєстровані, але, виходить, через ПДВ-спецрахунок оплачені), то далі для їх запізнілої реєстрації не потрібно знову поповнювати ПДВ-спецрахунок. Отже, якщо формула дотримується, повторно поповнювати ПДВ-спецрахунок «під» запізнілу реєстрацію таких ПН/РК не потрібно. У такому разі брак поточного ліміту реєстрації — не перешкода. Питання закрито.

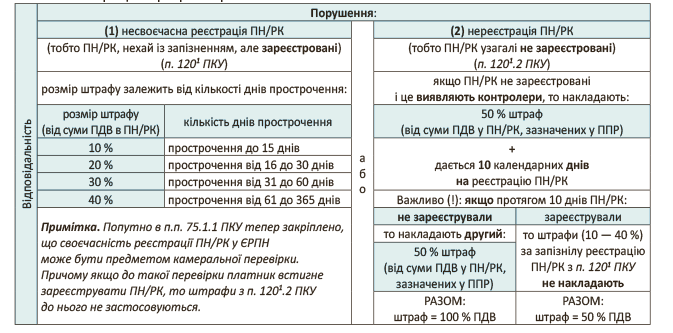

Суцільне штрафування за нереєстрацію всіх-всіх-всіх ПН/РК

На жаль, тут усе посилюється ☹. З 01.01.2017 р. оновлено «штрафну» ст. 1201 ПКУ (викладено в новій редакції). Вона віднині передбачає, що

штрафи за несвоєчасну реєстрацію/нереєстрацію застосовують до всіх (!) ПН/РК (із сумою ПДВ)

Причому, схоже, у тому числі й до тих ПН/РК, що не видаються покупцю. Принаймні, такий висновок випливає з пояснювальної записки до законопроекту.

Хоча є й виняток — формулювання в дужках (випадок, коли штрафи не нараховують). Утім, така норма-виняток прописана недбало, через що може виявитися приводом для різних тлумачень. Ось, наприклад, тільки одна з можливих версій: таким застереженням від штрафів законодавці (чомусь?) звільнили ті з ПН, що не видаються покупцям, які при цьому складені на нульові (ставка 0 % ПДВ) або пільгові постачання (застерігши в дужках, що штрафи зі ст. 1201 ПКУ до них не застосовуються). Але в такому разі вона сама по собі абсурдна. Чому?

Насправді навіть попри все бажання застосувати до таких ПН/РК штраф просто неможливо. Адже штрафи обчислюють від суми ПДВ (!), якої в «пільгових» або «нульових» ПН/РК просто немає! Тому оштрафувати за такі ПН/РК взагалі не вийде! І, до речі, за великим рахунком, особливого не має значення, якими будуть ці ПН/РК: що видаються покупцям або ті, що не видаються. І до перших, і до других «пільгових» або «нульових» ПН/РК штраф не застосовний. Навіщо тоді зазначати їх у дужках? Отже, питання, які ж з ПН/РК захищені від штрафів, залишаються. Сподіваємося, що незабаром усе проясниться з роз’ясненнями податківців.

Якщо ПН/РК у результаті взагалі не зареєструємо, то в цілому штраф може сягати 100 % ПДВ (накладається по частинах як 50 % + 50 %). Раніше розмір штрафу за таке порушення був удвічі менший і становив тільки (!) 50 % ПДВ. Тепер же за нереєстрацію ПН/РК загрожує розплата «серйозніше» — у будь-якому разі доведеться сплатити всю суму ПДВ, причому вже як штраф. У зв’язку з цим набагато «приємніше», погодьтеся, поповнювати ПДВ-спецрахунок для реєстрації ПН/РК, ніж розплачуватися штрафом (детальніше див. табл. 2).

Таблиця 2. Штрафи при реєстрації ПН/РК

А от п. 1201.3 ПКУ, що штрафує продавця за помилки в обов’язкових реквізитах ПН (за скаргою-Д8 покупця*), фактично залишився тим самим.

* Зауважте: строк, протягом якого контролери повинні нагрянути з документальною перевіркою до продавця за скаргою покупця, збільшено з 15 до 90 календарних днів ( п. 201.10 ПКУ).

Ну й нагадаємо, що штрафують у таких випадках «своїми» податковими повідомленнями-рішеннями (ППР):

— за несвоєчасну реєстрацію/нереєстрацію ПН/РК — ППР за формою «Н» ( додаток 13 до Порядку надіслання контролюючими органами ППР платникам податків, затвердженого наказом Мінфіну від 28.12.2015 р. № 1204);

— за помилки в обов’язкових реквізитах ПН — ППР за формою «ПН» (додаток 14 до цього Порядку).

Код УКТ ЗЕД у ПН — для всіх товарів та послуг

Важливо-важливо-важливо! З 01.01.2017 р. у ПН/РК запроваджується суцільне кодування всіх (!) товарів та послуг ( п.п. «і» п. 201.1 ПКУ). Раніше це стосувалося тільки підакцизних та імпортних товарів.

При цьому:

— для підакцизних та імпортних товарів код УКТ ЗЕД у ПН/РК зазначають повністю;

— для решти товарів код (згідно з УКТ ЗЕД) і для послуг код (згідно з Класифікатором послуг) можна зазначати неповністю, а наводити тільки перші 4 цифри коду.

Утім, для 2017-го з цього приводу встановили послаблення у вигляді мораторію на штрафи за «кодові» помилки ( п. 351 підрозд. 2 розд. ХХ ПКУ). Тому до 31 грудня 2017 року штрафні санкції згідно з п. 1201.3 ПКУ за помилки, допущені при зазначенні коду товару (згідно з УКТ ЗЕД) та/або коду послуги (згідно з Класифікатором послуг), не застосовуються. Отже, навіть за скаргою покупця

за «кодові» помилки у 2017-му продавців не штрафуватимуть

Хоча тоді в незручну ситуацію потрапляє покупець. Адже правильний код у ПН/РК — запорука його ПК ( п. 201.10 ПКУ). Тому напевно покупець стане просити продавця виправити код через РК (детальніше про виправлення див. «Податки та бухгалтерський облік», 2016, № 48, с. 28). Отже, у будь-якому разі до кодування доведеться підходити уважно.

Розрахунки за УР — через ПДВ-рахунок

Наступна суперновина! Не випустіть її з уваги. Доплачувати податок (а заразом, судячи з усього, і 3 % самоштраф) за уточнюючими розрахунками (УР) тепер слід на ПДВ-спецрахунок ( пп. 2001.2, 2001.6 ПКУ). Нагадаємо, раніше всіх настійливо привчали робити по-іншому: у 2015 — 2016 рр. всі УР-доплати перераховували з поточного рахунку прямо до бюджету, тобто «повз» ПДВ-спецрахунок (що передбачалося п. 25 Порядку № 569). Тепер запровадили єдиний підхід:

за УР доплачуємо податок, як і за декларацією — на ПДВ-спецрахунок

Ну а вже з ПДВ-рахунку до бюджету такі суми Казначейство перерахує самостійно за даними реєстрів, отриманих від податківців. До того ж, Казначейству податківці можуть надсилати й коригуючі реєстри (для уточнення даних реєстрів, отриманих раніше). Сподіваємося, що завдяки їм, наприклад, «зменшуючі» УР зможуть зменшувати поточні ПЗ платника (зменшуючи у результаті суму, що підлягає сплаті на ПДВ-спецрахунок, а з нього — до бюджету).

Але є й одне але! Виняток — розрахунки за УР до «старих» доспецрахункових періодів. Зазначене вище їх не стосується — з ними залишається все по-старому. Тобто сплата податкових зобов’язань, що виникли до 1 липня 2015 року, та/або погашення податкового боргу за податковими зобов’язаннями, що виникли до цієї ж дати, здійснюється безпосередньо з поточних рахунків до бюджету (!), повз ПДВ-спецрахунок ( п. 87.1 ПКУ). Загалом, доплачувати податки за УР до «старих» доспецрахункових періодів будемо по-старому прямо до бюджету (а не через ПДВ-спецрахунок). Для наочності зобразимо це на рис. 1:

Бюджетне відшкодування (БВ)

Реєстр БВ — один для всіх. Нагадаємо, що у 2016-му (з 1 лютого) усіх «відшкодуванців» поділили на дві групи і два БВ-реєстри: Реєстр 1 (для «бездоганних» «відшкодуванців»-експортерів, які відповідають низці умов з п. 200.19 ПКУ) і Реєстр 2 (для всіх інших «відшкодуванців»). Тепер критерії такого поділу скасовуються ( пп. 200.19 — 200.21 ПКУ виключено). На зміну двом БВ-реєстрам, нарешті, запроваджується один Реєстр заяв про повернення суми бюджетного відшкодування (далі — Реєстр БВ). Щоправда, в окремий Тимчасовий Реєстр все ж таки зберуть зовсім «старі» БВ (про що зазначимо дещо пізніше). Але це «тимчасово».

Причому,

як і раніше, усе вирішує принцип хронології

Тобто:

— заяви платників (Д4) автоматично включаються до Реєстру БВ протягом операційного дня у хронологічному порядку у міру їх надходження і

— також у хронологічному порядку згідно з черговістю внесення до Реєстру здійснюється повернення платникам погоджених сум БВ ( п.п. 200.7.2 ПКУ).

Отже, як і раніше, для БВ важливо швидше зайняти чергу в Реєстрі. При цьому дані Реєстру щодня (крім вихідних/святкових/неробочих днів) на своєму сайті повинен оновлювати Мінфін.

Отримання БВ. Як і раніше, БВ можна отримати тільки за умови, що його сума узгоджена контролюючим органом. Ну а коли БВ вважають узгодженим, визначає п. 200.12 ПКУ.

«Теоретично» БВ повинні почати відшкодовувати трішки швидше. І в найбільш ідеальному випадку — наступного дня (раніше — протягом 5 робочих днів) після камералки** узгоджену суму БВ занесуть до Реєстру БВ. Ну а протягом 5 операційних днів Казначейство вже може провести відшкодування ( п. 200.12 ПКУ).

** Строк для якої — 30 днів ( п. 76.3 ПКУ).

Способи БВ. Вони залишилися ті самі:

— на поточний рахунок та/або

— у рахунок сплати грошових зобов’язань або погашення податкового боргу платника за іншими платежами, що сплачуються до держбюджету.

Перехідне. Через такі БВ-новації податківці:

— до 10 січня 2017 року за даними колишніх двох Реєстрів (Реєстру 1 і Реєстру 2) повинні сформувати єдиний Реєстр БВ з урахуванням хронології — у хронологічному порядку надходження заяв від платників. Тобто об’єднати «хронологічно» у нього два колишні Реєстри ( п. 52 підрозд. 2 розд. ХХ ПКУ);

— до 1 лютого 2017 року (у хронологічному порядку надходження заяв від платників) повинні сформувати тимчасовий Реєстр БВ — за «старим» БВ, заявленим до 01.02.2016 р. і не відшкодованим станом на 01.01.2017 р. ( п. 56 підрозд. 2 розд. ХХ ПКУ). Таке «старе» БВ також відшкодовуватимуть за хронологією. Проте до загального Реєстру, як бачимо, воно не потрапить, а піде осібно — своїм Реєстром. Обидва Реєстри публікуватиме Мінфін на своєму сайті. А порядки їх ведення визначить Кабмін ( п.п. 200.7.1 ПКУ).

Щоправда, для відшкодування БВ, само собою, потрібні фінанси. Тому БВ відшкодовуватимуть у межах коштів, які має у своєму розпорядженні Казначейство ( пп. 55, 56 підрозд. 2 розд. ХХ ПКУ). Саму ж суму коштів щороку закладатимуть у Законі про держбюджет на відповідний рік. Ну а командувати парадом і розподіляти її між Реєстрами БВ — єдиним і тимчасовим (тобто в якій сумі якому Реєстру відводити для відшкодування) стане КМУ.

Призупинення реєстрації ПН/РК

Мабуть, одне з найгучніших нововведень:

податківці зможуть припиняти (блокувати) реєстрацію ПН/РК, якщо останні відповідатимуть «ризиковим» критеріям, достатнім для призупинення реєстрації

Ця норма міститься в новому п. 201.16 ПКУ. Порядок такого призупинення повинен затвердити Кабмін, а «ризикові» критерії ( п. 74.2 ПКУ) і перелік документів, що подаються платником для «розблокування» ПН/РК, — Мінфін.

Утім, не все так безнадійно. І невеликі огріхи в ПН на етапі реєстрації так само допускаються. Тому помилки в обов’язкових реквізитах ПН (крім коду УКТ ЗЕД), що не заважають ідентифікувати здійснену операцію, не можуть бути причиною неприйняття ПН в електронному вигляді до реєстрації ( п. 201.10 ПКУ). І якщо в останньому «все чисто», таку ПН за логікою без жодного блокування повинні зареєструвати.

До того ж, обіцяють, що блокування ПН/РК не торкнеться виробників (їм реєстрацію ПН/РК не припинятимуть). Ну що ж, поглянемо, як це у своєму Порядку пропише КМУ.

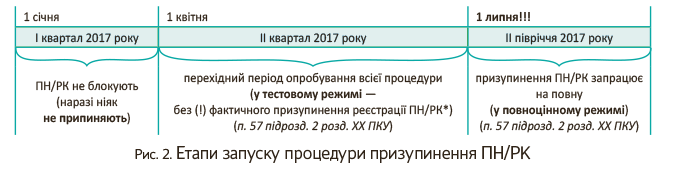

Утім, поспішаємо відразу заспокоїти — наразі перейматися про це зарано. Адже по-справжньому блокувати ПН/РК почнуть тільки з II півріччя.

Блокувати ПН/РК по-справжньому стануть з 1 липня. Повторимо: поки що для I кварталу 2017 року залишається все по-старому — ПН/РК реєструємо без жодних перешкод. Тобто наразі з 1 січня 2017 року реєстрацію ПН/РК не припиняють, а всю процедуру у 2017-му вводять поступово в декілька етапів (див. рис. 2):

*** Мабуть, на цьому етапі випробують документообіг: надсилання квитанцій про призупинення реєстрації ПН/РК продавцю та покупцю, і у свою чергу надсилання продавцем у відповідь пояснень та/або копій необхідних документів ( пп. 201.16.1, 201.16.2 ПКУ). А ось блокувати ПН/РК ще не будуть.

Зверніть увагу, що коли процедура з 1 липня повноцінно запрацює, то в разі призупинення реєстрації ПН/РК:

— для продавця перериватиметься перебіг 365-денного строку реєстрації ПН/РК ( п. 201.10 ПКУ);

— для покупця перериватиметься перебіг 365-денного строку на відображення ПК ( п. 198.6 ПКУ);

— штрафні санкції за несвоєчасну реєстрацію/нереєстрацію ПН/РК не накладаються ( пп. 1201.1, 1201.2 ПКУ) до (!) прийняття рішення про поновлення реєстрації таких ПН/РК.

Також серед прав платника — оскаржити призупинення реєстрації ПН/РК у судовому чи адміністративному порядку (за процедурою, застереженою новоявленим п. 56.23 ПКУ).

З 1 липня зареєстровані ПН «залізно» підтверджуватимуть ПК. З урахуванням зазначеного, картина така. З 1 липня всі ПН/РК на етапі реєстрації стануть перевірятися досконально (для «підозрілих» ПН/РК вводять блокування, яке платник, подавши потрібні документи, може спробувати скасувати, відновивши реєстрацію ПН/РК).

У такому разі виходить, що

до зареєстрованих ПН/РК претензій бути не може — вони пройшли перевірку

А це означає, що в покупця за такими ПН/РК — дійсний ПК.

Звідси запроваджують таке правило: ПН і РК до них, складені та зареєстровані після 1 липня 2017 року, є для покупця достатньою (!) підставою для відображення ПК і жодного додаткового підтвердження не потребують ( п. 201.10 ПКУ). Тому контролери більше не зможуть за зареєстрованими ПН/РК «викошувати» ПК.

Інше

Об’єкти/необ’єкти. В об’єктах оподаткування, про всяк випадок, щоб не залишалося жодних сумнівів, «узаконили» безоплатну передачу (доповнили п.п. «а» п. 185.1 ПКУ).

У необ’єктах чорним по білому нарешті прописали ( п.п. 196.1.5 ПКУ):

— поступку права вимоги і переклад боргу (детальніше про оподаткування цих операцій див. «Податки та бухгалтерський облік», 2016, № 92),

— уключаючи відступлення права вимоги за договорами фінансового лізингу (не обкладається ПДВ, якщо лізингодавцем (первинним кредитором) при переданні об’єкта лізингоотримувачу були нараховані та задекларовані ПЗ з ПДВ). Додатково про це див. лист Міндоходів від 27.05.2013 р. № 3645/6/99-99-19-16.

Продовження пільг/касового методу. Продовжено дію (див. підрозд. 2 розд. ХХ ПКУ):

(1) до 01.01.2018 р.— «кінематографічної пільги» (п. 12);

(2) до 01.01.2019 р.:

— «металобрухтної» пільги (п. 23);

— «вугільної» пільги (п. 45);

— касового методу для постачальників вугілля, теплової та/або електричної енергії. Крім того, до «касовиків» додали постачальників послуг водопостачання і водовідведення (п. 44);

(3) до 01.01.2023 р. — «космічної» пільги (п. 3).

До 1 січня 2025 року запроваджуються ПДВ-пільги для сфери літакобудування, а також нульова ставка ПДВ для продажу продукції (послуг) за рахунок держбюджетних коштів ( підрозд. 2 розд. ХХ ПКУ доповнено новим п. 41 завдяки Закону України від 20.12.2016 р. № 1795-VIII). Проте з 01.01.2017 р. скасовано пільгу для операцій зі ввезення на митну територію України ПАТ «НАК «Нафтогаз України» природного газу з кодом УКТ ЗЕД 2711210000 ( п. 197.22 ПКУ виключено).

І додавання до АТО-пільг: тимчасово, на період АТО звільняються від ПДВ ввезення на митну територію України та постачання на митній території України ниток і тканин (матеріалів) для виготовлення бронежилетів і шлемів ( п. 32 підрозд. 2 розд. ХХ ПКУ).

Зведена ПН з мінбази. А ось і спрощення. Складати зведену ПН (за підсумками місяця) дозволили на ПЗ з мінбази (точніше кажучи, на перевищення мінбази за ст. 188 і 189 ПКУ над фактичною ціною постачання товарів/послуг). Отже, з 01.01.2017 р. додПЗ з «дешевих продажів» можемо також збирати в кінці місяця через зведену ПН (новий останній абзац п. 201.4 ПКУ).

Ліквідація ОЗ. Схвально, що ліквідацію ОЗ захистили від «компенсуючих» ПЗ. Внесли застереження до п.п. «г» п. 198.5 ПКУ, що на ліквідацію ОЗ він не поширюється. Адже ліквідацію регулює свій спеціальний «ліквідаційний» п. 189.9 ПКУ. Тож пріоритет за ним. А ось приплітати сюди ще й «компенсуючі» ПЗ, мовляв, щоб за об’єктами, що ліквідуються, якось «компенсувати» ПК (як це в 2016-му намагалися робити податківці) не потрібно. Отже,

при ліквідації керуємося виключно «ліквідаційним» п. 189.9 ПКУ

І якщо умови з його другого абзацу (про належне документальне підтвердження ліквідації та неможливість подальшого використання об’єкта за призначенням) дотримуємось, то зможемо взагалі уникнути ПЗ при ліквідації і їх не нараховувати (підкатегорія 101.06 БЗ). Детальніше про ліквідацію ОЗ див. «Податки та бухгалтерський облік», 2015, № 81, с. 39.

Разове збільшення ліміту на повернені у 2016-му суми «бюджетних» переплат. Увага всім, хто у 2016-му повертав ПДВ-переплату з бюджету на ПДВ-спецрахунок (згідно з п. 43.4 ПКУ). 20 січня 2017 року таку суму вам додадуть до регліміту (адже раніше у 2016-му регліміт на неї не збільшували). Тепер відновлять справедливість і разово збільшать регліміт на суму коштів, повернених у 2016-му з бюджету на ПДВ-спецрахунок ( п. 53 підрозд. 2 розд. ХХ ПКУ).

І до речі, якщо і у 2017-му захочете:

— повернути суму «бюджетних» переплат, зарахованих до бюджету з ПДВ-рахунку, її можна повернути виключно на ПДВ-рахунок (а в разі його відсутності на момент звернення/повернення коштів — на поточний рахунок платника) ( п. 43.41, п.п. «г» п. 2001.4 ПКУ);

— забрати «зайві» гроші з ПДВ-спецрахунку, то їх можна повернути через додаток Д4 тільки на поточний рахунок платника. А ось варіанта спрямувати до бюджету з 01.01.2017 р. більше немає ( п. 2001.6 ПКУ).

Реорганізація. При реорганізації підприємства:

(1) урегульовано частку перехідного «мінуса» (ряд. 21 декларації) — застережено порядок його включення правонаступником до складу свого ПК (новий п. 198.7 ПКУ). Переходить до правонаступника по-різному, залежно від шляху реорганізації:

— при приєднанні, злитті, перетворенні — у всій сумі;

— при поділі, виділенні — пропорційно частці, отриманій правонаступником відповідно до розділового балансу і за умови, що в реорганізованого платника таку суму підтверджено документальною перевіркою;

(2) застережено порядок переходу від реорганізованого підприємства до правонаступника ліміту реєстрації (∑Накл) (нові абзаци двадцять перший — двадцять другий п. 2001.3 ПКУ), тобто на яку суму збільшуватимуть правонаступнику ліміт. Тут, загалом, підхід схожий:

— при приєднанні, злитті, перетворенні — ліміт переходить у всій сумі;

— при поділі, виділенні — ліміт переходить пропорційно частці, отриманій правонаступником відповідно до розподільчого балансу.

Розстрочка на 36 місяців «ввізного» ПДВ при імпорті деякого обладнання. Деяким імпортерам нададуть нову можливість — за заявою отримати розстрочку на строк до 36 місяців (без нарахування відсотків та пені) у сплаті імпортного ПДВ при ввезенні:

— визначеного деревообробного обладнання, що ввозиться для використання в деревообробному виробництві ( п. 58 підрозд. 2 розд. ХХ ПКУ);

— визначеного обладнання і його частин для обробки гуми чи пластмаси для виробництва деяких медвиробів ( п. 59 підрозд. 2 розд. ХХ ПКУ).

Порядок розстрочки в кожному випадку повинен встановити Кабмін.

Зауважте, що в обох випадках обладнання, що ввозиться, має цільовий характер (повинно використовуватися в деревообробному виробництві/для виробництва медвиробів).

Тому якщо умова про цільове використання порушується, платника-порушника чекає розплата: розстрочка скасовується, а за підсумками періоду порушення суму імпортних ПЗ, що залишилася, доведеться доплатити разом з пенею, нарахованою за період з дня ввезення (!) до дня збільшення ПЗ. Тож постарайтеся не порушувати!

висновки

- З 01.01.2017 р. змінилися строки реєстрації ПН/РК: тепер вони залежать від того, в якій половині місяця складено ПН/РК. При цьому штрафи за нереєстрацію ПН/РК стали більш значними.

- Граничний строк реєстрації ПН/РК установлено у 365 календарних днів. До того ж, 365-денний строк (для відображення ПК) запровадили для всіх платників, уключаючи й касовиків.

- З 1 січня 2017 року в ПН/РК потрібно зазначати код для всіх товарів (згідно з УКТ ЗЕД) і послуг (згідно з Класифікатором послуг). Для підакцизних/імпортних товарів — повністю. Для решти товарів — можна тільки перші 4 цифри коду.

- Колишні два Реєстри (Реєстр 1 і Реєстр 2) об’єднають за хронологією в один Реєстр БВ. Проте тимчасовий Реєстр заведуть під «старе» БВ, заявлене до 1 лютого 2016 року і до 01.01.2017 р. не відшкодоване.

- У близькому майбутньому (з 1 липня 2017 року) податківці зможуть припиняти реєстрацію ПН/РК. На II квартал намічено тестовий період, коли припиняти реєстрацію ПН/РК ще не будуть.