Із шкільної лави ми знаємо, що захист Вітчизни, незалежності і територіальної цілісності України є конституційним обов’язком громадян нашої країни. А одна із складових військового обов’язку — проходження строкової військової служби (ч. 3 ст. 1 і ч. 6 ст. 2 Закону № 2232*).

* Закон України «Про військовий обов’язок і військову службу» від 25.03.92 р. № 2232-XII.

Щороку в Україні проводяться дві хвилі призову до армії на строкову службу — навесні та восени. І 2017-й рік — не виняток. Цього року строки проведення призову на строкову військову службу у ЗСУ та інших військових формуваннях згідно з Указом № 44/2017** такі:

— весняний призов — квітень — травень;

— осінній призов — жовтень — листопад.

Зараз якраз проходить весняний призов, тому не дивно, що в роботодавців з новоспеченими захисниками клопоту повна голова — від оформлення документів до дотримання трудових гарантій. Як усе зробити так, щоб комар носа не підточив? Давайте разом все розкладемо по поличках. Почнемо із списку тих, кого «труба кличе».

Кого і на який строк призивають

На строкову військову службу у 2017 році призивають придатних за станом здоров’я до військової служби громадян України чоловічої статі, яким до дня відправлення у військові частини виповнилося 20 років, і старших осіб, які не досягли 27-річного віку, не мають права на звільнення або відстрочення від призову (ст. 3 Указу № 44/2017).

Тривалість строкової військової служби ч. 1 ст. 23 Закону № 2232 встановлює в календарному обчисленні. Так, вона становить:

— для солдатів і матросів, сержантів і старшин, які проходять строкову військову службу у ЗСУ та інших військових формуваннях, — до 18 місяців;

— для осіб, які на момент призову на строкову військову службу мають ступінь вищої освіти «спеціаліст» чи «магістр», — до 12 місяців.

Призов на строкову військову службу включає проходження призовної комісії і направлення до військових частин

Цікаво, який день вважається початком проходження строкової військової служби? Це день відправлення призовника у військову частину з обласного збірного пункту (ч. 1 ст. 24 Закону № 2232).

Закінченням проходження військової служби вважають день виключення військовослужбовця зі списків особового складу військової частини в порядку, встановленому положеннями про проходження військової служби громадянами України (ч. 2 ст. 24 Закону № 2232).

Звільнення з військової служби оформляється наказом військової частини, про що робиться відповідний запис у військовому квитку. У разі необхідності військовозобов’язаному видається довідка про проходження військової служби встановленого зразка.

А якщо призовника після прибуття на обласний збірний пункт одразу не відправили до військової частини? Тоді про початок проходження ним строкової військової служби говорити зарано. У цьому випадку вважається, що громадянин ще не призваний на строкову військову службу (див. лист Мінсоцполітики від 24.11.2015 р. № 1525/13/84-15).

До речі, на обласному збірному пункті може з’ясуватися, що юнак непридатний до військової служби за станом здоров’я. Тоді його повернуть назад до районного військкомату (п. 101 Положення № 352*). Але зараз ми говоримо не про таких, а про тих, хто все ж іде служити.

Документальне оформлення

Виконати свій обов’язок перед Вітчизною районний (міський) військкомат запрошує громадянина за допомогою повістки за формою, наведеною в додатку 18 до Положення № 352.

Повістка містить таке формулювання: «Згідно із Законом України «Про військовий обов’язок і військову службу» Ви призвані на строкову військову службу і зараховані в команду № ____ (зазначається номер команди, наданий обласним військовим комісаріатом). Пропоную Вам «__» _____________ 20__ р. о ____ годині з’явитися для відправлення на збірний пункт за адресою ...».

У повістці обов’язково зазначають: прізвище, ім’я та по батькові призовника, адресу призовного пункту, до якого йому необхідно прибути, дату і час явки, підпис районного військового комісара і печатку відповідного військкомату.

Повістку вручають призовникам не пізніше ніж за 5 днів до відправлення на обласний збірний пункт

За повісткою призовник повинен прибути у встановлений строк до військкомату для відправлення на обласний збірний пункт (ч. 8 ст. 15 Закону № 2232, п. 90 Положення № 352).

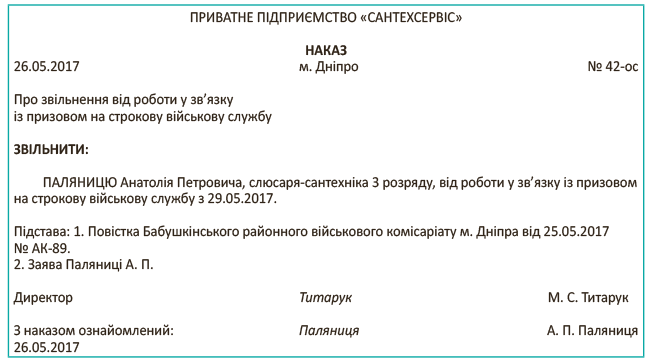

Повістку призовник пред’являє своєму роботодавцю. Вона і відповідна заява працівника-призовника є підставою для видання наказу про його звільнення на період служби від роботи і для надання йому трудових гарантій, передбачених ч. 3 ст. 119 КЗпП. Причому це може бути як оригінал повістки, так і її засвідчена копія.

Яким може бути наказ про звільнення працівника від роботи у зв’язку із призовом на строкову військову службу, див. нижче.

Про призов громадян на строкову військову службу військкомат також письмово повідомляє підприємство, на якому ці громадяни працюють (абзац третій п. 253 Положення про проходження громадянами України військової служби у ЗСУ, затвердженого Указом Президента України від 10.12.2008 р. № 1153/2008). Зробити це він зобов’язаний у 10-денний строк (див. лист Міноборони від 20.11.2015 р. № 116/2/2/21362).

А от інформування роботодавця про звільнення військовослужбовця з військової служби чинним законодавством України не передбачено. Коли працівник повернеться із служби, він надасть роботодавцю копію військового квитка з відповідними відмітками.

Трудові гарантії для «солдата підприємства»

Якщо ми відкриємо п. 3 ч. 1 ст. 36 КЗпП, то одразу побачимо, що призов або вступ працівника на військову службу, направлення на альтернативну (невійськову) службу в загальному випадку є підставою для припинення з ним трудового договору.

Проте в окремих випадках, перелічених у ч. 3 ст. 119 КЗпП, за військовослужбовцем зберігаються місце роботи, посада і середній заробіток.

У нашій ситуації «балом править» якраз ч. 3 ст. 119 КЗпП. Вона зобов’язує роботодавця зберігати місце роботи, посаду та середній заробіток за працівниками, які призвані на строкову військову службу під час дії особливого періоду. Про це ж свідчить і ч. 2 ст. 39 Закону № 2232.

Як довго зберігати?

На строк до закінчення особливого періоду або до дня фактичного звільнення громадянина з військової служби

Нагадаємо, що визначення особливого періоду надано в законах України «Про оборону України» від 06.12.91 р. № 1932-XII і «Про мобілізаційну підготовку та мобілізацію» від 21.10.93 р. № 3543-XII.

Але чи діє особливий період зараз? Міноборони переконано, що діє. Так, у листі від 01.10.2015 р. № 322/2/8417 військове відомство зазначило, що особливий період настав в Україні з моменту видання Указу Президента України «Про часткову мобілізацію» від 17.03.2014 р. № 303/2014.

Скасування особливого періоду буде проведено окремим Указом про демобілізацію після стабілізації обстановки на сході України. На сьогодні «скасовуючого» Указу, про який ідеться в цьому листі, немає. Тому особливий період продовжує діяти й зараз (див. також листи Міноборони від 18.10.2016 р. № 322/2/6917 і від 20.10.2016 р. № 316/1/9036 // «Податки та бухгалтерський облік», 2016, № 87, с. 3).

А оскільки так, роботодавець зобов’язаний забезпечити реалізацію гарантій, передбачених ч. 3 ст. 119 КЗпП, щодо працівників, призваних на строкову військову службу, аж до закінчення особливого періоду або до дня їх фактичного звільнення з військової служби.

Важливо! Зазначений пакет гарантій повинні надавати призовникам не тільки підприємства, установи та організації, а також фермерські господарства, сільгоспкооперативи і фізособи-підприємці. Тобто ніхто з перелічених категорій роботодавців не має права звільнити працівника, призваного на строкову службу, на підставі п. 3 ч. 1 ст. 36 КЗпП.

У Табелі обліку використання робочого часу дні проходження працівником строкової військової служби відображайте за допомогою літерного коду «ІН» або цифрового коду «22» — інший невідпрацьований час, передбачений законодавством.

Цікаво, як бути із записом до трудової книжки працівника про проходження ним строкової військової служби? Узагалі-то цей працівник працює на вашому підприємстві і має запис у трудовій книжці про прийняття на роботу, тому запис про проходження військової служби в цьому випадку можна не робити.

Щоб робоче місце воїна під час його служби не пустувало, можете прийняти на роботу за строковим трудовим договором іншого громадянина — «замінника». Тільки-но ваш воїн повернеться з армії, працівник-«замінник» автоматично буде звільнений на підставі п. 2 ч. 1 ст. 36 КЗпП.

А як бути із сумісниками? Чи виконувати вимоги ч. 3 ст. 119 КЗпП і щодо них? Так, виконувати.

Застереження про те, що трудові гарантії надаються тільки за основним місцем роботи новобранця, у ст. 119 КЗпП немає. Придивіться! Ця стаття не містить жодних винятків для працівників, працевлаштованих на роботу за сумісництвом.

Тому підприємство не має права звільнити сумісника, призваного на строкову військову службу, на підставі ч. 3 ст. 36 КЗпП

Воно зобов’язане зберігати за ним посаду і середній заробіток нарівні з основним працівником. Причому неважливо, зовнішнє це сумісництво або внутрішнє.

А якщо працівник, якого призвали на строкову військову службу, працював на підприємстві за строковим трудовим договором? Чи можна звільнити його? Тут ситуація така.

Доки строковий трудовий договір з працівником діє, на нього поширюються всі пільги та гарантії, установлені ст. 119 КЗпП і ст. 39 Закону № 2232 (ср. ). Але в останній день дії цього договору ви маєте право звільнити працівника на підставі п. 2 ч. 1 ст. 36 КЗпП. Це підтверджує й Мінсоцполітики в листі від 05.12.2014 р. № 520/06/186-14.

У такому разі у трудовій книжці цього працівника ви зробите стандартний запис: «Звільнений у зв’язку із закінченням строку дії трудового договору, п. 2 ч. 1 ст. 36 КЗпП України».

Розраховуємо та виплачуємо середній заробіток

Середній заробіток для оплати днів строкової військової служби працівника розраховуйте відповідно до Порядку № 100* виходячи з виплат за останні 2 календарні місяці роботи (з 1-го до 1-го числа), що передують місяцю призову.

* Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 р. № 100.

Причому якщо працівник до моменту виходу в армію працював у вас одночасно за основним місцем роботи і за сумісництвом, то середній заробіток обчислюйте окремо за основним місцем роботи і окремо за сумісництвом.

Тобто до розрахунку середньої зарплати за основним місцем роботи ви включаєте виплати, нараховані в розрахунковому періоді тільки за основним місцем роботи, а за сумісництвом — виплати, нараховані в розрахунковому періоді тільки на роботі за сумісництвом.

Середньоденну (середньогодинну) зарплату ви розраховуйте один раз. Щомісячно її перераховувати не потрібно. Але якщо в періоді, за який зберігається середній заробіток, на підприємстві підвищувалися тарифні ставки (оклади), середньоденну (середньогодинну) зарплату слід відкоригувати на коефіцієнт підвищення (п. 10 Порядку № 100).

Орієнтуючись на отриману в результаті такого розрахунку величину, нараховуйте середній заробіток за робочі дні за графіком роботи підприємства протягом усього періоду військової служби.

Детальніше з розрахунком суми середньої зарплати «солдату підприємства» ви можете ознайомитися в «Податки та бухгалтерський облік», 2016, № 96, с. 18.

Виплачуйте середній заробіток армійцю так само, як ви виплачуєте звичайну зарплату, тобто у строки, установлені в колективному договорі, з урахуванням вимог ст. 115 КЗпП для її виплати:

— по-перше, в робочі дні;

— по-друге, не рідше двох разів на місяць через проміжок часу, що не перевищує 16 календарних днів;

— по-третє, не пізніше 7 днів після закінчення періоду, за який здійснюється виплата.

Нараховані «солдату підприємства» суми вам доведеться виплачувати за рахунок власних коштів без їх подальшої компенсації з бюджету

Така компенсація з 1 січня 2016 року роботодавцям, на жаль, не належить (ст. 119 КЗпП).

Тішить, щоправда, що сума середньої зарплати «солдата підприємства» в порівняльних розрахунках для цілей виконання трудової вимоги «не нижче мінімалки» не бере участі. Адже нарахована вона за невідпрацьований час. Тому якщо своєму працівнику в поточному місяці ви нарахували тільки «бойову» середню зарплату, дотягувати її до мінзарплатного рівня (зараз — 3200 грн.) і нараховувати йому «трудову» доплату не потрібно (див. листи Мінсоцполітики від 13.02.2017 р. № 322/0/101-17/282 і від 17.02.2017 р. № 391/0/101-17/282).

Оподатковуємо середній заробіток

ПДФО і ВЗ. Суми, які ви нараховуєте, оподатковуйте ПДФО (за ставкою 18 %) і ВЗ (за ставкою 1,5 %) у загальному порядку (див. консультацію податківців у підкатегорії 103.02 БЗ). Але при цьому майте на увазі, що «солдати підприємства» не мають права на податкову соціальну пільгу. Чому? Тому що вони отримують ще і грошове забезпечення з бюджету. А отримувачам бюджетних виплат податкова соціальна пільга не належить (п.п. 169.2.3 ПКУ).

У розділі I Податкового розрахунку за формою № 1ДФ нараховані працівнику-військовослужбовцю суми відображайте з ознакою доходу «101». І не забувайте включати їх до розділу II розрахунку в рядок «Військовий збір».

А от у графі «Працювало за трудовими договорами» форми № 1ДФ осіб, призваних на строкову військову службу, відображати не потрібно (див. консультацію контролерів в підкатегорії 103.25 БЗ).

ЄСВ. З нарахованих «солдату підприємства» сум середнього заробітку справляйте ЄСВ також у загальному порядку (за ставкою 22 %). Жодних поблажок тут немає.

Причому, якщо призваний на військову службу працівник працевлаштований за основним місцем роботи, дотримуйте вимогу про сплату ЄСВ з мінзарплати

Відомості про працівників, призваних на строкову військову службу, включайте до Звіту за формою № Д4 нарівні з відомостями про решту працівників. Але при цьому пам’ятайте про такі «військові» нюанси:

1) у таблиці 1 Звіту працівників-військовослужбовців обліковують при розрахунку показників «Середньооблікова кількість штатних працівників за звітний період», «Штатна чисельність працівників» (див. п. 2.5 і п.п. 3.2.2 Інструкції зі статистики кількості працівників, затвердженої наказом Держкомстату від 28.09.2005 р. № 286 відповідно). Також вони беруть участь у розрахунку показника «Кількість застрахованих осіб у звітному періоді, яким нараховані виплати». Адже до цього показника включають всіх застрахованих осіб, яким нараховано виплати, відображені в таблиці 6 Звіту;

2) до таблиці 5 Звіту інформацію про призваного на строкову військову службу працівника не вносять, оскільки трудові відносини з ним тривають;

3) у таблиці 6 Звіту заповнюють усі графи, як і при нарахуванні заробітної плати. Єдина відмінність — середній заробіток «солдатів підприємства» відображають окремим рядком, проставляючи у графі 9 код категорії застрахованої особи «47».

Якщо працівника направили на альтернативну (невійськову) службу

Альтернативна (невійськова) служба — це особливий вид трудової діяльності на користь суспільства, що здійснюється громадянами замість строкової військової служби (ст. 1 Закону № 1975*).

* Закон України «Про альтернативну (невійськову) службу» від 12.12.91 р. № 1975-XII.

Право на альтернативну службу мають юнаки, якщо:

— виконання військового обов’язку суперечить їх релігійним переконанням

і

— вони належать до діючих відповідно до законодавства України релігійних організацій, віровчення яких не допускає використання зброї.

Працівника, якого направили на альтернативну (невійськову) службу, можете сміливо звільнити на підставі п. 3 ч. 1 ст. 36 КЗпП

У трудовій книжці працівника в цьому випадку зробіть запис: «Звільнений у зв’язку з направленням на альтернативну (невійськову) службу, п. 3 ч. 1 ст. 36 КЗпП України».

Після закінчення альтернативної служби (а її строк у півтора рази перевищує строк строкової військової служби, ст. 6 Закону № 1975) громадянин має право повернутися до роботи (посади), яку він виконував до того, як пішов виконувати обов’язок перед суспільством. А в разі її відсутності — претендувати на іншу рівноцінну роботу на цьому самому або іншому підприємстві (ч. 2 ст. 3 Закону № 1975).

Ну от, тепер ви знаєте, що робити з працівниками-призовниками. Бажаємо успіхів!