Коли складають підсумкову ПН

Можливість виписати податкову накладну (ПН) за щоденними підсумками операцій передбачена п. 201.4 ПКУ, а також п. 14 Порядку № 1307. Так, підсумкова ПН може бути складена у разі:

1) здійснення постачання товарів/послуг за готівку кінцевому споживачеві (який не є платником податку), розрахунки за які проводяться через касу/РРО або через банк/платіжний пристрій (безпосередньо на поточний рахунок постачальника);

2) виписки транспортних квитків, готельних рахунків або рахунків, які виставляються платникам ПДВ за послуги зв’язку, інші послуги, вартість яких визначається за показниками приладів обліку. Ці документи (крім тих, форма яких установлена міжнародними стандартами) повинні містити такі обов’язкові реквізити:

— загальну суму платежу;

— суму ПДВ;

— податковий номер постачальника (продавця).

Для покупця перелічені документи є підставою для віднесення нарахованих сум податку до податкового кредиту (ПК) (п.п. «а» п. 201.11 ПКУ). Саме тому в складанні окремої ПН у цьому випадку необхідності немає;

3) надання ПДВ-платнику касових чеків, що містять суму поставлених товарів/послуг, загальну суму нарахованого податку (з визначенням фіскального та податкового номерів постачальника).

Важливо!

Виписка підсумкових ПН — право, а не обов’язок ПДВ-платника

Тому на будь-яку з перелічених операцій можна скласти окрему ПН. І тільки якщо окрема ПН не виписана, суму операції враховують при складанні підсумкової ПН.

Якщо протягом одного дня платник здійснює і оподатковувані, і звільнені від ПДВ операції, на них складають окремі підсумкові ПН.

А ось при здійсненні операцій, оподатковуваних за різними ставками (20 %, 7 %, 0 %), виписують одну підсумкову ПН (п. 17 Порядку № 1307).

Скільки підсумкових ПН формувати при проведенні розрахунків з використанням двох і більше РРО? Тут податківці визнають право платника самостійно вирішувати, яку кількість підсумкових ПН йому виписувати, а саме складати (див. БЗ 101.16):

— окремі підсумкові ПН за кожним РРО;

— одну підсумкову ПН на всі РРО.

Щоправда, якщо платник не делегував своїм філіям/структурним підрозділам право виписки ПН, то, на думку фіскалів, потрібно складати підсумкові ПН на кожен РРО окремо (див. БЗ 101.16).

Заповнюємо підсумкову ПН

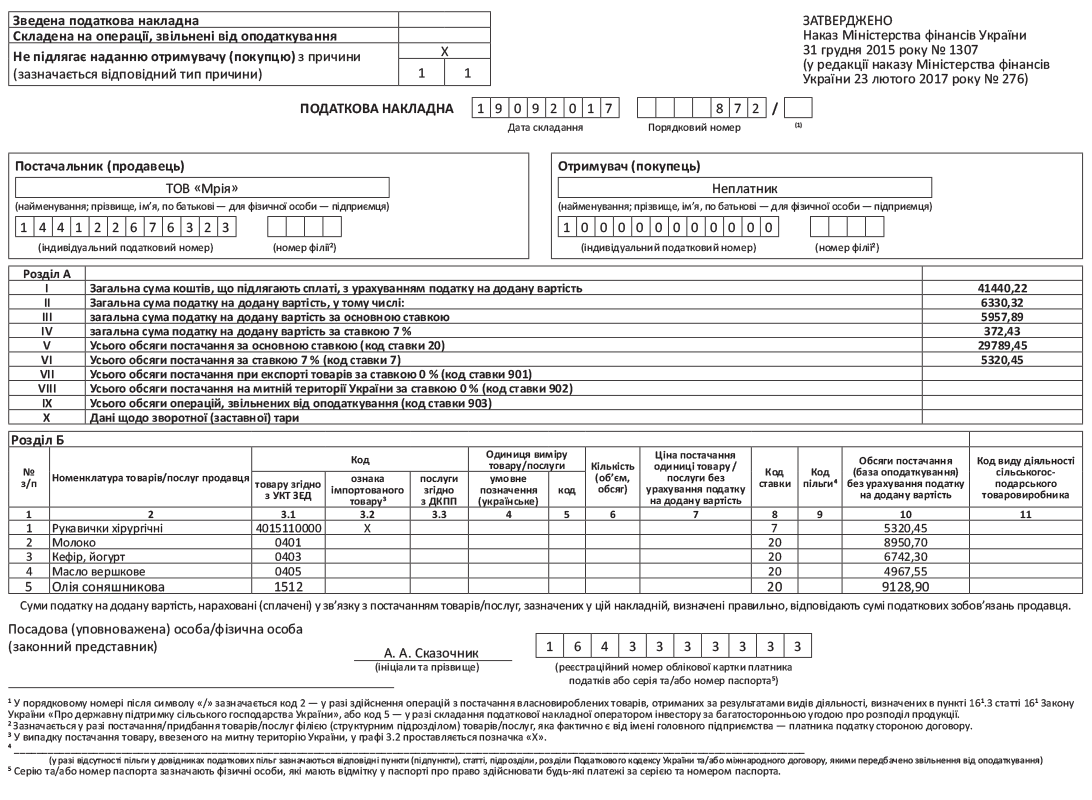

Підсумкову ПН покупцям не видають. Відповідно про це в її верхній лівій частині роблять помітку «Х» та проставляють тип причини «11» — «Складена за щоденними підсумками операцій» (п. 8 Порядку № 1307).

При цьому в підсумковій ПН, складеній на пільгові операції, в графі «Складена на операції, звільнені від оподаткування» верхньої лівої частини проставляють помітку «Без ПДВ».

У графі «Отримувач (покупець)» підсумкової ПН зазначають «Неплатник», а у рядку «Індивідуальний податковий номер отримувача (покупця)» проставляють умовний ІПН «100000000000» (п. 12 Порядку № 1307).

У розділ А підсумкової ПН (рядки I — X) вносять узагальнюючі дані за операціями, на які складається така ПН, а саме:

— у рядку I зазначають загальну суму коштів, що підлягає сплаті з урахуванням ПДВ;

— у рядках II — IV наводять суми ПДВ, нараховані виходячи з обсягів постачання, відображених у рядках V та VI;

— у рядки V — IX заносять загальні обсяги постачання товарів/послуг в розрізі кодів ставок, зазначених у графі 8 табличної частини ПН.

У разі виписки підсумкової ПН на звільнені операції з постачання товарів/послуг рядки II — VIII ПН не заповнюють.

У «номенклатурній» графі 2 розділу Б підсумкової ПН контролери пропонують зазначати номенклатуру поставлених протягом місяця товарів/послуг

Також вони вимагають обов’язково заповнювати графи 3.1, 3.2 та 3.3 підсумкової ПН з інформацією про коди товарів згідно з УКТ ЗЕД та коди послуг згідно з ДКПП (див. лист ДФСУ від 16.06.2017 р. № 15731/7/99-99-15-03-02-17).

Мотивують податківці тим, що фіскальний звітний чек (Z-звіт) РРО містить підсумки розрахункових операцій за реалізовані товари/послуги за кожним запрограмованим кодом товару/послуги (із зазначенням його найменування та реалізованої кількості). Тобто платник може так само згрупувати номенклатуру і в підсумкових ПН — товари/послуги за групами, що відповідають певним «товарним»/«послуговим» кодам УКТ ЗЕД/ДКПП. При цьому графи 4, 5, 6, 7 підсумкової ПН податківці рекомендують узагалі не заповнювати (див. БЗ 101.16).

На нашу думку, цілком можна проігнорувати вказівки фіскалів про заповнення підсумкових ПН (і РК до них), де вони вимагають розписувати номенклатуру реалізованих товарів/послуг за групами. Тим паче, що цей їх підхід теж порушує п. 201.1 ПКУ! Наші аргументи див. у «Податки та бухгалтерський облік», 2017, № 41, с. 17, № 57, с. 15.

Намагаючись максимально спростити процес заповнення таких ПН, частенько бухгалтери вказують у них:

— одну загальну суму постачання за день

та

— код відповідних послуг згідно з ДКПП (47.00 «Роздрібна торгівля, крім торгівлі автотранспортними засобами та мотоциклами» або 56.29 «Послуги щодо забезпечення харчуванням, інші», або 56.10 «Послуги ресторанів і пунктів швидкого харчування», або ще якийсь, що більше відповідає вашому виду діяльності)

або ж

— код якогось одного товару (групи товарів).

За свавілля, допущене при заповненні підсумкових ПН, включаючи неправильну номенклатуру і «кодування» товарів/послуг, платникам за великим рахунком нічого не загрожує. Головне — зазначити правильну суму ПДВ та своєчасно зареєструвати таку ПН у ЄРПН. Але! Якщо підприємство, окрім постачань уроздріб, торгує ще й оптом, то незазначення всіх кодів УКТ ЗЕД у підсумкових ПН/РК може призвести до викривлення при обчисленні перших двох блокувальних критеріїв, згаданих у п.п. 1 п. 6 Критеріїв № 567 (так званих «1,5-го» і «75 %-го») (див. «Податки та бухгалтерський облік», 2017, № 57, с. 15).

Точно не варто:

1) порушувати граничні строки реєстрації підсумкових ПН. Адже з цього року податківці застосовують штрафи, передбачені ст. 1201 ПКУ за несвоєчасну реєстрацію/нереєстрацію ПН/РК, і до тих із них, які не видаються покупцям;

2) складати замість підсумкових ПН зведені ПН. Тут можливі штрафні проблеми при перевірці, оскільки фіскали проти такого «укрупнення» (див. БЗ 101.16).

У листі ДФСУ від 12.06.2017 р. № 584/6/99-99-15-03-02-15/ІПК вони доходять такого висновку: реалізація товарів у мережах магазинів роздрібної торгівлі кінцевому споживачеві не може розцінюватись як постачання товарів, що має безперервний або ритмічний характер. А отже, за такими операціями постачальник товарів зобов’язаний виписувати підсумкову ПН, як це передбачено нормами п. 201.4 ПКУ.

При складанні підсумкової ПН на ПДВ-оподатковувані операції в графі 10 указують загальний обсяг постачання (базу оподаткування) товарів/послуг без урахування ПДВ.

Зверніть увагу! «Роздрібні» повернення не враховують при складанні підсумкової ПН — на повернений покупцем товар податківці вимагають оформляти РК (див. БЗ 101.15 // «Податки та бухгалтерський облік», 2017, № 63, с. 3).

У декларації з ПДВ зобов’язання за підсумковими ПН відображають за рядком 1.1 або 1.2 залежно від ставки ПДВ 20 % або 7 %. Розшифровують їх у таблиці 1 додатка Д5 за рядком з умовним ІПН 100000000000.

Приклад заповнення підсумкової ПН див. на с. 24.