Причепитися до оформлення первинного документа — улюблений коник фіскалів. Та це й зрозуміло, адже складно вигадати більш простий спосіб забракувати витрати підприємства. Платники ж податків часто не мають бажання (та й сил) сперечатися з перевіряючими органами. А це тільки сприяє тому, що будь-який, навіть найменший, недолік в оформленні «первинки» розглядається контролерами як привід для зняття витрат. Хоча буває, що таке «порушення» має і договірний характер — будучи компромісом між податківцями, яким просто потрібно виконати свій «перевірочний» план, і платником, якому не хочеться, щоб фіскали копали глибше.

Загалом недивно, що штрафування за неналежно оформлені документи — аж ніяк не рідкість. Хоча, на наш погляд, у більшості таких випадків для зняття витрат підстав узагалі немає. Та про це — наприкінці. Поки ж поговоримо про те, як повернути «відібрані» витрати і відсторнувати податок. А відповідь на ці запитання безпосередньо залежить від того, як були відображені в обліку та податковій звітності саме зняття витрат та прибуткові донарахування за результатами перевірки. Тож почнемо розмову саме з того, як їх належало відобразити.

Результати перевірки в обліку

Насамперед, врахуйте: результати перевірки відображають тільки тоді, коли вони узгоджені. Тому якщо ви оскаржуєте рішення контролерів, то їх слід відобразити тільки після закінчення процедури адміністративного оскарження / набрання чинності судовим рішенням.

Наступний момент: зазвичай у бухгалтерському обліку за результатами перевірки потрібно не лише донарахувати недоплачений податок, штраф та пеню, а й відсторнувати зняті фіскалами витрати. Адже перевіряти правильність ведення бухгалтерського обліку — у повноваженнях податківців (п.п. 20.1.44 ПКУ). Тому їхній вердикт — повноцінна підстава для бухгалтерських виправлень.

Щоправда, у випадку з неналежними документами сторнувати витрати, на наш погляд, не потрібно (особливо коли порушення договірне) — керуючись принципом повного висвітлення та обачності. Адже фактично витрати було здійснено, а їх невідображення призведе до перекручення даних фінансової звітності. Тим паче, що бухгалтерські правила в певних ситуаціях дозволяють взагалі відображати витрати на підставі внутрішнього документа (згідно з п. 2.6 Положення про документальне забезпечення записів у бухгалтерському обліку, затвердженого наказом Мінфіну від 24.05.95 р. № 88). Тобто

сам документ від контрагента (як належний, так і неналежний) вирішального значення для відображення бухвитрат не має

Головне тут — їх фактичне здійснення.

Крім того, пам’ятайте: донарахування податку на прибуток здійснюють шляхом виправлення відповідних облікових показників помилкового періоду. А ось штрафи і пеню визнають витратами того періоду, в якому виписано податкове повідомлення-рішення (або узгоджено результати перевірки): Дт 948 — Кт 641. Тож у зв’язку з їх нарахуванням нічого коригувати не доведеться.

Яким чином донарахувати помилково занижений податок?

Тут усе залежить від того, за який період необхідно здійснити таке донарахування. Якщо податок донараховано за:

1) звітні періоди поточного календарного року, то в періоді узгодження результатів перевірки на суму донарахованого контролерами податку на прибуток робимо проводку: Дт 981 — Кт 641;

2) минулий рік, але результати перевірки узгоджено до затвердження річної звітності, то таку ж проводку, як і в першому випадку (Дт 981 — Кт 641) відображаємо у помилковому році (п. 1.6 додатка до П(С)БО 6 «Виправлення помилок і зміни у фінансових звітах», п. 16 П(С)БО 6). А точніше, його останнім днем — 31 грудня;

3) минулі роки і результати перевірки узгоджено після подання фінзвітності за помилковий рік, то виправляємо помилку шляхом коригування сальдо нерозподіленого прибутку (непокритого збитку) на початок звітного року (п. 4 П(С)БО 6). Згідно з Інструкцією про застосування плану рахунків.., затвердженою наказом Мінфіну від 30.11.99 р. № 291, це відображають кореспонденцією субрахунка 441 (або 442, якщо підприємство збиткове) з рахунками класів 1 — 6. Тобто на суму донарахованого податку на прибуток складаємо проводку: Дт 441 — Кт 641.

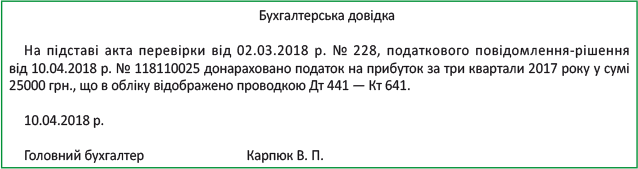

Пам’ятайте: будь-які «післяперевірочні» коригування в обліку здійснюють на підставі бухдовідки. Приклад її заповнення див. на рисунку.

Приклад бухгалтерської довідки

Результати перевірки у прибутковій декларації

У «податковоприбутковому» обліку механізм виправлення помилок, виявлених під час перевірки, відрізняється від механізму самовиправлення зі ст. 50 ПКУ. Адже платник декларує тільки самостійно розраховані податкові зобов’язання (п. 54.1 ПКУ). А от «післяперевірочні» коригування — справа рук контролерів (п.п. 54.3.2 ПКУ). Отже, не турбуйтеся, узгоджені суми податкових зобов’язань, а також штраф і пеня будуть нараховані в інтегрованій картці платника (ІКП) автоматично.

А уточнювати декларацію з податку на прибуток за період, що перевіряється, не потрібно (БЗ 102.23.02). Інакше показники в ІКП задвояться.

Хоча іноді результати перевірки все ж «перекочовують» до декларації. Наприклад, якщо за результатами перевірки збільшено/зменшено від’ємне значення (ВЗ) прибуткового об’єкта оподаткування. У такому разі, згідно з роз’ясненнями контролерів, (БЗ 102.23.02) коригування у звітності за період, що перевіряється, також не здійснюються, але ВЗ має бути виправлено платником у наступному звітному періоді. Тобто якщо контролери перевірили 2017 рік, то уточнити потрібно тільки декларацію за 1 квартал 2018 року (або просто врахувати в ній виправлення, якщо на дату узгодження результатів перевірки цю декларацію ще не подано), незалежно від того, в якому з кварталів 2017 року ВЗ було викривлено. У цій декларації фіскали хочуть бачити і доповнення згідно з п. 46.4 ПКУ з відповідними поясненнями.

Крім того, якщо перевірці підлягав «рваний» період, наприклад 9 місяців 2017 року, то її результати слід відобразити в декларації за рік (див. «Вісник. Офіційно про податки», 2018, № 8, с. 40). Причому незалежно від того, який об’єкт оподаткування декларується — додатний чи від’ємний. Тобто в річній декларації у такому разі платник зазначає правильний об’єкт оподаткування (що враховує зняті за результатами перевірки витрати) та правильну суму податку (з урахуванням донарахованої фіскалами суми).

А суму податку, нараховану за результатами перевірки, податківці радять зазначати у ряд. 18 цієї декларації

Так можна уникнути подвійного оподаткування.

«Післяперевірочні» виправлення

Бухгалтерський облік. Отже, перевірку пройдено, результати узгоджено і відображено в обліку, а іноді і в «прибуткових» деклараціях підприємства. Що ж робити, якщо після усіх цих перипетій у платника з’являються виправлені документи?

У такому разі у підприємства виникають підстави відсторнувати донарахований при перевірці податок на прибуток. Тобто

у періоді отримання належного документа підприємству слід прибрати проводки, якими було донараховано податок на прибуток за результатами перевірки (повторити їх методом «сторно»)

Хоча можуть бути нюанси. Так, наприклад, якщо за результатами перевірки донараховували податок поточного року, а виправлений документ отримано вже наступного року (і після подання річної фінзвітності), то в періоді отримання документа необхідно зробити проводку: Дт 441 — Кт 641 (методом «сторно») на суму зменшення податку на прибуток. А от нарахування за результатами перевірки чіпати не варто, адже тепер виправляється вже помилка минулого року.

Така ж ситуація з минулорічним податком, відкоригованим до подання річної звітності, якщо виправлений документ отримано вже після її подання. У такому разі суму податку на прибуток зменшують так само — шляхом коригування сальдо нерозподіленого прибутку (непокритого збитку) на початок звітного року.

Документ-підстава для будь-яких «післяперевірочних» коригувань знову ж таки — бухдовідка.

А от сторнувати штраф і пеню, нараховані за результатами перевірки, у зв’язку з отриманням правильного документа, не потрібно. Адже на дату проведення перевірки документ був неналежний — порушення зафіксовано і узгоджено, тож відповідальності тепер не уникнути.

«Податковоприбутковий» облік. Оскільки «неналежний» документ уже в нормі, є підстави відобразити його і в декларації з податку на прибуток. І те, що суми витрат, які повертаються, раніше було знято за результатами перевірки, на цей факт жодним чином не впливає. Адже в ПКУ із цього приводу — жодних обмежень.

Як їх відобразити? Тут логічно було б задіяти механізм самовиправлення, закладений у ст. 50 ПКУ. Тобто подати уточнюючу декларацію (УД) або врахувати виправлення в додатку ВП до декларації за поточний період. Проте

прямо застосувати «самовиправну» норму не вийде, адже показники декларації за помилковий період і так правильні

Згадайте, за результатами перевірки помилкова декларація не коригувалася. А донарахування податку в ІКП відбулося автоматично. Отже, витрати на підставі виправлених документів повторно відображати в декларації не потрібно. Інакше об’єкт оподаткування буде викривлено. А от відкоригувати «зайвий» податок на прибуток, донарахований під час перевірки, необхідно. Адже зобов’язання платника в цьому разі необґрунтовано завищені на цю суму. Але як це зробити?

Спеціального рядка для такого роду коригувань форма «прибуткової» декларації не містить. Тому, на наш погляд, найзручніше використовувати з цією метою ряд. 18 (тим паче, що фіскали самі радять застосовувати його для уникнення «задвоювання» результатів перевірки).

Тобто щоб прибрати зайве нарахування, не торкнувшись при цьому об’єкта оподаткування, необхідно до поточної декларації заповнити додаток ВП за помилковий період, зазначивши в ньому ті самі показники, які й були спочатку (отже, в рядках 26 — 30 поточної декларації будуть прочерки). А зайву суму податку зазначити в ряд. 18 декларації за поточний звітний період. Таким чином, сума податку, нарахована за поточний період (ряд. 19), зменшиться на «зайву» суму.

Так само слід чинити й у разі, якщо в помилковому періоді задекларовано ВЗ, а недоплата з податку «вилізла» в одному з наступних періодів, охоплених перевіркою. Тільки тоді додаток ВП заповнюють за період, у якому виникла недоплата (перший «плюсовий» період).

Можна також прибрати зайву суму податку, зазначивши її в якомусь із рядків додатка ЗП та перенісши її до ряд. 16 декларації.

Але хоч який варіант ви оберете, не забудьте подати до «виправляючої» декларації доповнення згідно з п. 46.4 ПКУ та пояснити в них усі коригування, що здійснюються.

А якщо перевірялася «частина» року і результати перевірки за рекомендацією податківців було враховано в наступній декларації?

Тоді «перенарахована» сума податку пройшла за декларацією. Хоча і не в помилковому періоді, а пізніше. Отже, тут діємо за механізмом «самовиправлення». Щоправда, виправляємо не період, у якому було відображено тоді ще «неналежні» витрати, а той період, у якому було задекларовано (у ряд. 18) «зайвий» податок.

Загалом, у цьому випадку виправитися можна як за допомогою УД, так і через заповнення додатка ВП до декларації за поточний звітний період (докладніше про порядок виправлення помилок у декларації з податку на прибуток див. «Податки та бухгалтерський облік», 2018, № 22, с. 14). Відкоригувати потрібно буде фінрезультат до оподаткування (ряд. 02 зменшити на суму доданих витрат), об’єкт оподаткування (ряд. 04 також зменшити на суму доданих витрат) і суму нарахованого податку на прибуток (ряд. 06, 17 і 19 зменшити на суму «зайвого» податку). А ось ряд. 18 залишиться колишнім — з урахуванням донарахувань за перевіркою. Різниця з ряд. 19 потрапить до ряд. 26 декларації за поточний звітний період / додатка ВП, тим самим зменшивши нарахування в ІКП.

Коли документ «неналежний»

Ну і насамкінець, як обіцяли, про істотність помилок у первинних документах. Як ви знаєте, підставою для відображення операцій в обліку є первинний документ. Про це зазначено в ст. 9 Закону про бухоблік*. Там же наведено перелік обов’язкових реквізитів, без яких документ первинним не вважається. До них належать:

* Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.99 р. № 996-XIV.

— назва документа (форми);

— дата складання;

— назва підприємства, від імені якого складено документ;

— зміст, обсяг, одиниця виміру господарської операції;

— посади осіб, відповідальних за здійснення господарської операції і правильність її оформлення;

— особистий підпис або інші дані, що дають змогу ідентифікувати особу, яка брала участь у здійсненні господарської операції.

Усе! Жодних інших «обов’язковостей» для первинного документа немає. Отже, відсутність або помилка в якомусь із реквізитів, не зазначених у наведеному переліку, як помилка взагалі не розглядається.

А що коли помилка закралася в обов’язковий реквізит документа? Або його взагалі забули зазначити?

Тут «на допомогу приходить» останній абзац п. 2 ст. 9 Закону про бухоблік, у якому зазначено: неістотні недоліки в документах, що містять інформацію про господарські операції, не є підставою для невизнання господарської операції за умови, що такі недоліки не заважають ідентифікувати особу, яка брала участь у її здійсненні, та містять інформацію про дату складання, назву підприємства, що склало документ, зміст та обсяг госпоперації тощо.

Звісно, дещо бентежить невиключний перелік умов (оце «тощо» в кінці речення), що дозволить фіскалам підтягнути сюди усі незгадані законодавцями обов’язкові реквізити. Та і як визначити поріг істотності — теж питання. Але очевидно, що суть цієї норми така:

якщо з документа ясно, яку саме операцію здійснено, коли, між ким і хто відповідальний за її здійснення, то документ можна вважати належним

Саме такий підхід відповідає принципу переважання суті над формою, який встановлено національними стандартами бухгалтерського обліку.

До речі, приблизно так само до цього питання підходять і суди. Причому вже давно, коли норми про незначність у Законі про бухоблік не було і сліду (детальніше про судову практику див. «Податки та бухгалтерський облік», 2016, № 65, с. 33), вони визнавали головним не доскональність первинного документа, а сам факт здійснення операції.

Отже, навіть якщо помилка закралася в обов’язковий реквізит документа, але вона не заважає розібратися в тому, що саме, коли, між ким відбулося, і фактичне здійснення операції підтверджено іншими документами (у тому числі договорами, специфікаціями, платіжними дорученнями, товарно-транспортними накладними тощо), то таку операцію має бути відображено і в бухобліку, і в «прибутковій» звітності підприємства.

До того ж іще раз нагадаємо: витрати (як і доходи) в обліку підприємства можуть бути відображені на підставі внутрішнього первинного документа (акта), якщо від контрагента відповідний документ не отримано. Необхідно тільки передбачити таку можливість у правилах документообігу. Отже,

для відображення витрат двосторонній первинний документ взагалі не є обов’язковим

А це означає: у платника є можливість «вийти сухим» із геть безнадійної ситуації (коли первинний документ дійсно неналежний). Адже йому нічого не заважає ще до початку проведення перевірки замінити усі «неналежні» акти, отримані від контрагентів, належними внутрішніми актами. Тоді у фіскалів не буде підстав для зняття витрат.

Загалом, як ви вже зрозуміли, ми пропонуємо боротися за свої витрати усіма доступними способами. ☺ Адже фіскали в прагненні «підзаробити» іноді доходять до абсурду. Спробуйте уявити ситуацію, що через відсутність якоїсь «коми» у «прибутковому» документі вони знімають дохід і зменшують нарахований податок на прибуток. Неможливо навіть уявити? А контролери зобов’язані фіксувати як факти завищення, так і факти заниження податкових зобов’язань (згідно з п. 86.10 ПКУ). І підходи до оцінки і «прибуткових», і «видаткових» документів, мають бути однаковими. Однобокий же підхід, який фіскали застосовують на практиці, є незаконним.

Хоча вирішувати, як діяти в кожній конкретній ситуації, звичайно ж, вам. Адже вони (ситуації) бувають різні, а ми своєю чергою обов’язково вам допоможемо. ☺

висновки

- Уточнювати «прибуткову» декларацію у зв’язку з виявленими порушеннями за період, що перевіряється, не потрібно.

- Платник має право облікувати витрати на підставі виправлених документів у податковоприбутковому обліку.

- Неістотні недоліки в обов’язкових реквізитах первинного документа — не підстава для невідображення господарської операції в обліку.