Для начала давайте вспомним, какие именно импортные услуги, в какой сумме и когда попадут в декларацию по НДС. А затем уже подробно остановимся на порядке ее заполнения. Причем поговорим не только о приложении Д1. Вспомним и о действующих правилах заполнения приложения Д5. Ведь в определенных «импортно-услужных» случаях эти правила очень даже целесообразно нарушить. Но обо всем по порядку.

Коротко об «импортно-услужном» НДС

Объект налогообложения. Объектом обложения НДС являются только те услуги, место поставки которых находится на таможенной территории Украины (п.п. «б» п. 185.1 НКУ). А по общему правилу местом поставки услуг является место регистрации поставщика этих услуг (п. 186.4 НКУ). Так что

по общему правилу услуги, полученные от нерезидента, НДС не облагаются

Но! Для некоторых видов деятельности (они перечислены в пп. 186.2, 186.3 НКУ) место поставки определяют по особым правилам. Именно по таким «исключительным» услугам при получении их от нерезидента может возникать объект обложения НДС (п. 208.2 НКУ) (подробнее о таких видах деятельности и определении места их поставки см. «Налоги и бухгалтерский учет», 2018, № 35-36, с. 27).

База налогообложения. Базу налогообложения импортной услуги определяем согласно п. 190.2 НКУ. Он предписывает ориентироваться при этом на договорную (контрактную) стоимость (с учетом налогов и сборов (за исключением НДС), уплаченных нерезидентом и включенных в договорную стоимость услуги). В национальную валюту ее пересчитываем по курсу НБУ, действующему на дату возникновения НО. А если услуга получена бесплатно, базой налогообложения будет ее обычная стоимость.

Заметьте: правило «минбазы» в рассматриваемой «импортно-услужной» ситуации не работает, поскольку действие ст. 188 НКУ на импортные операции не распространяется. Единственный указчик тут — уже упомянутый п. 190.2 НКУ.

Кроме того, учтите: НДС начисляем «сверху» на договорную стоимость. Например, если стоимость услуг составляет 100 долларов США по курсу 26,5 грн./$, то сумма НО составит 530 грн. ($100 х 26,5 грн./$ х 20 %).

Дата возникновения НО. Такой датой для импорта услуг является дата одного из событий, произошедшего ранее (п. 187.8 НКУ):

— или дата списания средств с банковского счета,

— или дата оформления документа*, удостоверяющего поставку услуг нерезидентом.

* Таким документом может быть акт выполненных работ/услуг либо оплаченный счет-фактура (письмо Минфина от 16.02.2017 г. № 31-11410-06-5/4339 // «Налоги и бухгалтерский учет», 2017, № 45, с. 8).

На дату возникновения НО получатель услуг — плательщик НДС должен составить налоговую накладную (НН) и в установленные сроки зарегистрировать ее в ЕРНН

Подробнее о заполнении такой НН можно прочесть в «Налоги и бухгалтерский учет», 2018, № 35-36, с. 30.

НК при импорте услуг. Не секрет, что на дату составления НН у резидента (получателя импортной услуги) возникает также право на налоговый кредит (НК) (п.п. «в» п. 198.1, п. 198.2 НКУ). Но отразить НК можно, только если выполнены оба следующих условия:

— НН зарегистрирована в ЕРНН (п. 198.2, п.п. «г» п. 201.11 НКУ);

— НО, которые в ней начислены, включены в НДС-декларацию соответствующего отчетного периода (п. 201.12 НКУ).

В общем, если НН своевременно зарегистрирована в ЕРНН, то и НО, и НК отражаем в одном и том же отчетном периоде, который приходится на период ее составления. Так же утверждают и налоговики (письмо ГФСУ от 29.06.2016 г. № 14156/6/99-99-15-03-02-15, 101.23 БЗ).

А вот в ситуации, когда НН зарегистрирована с нарушением сроков, НК отражаем в НДС-декларации за период, на который приходится дата ее фактической регистрации в ЕРНН, но в пределах срока давности — 1095 дней (последний абзац п. 198.6 НКУ). Налоговики, видимо, придерживаются такой же позиции (см. письмо ГФСУ от 27.11.2015 г. № 25331/6/99-99-19-03-02-15, 101.13 БЗ).

Корректировки при импорте услуг

Никаких особенностей для корректировки НО и НК при импорте услуг НКУ не предусматривает. То есть тут работают общие корректировочные правила.

Разница лишь в том, что при импорте услуг и НО, и НК корректирует одно лицо — получатель услуги

Так, ориентируясь на п.п. 192.1.1 НКУ, при уменьшающей корректировке получатель должен:

— уменьшить НО — в периоде проведения перерасчета, но только после регистрации РК в ЕРНН;

— уменьшить НК — в периоде проведения перерасчета независимо от факта регистрации РК в ЕРНН.

Если же корректировка увеличивающая, п.п. 192.1.2 НКУ предписывает:

— увеличить НО — в периоде проведения перерасчета независимо от факта регистрации РК в ЕРНН;

— увеличить НК — в периоде проведения перерасчета, но только после регистрации РК в ЕРНН.

То есть увеличиваем НО/уменьшаем НК всегда в периоде проведения перерасчета без оглядки на факт регистрации РК в ЕРНН. А вот уменьшаем НО/увеличиваем НК в периоде:

— проведения перерасчета — если РК зарегистрирован в ЕРНН своевременно;

— фактической регистрации РК в ЕРНН — если он зарегистрирован с нарушением сроков.

Заполняем НДС-декларацию

Сразу скажем: импортные услуги с местом поставки за пределами таможенной территории Украины (т. е. операции, не облагаемые НДС) в декларации по НДС не отражают (101.23 БЗ).

А вот объемам полученных от нерезидента облагаемых услуг отведено место в строке 6 «Послуги, отримані від нерезидента, місце постачання яких визначено на митній території України» раздела І «Податкові зобов’язання» декларации по НДС. Здесь же отражают корректировки НО, начисленные по таким операциям (п.п. 7 п. 3 разд. V Порядка № 21*).

НК по импортной услуге отражаем в строке 13 «Послуги, отримані від нерезидента, місце постачання яких знаходиться на митній території України» раздела ІІ «Податковий кредит» декларации по НДС. И корректировки НК по таким услугам отражаем тут же (п.п. 1 п. 4 разд. V Порядка № 21).

То есть в отличие от «внутриукраинских» НДС-корректировок, для отражения которых в декларации предусмотрена отдельная строка,

корректировки по импортным услугам «сворачивают» с общими «некорректировочными» объемами их приобретения

Заполняем приложение Д1

Единственное приложение, подвязанное к «импортно-услужным» строкам 6 и 13, — приложение Д1. Об этом говорит наличие соответствующего кода приложения в графе 2 этих строк декларации.

Именно наличие этого кода наталкивает на мысль, что при заполнении строк 6/13 подавать приложение Д1 нужно обязательно и отражать в нем следует именно ту сумму, которая указана в этих строках. Ведь в п. 9 разд. 3 Порядка № 21 сказано, что в случае заполнения данных в соответствующих строках декларации вместе с ней подают и подвязанные к ним приложения.

Но это не так. Ведь в «импортно-услужных» строках декларации, как мы уже выяснили, «сидят» и общие объемы приобретения нерезидентских услуг, и объемы их корректировок. А

в приложении Д1 отражают только корректировочные данные

Это подтверждают и название самого приложения, и названия таблиц этого приложения, и информация, которую в этих таблицах следует отразить.

Это значит, что:

— во-первых, факт заполнения строк 6/13 еще не говорит о том, что приложение Д1 должно быть заполнено. Эти строки декларации станут причиной заполнения приложения Д1 только в том случае, если в них (строках 6/13) «сидят» корректировочные суммы.

Ведь приложения подают только при наличии событий, подлежащих отражению в них (п. 11 разд. 3 Порядка № 21). А если корректировок по «импортно-услужным» операциям в отчетном периоде не было, то и отражать в соответствующей строке приложения Д1 за этот период нечего;

— во-вторых, суммы строк 6/13 декларации и соответствующих строк приложения Д1 совсем необязательно должны быть одинаковыми. Отличий между ними не будет лишь в том случае, если в указанных строках декларации отражены только корректировки.

В общем, приложение Д1 заполняем следующим образом: в таблице 1 в отдельной строке «Усього за послугами, отриманими від нерезидента на митній території України (переноситься до рядка 6 декларації)» отражаем объемы корректировок НО по импортным услугам, «сидящим» в строке 6 декларации за этот период (при этом условный ИНН здесь не указываем); в таблице 2 в строке «Усього за послугами, отриманими від нерезидента на митній території України (переноситься до рядка 13 декларації)» — сумму корректировок НК, учтенную в строке 13 декларации.

Кроме того,

если на дату подачи декларации «увеличивающие» РК, отраженные в таблице 1 приложения Д1, остаются незарегистрированными, их следует отразить еще и в таблице 1.1 этого приложения

Подробнее о новых таблицах НДС-декларации см. «Налоги и бухгалтерский учет», 2018, № 55, с. 6.

Это нужно для того, чтобы фискалы учли сумму этого РК при расчете второго лимита, что позволит в дальнейшем зарегистрировать его без «лишнего» пополнения НДС-счета (т. е. воспользоваться правом, заложенным в п. 2001.9 НКУ).

И еще учтите: в таблице 1.2 отражают незарегистрированные «увеличивающие» РК (составленные с 01.07.2015 г.) за прошлые отчетные периоды. Но заполняют таблицу 1.2 приложения Д1 только в декларации за июнь/2 квартал 2018 года.

Так что, если «старый» незарегистрированный «увеличивающий» РК отыскался лишь сейчас, то учесть его можно только путем подачи уточненки к июньской/«второквартальной» декларации. А вот просто внести соответствующие данные в таблицу 1.2 приложения Д1 к текущей декларации нельзя.

Когда понадобится приложение Д5?

Вы, конечно, знаете, что до недавнего времени операции по импорту услуг в приложении Д5 не отражались. Впрочем, места им не отведено и в сегодняшнем обновленном Д5. Ведь, как мы уже говорили, приложение Д1 — единственное приложение, подвязанное к стр. 6/13 декларации. Но, несмотря на это, в определенных «импортно-услужных» случаях приложение Д5 очень даже целесообразно задействовать. О каких случаях речь?

О тех, когда на дату подачи НДС-декларации отраженная в ней «импортно-услужная» НН остается не зарегистрированной в ЕРНН.

Все дело в том, что в таблице 1 приложения Д5 «импортно-услужным» НН места нет. А в таблице 1.1 этого приложения, предназначенной для учета текущих незарегистрованных НН, отражают только те НН, которые отражены в таблице 1. Если следовать этим правилам, незарегистрированные «импортно-услужные» НН в таблицу 1.1 тоже не попадут. Но ведь

п. 2001.9 НКУ никаких ограничений для «импортно-услужных» НН не содержит. А значит, они должны быть учтены при расчете второго лимита

Как же быть? Тут есть два варианта.

1. Идти против правил и отражать незарегистрированные «импортно-услужные» НН в таблице 1.1, несмотря на то, что они отсутствуют в таблице 1. Правда, в этом случае к декларации следует подать дополнения согласно п. 46.4 НКУ.

2. Позаботиться о том, чтобы «импортно-услужная» НН на дату подачи НДС-декларации была уже зарегистрирована в ЕРНН.

Заметьте: таблицу 1.2 приложения Д5 (в ней отражают незарегистрированные НН за прошлые периоды) заполняют без оглядки на факт отражения НН в прошлых таблицах 1. Главное, чтобы сумма такой НН ранее была отражена в составе НО. Так что в таблице 1.2 незарегистрированные НН по импорту услуг можно отражать без всяких дополнительных пояснений.

При этом помните: таблицу 1.2 приложения Д5 (так же, как и таблицу 1.2 приложения Д1) можно заполнить только в составе декларации за июнь/ 2 квартал 2018 года. Так что если «старые» незарегистрированные НН по импорту услуг обнаружены только сейчас, то учесть их можно только путем подачи уточненки.

Пример. 29.06.2018 г. получена услуга (что подтверждено соответствующим актом) от нерезидента с местом поставки на территории Украины стоимостью 1000 дол. США. Получатель — плательщик НДС (ИНН 123456123456) зарегистрировал НН (№ 285 от 29.06.2018 г.) с нарушением предельного срока — 19.07.2018 (декларация за июнь была подана 17.07.2018 г.). А 21.07.2018 г. стоимость услуги была уменьшена на 100 дол. США. РК зарегистрирован в ЕРНН своевременно.

Эти события отражаем в декларации по НДС следующим образом:

1) в декларации за июнь 2018 года заполняем:

— строку 6 декларации — отражаем НО по импорту услуг в сумме 5238 грн. (1000 дол. США х 26,189170 (курс НБУ на 29.06.2018 г.) х 20 %);

— специальное «дополнительное» поле — объясняем, почему в таблице 1.1 приложения Д5 отражена НН, не учтенная в таблице 1 этого приложения.

Рис. 1. Фрагменты декларации по НДС за июнь 2018 года

— строку в таблице 1.1 приложения Д5 — отражаем незарегистрированную НН

![]()

Рис. 2. Фрагмент таблицы 1.1 приложения Д5 к декларации за июнь 2018 года

2) в декларации за июль 2018 года заполняем:

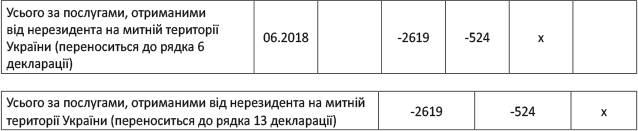

— строку 6 декларации — отражаем корректировку НО по импорту услуг в сумме 524 грн. (100 дол. США х 26,189170 (курс НБУ на 29.06.2018 г.) х 20 %);

— строку 13 декларации — отражаем НК и корректировку НК по импорту услуг в сумме 5186 грн. (5238 грн. - 524 грн.);

Рис. 3. Фрагменты декларации за июль 2018 года

— строку «Усього за послугами, отриманими від нерезидента на митній території України (переноситься до рядка 6 декларації)» таблицы 1 приложения Д1 — отражаем корректировку НО в сумме 524 грн.;

— строку «Усього за послугами, отриманими від нерезидента на митній території України (переноситься до рядка 13 декларації)» — отражаем корректировку НК в сумме 524 грн.

Рис. 4. Фрагменты приложения Д1 к декларации за июль 2018 года

Уверены, что теперь сложностей при заполнении «импортно-услужных» строк НДС-декларации у вас не возникнет! ☺

выводы

- При импорте услуг с местом поставки на территории Украины получатель услуг — плательщик НДС должен составить налоговую накладную и зарегистрировать ее в ЕРНН.

- Одновременно с «импортно-услужными» НО (при условии, что НН своевременно зарегистрирована в ЕРНН) получатель имеет право отразить и НК на эту же сумму.

- Корректировки по импортным услугам в декларации «сворачивают» с общими «некорректировочными» объемами их приобретения. А в приложении Д1 отражают только суммы корректировок.

- «Увеличивающие» РК, не зарегистрированные в ЕРНН на дату подачи декларации, отражают не только в таблице 1, но и в таблице 1.1 приложения Д1.

- Суммы строк 6/13 декларации и соответствующих строк приложения Д1 будут равны лишь в том случае, если в декларации отражены только корректировки НО/НК по импорту услуг.

- Текущие «импортно-услужные» НН, не зарегистрированные в ЕРНН на дату подачи декларации, целесообразно отражать в таблице 1.1 приложения Д5.