Спершу давайте згадаємо, які саме імпортні послуги, у якій сумі та коли потраплять до декларації з ПДВ. А вже потім докладно зупинимося на порядку її заповнення. Причому поговоримо не тільки про додаток Д1. Згадаємо і про чинні правила заповнення додатка Д5. Адже в певних «імпортно-послугових» випадках ці правила дуже навіть доцільно порушити. Але про все по черзі.

Стисло про «імпортно-послуговий» ПДВ

Об’єкт оподаткування. Об’єктом оподаткування ПДВ є тільки ті послуги, місце постачання яких розташоване на митній території України (п.п. «б» п. 185.1 ПКУ). А за загальним правилом місцем постачання послуг є місце реєстрації постачальника цих послуг (п. 186.4 ПКУ). Отже

за загальним правилом послуги, отримані від нерезидента, ПДВ не оподатковуються

Але! Для деяких видів діяльності (перелічених у пп. 186.2, 186.3 ПКУ) місце постачання визначають за особливими правилами. Саме щодо таких «виняткових» послуг у разі отримання їх від нерезидента може виникати об’єкт оподаткування ПДВ (докладніше про такі види діяльності та визначення місця їх постачання див. «Податки та бухгалтерський облік», 2018, № 35-36, с. 27).

База оподаткування. Базу оподаткування імпортної послуги визначаємо згідно з п. 190.2 ПКУ. Він пропонує орієнтуватися при цьому на договірну (контрактну) вартість (з урахуванням податків та зборів (за винятком ПДВ), сплачених нерезидентом і включених до договірної вартості послуги). У національну валюту її перераховуємо за курсом НБУ, який діє на дату виникнення ПЗ. А якщо послугу отримано безоплатно, базою оподаткування буде її звичайна вартість.

Зверніть увагу: правило «мінбази» в цій «імпортно-послуговій» ситуації не працює, оскільки дія ст. 188 ПКУ на імпортні операції не поширюється. Єдиний укажчик тут — уже згаданий п. 190.2 ПКУ.

Крім того, зауважте: ПДВ нараховуємо «згори» на договірну вартість. Наприклад, якщо вартість послуг становить 100 доларів США за курсом 26,5 грн./$, то сума ПЗ становитиме 530 грн. ($100 х 26,5 грн./$ х 20 %).

Дата виникнення ПЗ. Такою датою для імпорту послуг є дата однієї з подій, що відбулася раніше (п. 187.8 ПКУ):

— або дата списання коштів з банківського рахунку,

— або дата оформлення документа*, що засвідчує факт постачання послуг нерезидентом.

* Таким документом може бути акт виконаних робіт/послуг або оплачений рахунок-фактура (лист Мінфіну від 16.02.2017 р. № 31-11410-06-5/4339 // «Податки та бухгалтерський облік», 2017, № 45, с. 8).

На дату виникнення ПЗ отримувач послуг — платник ПДВ повинен скласти податкову накладну (ПН) та в установлені строки зареєструвати її в ЄРПН

Докладніше про заповнення такої ПН можна прочитати в «Податки та бухгалтерський облік», 2018, № 35-36, с. 30.

ПК при імпорті послуг. Не секрет, що на дату складання ПН у резидента (отримувача імпортної послуги) виникає також право на податковий кредит (п.п. «в» п. 198.1, п. 198.2 ПКУ). Але відобразити ПК можна, тільки якщо виконано обидві такі умови:

— ПН зареєстрована в ЄРПН (п. 198.2, п.п. «г» п. 201.11 ПКУ);

— ПЗ, які в ній нараховані, включено до ПДВ-декларації відповідного звітного періоду (п. 201.12 ПКУ).

Загалом, якщо ПН своєчасно зареєстрована в ЄРПН, то і ПЗ, і ПК відображаємо в одному й тому ж звітному періоді, який припадає на період її складання. Те ж саме стверджують і податківці (лист ДФСУ від 29.06.2016 р. № 14156/6/99-99-15-03-02-15, 101.23 БЗ).

А от за ситуації, коли ПН зареєстрована з порушенням строків, ПК відображаємо в ПДВ-декларації за період, на який припадає дата її фактичної реєстрації в ЄРПН, але в межах строку давності — 1095 днів (останній абзац п. 198.6 ПКУ). Податківці, очевидно, дотримуються такої самої позиції (див. лист ДФСУ від 27.11.2015 р. № 25331/6/99-99-19-03-02-15, 101.13 БЗ).

Коригування при імпорті послуг

Жодних особливостей для коригування ПЗ та ПК у разі імпорту послуг ПКУ не передбачає. Тобто тут працюють загальні коригувальні правила.

Різниця лише в тому, що при імпорті послуг і ПЗ, і ПК коригує одна особа — отримувач послуги

Так, орієнтуючись на п.п. 192.1.1 ПКУ, у разі зменшуючого коригування отримувач повинен:

— зменшити ПЗ — у періоді проведення перерахунку, але тільки після реєстрації РК в ЄРПН;

— зменшити ПК — у періоді проведення перерахунку незалежно від факту реєстрації РК в ЄРПН.

Якщо ж коригування збільшуюче, п.п. 192.1.2 ПКУ пропонує:

— збільшити ПЗ — у періоді проведення перерахунку незалежно від факту реєстрації РК в ЄРПН;

— збільшити ПК — у періоді проведення перерахунку, але тільки після реєстрації РК в ЄРПН.

Тобто збільшуємо ПЗ/зменшуємо ПК завжди в періоді проведення перерахунку, не оглядаючись на факт реєстрації РК в ЄРПН. А ось зменшуємо ПЗ/збільшуємо ПК у періоді:

— проведення перерахунку — якщо РК зареєстрований в ЄРПН своєчасно;

— фактичної реєстрації РК в ЄРПН — якщо він зареєстрований з порушенням строків.

Заповнюємо ПДВ-декларацію

Одразу скажемо: імпортні послуги з місцем постачання за межами митної території України (тобто операції, що не оподатковуються ПДВ) у декларації з ПДВ не відображають (101.23 БЗ).

А от для обсягів отриманих від нерезидента оподатковуваних послуг відведено місце в рядку 6 «Послуги, отримані від нерезидента, місце постачання яких визначено на митній території України» розділу І «Податкові зобов’язання» декларації з ПДВ. Тут же відображають коригування ПЗ, нараховані за такими операціями (п.п. 7 п. 3 розд. V Порядку № 21*).

ПК за імпортною послугою відображаємо в рядку 13 «Послуги, отримані від нерезидента, місце постачання яких розташоване на митній території України» розділу ІІ «Податковий кредит» декларації. І коригування ПК за такими послугами відображаємо там само (п.п. 1 п. 4 розд. V Порядку № 21).

Тобто на відміну від «внутрішньоукраїнських» ПДВ-коригувань, для відображення яких у декларації передбачено окремий рядок,

коригування за імпортними послугами «згортають» із загальними «некоригувальними» обсягами їх придбання

Заповнюємо додаток Д1

Єдиний додаток, підв’язаний до «імпортно-послугових» рядків 6 і 13, — додаток Д1. Про це свідчить наявність відповідного коду додатка в графі 2 цих рядків декларації.

Саме наявність цього коду наводить на думку, що при заповненні рядків 6/13 подавати додаток Д1 потрібно обов’язково і відображати в ньому слід саме суму, зазначену в цих рядках. Адже в п. 9 розд. 3 Порядку № 21 зазначено, що у разі заповнення даних у відповідних рядках декларації разом з нею подають і передбачені до них додатки.

Але це не так. Адже в «імпортно-послугових» рядках декларації, як ми вже з’ясували, «сидять» і загальні обсяги придбання нерезидентських послуг, і обсяги їх коригувань. А

у додатку Д1 відображають тільки коригувальні дані

Це підтверджують і назва самого додатка, і назви таблиць цього додатка, і інформація, яку в цих таблицях слід відобразити. Це означає, що:

— по-перше, факт заповнення рядків 6/13 ще не свідчить про те, що додаток Д1 має бути заповнено. Ці рядки декларації стануть причиною заповнення додатка Д1 тільки у тому разі, якщо в них (рядках 6/13) «сидять» коригувальні суми.

Адже додатки подають тільки за наявності подій, що підлягають відображенню в них (п. 11 розд. 3 Порядку № 21). А якщо коригувань за «імпортно-послуговими» операціями у звітному періоді не було, то і відображати у відповідному рядку додатка Д1 за цей період немає чого;

— по-друге, суми рядків 6/13 декларації та відповідних рядків додатка Д1 зовсім необов’язково мають бути однаковими. Відмінностей між ними не буде лише у тому разі, якщо в зазначених рядках декларації відображено тільки коригування.

Загалом, додаток Д1 заповнюємо таким чином: у таблиці 1 в окремому рядку «Усього за послугами, отриманими від нерезидента на митній території України (переноситься до рядка 6 декларації)» відображаємо обсяги коригувань ПЗ за імпортними послугами, що «сидять» у рядку 6 декларації за цей період (при цьому умовний ІПН тут не зазначаємо); у таблиці 2 у рядку «Усього за послугами, отриманими від нерезидента на митній території України (переноситься до рядка 13 декларації)» — суму коригувань ПК, враховану в рядку 13 декларації.

Крім того,

якщо на дату подання декларації «збільшуючі» РК, відображені в таблиці 1 додатка Д1, залишаються незареєстрованими, їх слід відобразити ще і в таблиці 1.1 цього додатка

Докладніше про нові таблиці ПДВ-декларації див. «Податки та бухгалтерський облік», 2018, № 55, с. 6.

Це потрібно для того, щоб фіскали врахували суму цього РК при розрахунку другого ліміту, що дозволить надалі зареєструвати його без «зайвого» поповнення ПДВ-рахунку (тобто скористатися правом, закладеним у п. 2001.9 ПКУ).

І ще врахуйте: в таблиці 1.2 відображають незареєстровані «збільшуючі» РК (складені з 01.07.2015 р.) за минулі звітні періоди. Але заповнюють таблицю 1.2 додатка Д1 тільки в декларації за червень/2 квартал 2018 року.

Тож якщо «старий» незареєстрований «збільшуючий» РК знайшовся тільки тепер, то врахувати його можна тільки шляхом подання уточненки до червневої/«другоквартальної» декларації. А от просто внести відповідні дані до таблиці 1.2 додатка Д1 до поточної декларації не можна.

Коли знадобиться додаток Д5?

Ви, напевно, знаєте, що донедавна операції з імпорту послуг у додатку Д5 не відображалися. Утім, місця для них не відведено і в сьогоднішньому оновленому Д5. Адже, як ми вже говорили, додаток Д1 — єдиний з додатків, «підв’язаний» до ряд. 6/13 декларації. Але незважаючи на це, в певних «імпортно-послугових» випадках додаток Д5 дуже навіть доцільно задіяти. Про які випадки йдеться?

Про ті, коли на дату подання ПДВ-декларації відображена в ній «імпортно-послугова» ПН залишається незареєстрованою в ЄРПН.

Вся річ у тім, що в таблиці 1 додатка Д5 «імпортно-послуговим» ПН місця немає. А в таблиці 1.1 цього додатка, призначеній для обліку поточних незареєстрованих ПН, відображають тільки ПН, відображені в таблиці 1. Якщо дотримуватися цих правил, незареєстровані «імпортно-послугові» ПН до таблиці 1.1 також не потраплять. Але ж

п. 2001.9 ПКУ жодних обмежень для «імпортно-послугових» ПН не містить. Отже, вони мають бути враховані при розрахунку другого ліміту

Як же бути? Тут є два варіанти.

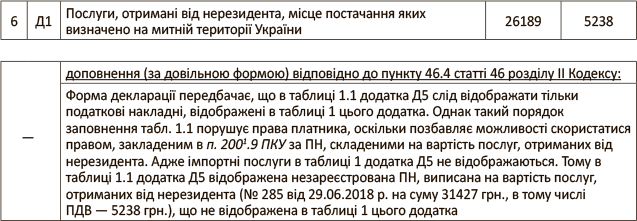

1. Іти проти правил та відображати незареєстровані «імпортно-послугові» ПН в таблиці 1.1 попри те, що вони відсутні в таблиці 1. Щоправда, в цьому разі до декларації слід подати доповнення згідно з п. 46.4 ПКУ.

2. Потурбуватися про те, щоб «імпортно-послугову» ПН на дату подання ПДВ-декларації вже було зареєстровано в ЄРПН.

Зверніть увагу: таблицю 1.2 додатка Д5 (у ній відображають незареєстровані ПН за минулі періоди) заповнюють без огляду на факт відображення ПН в минулих таблицях 1. Головне, щоб суму такої ПН раніше було відображено у складі ПЗ. Тож у таблиці 1.2 незареєстровані ПН за імпортом послуг можна відображати без будь-яких додаткових пояснень.

При цьому пам’ятайте: таблицю 1.2 додатка Д5 (так само, як і таблицю 1.2 додатка Д1) можна заповнити тільки у складі декларації за червень/2 квартал 2018 року. Тож якщо «старі» незареєстровані ПН з імпорту послуг виявлено тільки тепер, то врахувати їх можна тільки шляхом подання уточненки.

Приклад. 29.06.2018 р. отримано послугу (що підтверджено відповідним актом) від нерезидента з місцем постачання — територія України вартістю 1000 дол. США. Отримувач — платник ПДВ (ІПН 123456123456) зареєстрував ПН (№ 285 від 29.06.2018 р.) з порушенням граничного строку — 19.07.2018 р. (декларацію за червень було подано 17.07.2018 р.). А 21.07.2018 р. вартість послуги було зменшено на 100 дол. США. РК зареєстровано в ЄРПН своєчасно.

Ці події відображаємо в декларації з ПДВ так:

1) у декларації за червень заповнюємо:

— рядок 6 декларації — відображаємо ПЗ з імпорту послуг у сумі 5238 грн. (1000 дол. США х 26,189170 (курс НБУ на 29.06.2018 р.) х 20 %);

— спеціальне «додаткове» поле — пояснюємо, чому в таблиці 1.1 додатка Д5 відображено ПН, не враховану в таблиці 1 цього додатка.

Рис. 1. Фрагменти декларації з ПДВ за червень 2018 року

— рядок у табл. 1.1 додатка Д5 — відображаємо незареєстровану ПН

![]()

Рис. 2. Фрагмент табл. 1.1 додатка Д5 до декларації за червень 2018 року

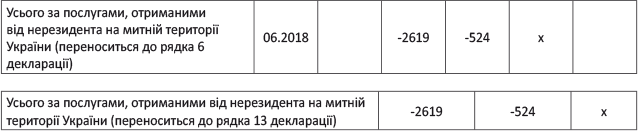

2) у декларації за липень 2018 року заповнюємо:

— рядок 6 декларації — відображаємо коригування ПЗ з імпорту послуг у сумі — 524 грн. (100 дол. США х 26,189170 (курс НБУ на 29.06.2018 р.) х 20 %);

— рядок 13 декларації — відображаємо ПК та коригування ПК з імпорту послуг у сумі 5186 грн. (5238 грн. - 524 грн.);

Рис. 3. Фрагменти декларації за липень 2018 року

— рядок «Усього за послугами, отриманими від нерезидента на митній території України (переноситься до рядка 6 декларації)» таблиці 1 додатка Д1 — відображаємо коригування ПЗ у сумі 524 грн.;

— рядок «Усього за послугами, отриманими від нерезидента на митній території України (переноситься до рядка 13 декларації)» — відображаємо коригування ПК у сумі 524 грн.

Рис. 4. Фрагменти додатка Д1 до декларації за липень 2018 року

Упевнені, що тепер складнощів із заповненням «імпортно-послугових» рядків ПДВ-декларації у вас не виникне! ☺

висновки

- У разі імпорту послуг з місцем постачання на території України отримувач послуг — платник ПДВ зобов’язаний скласти податкову накладну та зареєструвати її в ЄРПН.

- Одночасно з «імпортно-послуговими» ПЗ (за умови, що ПН своєчасно зареєстрована в ЄРПН) отримувач має право відобразити і ПК на цю саму суму.

- Коригування за імпортними послугами у декларації «згортають» із загальними «некоригувальними» обсягами їх придбання. А у додатку Д1 відображають тільки суми коригувань.

- «Збільшуючі» РК, не зареєстровані в ЄРПН на дату подання декларації, відображають не тільки в таблиці 1, а й у таблиці 1.2 додатка Д1.

- Суми рядків 6/13 декларації та відповідних рядків додатка Д1 будуть однакові лише у тому разі, якщо в декларації відображено тільки коригування ПЗ/ПК з імпорту послуг.

- Поточні «імпортно-послугові» ПН, не зареєстровані в ЄРПН на дату подання декларації, доцільно відображати в таблиці 1.1 додатка Д5.