6.1. Форми організації бухобліку

Питання організації бухгалтерського обліку на підприємстві належать до компетенції його власника (власників) або уповноваженого органу (посадової особи) відповідно до законодавства і установчих документів. Як свідчить ч. 4 ст. 8 Закону № 996, підприємство може обрати одну з таких форм організації бухгалтерського обліку:

— введення до штату підприємства посади бухгалтера або створення бухгалтерської служби на чолі з головним бухгалтером;

— користування послугами спеціаліста з бухгалтерського обліку, зареєстрованого як підприємець;

— ведення на договірних засадах бухгалтерського обліку централізованою бухгалтерією або підприємством, суб’єктом підприємницької діяльності, самозайнятою особою, що провадять діяльність у сфері бухгалтерського обліку та/або аудиту;

— самостійне ведення бухгалтерського обліку та складання звітності безпосередньо власником або керівником підприємства. Цю форму не можуть застосовувати підприємства, звітність яких підлягає оприлюдненню, та бюджетні установи.

Нагадаємо: згідно зі змінами, що набрали чинності з 01.01.2018 р., оприлюднювати фінзвітність зобов’язані підприємства, що становлять суспільний інтерес (крім великих підприємств, що не є емітентами цінних паперів), публічні акціонерні товариства, суб’єкти природних монополій на загальнодержавному ринку та суб’єкти господарювання, які здійснюють діяльність у видобувних галузях (абзац перший ч. 3 ст. 14 Закону № 996). З 01.01.2019 р. до кола зобов’язаних оприлюднювати свою фінзвітність додадуться великі підприємства, що не є емітентами цінних паперів, середні підприємства, а також інші фінустанови, що належать до мікро- і малих підприємств. Тобто для таких юросіб ведення бухобліку безпосередньо власником або керівником під забороною.

Зверніть увагу: з 2018 року спеціальні вимоги до форми організації бухобліку висуваються до підприємств, що становлять суспільний інтерес. Вони зобов’язані створювати бухгалтерську службу на чолі з головним бухгалтером, до складу якої входять не менше двох осіб*.

* Ця вимога не поширюється на недержавні пенсійні фонди та інститути спільного інвестування.

Як ми згадували раніше, до підприємств, що становлять суспільний інтерес, належать (ст. 1 Закону № 996):

— підприємства — емітенти цінних паперів, цінні папери яких допущені до торгів на фондових біржах або щодо цінних паперів яких здійснено публічну пропозицію;

— банки;

— страховики;

— недержавні пенсійні фонди (крім тих, що належать до мікро- і малих підприємств);

— інші фінансові установи (крім тих, що належать до мікро- і малих підприємств);

— великі підприємства**.

** Критерії віднесення юросіб до великих, середніх, малих і мікропідприємств див. у табл. 1.1 на с. 5.

Зауважте: якщо ваше підприємство належить до великих, воно вважається таким, що становить суспільний інтерес. А отже,

не вийде передоручити ведення бухобліку бухгалтерській/аудиторській фірмі або окремому спеціалісту

А ось невеликі підприємства можуть обійтися введенням до штату посади одного бухгалтера.

У загальному випадку, щоб визначити оптимальну кількість працівників, необхідну для ведення бухобліку, можна скористатися Міжгалузевими нормативами чисельності працівників бухгалтерського обліку, затвердженими наказом Мінпраці від 26.09.2003 р. № 269.

Також підприємства, що не становлять суспільного інтересу, можуть скористатися послугами бухгалтера-підприємця або сторонньої юрособи, що здійснює бухгалтерську або аудиторську діяльність. Крім того, на малих і мікропідприємствах (окрім інших фінустанов)* вести облік і складати фінзвітність може сам власник або керівник.

* Середні підприємства, а також інші фінустанови, що належать до мікро- і малих, можуть використовувати таку форму організації бухобліку тільки до 01.01.2019 р.

Вибір тієї чи іншої форми організації бухгалтерського обліку залежить від обсягів облікової роботи і фінансових можливостей юрособи.

6.2. Штатний бухгалтер (бухгалтерська служба)

Отже, керівник прийняв рішення про те, що бухоблік на підприємстві вестиме бухгалтер або бухгалтерська служба на чолі з головбухом.

Тут важливо пам’ятати, що, на думку Мінпраці (див. лист від 30.03.2010 р. № 3200/0/14-10/13) і Мінфіну (див. листи від 07.04.2010 р. № 31-34000-10-10/7408 і від 30.06.2017 р. № 35210-07-10/17419), у штаті підприємства не може бути посади «головний бухгалтер», якщо відсутня бухгалтерська служба. Тобто працює загальний принцип — якщо немає підлеглих, немає і головного. Таким чином,

за наявності на підприємстві однієї особи, яка веде бухоблік, його посаду не слід називати «головний бухгалтер»

Як ви вже знаєте, підприємству, що становить суспільний інтерес, без посади головного бухгалтера в штаті не обійтися. Причому стати головбухом на такому підприємстві може тільки особа, яка (ч. 7 ст. 8 Закону № 996):

1) має повну вищу економічну освіту;

2) має стаж роботи у сфері фінансів, бухобліку та оподаткування не менше 3 років;

3) не має непогашеної або незнятої судимості за вчинення злочину проти власності та у сфері господарської діяльності.

Крім того, законом можуть бути визначені додаткові вимоги до головбуха, який веде облік на підприємстві, що становить суспільний інтерес.

Якщо законодавство або роботодавець висуває вимоги до рівня освіти бухгалтера, то претендент на посаду повинен представити підтвердні документи. Про те, які кваліфікаційні вимоги висуваються до бухгалтерських посад, читайте далі.

Кваліфікаційні вимоги

Кваліфікаційні характеристики для посади бухгалтера наведено в Довіднику № 336. З тим, які вимоги до освіти і досвіду роботи висуваються для працівників найпоширеніших бухгалтерських професій, ви можете дізнатися з табл. 6.1.

Таблиця 6.1. Кваліфікаційні вимоги до працівників бухгалтерії

| Категорія з Довідника № 336 | Кваліфікаційні вимоги |

| Головний бухгалтер (розділ «Керівники») | Головний бухгалтер, начальник (завідувач) відділу (управління) бухгалтерського обліку: повна вища освіта відповідного напряму підготовки (магістр, спеціаліст). Стаж бухгалтерської роботи за професією керівника нижчого рівня: для магістра — не менше 2 років, для спеціаліста — не менше 3 років. Завідувач сектору (бюро) у відділі (управлінні) бухгалтерського обліку: повна вища освіта відповідного напряму підготовки (магістр, спеціаліст). Стаж бухгалтерської роботи для магістра — не менше 2 років, для спеціаліста — не менше 3 років |

| Кваліфікаційні вимоги до професії головний бухгалтер поширюються на інші професії керівників підрозділів бухгалтерського обліку підприємств: начальник управління, начальник відділу (самостійного), начальник відділу (у складі управління), начальник бюро, начальник сектору, завідувач відділу (бюро), завідувач сектору. | |

| Бухгалтер з дипломом магістра (розділ «Професіонали») | Провідний бухгалтер (з дипломом магістра): повна вища освіта відповідного напряму підготовки (магістр, спеціаліст). Стаж роботи за професією бухгалтера I категорії — не менше 2 років. Бухгалтер I категорії (з дипломом магістра): повна вища освіта відповідного напряму підготовки (магістр, спеціаліст); для магістра — без вимог до стажу роботи, для спеціаліста — стаж роботи за професією бухгалтера II категорії — не менше 2 років. Бухгалтер II категорії (з дипломом магістра): повна вища освіта відповідного напряму підготовки (спеціаліст). Стаж роботи за професією бухгалтера — не менше 1 року. Бухгалтер (з дипломом магістра): повна вища освіта відповідного напряму підготовки (спеціаліст) без вимог до стажу роботи |

| До 01.11.2017 р. в Класифікаторі професій під кодом 2411.2 значилася професія «бухгалтер (з дипломом спеціаліста)». Тепер її перейменували на «бухгалтер (з дипломом магістра)». Ці корективи пов’язані зі змінами в законодавстві про освіту. Водночас до Довідника № 336 відповідних змін поки що не внесено. | |

| Бухгалтер (розділ «Фахівці») | Бухгалтер I категорії: базова або неповна вища освіта відповідного напряму підготовки (бакалавр або молодший спеціаліст). Стаж роботи за професією бухгалтера II категорії — не менше 1 року. Бухгалтер II категорії: базова або неповна вища освіта відповідного напряму підготовки (бакалавр або молодший спеціаліст). Стаж роботи за професією бухгалтера — не менше 1 року. Бухгалтер: базова або неповна вища освіта відповідного напряму підготовки (бакалавр або молодший спеціаліст); для бакалавра — без вимог до стажу роботи; для молодшого спеціаліста — стаж роботи на посаді технічного службовця у сферах фінансової діяльності, роботи з базами даних, статистики, бухгалтерського обліку — не менше 1 року |

| Бухгалтер-ревізор (розділ «Професіонали») | Провідний бухгалтер-ревізор: повна вища освіта відповідного напряму підготовки (магістр, спеціаліст). Стаж роботи за професією бухгалтера-ревізора I категорії — не менше 2 років. Бухгалтер-ревізор I категорії: повна вища освіта відповідного напряму підготовки (магістр, спеціаліст); для магістра — без вимог до стажу роботи, для спеціаліста — стаж роботи за професією бухгалтера-ревізора II категорії — не менше 2 років. Бухгалтер-ревізор II категорії: повна вища освіта відповідного напряму підготовки (спеціаліст). Стаж роботи за професією бухгалтера-ревізора — не менше 1 року. Бухгалтер-ревізор: повна вища освіта відповідного напряму підготовки (спеціаліст) без вимог до стажу роботи |

| Економіст з бухгалтерського обліку та аналізу господарської діяльності (розділ «Професіонали») | Провідний економіст з бухгалтерського обліку та аналізу господарської діяльності: повна вища освіта відповідного напряму підготовки (магістр, спеціаліст). Стаж роботи за професією економіста з бухгалтерського обліку та аналізу господарської діяльності І категорії — не менше 2 років. Економіст з бухгалтерського обліку та аналізу господарської діяльності І категорії: повна вища освіта відповідного напряму підготовки (магістр, спеціаліст); для магістра — без вимог до стажу роботи, для спеціаліста — стаж роботи за професією економіста з бухгалтерського обліку та аналізу господарської діяльності ІІ категорії — не менше 2 років. Економіст з бухгалтерського обліку та аналізу господарської діяльності ІІ категорії: повна вища освіта відповідного напряму підготовки (спеціаліст). Стаж роботи за професією економіста з бухгалтерського обліку та аналізу господарської діяльності — не менше 1 року. Економіст з бухгалтерського обліку та аналізу господарської діяльності: повна вища освіта відповідного напряму підготовки (спеціаліст) без вимог до стажу роботи |

| Касир (розділ «Технічні службовці») | Старший касир: повна загальна середня освіта і професійно-технічна освіта або повна загальна середня освіта і професійна підготовка на виробництві. Стаж роботи за професією касира — не менше 1 року. Касир: повна загальна середня освіта і професійно-технічна освіта або повна загальна середня освіта і професійна підготовка на виробництві. Без вимог до стажу роботи |

| Обліковець з реєстрації бухгалтерських даних (розділ «Технічні службовці») | Повна загальна середня освіта і професійно-технічна освіта або повна загальна середня освіта і професійна підготовка на виробництві. Без вимог до стажу роботи |

| Рахівник (розділ «Технічні службовці») | |

А чи можна прийняти на посаду бухгалтера особу, яка не має відповідної освіти або стажу роботи?

Згідно з п. 11 Загальних положень Довідника № 336 якщо такі особи мають достатній практичний досвід і успішно виконують у повному обсязі покладені на них завдання й обов’язки, то вони як виняток можуть бути прийняті на відповідну посаду за рекомендацією атестаційної комісії (якщо інше не передбачено законодавством).

Таким чином, якщо законодавство або роботодавець не висувають вимог щодо рівня освіти бухгалтера, то відсутність у претендента на таку посаду диплома за відповідним напрямом не позбавляє його права працювати бухгалтером. Звісно, таке послаблення не стосується підприємств, які становлять суспільний інтерес.

Права та обов’язки

Роботу бухгалтерської служби регламентує розроблене власником (уповноваженою особою) Положення про бухгалтерію (див. с. 47). Його складають у довільній формі. У ньому зазначають завдання цього підрозділу, структуру, функції, права, відповідальність, взаємовідносини з іншими підрозділами підприємства тощо.

При визначенні обов’язків і прав бухгалтера (головного бухгалтера) підприємства слід керуватися нормами Закону № 996 і Довідника № 336. Так, згідно з ч. 7 ст. 8 Закону № 996 головний бухгалтер або особа, на яку покладено ведення бухобліку:

— забезпечує дотримання на підприємстві встановлених єдиних методологічних засад бухгалтерського обліку, складання і подання у встановлені строки фінансової звітності;

— організує контроль за відображенням на рахунках бухгалтерського обліку всіх господарських операцій;

— бере участь в оформленні матеріалів, пов’язаних з нестачею та відшкодуванням втрат від нестачі, крадіжки і псування активів підприємства;

— забезпечує перевірку стану бухгалтерського обліку у філіях, представництвах, відділеннях та інших відокремлених підрозділах підприємства;

— подає в установленому порядку та у випадках, передбачених Законом № 1702, відповідну інформацію центральному органу виконавчої влади, що здійснює фінансовий моніторинг.

У свою чергу, керівник підприємства зобов’язаний (ч. 6 ст. 8 Закону № 996):

— створити необхідні умови для правильного ведення обліку;

— забезпечити неухильне виконання всіма підрозділами, службами і працівниками, причетними до бухобліку, правомірних вимог бухгалтера щодо дотримання порядку оформлення та подання до обліку первинних документів.

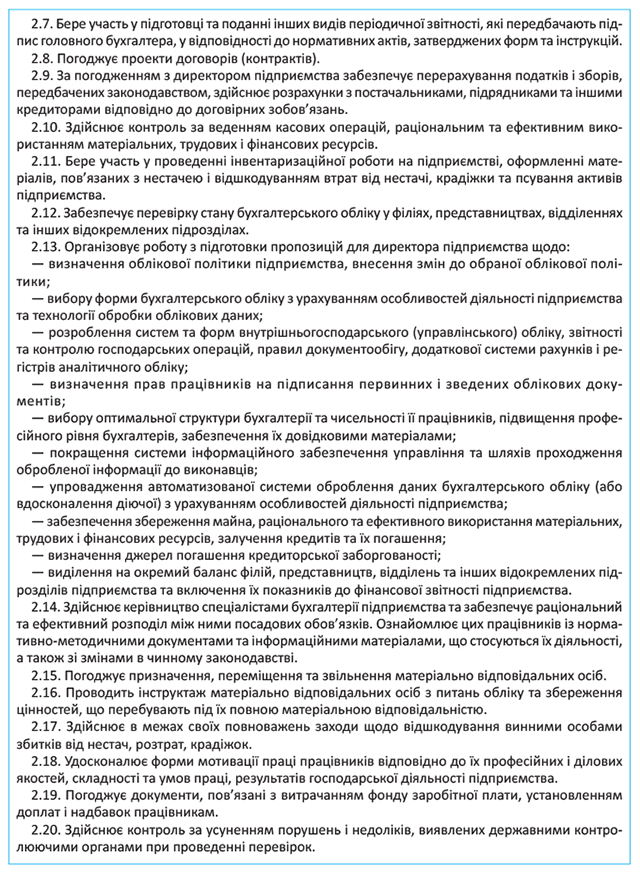

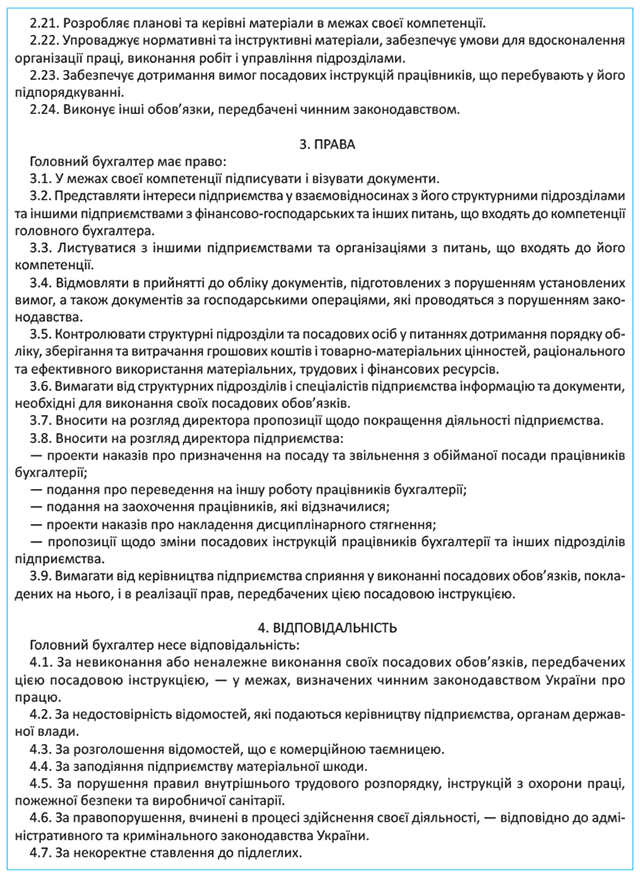

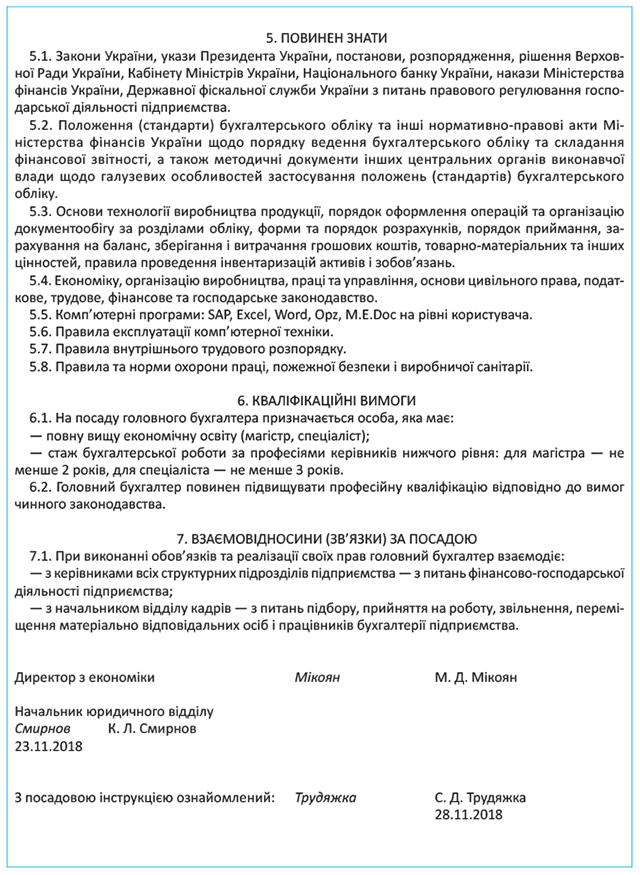

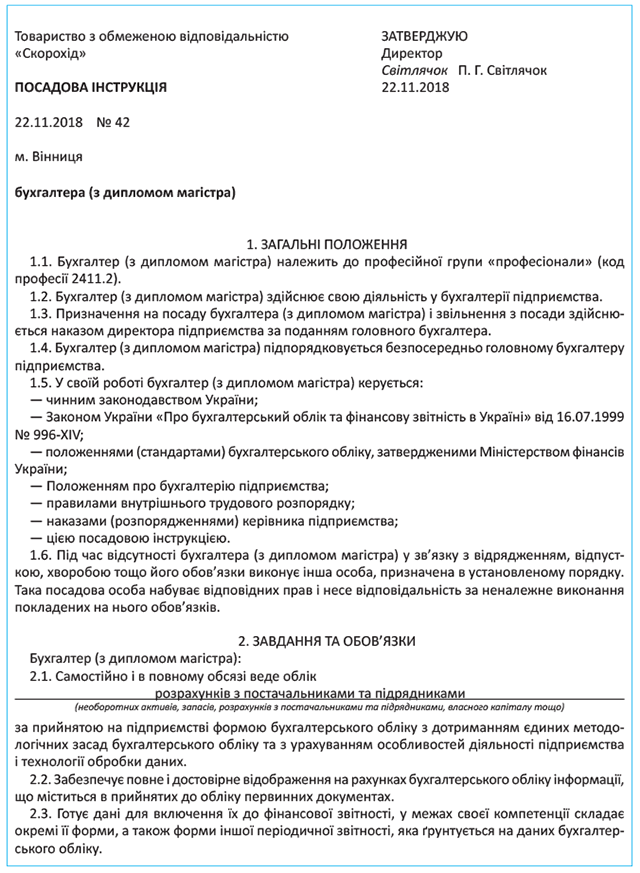

Перелічені в Законі № 996 обов’язки і права бухгалтера носять загальний характер. Тому повний перелік посадових обов’язків кожного працівника бухгалтерії з урахуванням конкретних завдань, функцій, прав, відповідальності та особливостей штатного розпису підприємства визначається посадовою інструкцією, розробленою на підставі Довідника № 336. При виникненні недоліків у роботі посадова інструкція допоможе притягнути недбалого працівника до відповідальності. У свою чергу, для працівника цей документ знадобиться в ситуації, коли на нього захочуть «повісити» промахи в роботі інших співробітників.

Пам’ятайте: положення посадової інструкції повинні відповідати чинному законодавству.

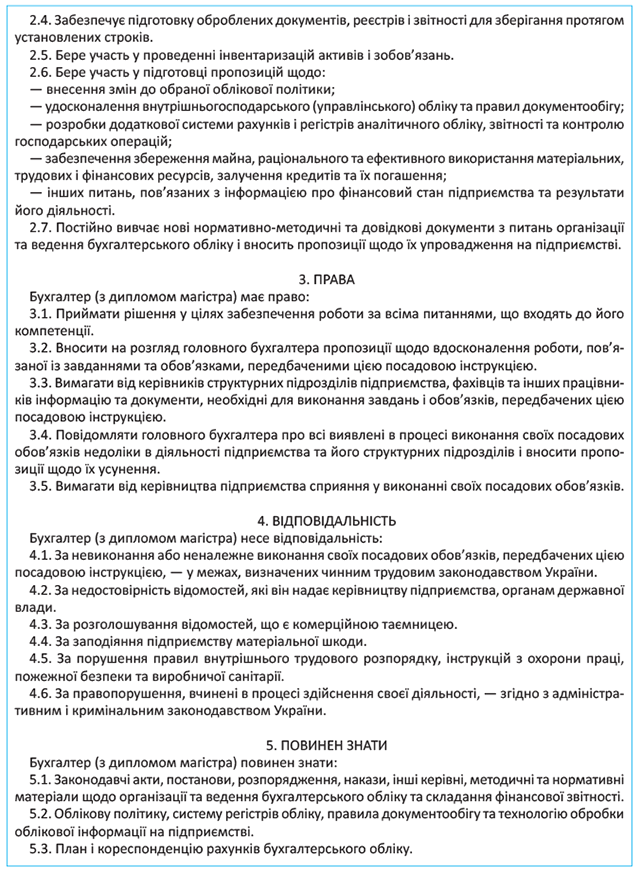

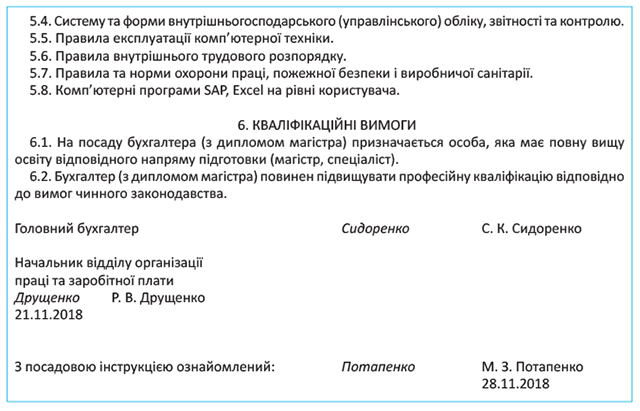

Приклади посадових інструкцій для працівників бухгалтерії ви можете знайти в підрозділі 6.3 цього спецвипуску на с. 51.

А тепер розглянемо, яку відповідальність несе головний бухгалтер або єдиний бухгалтер підприємства.

Відповідальність

Відповідальність за організацію бухгалтерського обліку і забезпечення фіксації фактів здійснення госпоперацій у первинних документах, а також за зберігання оброблених документів, регістрів і звітності протягом установленого строку, але не менше 3 років, несе власник або уповноважений орган (посадова особа), що здійснює керівництво підприємством, відповідно до законодавства та установчих документів. Так передбачено ч. 3 ст. 8 Закону № 996. Тому бухгалтера не можна притягнути до відповідальності за порушення, що стали наслідком невиконання власником (керівником підприємства) своїх обов’язків.

Наприклад, якщо директор не забезпечив належне зберігання оброблених первинних документів (не створив архів, що охороняється), то у штрафних санкціях, накладених через їх псування або втрату, бухгалтер не винен. Винен керівник, який не передбачив створення архіву і його охорону. Але за промахи, які стали наслідком неякісного або непрофесійного виконання бухгалтером своїх трудових обов’язків, звісно, відповідає він сам.

Бухгалтер (у тому числі головний) виконує свої повноваження на підставі трудового договору, будучи найманим працівником підприємства. Це обумовлює таку специфіку притягнення його до відповідальності:

1. Бухгалтер зобов’язаний підпорядковуватися внутрішньому трудовому розпорядку підприємства. За його порушення бухгалтер може бути притягнений до дисциплінарної відповідальності (аж до звільнення).

2. Підприємство за наявності певних обставин може ставити питання про притягнення бухгалтера до матеріальної відповідальності (наприклад, якщо встановлено, що неналежне виконання ним посадових обов’язків призвело до накладення на підприємство фінансових санкцій).

Водночас, оскільки відносини між працівником і підприємством трудові, а не цивільно-правові, підприємство обмежене у своїх матеріальних претензіях середнім заробітком бухгалтера. Проте в окремих випадках він може нести повну матеріальну відповідальність.

Наприклад, бухгалтер суміщає свої безпосередні трудові обов’язки з виконанням функцій касира. У такому разі працівник буде зобов’язаний відшкодувати всю суму заподіяної шкоди, але тільки за тими активами, щодо яких укладений договір про повну індивідуальну матеріальну відповідальність.

У повному розмірі відповідальність бухгалтера може наставати також у порядку, передбаченому п. 3 ст. 134 КЗпП, зокрема, коли шкода була завдана діяннями, що переслідуються в кримінальному порядку*.

* Більше про матеріальну відповідальність див. у спецвипуску «Податки та бухгалтерський облік», 2018, № 94, с. 84.

Зауважте: підприємство зможе примусово стягнути з бухгалтера завдану з його вини шкоду повністю (без обмеження середнім місячним заробітком) тільки через суд шляхом подання відповідної позовної заяви.

Головний бухгалтер визнається посадовою (службовою) особою підприємства. Це підтверджують роз’яснення офіційних органів (див. п. 7 постанови Пленуму ВСУ від 08.10.2004 р. № 15, листи Мін’юсту від 03.11.2006 р. № 22-48-548, від 09.08.2002 р. № 24-30-2054 і Мінпраці від 22.11.2006 р. № 309/13/133-06). Тому в ряді випадків головбух може притягуватися до адміністративної або навіть до кримінальної відповідальності.

А що коли в штаті підприємства є тільки один бухгалтер? Як ми вже зазначали, в цьому випадку його посада не повинна називатися «головний бухгалтер». Чи впливає цей факт на межі відповідальності такого працівника?

На нашу думку, наявність у штаті підприємства бухгалтера не заважає керівникові взяти функції з ведення бухгалтерського обліку на себе. Це знайде відображення не лише у внутрішніх документах підприємства, але і в оформленні документів, які мають бути підписані головбухом. Так,

якщо функції ведення бухобліку і подання податкової звітності лежать безпосередньо на директорові, то в декларації буде тільки його підпис (п.п. 48.5.1 ПКУ)

У такій ситуації, працюючи під керівництвом директора, який взяв на себе «вантаж» ведення обліку і засвідчує своїм підписом податкову та фінансову звітність, а також первинні документи, бухгалтер не ризикує бути притягненим до адміністративної або кримінальної відповідальності за помилки в податковому чи бухгалтерському обліку. Уся відповідальність покладається на директора.

Проте на практиці поширеніший варіант, коли ведення податкового і бухгалтерського обліку — доля єдиного на підприємстві бухгалтера. Вважаємо, що в цій ситуації він фактично виступає в статусі головного бухгалтера, а це, зокрема, означає, що його можна визнати посадовою особою підприємства і притягнути за наявності відповідних обставин до адміністративної або кримінальної відповідальності.

Зверніть увагу: бухгалтер несе відповідальність за незаконні дії й у тому випадку, якщо вони здійснені на вимогу або навіть під тиском керівника (власника). У такій ситуації не врятує і доповідна записка керівникові з вказівкою на незаконність операцій, що проводяться. Раніше згідно з абзацом другим п. 15 Положення про головних бухгалтерів у такий спосіб можна було покласти на керівника підприємства всю повноту відповідальності. Проте на сьогодні це Положення втратило чинність, а вищеназвана норма не діє (див. листи Мінфіну від 12.02.2010 р. № 31-34000-10-5/3091, від 30.11.2009 р. № 31-28020-02-10/32483 і Мін’юсту від 19.02.2010 р. № 607-0-26-10-34). Аналогічної амністуючої норми в чинному законодавстві немає.

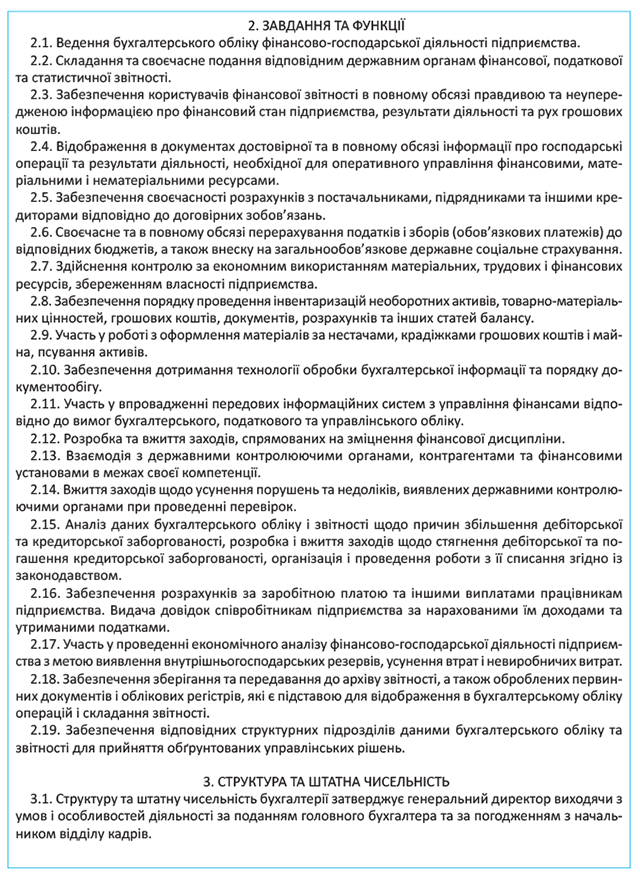

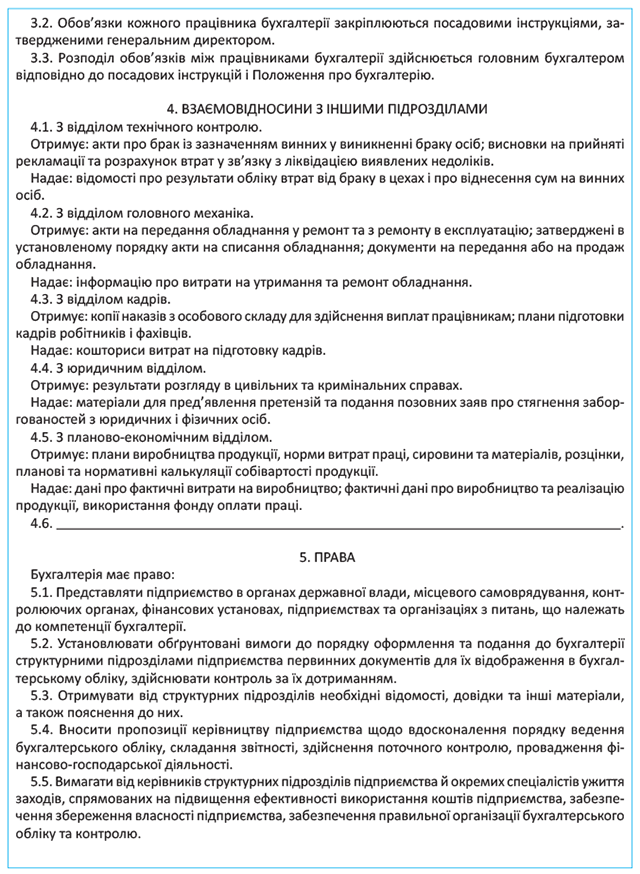

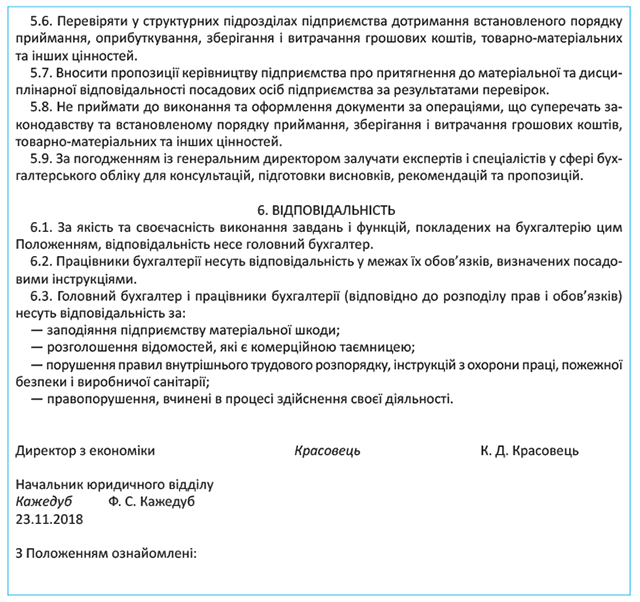

6.3. Документальне регулювання діяльності бухгалтерії та її працівників

Завдання, функціональні обов’язки і структуру бухгалтерської служби, а також її взаємовідносини з іншими підрозділами підприємства регламентує Положення про бухгалтерію. Бюджетні установи розробляють його на підставі Типового положення про бухгалтерську службу бюджетної установи, затвердженого постановою КМУ від 26.01.2011 р. № 59. Що стосується звичайних підприємств, то для них зміст Положення про бухгалтерію не регламентовано. Але, безумовно, у ньому не повинно бути норм, що суперечать чинному законодавству.

Наведемо приклад цього документа.

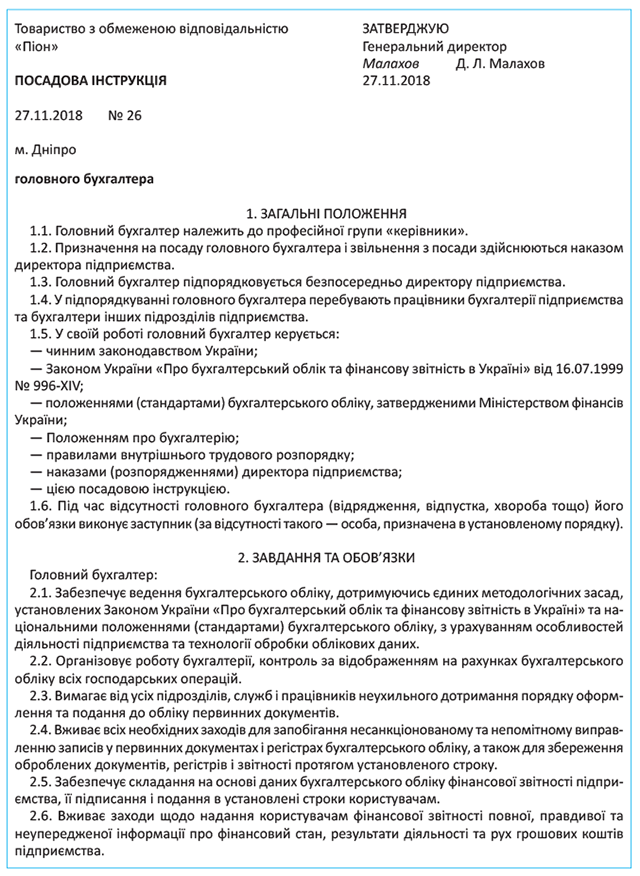

Як ми зазначили раніше, для кожного працівника бухгалтерії має бути розроблена посадова інструкція. Робить це зазвичай керівник відповідного структурного підрозділу (у нашому випадку — головбух). Адже саме він може визначити, які завдання повинен вирішувати той чи інший співробітник для досягнення цілей, що стоять перед бухгалтерією і підприємством загалом.

Важливо! Посадові інструкції не повинні включати умови, що обмежують права та соціальні гарантії працівників, надані їм трудовим законодавством. Інакше кажучи, вимоги посадових інструкцій не можуть суперечити чинному законодавству.

Наведемо приклади посадових інструкцій головного бухгалтера та бухгалтера з дипломом магістра.

Ну що ж, із такою формою організації бухобліку, як введення до штату посади бухгалтера або створення бухгалтерської служби, ви вже ознайомилися. Тепер розглянемо, як залучають для бухгалтерської роботи сторонніх фахівців.

6.4. Ведення бухгалтерського обліку «зовнішнім» суб’єктом підприємництва

Як ми вже говорили, власник або керівник підприємства має право обрати альтернативу найманому працівнику — бухгалтеру або бухгалтерській службі на чолі з головним бухгалтером, доручивши ведення обліку бухгалтеру-підприємцю або сторонньому підприємству, що здійснює діяльність у сфері бухобліку та/або аудиту. Проте пам’ятайте, що така форма ведення обліку «закрита» для підприємств, які становлять суспільний інтерес (див. рис. 1.1 на с. 4).

Оформляємо відносини

Відносини, що виникають між підприємством і суб’єктом господарювання, який веде бухгалтерський облік, носять характер цивільно-правових і регулюються нормами ЦКУ та ГКУ.

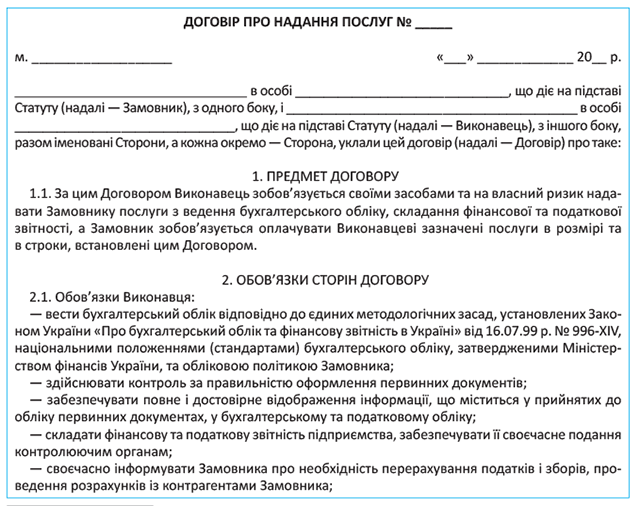

Головний документ, на підставі якого надаються послуги, — це цивільно-правовий договір про надання бухгалтерських послуг.

За таким договором одна сторона (виконавець) зобов’язується за завданням другої сторони (замовника) надати послугу, а замовник зобов’язується оплатити виконавцеві зазначену послугу (ст. 901 ЦКУ).

У договорі мають бути зазначені:

— предмет договору;

— вартість послуг;

— порядок оплати;

— права та обов’язки сторін;

— порядок урегулювання спорів;

— відповідальність сторін;

— строк дії договору тощо.

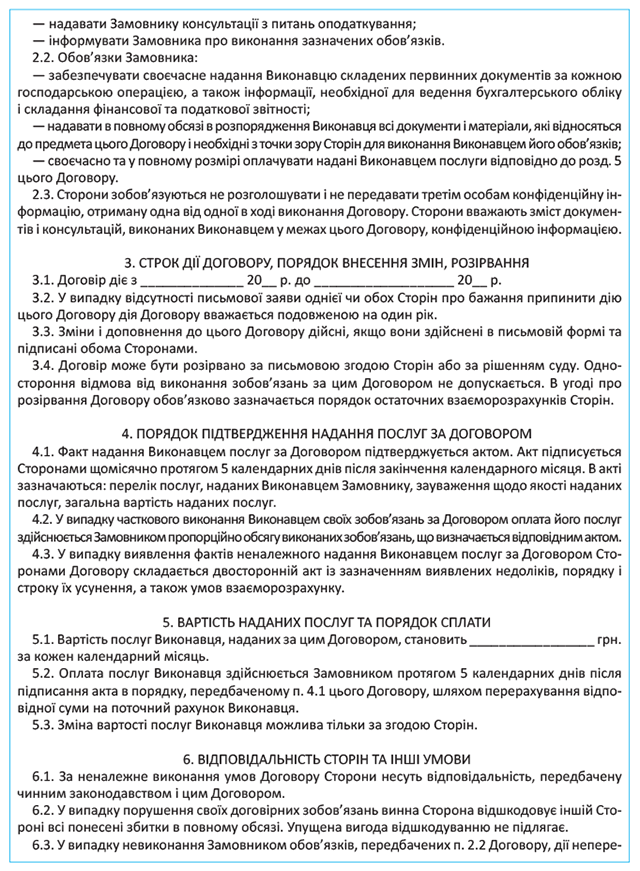

При укладенні договору на ведення бухгалтерського обліку слід зазначити чіткий перелік послуг, перелік форм звітності, порядок їх складання та подання. Також у ньому можуть бути обумовлені інші дії виконавця, наприклад надання консультацій з бухгалтерського обліку та оподаткування. Крім того, у договорі бажано передбачити:

— строки обробки документів і складання звітності;

— вимоги до якості послуг, що надаються;

— місце надання послуг і зберігання документів та звітності;

— відповідальність виконавця за неякісне надання послуг, зокрема, за допущені помилки, що призвели до накладення на підприємство та його посадових осіб штрафних санкцій;

— інші істотні умови договору.

Факт виконання послуг зазвичай підтверджується актом. Зазначимо: чинне законодавство не вимагає обов’язкового складання актів наданих послуг. Проте їх наявність часто може позбавити від необґрунтованих претензій фіскалів. Тому на практиці сторони договору вважають за краще такі акти оформляти.

Будьте особливо уважними при укладенні цивільно-правового договору з бухгалтером-підприємцем! Адже якщо контролери виявлять у таких відносинах ознаки трудових, вони донарахують податок на доходи фізичних осіб, військовий збір та єдиний внесок на загальнообов’язкове державне соціальне страхування з виплат, які отримав бухгалтер-ФОП. Крім того, за неоформленого працівника до підприємства можуть застосувати штрафні санкції в 30-кратному розмірі мінімальної зарплати, встановленої на момент виявлення порушення (ст. 265 КЗпП). Тому проконтролюйте, щоб такий договір не містив ознак трудового договору*.

* Про те, чим відрізняється цивільно-правовий договір від трудового, див. у «Податки та бухгалтерський облік», 2018, № 86, с. 5.

Нижче наведемо примірну форму договору про надання бухгалтерських послуг сторонньою організацією.

Зверніть увагу: згідно з абзацом другим п. 44 Положення № 148 з 2018 року працівнику стороннього підприємства можуть бути передані функції касира. Для цього з таким підприємством укладають окрему угоду на надання послуги з надання персоналу (договір аутстафінгу), в якому обов’язково має бути встановлено вимогу про повну* матеріальну відповідальність такого працівника (пп. 44 та 45 Положення № 148). При цьому зазначеній особі категорично заборонено передовіряти виконання дорученої йому роботи іншим особам (абзац другий п. 45 Положення № 148). Щоправда, правові аспекти такого нововведення досі до кінця не врегульовані, тому з його використанням квапитися поки що не варто.

* Детально договір про повну індивідуальну матеріальну відповідальність ми розглядали в спецвипуску «Податки та бухгалтерський облік», 2018, № 94, с. 89.

Зрозуміло, що при укладенні договору зі сторонньою організацією або підприємцем виникає запитання про можливість підписання «зовнішнім» бухгалтером звітності та первинних документів, а також про відповідальність, яку така стороння особа несе. Розглянемо ці питання детальніше.

Підписання первинних документів і звітності

У питанні про можливість підписання первинних документів, податкової та фінансової звітності «зовнішнім» бухгалтером, тобто особою, яка надає послуги з ведення бухгалтерського обліку в межах цивільно-правового договору, не все очевидно й однозначно.

Первинні документи. Той факт, що підпис на первинних документах повинен ставити саме працівник підприємства, побічно підтверджується наявністю серед обов’язкових реквізитів первинних документів посади особи, відповідальної за здійснення господарської операції та правильність її оформлення (п. 2.4 Положення № 88, ч. 2 ст. 9 Закону № 996). Крім того, як зазначено в ч. 5 ст. 8 Закону № 996, підприємство самостійно визначає права працівників на підписання бухгалтерських документів.

Водночас Мінфін, посилаючись на п. 2.13 Положення № 88, був не проти підписання первинних документів, до реквізитів яких включено підпис головбуха, сторонніми особами, що здійснюють ведення бухгалтерського обліку на умовах цивільно-правового договору (див. листи від 26.09.2006 р. № 31-34000-20-23/20039 і від 04.04.2001 р. № 053-2948).

Як це оформити? На практиці відповідні повноваження зазначають у договорі про надання послуг. При цьому видають довіреність на представлення підприємства при здійсненні господарських операцій із правом підпису первинних документів, що підтверджують їх.

Фінансова звітність. Зазначимо: як і в питанні з первинними документами, раніше Мінфін був також не проти надання можливості підписувати фінансову звітність «за головного бухгалтера» підприємцем, що надає послуги з ведення бухгалтерського обліку (див. листи від 04.04.2001 р. № 053-2948 і від 28.02.2003 р. № 041-407-98/23-406/11-1962). Що стосується ситуації, коли облік вела аудиторська фірма, то тут Мінфін посилався на умови цивільно-правового договору. Мовляв, таке питання має бути визначене в ньому (див. лист від 22.02.2010 р. № 31-34000-10-16/3801).

Радує, що з 01.01.2018 р. цей момент прямо прописаний у ч. 1 ст. 11 Закону № 996. Тут сказано, що фінзвітність підписується (1) керівником підприємства і (2) бухгалтером або особою, яка забезпечує ведення бухгалтерського обліку підприємства. Якщо бухоблік веде підприємство, що здійснює діяльність у сфері бухобліку та/або аудиту, фінзвітність підписують (1) керівник підприємства або уповноважена особа, а також (2) керівник підприємства, який здійснює діяльність у сфері бухгалтерського обліку та/або аудиту, чи уповноважена ним особа.

Таким чином,

підписати фінзвітність повинні представники обох сторін (замовника і виконавця)

Щоправда, на сьогодні в існуючих формах фінзвітності така можливість не реалізована. Тому залишається чекати роз’яснень офіційних органів із цього приводу. Сподіваємося, до внесення відповідних змін до звітних форм вони дозволять використовувати для цього поля, передбачені для підпису бухгалтера.

Податкова звітність. Податкова декларація має бути підписана керівником платника податку або уповноваженою особою, а також особою, відповідальною за ведення бухгалтерського обліку та подання податкової декларації в контролюючий орган (п.п. 48.5.1 ПКУ). При цьому згідно з п. 48.3 ПКУ до обов’язкових реквізитів податкової декларації належать підписи посадових осіб платника. Виходить, без підпису посадової особи підприємства на податковій звітності не обійтися?

На жаль, контролери не надають прямої відповіді на це запитання. Проте в консультації, розміщеній у підкатегорії 101.02 БЗ*, при поданні реєстраційної заяви платника ПДВ за формою № 1-ПДВ податківці рекомендують у разі ведення бухобліку на договірних засадах іншою юридичною чи фізичною особою в полі «Головний бухгалтер або особа, на яку покладено ведення бухгалтерського обліку» ставити прочерк. Із цього можна дійти висновку, що і в декларації з ПДВ підпису непрацівника підприємства — платника податку вони бачити не хочуть.

* База знань, розміщена на офіційному сайті ДФСУ (http://zir.sfs.gov.ua).

А ось у листі ДФСУ від 21.03.2018 р. № 1159/6/99-99-08-02-01-15/ІПК податківці побічно підтверджують можливість подання в електронній формі податкової звітності, підписаної уповноваженою особою («зовнішнім» бухгалтером) при веденні бухгалтерського обліку на умовах цивільно-правового договору. Проте у зв’язку з тим, що чіткого механізму законодавчо не прописано, рекомендуємо цей момент погоджувати зі своєю ДПІ.

Зазначимо, що на практиці зазвичай податкові звіти, складені бухгалтером-підприємцем або аудиторською/бухгалтерською фірмою, підписує виключно керівник підприємства-замовника.

Відповідальність

Оскільки «зовнішній» бухгалтер не є найманим працівником підприємства, його не можна притягнути ні до дисциплінарної, ні до матеріальної відповідальності в порядку, передбаченому КЗпП. Але це не означає, що бухгалтер-підприємець або організація, що здійснює бухгалтерський облік, узагалі звільнені від відповідальності, якщо в результаті невиконання або неналежного виконання ними передбачених договором обов’язків підприємство було вимушене заплатити фінансові санкції. Відповідальність визначається законом і договором про надання бухгалтерських послуг.

Підприємством може бути пред’явлена вимога відшкодувати понесену шкоду. Причому, на відміну від випадку зі штатним бухгалтером, у повному обсязі. Звісно, якщо інше не визначено договором (див. ч. 1 ст. 906 ЦКУ).

Більше того,

договором про надання послуг можуть бути встановлені додаткові санкції у вигляді штрафу або пені за невиконання умов договору

Тепер про адміністративну та кримінальну відповідальність виконавця. Представники держорганів раніше наполягали на тому, що особа, відповідальна за ведення податкового та бухгалтерського обліку згідно із цивільно-правовим договором, може бути притягнена до адміністративної відповідальності за порушення, допущені при виконанні обов’язків у межах цього договору. Така думка була наведена в листах ГоловКРУ від 15.10.2002 р. № 13-14/1-668, ДПАУ від 29.10.2009 р. № 11145/6/10-5015/3550 (ср. ). Проте це питання не таке однозначне. Пояснимо.

Серед адміністративних правопорушень, за якими бухгалтер може бути притягнений до відповідальності, практично в усіх статтях суб’єктом відповідальності названі посадові особи підприємств. Проте до них не належать особи, що надають послуги за цивільно-правовим договором. Цей висновок підтверджують лист Мін’юсту від 03.11.2006 р. № 22-48-548 і п. 7 постанови Пленуму ВСУ від 08.10.2004 р. № 15. А отже, і до адмінвідповідальності такі особи притягнені бути не можуть.

Така ж думка викладена в листі Держкомстату від 27.10.2009 р. № 19-14/273. Усю повноту відповідальності органи статистики покладатимуть на власника або уповноважений орган (посадову особу).

При веденні бухгалтерського обліку на підприємстві сторонньою організацією її працівники до поняття «посадова особа» щодо клієнта також потрапляти не повинні. Адже в цивільно-правові відносини вступає юридична особа — стороння організація, а не фізичні особи — укладачі звітності.

Із зазначеної вище причини «зовнішній» бухгалтер не може вважатися суб’єктом відповідальності, зокрема, у таких злочинах, як ухилення від сплати податків, зборів, обов’язкових платежів (ст. 212 ККУ), зловживання владою або службовим становищем (ст. 364 ККУ), службова недбалість (ст. 367 ККУ). Реальнішою виглядає загроза притягнення цих осіб до відповідальності за ст. 396 ККУ за приховування злочину (наприклад, того ж ухилення від сплати податків), якщо їм було про це заздалегідь відомо.

висновки

- За наявності на підприємстві однієї особи, яка веде бухоблік, її посаду не слід називати «головний бухгалтер».

- Підприємства, що становлять суспільний інтерес (у тому числі всі великі підприємства), зобов’язані створювати бухгалтерську службу на чолі з головним бухгалтером, до складу якої входять не менше 2 осіб.

- Головбух може бути притягнений до дисциплінарної, матеріальної, адміністративної або кримінальної відповідальності.

- У разі коли бухоблік ведеться «стороннім» підприємством, фінзвітність підписують: (1) керівник замовника або уповноважена ним особа і (2) керівник виконавця або уповноважена ним особа.

- У разі неналежного виконання бухгалтером-підприємцем або аудиторською/бухгалтерською фірмою обов’язків за договором підприємство-замовник може пред’явити вимогу про відшкодування понесених ним збитків.