Звичайно ж, списати кредиторську заборгованість просто тому, що термін позовної давності «на підході», не можна. У п. 5 П(С)БО 11 «Зобов’язання» сказано: зобов’язання підлягає списанню (включається до складу доходу звітного періоду) тільки у тому випадку, якщо на дату балансу воно не підлягає погашенню.

Тобто

заборгованість списують тільки тоді, коли існує упевненість в тому, що гасити її не доведеться

Якщо ж на дату балансу термін позовної давності ще не пройшов, то, найчастіше, такої упевненості у підприємства-боржника немає. Адже кредитор ще може заявити про свої права.

Проте бувають ситуації, коли і до закінчення терміну позовної давності зрозуміло, що заборгованість точно погашатися не буде. Тобто її можна списати.

Про такі ситуації ми і поговоримо далі.

Коли можливе дострокове списання?

Як ми вже сказали, тільки тоді, коли до закінчення терміну позовної давності існує упевненість в тому, що заборгованість гасити не доведеться. А це можливо в тих випадках, якщо:

а) кредитор простив зобов’язання;

б) кредитора вже не існує (юридична особа ліквідована, фізична особа померла).

Кожна з перерахованих обставин припиняє зобов’язання боржника і є підставою для списання кредиторської заборгованості в обліку

При цьому врахуйте:

— зобов’язання припиняється внаслідок звільнення боржника від його зобов’язань (прощення боргу) за умови, що це не порушує прав третіх осіб щодо майна кредитора (ч. 1 ст. 605 ЦКУ);

— ліквідація юридичної особи припиняє зобов’язання тільки у тому випадку, якщо правонаступність за цим зобов’язанням не допускається (ч. 1 ст. 609 ЦКУ, ч. 3 ст. 205 ГКУ);

— смерть особи-кредитора — підстава для припинення лише того зобов’язання, яке нерозривно пов’язане з особою кредитора (ч. 2 ст. 608 ЦКУ).

Тож перш ніж списувати заборгованість за «достроковими» підставами, переконайтеся, що на неї перераховані обмеження не поширюються.

Документальне оформлення

Прощення боргу. Якихось вимог до документального оформлення операції «прощення» ст. 605 ЦКУ не містить. А її формулювання:

Зобов’язання припиняється внаслідок звільнення (прощення боргу) кредитором боржника від його обов’язків…

дозволяє припустити, що ця процедура може бути оформлена не лише двосторонньою додатковою угодою до договору, за яким виникло зобов’язання, що прощається, але і одностороннім листом-повідомленням кредитора про прощення боргу.

Проте врахуйте: податківці вважають, що прощення боргу має бути оформлене в тій же формі, в якій був оформлений договір, за яким прощається зобов’язання, як того вимагає ст. 654 ЦКУ. А «одностороннє прощення» можливе тільки у тому випадку, якщо така можливість і форма передбачені в договорі (див. Узагальнюючу податкову консультацію, затверджену наказом Мінфіну від 01.02.2018 р. № 77, лист ДФСУ від 13.02.2018 р. № 598/6/99-99-13-02-03-15/ІПК).

Ліквідація підприємства. Як ви знаєте, юридична особа вважається припиненою з дня внесення в ЄДР* відповідного запису (ч. 2 ст. 104 ЦКУ, ч. 5 ст. 91 ГКУ). Тобто

* Єдиний державний реєстр юридичних осіб, фізичних осіб — підприємців і громадських формувань.

ліквідацію кредитора підтверджує запис з ЄДР про державну реєстрацію припинення юридичної особи

Цю інформацію можна отримати в електронному вигляді через офіційний сайт ЄДР**. Окрім іншого, там будуть вказані дата і номер запису про припинення юридичної особи, а також дані про правонаступників (п. 3 розд. 5 Порядку надання відомостей з ЄДР, затвердженого наказом Мін’юсту від 10.06.2016 р. № 1657/5). У крайньому разі, можна також обзавестися Витягом із ЄДР (як у електронному, так і в паперовому вигляді).

** Див. за посиланням: https://usr.minjust.gov.ua/ua/freesearch.

Смерть фізособи-кредитора. Для підтвердження смерті кредитора знадобиться копія свідоцтва про смерть.

На підставі цих документів складається бухгалтерська довідка, яка і служить первинним документом для списання заборгованості в обліку.

Бухгалтерський облік

Як ми вже згадали, п. 5 П(С)БО 11 вимагає відобразити дохід у сумі зобов’язань, що не підлягають погашенню. І в цьому немає нічого дивного. Адже при списанні заборгованості зобов’язання зменшуються. А це звичайна умова для визнання доходу (згідно з п. 5 П(С)БО 15 «Дохід»).

Дохід від списання кредиторської заборгованості відображається на однойменному субрахунку 717

Списання грошової кредиторки (маємо на увазі грошову заборгованість перед постачальником за отримані товари/роботи/послуги) відображають проводками:

Дт 631 — Кт 717 (на суму заборгованості, у тому числі ПДВ), Дт 641 — Кт 644 (методом «сторно» на суму ПДВ), Дт 949 — Кт 644 (на суму ПДВ).

При списанні «товарної» кредиторки (заборгованість перед покупцем за отриманими авансами) застосовують проводки:

Дт 681 — Кт 717 (на суму заборгованості, у тому числі ПДВ) та Дт 643 — Кт 641 (методом «сторно» на суму ПДВ).

Податок на прибуток

З податком на прибуток усе просто: ніяких різниць за списаною кредиторською заборгованістю розд. III ПКУ не передбачає. Тож ці операції і «високодохідники», і «малодохідники» відображають у «податковоприбутковому» обліку за бухгалтерськими правилами без будь-яких коригувань.

Підтверджують це і податківці (див. лист ГУ ДФС у м. Києві від 19.01.2016 р. № 701/10/26-15-11-02-13). І хоча в ньому йдеться про прострочену кредиторку, такий же підхід має бути і в наших «дострокових» випадках.

ПДВ-наслідки

Грошова кредиторка. Спершу розберемося з нею.

Якщо грошова заборгованість прощена, то виникає необхідність відкоригувати раніше відображений податковий кредит (ПК)

Адже згідно з п. 192.1 ПКУ коригування податкових зобов’язань (ПЗ)/ПК здійснюється у тому числі і при зміні суми компенсації вартості товарів/послуг. А в нашому випадку сума компенсації змінюється на нуль. Тож на дату прощення боргу отримані товари/роботи/послуги набувають статус безоплатно отриманих (п.п. 14.1.13 ПКУ). Тому постачальник на дату прощення повинен виписати розрахунок коригування (РК) до податкової накладної (ПН), складеної при відвантаженні товарів/наданні послуг/виконанні робіт. А покупець — зареєструвати такий РК в ЄРПН і на його підставі відкоригувати ПК.

Хоча податківці вважають, що коригування ПК у цьому випадку покупець здійснює на підставі бухгалтерської довідки (лист № 14402*). Та і взагалі, використовувати бухдовідку вони рекомендують при списанні будь-якої кредиторки — незалежно від причини її списання (БЗ 101.23).

* Лист ГУ ДФС у м. Києві від 24.06.2016 р. № 14402/10/26-15-11-01-18.

А ось постачальник, на їх думку, ПЗ за сумою боргу, що прощена, не коригує. Оскільки операції з безоплатної передачі товарів/робіт/послуг теж оподатковуються ПДВ. Тобто об’єкт оподаткування за ними не зникає (див. лист № 14402).

Так то воно так. Об’єкт оподаткування дійсно не зникає. Але ж змінюється операція, що підлягає оподаткуванню. І база оподаткування за цією новою операцією (по безоплатному постачанню), швидше за все, буде інша. Та і ПН на безоплатне постачання складають дві: одну — на одержувача подарунка — нульову, другу — на себе — в сумі мінбази (ціни придбання/звичайної ціни/балансової (залишкової) вартості). Тому, на наш погляд, РК до раніше виписаної ПН постачальникові таки треба скласти — відкоригувати фактичну ціну постачання на нуль. Цією ж датою він також повинен виписати другу ПН — на мінбазу.

Але повернемося до покупця-боржника. Що ж робити йому, якщо постачальник, дотримуючись рекомендацій податківців, відмовиться скласти РК? Теж дотримуватися їх рекомендацій і коригувати ПК на підставі бухдовідки (тим більше він це зобов’язаний зробити за п.п. «б» п.п. 192.1.1 ПКУ). До речі, «бухдовідковий» варіант для покупця навіть вигідніше. Адже його регліміт у такому разі на суму коригування не зменшиться.

Відображають коригування ПК в ряд. 14 розд. II декларації з ПДВ (п.п. 3 п. 4 розд. V Порядку заповнення та надання податкової звітності з ПДВ, затвердженого наказом Мінфіну від 28.01.2016 р. № 21). Обов’язково заповнюють і таблицю 2 додатка 1. Якщо коригування зроблене на підставі бухдовідки, у графі 2 цієї таблиці зазначають ІПН постачальника, а в графі 3.1 — дату складання бухгалтерської довідки у форматі: місяць (дві цифри), рік (чотири цифри) (БЗ 101.23).

На думку податківців, якщо грошову заборгованість списують у результаті ліквідації/смерті кредитора, то ПК також треба відкоригувати

Хоча, на наш погляд, ця вимога законодавчо не обґрунтована. Ми вважаємо, що в результаті «ліквідаційного» списання (як і при списанні простроченої кредиторської заборгованості) сума компенсації вартості товарів/робіт/послуг не змінюється (адже ціни в цьому випадку не переглядаються). Ніяких інших підстав з п. 192.1 ПКУ для коригування ПК теж немає. Свій «ПДВшний» статус при ліквідації кредитора операція з придбання у нього товарів/робіт/послуг не втрачає. Звідси висновок: для коригування ПК у цьому випадку немає законних підстав.

Але ось податківці з цим категорично не згодні. Вони вимагають коригувати ПК як щодо заборгованості із терміном позовної давності, що сплив, так і щодо заборгованості ліквідованому підприємству (БЗ 101.23, лист ДФСУ від 05.10.2015 р. № 21062/6/99-99-19-03-02-15 // «Податки та бухгалтерський облік», 2015, № 86, с. 5). На їх думку, і в цих випадках товари/роботи/послуги стають безоплатно отриманими.

Той факт, що постачання здійснювалося на умовах оплатності і ці умови не змінювалися, тобто під визначення безоплатно отриманих з п.п. 14.1.13 ПКУ такі товари/роботи/послуги явно не підпадають, фіскали просто ігнорують.

До речі, самі фіскали визнають (щоправда, говорячи про заборгованість нерезидентам), що при списанні заборгованості сума компенсації вартості товарів не змінюється (БЗ 101.10). Та і про те, що товар/послуга не є безоплатно отриманою, якщо в договорі передбачена компенсація вартості (навіть якщо ця компенсація не здійснена), вони теж якось згадували, щоправда, в розмові про «касовиків» (див. лист Міндоходів від 19.09.2013 р. № 11534/6/99-19-19-04-02-15). І суди раніше вважали, що для коригування ПК при списанні заборгованості, строк якої сплив, підстав немає (див., наприклад, ухвалу ВАСУ від 01.03.2016 р. № К/800/16396/14* // «Податки та бухгалтерський облік», 2016, № 72, с. 6).

* http://www.reyestr.court.gov.ua/Review/56423118.

Але ось зовсім нещодавно Верховний Суд приголомшив: списання безнадійної заборгованості призводить до зміни суми компенсації вартості за отримані товари/послуги і є підставою для коригування ПК згідно зі ст. 192 ПКУ ☹ (див. постанову ВС від 06.02.2018 р. у справі № 804/7561/15**). Крім того, в цьому рішенні сказано, що ст. 192 ПКУ містить орієнтовний, а не вичерпний перелік підстав для коригування ПК. Тож яких іще підстав для коригування ПК понавигадують фіскали найближчим часом, можна тільки уявляти…

** http://www.reyestr.court.gov.ua/Review/72065133.

Чи вважати цю «новелу» зміною позиції судів? У одному з найближчих номерів ми поговоримо про це детальніше. Поки ж просто попереджаємо вас про те, що судова практика з цього питання вже неоднозначна.

«Товарна» кредиторка. На дату прощення «товарного» боргу отриманий аванс «перетворюється» на безповоротну фінансову допомогу. Вважаємо, що таке «перетворення» схоже на повернення передоплати і отримання натомість фіндопомоги. А якщо враховувати пропоноване ВС «широке» трактування ст. 192 ПКУ, то така ситуація однозначно — підстава для складання РК. До речі, податківці, говорячи про прострочену кредиторку, теж наполягають на тому, що ПЗ при її списанні коригують на підставі РК (див. лист ДФСУ від 20.07.2017 р. № 1283/6/99-99-15-03-02-15/ІПК // «Податки та бухгалтерський облік», 2017, № 65, с. 3). Думаємо: щодо прощеної заборгованості вони дотримуватимуться такої ж позиції.

Реєструє в ЄРПН такий РК покупець. До речі, тільки за наявності зареєстрованого покупцем РК регліміт постачальника збільшиться на відкориговану суму ПЗ.

Зникає об’єкт оподаткування ПДВ і при ліквідації/смерті кредитора. Адже постачання товарів/послуг у цьому випадку вже точно не відбудеться. Тож відкоригувати ПЗ на дату списання такої заборгованості постачальник теж має право. Але ось зареєструвати РК в цьому випадку нікому. Тому єдиний вихід — коригувати ПЗ на підставі бухдовідки.

Загалом, запам’ятайте:

при списанні «товарної» кредиторки підприємство має право відкоригувати нараховані при отриманні авансу ПЗ

Згодні з цим і податківці (див. лист Міндоходів від 23.06.2014 р. № 11237/6/99-99-19-03-02-15).

Відображають таке коригування в рядку 7 ПДВ-декларації й обов’язково заповнюють таблицю 1 додатка Д1.

Якщо боржник — єдиноподатник

Тут теж розглянемо грошову і «товарну» кредиторки окремо.

Грошова кредиторка. Як ми вже говорили, товари/роботи/послуги, за які заборгованість прощена, набувають статусу безоплатно отриманих (згідно з п.п. 14.1.13 ПКУ). А безоплатні товари/роботи/послуги включаються в дохід юрособи-єдиноподатника групи 3 (абзац перший п. 292.3 ПКУ).

Щоправда, тут є один важливий нюанс. Для єдиноподатних цілей в абзаці другому п. 292.3 ПКУ передбачене своє окреме визначення безоплатно отриманих товарів/послуг. Такими є лише ті товари/послуги, які отримані за письмово оформленими договорами. Тож якщо договір оформлений усно, то формально єдиноподатний дохід не виникає.

Хоча в нашій ситуації уникнути письмової форми договору навряд чи вдасться. По-перше, тому, що договори між юридичними особами повинні завжди укладатися у письмовій формі (ст. 208 ЦКУ). По-друге, тому, що договір вважається письмовим, навіть якщо його зміст зафіксований в одному або декількох документах, листах, телеграмах, якими обмінялися сторони (ч. 1 ст. 207 ЦКУ).

А без накладної/акта наданих послуг і документа, що підтверджує прощення боргу, при здійсненні таких операцій ніяк не обійтися.

Визнати дохід треба на дату списання в сумі списаної заборгованості.

При цьому врахуйте: фіскали досі пропонують визначати дохід за безоплатно отриманими товарами/послугами, виходячи з рівня звичайних цін (БЗ 108.01.02). Ми вважаємо, що ці вимоги сьогоднішніми нормами ПКУ не обґрунтовані. Але навіть якщо враховувати вимоги фіскалів, на нашу ситуацію вони поширюватися не повинні. Адже вартість товарів/послуг у нас визначена в договорі. Тож визначаючи розмір єдиноподатного доходу при списанні кредиторської заборгованості, можна сміливо орієнтуватися саме на її суму.

Грошова заборгованість, списана унаслідок ліквідації кредитора, не збільшує дохід юридичної особи — єдиноподатника

Адже у такому разі ні безоплатно отриманих товарів/послуг, ні будь-яких інших негрошових доходів (винятковий перелік яких наведений у п. 292.3 ПКУ) немає. Щоправда, абзац третій п. 292.3 ПКУ відносить до доходу єдиноподатника кредиторську заборгованість із терміном позовної давності, що сплив. Але ця вимога стосується тільки платників ПДВ. Та і розмова у нас зараз не про прострочену кредиторку.

Хоча фіскали, швидше за все, наполягатимуть на тому, що «ліквідаційну» кредиторку (як і будь-яку іншу) теж треба оподатковувати єдиним податком (причому усім єдиноподатникам, незалежно від їх ПДВ-статусу). Адже вимагають же вони оподатковувати кредиторську заборгованість у разі ліквідації самого боржника (див. БЗ 108.01.02). А в листі ДФСУ від 25.05.2016 р. № 11405/6/99-99-12-02-03-15, говорячи про списання простроченої кредиторки єдинником-неПДВшником, чомусь забувають, що таке підприємство цю кредиторку взагалі єдиним податком оподатковувати не повинно.

«Товарна» кредиторка. «Товарна» заборгованість незалежно від причини списання дохід єдиноподатника не збільшує. Адже на дату списання сума передоплати (яка вже потрапила в дохід єдиноподатника при її надходженні) стає безповоротною фінансовою допомогою. Тому підприємство повинне зменшити «передоплатний» дохід і визнати дохід у вигляді фіндопомоги (який підпадає під оподаткування згідно з п.п. 2 п. 292.1 ПКУ) на цю ж суму.

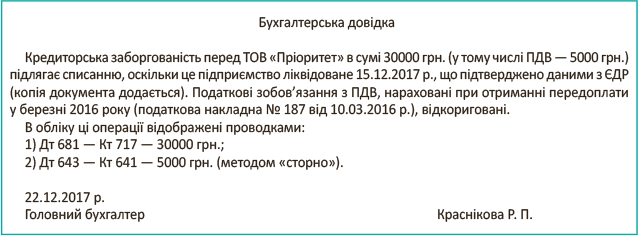

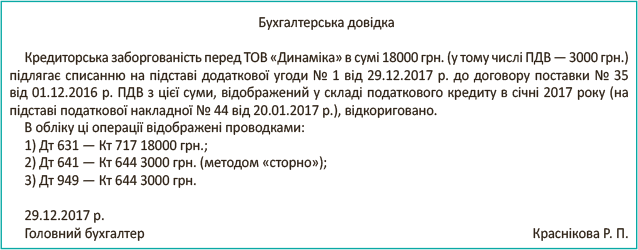

Приклад. 22.12.2017 р. підприємство дізналося про ліквідацію юридичної особи, від якої була отримана передоплата в сумі 30000 грн. (у тому числі ПДВ — 5000 грн.), але відвантаження так і не відбулося. А 29.12.2017 р. було укладено угоду про прощення кредиторки за отриманий товар у сумі 18000 грн. (у тому числі ПДВ — 3000 грн.).

Рис. 1. Приклад бухгалтерської довідки при списанні кредиторки перед ліквідованим підприємством

Рис. 2. Приклад бухгалтерської довідки при списанні прощеної кредиторки

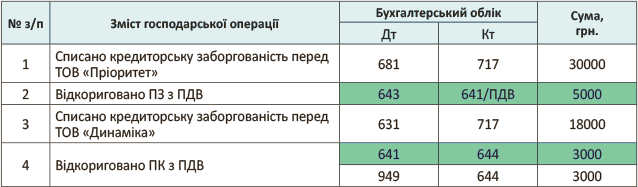

На рис. 1 і рис. 2 відповідно дивіться зразки складання бухдовідки при списанні «ліквідаційної» та прощеної кредиторської заборгованості. Порядок відображення госпоперацій згідно з умовами прикладу наведемо в таблиці.

Обліковуємо списання кредиторської заборгованості

висновки

- При списанні прощеної грошової кредиторки ПК треба відкоригувати. А податківці вважають, що коригувати ПК треба і при її списанні внаслідок ліквідації/смерті кредитора.

- При списанні «товарної» кредиторки підприємство має право відкоригувати ПДВ-зобов’язання.

- Сума списаної прощеної грошової кредиторки — об’єкт оподаткування єдиним податком для підприємства-третьогрупника. А якщо така заборгованість списується внаслідок ліквідації/смерті кредитора, об’єкт оподаткування не виникає.

- Списання кредиторки за отриманими передоплатами дохід єдиноподатника не збільшує.