Акт без підпису — не первинний документ?

Перед нами досить-таки поширений в інтернет-торгівлі послугами випадок: послугу надано, відповідний акт складено, але через відсутність особистого контакту між виконавцем та замовником підписаний він може бути тільки однією стороною — виконавцем, а от підпису замовника в ньому не буде.

Ось тут саме час згадати, що говорять із цього приводу два головні документи, які, власне, і встановлюють вимоги до бухгалтерської первинки, а саме: Закон про бухоблік* та Положення № 88**.

* Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.99 р. № 996-XIV.

У бухобліку все має бути задокументовано. При цьому і Закон, і Положення наполягають на тому, що особистий підпис або інші дані, що дають можливість ідентифікувати особу, яка бере участь у здійсненні госпоперації, є обов’язковими реквізитами, що перетворюють акт на первинний бухгалтерський документ.

Причому первинний документ має бути підписаний особисто (ч. 2 ст. 9 Закону про бухоблік та пп. 2.4, 2.5 Положення № 88).

До речі, документи, створені в електронній формі, не є винятком. Їх використовують у бухобліку тільки за умови, що вони відповідають вимогам законодавства про електронні документи та електронний документообіг. Тобто електронний документ має бути підписаний електронним цифровим підписом і скріплений електронною печаткою.

Як бачите,

акт наданих послуг без підпису однієї зі сторін госпоперації — замовника — не можна вважати «повноцінним» первинним документом

Зовсім нещодавно згадували про це і податківці (див., наприклад, лист ДФСУ від 10.01.2018 р. № 95/6/99-99-15-03-02-15/ІПК). Але в нашому випадку підприємство надає послуги фізособам, а отже, розраховувати на те, що замовник зможе підписати «електронний» акт наданих послуг електронним цифровим підписом, не доводиться.

Виходить, якщо підприємство показує продаж послуг у бухобліку на підставі не «первинних» актів, воно автоматично порушує вимоги п. 44.1 ПКУ. Нагадаємо: тут зазначається, що формувати показники податкової звітності на підставі даних, не підтверджених, зокрема, первинними документами, заборонено.

Без акта і довідка — документ

Насправді акт виконаних робіт хоча й найбільш звичний, але не єдиний документ, яким можна оформити факт надання послуги, а також нарахувати дохід від її надання. На наш погляд, доходи від надання інтернет-послуг необхідно «самозадокументувати». Для цього потрібно скласти усім відому бухгалтерську довідку (або акт, як пропонує п. 2.6 Положення № 88 для витрат), яка міститиме усю інформацію про господарську операцію.

До речі, про те, що бухдовідка — повноцінний первинний документ, зазначав Мінфін ще у листі від 05.08.2014 р. № 31-11410-08/23-2303/2333 (ср. ).

Форму бухдовідки можна знайти в Методрекомендаціях по застосуванню регістрів бухобліку, затверджених наказом Мінфіну від 29.12.2000 р. № 356. Утім, застосовувати саме її зовсім не обов’язково. Адже п. 2.7 Положення № 88 припускає можливість складання первинних документів не лише на бланках типових і спеціалізованих форм.

Скласти бухдовідку (акт) можна у довільній формі, головне — вона повинна містити усі передбачені для первинного документа обов’язкові реквізити

Адаптуючи вимоги ч. 2 ст. 9 Закону про бухоблік та п. 2.4 Положення № 88 до нашого випадку, у бухдовідці (акті) обов’язково слід зазначити:

— назву документа (бухгалтерська довідка, акт);

— дату його складання;

— назву підприємства, від імені якого складено документ;

— зміст та обсяг господарської операції;

— одиницю виміру господарської операції;

— посади та прізвища осіб, відповідальних за здійснення госпоперації та правильність її оформлення;

— особистий підпис або інші дані, що дозволяють ідентифікувати особу, яка склала і підписала бухдовідку (акт).

Також до бухдовідки (акта) можна включити додаткові реквізити (п. 2.4 Положення № 88): ідентифікаційний код підприємства з ЄДР, номер бухдовідки (акта), підставу для її (його) складання тощо. Детальніше про правила складання бухдовідки (акта) читайте в «Податки та бухгалтерський облік» 2017, № 62, с. 23, 29.

Крім того, для більшої надійності рекомендуємо «узаконити» відображення доходів від надання інтернет-послуг на підставі бухдовідки (самоакта) в правилах документообігу (наприклад, у наказі про організацію бухобліку на підприємстві).

Ще один можливий спосіб задокументувати власні доходи — оформити рахунок-фактуру (інвойс). Але пам’ятайте! Рахунок-фактура є достатньою підставою для відображення у бухобліку операцій з постачання товарів, робіт, послуг, якщо він відповідає двом вимогам (див. лист Мінфіну від 16.02.2017 р. № 31-11410-06-5/4339): оплачений (що підтверджується відповідними документами) та дозволяє ідентифікувати госпооперацію та її учасників, інакше кажучи, містить реквізити первинки, зазначені в ч. 2 ст. 9 Закону про бухоблік.

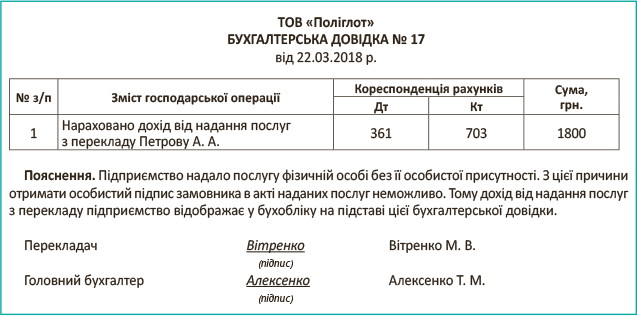

На закінчення, щоб уже взагалі не залишилося жодних запитань, наведемо приклад оформлення бухдовідки — «замінника» акта наданих послуг.