Наперед застерігаємо: йдеться про ті перевірки щодо податку на прибуток, які пройшли у межах звітного року. І не стосується перевірок минулорічних періодів.

Як було

Ще зовсім недавно, відповідаючи на запитання, як у декларації з податку на прибуток показати результати документальної перевірки, податківці відповідали: якщо в результаті перевірки виявлено помилки в розрахунку доходів, витрат і амортизації за даними бухобліку, які вплинули на об’єкт оподаткування, і відповідно контролюючий орган збільшив/зменшив податкові зобов’язання, то узгоджені суми зобов’язань автоматично нараховуються в інтегрованій картці платника податків (ІКП). І зверніть увагу: ані слова про порядкове відображення таких сум у декларації. Консультацію такого змісту і сьогодні ще можна знайти в категорії 102.23.02 БЗ. Тобто

помилки, виявлені під час перевірки підприємства за 1 квартал (півріччя, 9 місяців), у декларації за наступні періоди — півріччя, 9 місяців, рік — показувати не потрібно

Наступну звітність подають наростаючим підсумком з урахуванням помилкових показників, відображених у звітності за перевірений період, а донарахування податку на прибуток податківці проводять тільки в ІКП.

Ну і, звичайно ж, за результатами перевірки немає жодної необхідності складати уточнюючу декларацію до помилкового періоду (так само як і самовиправлятися в поточній декларації). Адже, як ви добре знаєте, ст. 50 ПКУ присвячена виключно самостійному виправленню виявлених платником податків помилок. У випадках, коли помилки в обліку підприємства виявляють податківці під час проведення перевірок, її методи не працюють.

Приклад 1. У червні 2018 року на підприємстві завершено податкову перевірку*. У результаті перевірки податківці виписали податкове повідомлення-рішення (ППР) за формою «Р». Підприємству донараховано податок на прибуток за 1 квартал 2018 року. Підприємство «високодохідне» і звітує щодо податку на прибуток щокварталу.

* Як відомо, бухпомилки минулих періодів виправляють у тому періоді (місяці), в якому вони виявлені. Відповідно в податковоприбутковому обліку діє той самий принцип: помилка першого кварталу, виявлена податківцями при перевірці у червні, мала би потрапити до декларації вже за півріччя 2018 року.

У цьому випадку, дотримуючись позиції «невідображення результатів перевірки в декларації», підприємство повинне до кінця року заповнювати декларації з податку на прибуток (за півріччя, 9 місяців та рік) з помилковими показниками 1 кварталу 2018 року.

Звичайно, також не потрібно складати уточнюючу декларацію до декларації за 1 квартал 2018 року.

Докладніше про те, як показати в обліку донарахування податку на прибуток після перевірки контролерів в умовах цієї позиції, читайте в «Податки та бухгалтерський облік», 2018, № 15, с. 22.

Як стало

Схоже, податківці дещо змінили свою позицію (див. «Вісник. Офіційно про податки», 2018, № 8, с. 40). Тепер вони рекомендують уже інший підхід до відображення результатів перевірки в декларації з податку на прибуток. Тут контролери нагадали, що цю декларацію заповнюють наростаючим підсумком з початку року. Отже, результати перевірки впливають на показник фінансового результату до оподаткування за наступний звітний (податковий) період поточного року. Тобто в описаному вище прикладі декларацію за півріччя і наступні періоди 2018 року потрібно вже складати з правильними показниками. Інакше кажучи, потрібно врахувати суми помилки, виявленої контролерами під час перевірки. А щоб нівелювати задвоєння зобов’язань до сплати, необхідно суму податку, донарахованого за ППР (без штрафів та пені) відобразити в рядку 18 декларації.

Виходить, «по-новому» результати податкової перевірки (але лише у межах року) в декларації з податку на прибуток необхідно показувати так (див. табл. 1).

Таблиця 1. Заповнюємо декларацію з прибутку з урахуванням результатів перевірки

| Рядок декла-рації | Як заповнити |

| 01 | Тут показують суму загального доходу за останній звітний період за даними бухобліку і з урахуванням суми доходу, донарахованої за результатами перевірки (за її наявності) |

| 02 | Сюди потрапляє сума бухфінрезультату до оподаткування, визначена у фінзвітності підприємства, з урахуванням донарахованої за результатами перевірки суми доходів/зменшення витрат |

| 04 | У цьому рядку показують об’єкт оподаткування (прибуток/збиток) з урахуванням результатів документальної перевірки, тобто донарахування доходів/зменшення витрат |

| 06 | Суму податку на прибуток за звітний період визначають виходячи з виправленого об’єкта оподаткування з рядка 04 |

| 17 | У цьому рядку розраховують податок на прибуток за увесь звітний період. При цьому показник цього рядка містить у собі дані усіх попередніх звітних (податкових) періодів звітного року, у тому числі виправлені дані за помилковий період |

| 18 | Тут зазначають суму податку на прибуток, нарахованого за результатами попереднього звітного періоду, збільшену на суму податку, донарахованого за результатами податкової перевірки |

| 19 | Тут наводять суму податку на прибуток за підсумками останнього (звітного) податкового періоду. Фактично, в декларації за півріччя тут стоятиме сума податку за другий квартал, у декларації за 9 місяців — податок за 3 квартал, і в декларації за рік — податок за 4 квартал. А це означає, що на величину цього показника сума донарахованого податку не впливає |

| Докладніше про порядок заповнення декларації з податку на прибуток читайте в «Податки та бухгалтерський облік», 2018, № 8 і № 10. | |

Разом з декларацією податківці рекомендують надати пояснення такого заповнення в довільній формі (п. 46.4 ПКУ). Для цього пояснення є спецполе в декларації.

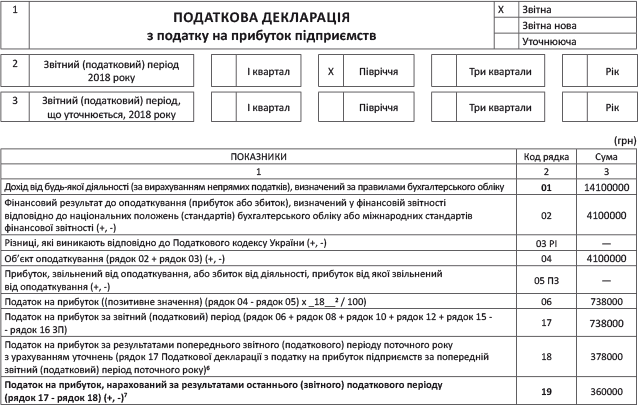

Приклад 2. У червні 2018 року на підприємстві завершено податкову перевірку. У результаті перевірки податківці виписали ППР за формою «Р». Підприємству донараховано податок на прибуток за 1 квартал 2018 року в сумі 18000 грн. Заниження зобов’язань з податку на прибуток за 1 квартал 2018 року відбулося через те, що при розрахунку фінансового результату не було враховано дохід у вигляді безповоротної фінансової допомоги в сумі 100000 грн. Підприємство звітує з податку на прибуток щокварталу.

Таблиця 2. Дані для заповнення декларації з податку на прибуток

| Рядок декларації з податку на прибуток | Дані для заповнення декларації з податку на прибуток | |||||

| за 1 квартал 2018 року | за 1 квартал з урахуванням донарахувань за результатами перевірки | за 2 квартал 2018 року | За півріччя 2018 року | |||

| з урахуванням донарахувань (гр. 2 + гр. 4 + гр. 5) | без урахування донарахувань (гр. 2 + гр. 5) | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 01 | 7000000 | 7100000 | +100000 | 7000000 | 14100000 | 14000000 |

| 02 | 2000000 | 2100000 | +100000 | 2000000 | 4100000 | 4000000 |

| 04 | 2000000 | 2100000 | +100000 | 2000000 | 4100000 | 4000000 |

| Для спрощення прикладу вважаємо, що сума податкових різниць дорівнює 0. | ||||||

| 17 | 360000 | 378000 | +18000 | 360000 | 738000 | 720000 |

| 18 | — | — | — | — | 378000 | 360000 |

| 19 | 360000 | 378000 | +18000 | — | 360000 | 360000 |

Як бачите, заповнення декларації як у першому, так і в другому випадку не призводить до виникнення подвійного оподаткування. В обох випадках у рядку 19 (див. графи 6 і 7) ми отримали однакову суму податку на прибуток за 2 квартал 2018 року — 360000 грн. Саме ця сума підлягає сплаті за підсумками 2 кварталу 2018 року. Стільки ж підприємство повинне було заплатити за підсумками 1 кварталу 2018 року (графа 2 рядок 1) і ще 18000 грн. має бути сплачено за підсумками перевірки за ППР.

У декларації з податку на прибуток за півріччя 2018 року у світлі нових роз’яснень податківців результати податкової перевірки потрібно показати так: