Перш ніж розглядати порядок інвентаризації конкретних активів і зобов’язань, потрібно вникнути в суть інвентаризації та вивчити загальні питання, пов’язані з нею. У цьому розділі спецвипуску ми цим і займемося. Зокрема, ви дізнаєтеся, які існують види інвентаризації, коли вона є обов’язковою і в які строки проводиться. Також поговоримо про інвентаризаційну комісію, розглянемо, які документи складаються до і під час інвентаризації та розберемо етапи проведення цього заходу.

1.1. Основні моменти

Види та завдання інвентаризації

Проведення інвентаризації — це не бажання, а обов’язок кожного підприємства, встановлений ч. 1 ст. 10 Закону № 996. Уникнути такої повинності не можна.

Загалом «диригує» процесом інвентаризації Положення № 879. Саме воно містить порядок і строки проведення інвентаризації більшості активів та зобов’язань.

Але не Положенням єдиним. Для деяких специфічних активів законодавство встановлює особливі правила проведення інвентаризації. Наприклад, особливості проведення інвентаризації нафти і нафтопродуктів регламентує розд. 13 Інструкції № 281. Про нюанси інвентаризації спирту йдеться в підрозд. 2 розд. ІІІ Інструкції № 264.

Допомогти сільгосппідприємствам у проведенні інвентаризацій можуть Методичні рекомендації з інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів, розрахунків та незавершеного виробництва сільськогосподарських підприємств (див. додаток до листа Мінагрополітики від 04.12.2003 р. № 37-27-12/14023). Проте використовувати їх слід з оглядом на «базове» Положення № 879.

Але у вузькопрофільні ніші ми сьогодні зазирати не будемо. Наша увага в цьому спецвипуску буде зосереджена виключно на порядку проведення інвентаризації, передбаченому Положенням № 879.

Існують різні види інвентаризації. Розглянемо їх у табл. 1.1.

Таблиця 1.1. Види інвентаризації

| Вид інвентаризації | Опис |

| За обсягом майна, що перевіряється: | |

| — повна (суцільна) | Охоплює всі види зобов’язань та всі активи підприємства незалежно від їх місцезнаходження, у тому числі предмети, що передані у прокат, оренду або перебувають на реконструкції, модернізації, консервації, в ремонті, запасі або резерві незалежно від їх технічного стану. Також суцільній перевірці підлягають активи і зобов’язання, які обліковуються на позабалансових рахунках. Це, зокрема, цінності, які не належать підприємству, але тимчасово перебувають у його користуванні, розпорядженні або на зберіганні (об’єкти операційної оренди, матеріальні цінності на відповідальному зберіганні, у переробці, на комісії тощо), умовні активи і зобов’язання підприємства (застави, гарантії, зобов’язання тощо), бланки документів суворої звітності, інші активи |

| — вибіркова (часткова) | Мета вибіркової інвентаризації — установити стан і наявність окремих цінностей у місці зберігання. Наприклад, підприємство проводить вибіркову інвентаризацію тих цінностей, за якими постачальник відмовився задовольнити претензію щодо їх недовантаження або коли такі претензії надійшли від покупців |

| За підставами проведення: | |

| — планова (передбачувана) | Щодо такої інвентаризації підприємства затверджують строки проведення і здійснюють підготовчі роботи із групування, розміщення матеріальних цінностей в порядку, зручному для підрахунку, обміру та зважування, завчасно |

| — позапланова (раптова) | При кожній раптовій інвентаризації початок підготовчих заходів, а також завершення роботи з документами з руху цінностей і визначення залишків останніх на початок інвентаризації відбуваються у присутності інвентаризаційної комісії |

Що дає інвентаризація

Основні її завдання наведені в п. 5 розд. І Положення № 879. Так, інвентаризацію проводять з метою забезпечення достовірності даних бухгалтерського обліку та фінансової звітності підприємства.

Під час інвентаризації активів і зобов’язань перевіряють та документально підтверджують їх наявність, стан, відповідність критеріям визнання та оцінку. При цьому забезпечуються:

— виявлення фактичної наявності активів і перевірка повноти відображення зобов’язань, коштів цільового фінансування, витрат майбутніх періодів;

— установлення лишку або нестачі активів шляхом зіставлення їх фактичної наявності з даними бухгалтерського обліку;

— виявлення активів, які частково втратили свої первинні якості та споживчі властивості, застарілих, а також матеріальних і нематеріальних активів, що не використовуються, невикористаних сум забезпечення;

— виявлення активів і зобов’язань, що не відповідають критеріям визнання.

Проведення інвентаризації забезпечує власник (власники) або уповноважений орган (посадова особа), який здійснює керівництво підприємством відповідно до законодавства та установчих документів (далі — керівник підприємства). Він зобов’язаний створити необхідні умови, визначити об’єкти інвентаризації, періодичність і строки, крім випадків, коли проведення інвентаризації є обов’язковим (п. 4 розд. І Положення № 879). При цьому визначені на підприємстві строки інвентаризації не можуть перевищувати законодавчо встановлених (див. табл. 1.3 на с. 7).

А в яких же випадках інвентаризація є обов’язковою? Про це — далі.

Коли інвентаризація обов’язкова

Важливо знати, в яких випадках інвентаризація обов’язкова і коли законодавство зобов’язує її проводити. Усе це ви можете побачити в табл. 1.2.

Таблиця 1.2. Випадки обов’язкового проведення інвентаризації

| № з/п | Випадки обов’язкового проведення інвентаризації | Норма | Коли проводити |

| 1 | Перед складанням річної фінансової звітності | Щорічно до дати балансу | |

| У цьому випадку проводять суцільну інвентаризацію усіх видів активів і зобов’язань підприємства незалежно від їх місцезнаходження. Крім того, інвентаризують активи і зобов’язання, що обліковуються на позабалансових рахунках. При цьому необхідно дотримуватися строків проведення інвентаризації, встановлених п. 10 розд. I Положення № 879 (про них див. в табл. 1.3 на с. 7). Інвентаризацію інструментів, приладів, інвентарю (меблів) можна проводити щорічно в обсязі не менше 30 % усіх зазначених об’єктів з обов’язковим охопленням інвентаризацією всіх цих об’єктів протягом 3 років. Інвентаризувати нерухомість можна 1 раз на 3 роки. За наявності обсягу бібліотечних фондів від 100 до 500 тис. одиниць інвентаризацію можна проводити протягом 5 років з охопленням щорічно не менше 20 % одиниць, а більше 500 тис. одиниць — протягом 10 років з охопленням щорічно не менше 10 % одиниць. Інвентаризацію книжкових пам’яток проводять щорічно. | |||

| 2 | Передача майна держпідприємства або бюджетної установи в оренду, приватизація майна держпідприємства, перетворення держпідприємства, передача держпідприємства (його структурних підрозділів) або бюджетної установи до сфери управління іншого органу управління, крім передачі в межах одного органу управління, в інших законодавчо передбачених випадках | На дату передачі | |

| 3 | При зміні матеріально відповідальних осіб, а також зміні керівника колективу (бригадира), вибутті з колективу (бригади) більше половини його членів або на вимогу хоча б одного члену колективу (бригади) при колективній (бригадній) матеріальній відповідальності | На день приймання-передачі справ | |

| Таку інвентаризацію проводять в обсязі активів, які перебувають на відповідальному зберіганні зазначених осіб. | |||

| 4 | У разі встановлення фактів крадіжок або зловживань, псування цінностей | На день установлення таких фактів | |

| У цьому випадку обсяг інвентаризації визначає керівник підприємства. | |||

| 5 | За судовим рішенням або на підставі належним чином оформленого документа органу, який згідно із законом має право вимагати проведення інвентаризації. Наприклад, при перевірці органом ДФСУ (п.п. 20.1.9 ПКУ) | У строк, зазначений у документі відповідного органу, але не раніше дня отримання підприємством такого документа | |

| У цьому випадку проводять інвентаризацію тих об’єктів, які зазначені в документі органу, що вимагає її проведення. | |||

| 6 | У разі техногенних аварій, пожежі або стихійного лиха | На день після закінчення таких явищ | |

| Обсяг проведення інвентаризації визначає керівник підприємства. | |||

| 7 | У разі припинення підприємства | Перед складанням проміжного ліквідаційного балансу | |

| У цьому випадку проводять суцільну інвентаризацію всіх видів активів і зобов’язань підприємства незалежно від їх місцезнаходження. Крім того, інвентаризують активи і зобов’язання, що обліковуються на позабалансових рахунках. | |||

| 8 | У разі переходу на складання фінансової звітності за міжнародними стандартами | На дату такого переходу | |

| 9 | У разі отримання від покупця претензії щодо недовантаження товарів або у разі відмови постачальника задовольнити претензію щодо недовантаження товарів | На дату отримання претензії (відмови постачальника задовольнити претензію) | |

| Проводиться вибіркова інвентаризація тих товарів, на які заявлено такі претензії. | |||

Зазначимо, що наведений у табл. 1.2 перелік не є вичерпним. Законодавство може передбачати інші випадки обов’язкового проведення інвентаризації (абзац десятий п. 7 розд. I Положення № 879).

Підприємства, що знаходяться на тимчасово окупованій території та/або території проведення АТО (ООС), проводять інвентаризацію у випадках, обов’язкових для її проведення, тоді, коли стане можливим забезпечити безпечний та безперешкодний доступ уповноважених осіб до активів, первинних документів і регістрів бухгалтерського обліку, в яких відображені зобов’язання і власний капітал цих підприємств (п. 8 розд. І Положення № 879).

Вони зобов’язані провести інвентаризацію станом на 1-ше число місяця, що настає за місяцем, в якому зникли перешкоди для доступу до активів, первинних документів і регістрів бухгалтерського обліку, та відобразити результати інвентаризації у бухобліку відповідного звітного періоду. На це Мінфін вказує і в листі від 12.01.2015 р. № 31-11420-08-10/558.

Строки річної інвентаризації

Як ми вже говорили, щорічно перед складанням річної фінансової звітності підприємства в обов’язковому порядку повинні проводити суцільну інвентаризацію всіх видів активів і зобов’язань незалежно від їх місцезнаходження. Зробити це їм потрібно до дати балансу в строки, регламентовані п. 10 розд. І Положення № 879. Про них див. у табл. 1.3 на с. 7.

Таблиця 1.3. Строки проведення річної інвентаризації активів і зобов’язань

| № з/п | Вид активів і зобов’язань | Коли проводимо інвентаризацію |

| 1 | Необоротні активи (крім незавершених капітальних інвестицій, об’єктів основних засобів, які на момент інвентаризації знаходитимуться за межами підприємства, зокрема автомобілів, морських і річкових суден, які відбудуть у тривалі рейси, тощо) | У період 3 місяців до дати балансу |

| Запаси (крім незавершеного виробництва і напівфабрикатів, інших матеріальних цінностей, які на момент інвентаризації знаходитимуться за межами підприємства) | ||

| Поточні біологічні активи | ||

| Дебіторська та кредиторська заборгованості | ||

| Витрати і доходи майбутніх періодів | ||

| Зобов’язання (крім невикористаних забезпечень, розрахунків з бюджетом і за відрахуваннями на загальнообов’язкове державне соціальне страхування) | ||

| 2 | Незавершені капітальні інвестиції | У період 2 місяців до дати балансу |

| Незавершене виробництво та напівфабрикати | ||

| Фінансові інвестиції | ||

| Грошові кошти | ||

| Кошти цільового фінансування | ||

| Зобов’язання в частині невикористаних забезпечень, розрахунків із бюджетом та з відрахувань на загальнообов’язкове державне соціальне страхування | ||

| 3 | Об’єкти основних засобів, зокрема автомобілі, морські та річкові судна, які відбудуть у тривалі рейси | До тимчасового вибуття з підприємства |

| Інші матеріальні цінності, які на дату інвентаризації знаходитимуться за межами підприємства |

Конкретні строки проведення інвентаризації визначає керівник підприємства. Але пам’ятайте: установлені на підприємстві строки не можуть перевищувати визначених Положенням № 879.

1.2. Інвентаризаційні комісії

Для проведення інвентаризації на підприємстві створюють інвентаризаційну комісію (п. 1 розд. ІІ Положення № 879). Її склад затверджується розпорядчим документом керівника підприємства. До неї включають:

— представників апарату управління підприємства;

— представників бухгалтерської служби (аудиторської фірми, централізованої бухгалтерії, підприємця, що здійснює ведення бухобліку на підприємстві на договірних засадах);

— досвідчених працівників підприємства, які знають об’єкт інвентаризації, ціни та первинний облік (інженерів, технологів, механіків, виконавців робіт, товарознавців, економістів, бухгалтерів).

Очолює комісію керівник підприємства (його заступник) або керівник структурного підрозділу, уповноважений керівником підприємства. У випадках коли бухгалтерський облік веде безпосередньо керівник суб’єкта господарювання, він очолює інвентаризаційну комісію самостійно (абзац другий п. 1 розд. ІІ Положення № 879).

За рішенням керівника підприємства до складу інвентаризаційної комісії можуть також входити члени ревізійної комісії госптовариства.

Інвентаризаційна комісія працює цілорічно, але самостійно інвентаризацію зазвичай не проводить, а виконує переважно організаційні, регулюючі та контрольні функції (про них див. в табл. 1.4 на с. 10).

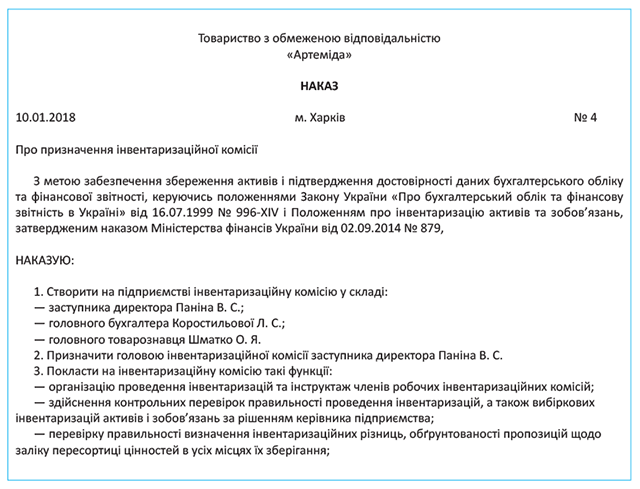

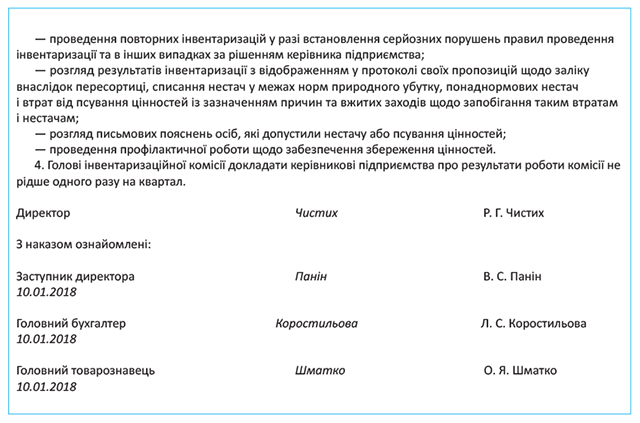

Як може виглядати наказ керівника підприємства про призначення інвентаризаційної комісії, ми покажемо нижче.

Може бути так, що на підприємстві працює всього одна особа — його директор. Що робити тоді?

У такому разі директор може затвердити склад інвентаризаційної комісії з однієї особи або включити до неї фахівців, найнятих за цивільно-правовим договором (див. лист Мінфіну від 27.05.2014 р. № 31-08410-07-29/12918).

На малих підприємствах члени інвентаризаційної комісії можуть самостійно проводити інвентаризацію. Проте, як правило, впоратися з досить великим обсягом «інвентаризаційних» робіт одна комісія не в змозі.

У зв’язку з цим створюють робочі інвентаризаційні комісії. Вони-то і займаються інвентаризацією майна безпосередньо в місцях зберігання та виробництва (п. 2 розд. ІІ Положення № 879). Як і у випадку з інвентаризаційною комісією, до складу робочих інвентаризаційних комісій повинні входити представники апарату управління, бухгалтерської служби і досвідчені працівники підприємства, які знають об’єкт інвентаризації, ціни та первинний облік. Крім того, до складу таких комісій можуть входити члени інвентаризаційної комісії (п.п. 2.2 розд. ІІ Положення № 879). Голову і склад робочих інвентаризаційних комісій розпорядчим документом затверджує керівник підприємства.

Важливо! Не можна призначати головою робочої інвентаризаційної комісії для перевірки активів, що знаходяться на відповідальному зберіганні у тих самих матеріально відповідальних осіб, одного й того ж працівника два роки поспіль (п.п. 2.4 розд. ІІ Положення № 879).

Пам’ятайте також, що матеріально відповідальні особи не можуть входити до складу робочої інвентаризаційної комісії для перевірки активів, що знаходяться у них на відповідальному зберіганні, оскільки вони є особами, яких перевіряють.

Інвентаризацію проводить повний склад інвентаризаційної комісії (робочої інвентаризаційної комісії) у присутності матеріально відповідальної особи

У випадку якщо на підприємстві створюється і інвентаризаційна комісія, і робочі інвентаризаційні комісії, важливо знати, як розмежовують їх функції. Про це розповість табл. 1.4 (див. с. 10).

Таблиця 1.4. Функції інвентаризаційної та робочих інвентаризаційних комісій

| Інвентаризаційна комісія | Робоча інвентаризаційна комісія |

| 1. Організовує проведення інвентаризацій. 2. Здійснює інструктаж членів робочих інвентаризаційних комісій. 3. Здійснює контрольні перевірки правильності проведення інвентаризацій, а також вибіркові інвентаризації активів і зобов’язань за рішенням керівника підприємства. 4. Перевіряє правильність визначення інвентаризаційних різниць, обґрунтованість пропозицій щодо заліків пересортиці цінностей у всіх місцях їх зберігання. 5. Проводить повторну інвентаризацію при встановленні серйозних порушень правил проведення інвентаризації та в інших випадках за рішенням керівника підприємства. 6. Розглядає причини виявлених нестач і втрат від псування активів, формує пропозиції щодо заліку внаслідок пересортиці, списання нестач у межах норм природного убутку, а також понаднормових нестач і втрат від псування цінностей із зазначенням причин і вжитих заходів щодо запобігання таким втратам і нестачам та відображає відповідну інформацію в протоколі | 1. Здійснює інвентаризацію активів у місцях зберігання та виробництва. 2. Бере участь разом із бухгалтерською службою у визначенні результатів інвентаризації та розробляє пропозиції щодо заліку нестач і лишків внаслідок пересортиці, а також щодо списання нестач у межах норм природного убутку. 3. Оформляє протокол із зазначенням в ньому інформації, необхідної при складанні протоколу інвентаризаційної комісії |

1.3. Наказ про проведення інвентаризації

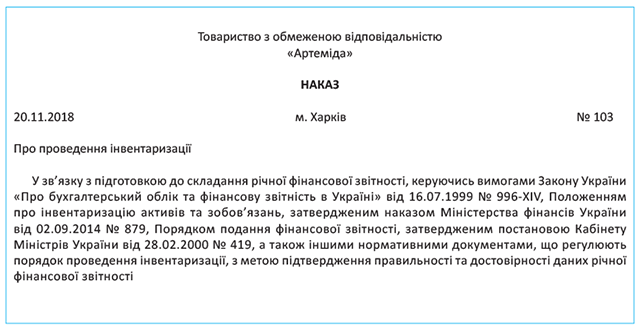

У загальному випадку для того, щоб інвентаризація відбулася, керівник підприємства видає наказ (розпорядження) про її проведення. У цьому документі він установлює об’єкти, періодичність і строки проведення інвентаризації. Як такий наказ може виглядати, див. нижче.

Зазначимо, що такий наказ складають не в усіх випадках. Можливий варіант, коли строки та порядок проведення інвентаризації встановлюються в наказі про організацію бухгалтерського обліку. Тоді видавати окремий наказ про проведення щорічної інвентаризації не потрібно.

Інвентаризація конкретних об’єктів розпочинається вже після дати, на яку вона призначена, а не до того

Винятком є об’єкти основних засобів (наприклад, автомобілі), які відбувають у тривалі рейси, а також інші матеріальні цінності, які на дату інвентаризації перебуватимуть за межами підприємства. Як ми вже говорили, їх інвентаризують до моменту тимчасового вибуття з підприємства.

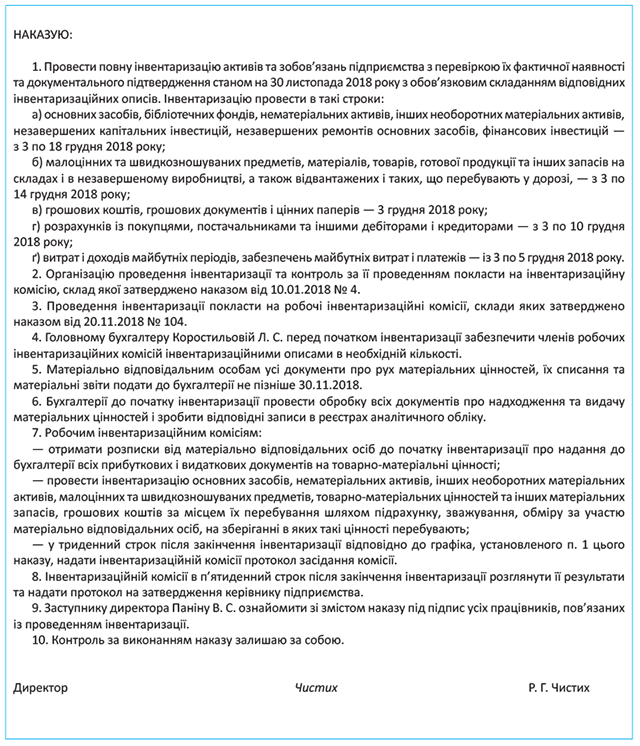

Тривалість інвентаризації обумовлюється в наказі про її проведення. Так, відповідно до нашого прикладу інвентаризація здійснюється станом на 30 листопада, тому строк її проведення, наприклад, за основними засобами — з 3 по 18 грудня 2018 року, а за товарно-матеріальними цінностями — з 3 по 14 грудня 2018 року.

При цьому інвентаризаційні описи заповнюють станом саме на кінець дня 30 листопада 2018 року. Адже згідно з п. 1 розд. II НП(С)БО 1 баланс підприємства складається на кінець останнього дня звітного періоду. Відповідно й інвентаризаційні описи складаємо аналогічним чином.

Далі поговоримо про те, які саме описи заповнюють при інвентаризації різних об’єктів обліку.

1.4. Документальне оформлення інвентаризації

Форми документів

Результати інвентаризації мають бути належним чином задокументовані. Для цього використовують такі документи:

— інвентаризаційні описи;

— акти інвентаризації;

— звіряльні відомості.

Інвентаризаційні описи застосовують для фіксації наявності, стану та оцінки активів підприємства та активів, що належать іншим підприємствам і обліковуються за балансом.

В акті інвентаризації фіксують наявність грошових документів, бланків документів суворої звітності, фінансових інвестицій, готівки, а також повноту відображення грошових коштів на рахунках у банку (реєстраційних рахунках), дебіторської та кредиторської заборгованостей, зобов’язань, коштів цільового фінансування, витрат і доходів майбутніх періодів, забезпечень (резервів), що створюються відповідно до вимог національних положень (стандартів) бухгалтерського обліку (далі — П(С)БО), міжнародних стандартів та інших актів законодавства.

У звіряльних відомостях бухгалтерська служба зазначає розбіжності між даними бухгалтерського обліку та даними інвентаризаційних описів (актів інвентаризації).

Форми таких документів містить, зокрема, наказ № 572. Для бюджетних установ вони є обов’язковими. А ось інші суб’єкти господарювання можуть їх використовувати на власне бажання. Добро на це дає п. 2 згаданого наказу. При цьому

не заборонено включати до інвентаризаційних форм інші реквізити, якщо цього вимагає специфіка діяльності підприємства

Але це ще не все. До сьогодні чинними є ще «зарадянські» форми інвентаризаційних документів, затверджені постановою № 241. І хоча похвалитися новизною вони не можуть, їх все ж дозволено застосовувати підприємствам за наявності такого бажання (див. листи Держкомстату від 26.05.2004 р. № 03-04-05/41 і від 30.01.2003 р. № 03-04-05/18). Крім того, форми документів, що відображають результати інвентаризації окремих активів, можна знайти і в інших нормативних актах. Детальніше про інвентаризаційні форми — у табл. 1.5 на с. 13.

Таблиця 1.5. Документи для відображення результатів інвентаризації

| № з/п | Об’єкти інвентаризації | Форма документа |

| 1 | Основні засоби та інші необоротні матеріальні активи | Інвентаризаційний опис основних засобів (форма № инв-1, затверджена постановою № 241) |

| 2 | Капітальні інвестиції | |

| Інвентаризаційний опис необоротних активів (форму затверджено наказом № 572) | ||

| 3 | Незавершені ремонти | Акт інвентаризації незавершених ремонтів основних засобів (форма № инв-10, затверджена постановою № 241)* |

| * Застосовують при інвентаризації незавершених ремонтів будівель, споруд, машин, обладнання, енергетичних установок та інших об’єктів основних засобів. | ||

| 4 | Нематеріальні активи (крім об’єктів права інтелектуальної власності) | Інвентаризаційний опис необоротних активів (форму затверджено наказом № 572) |

| 5 | Об’єкти права інтелектуальної власності | Інвентаризаційний опис об’єктів права інтелектуальної власності у складі нематеріальних активів (типова форма № НА-4, затверджена наказом № 732)* |

| * Зазначимо: виходячи з положень п. 7.2 Методрекомендацій № 1327, цю форму можна застосовувати для відображення результатів інвентаризації не лише об’єктів права інтелектуальної власності, а й усіх інших нематеріальних активів. | ||

| 6 | Товарно-матеріальні цінності, крім тих, для яких порядок проведення інвентаризації регулюють спеціальні документи (нафти і нафтопродуктів, спирту тощо) | Інвентаризаційний опис запасів (форму затверджено наказом № 572) |

| Інвентаризаційний ярлик (форма № инв-2, затверджена постановою № 241)* | ||

| Інвентаризаційний опис товарно-матеріальних цінностей (форма № инв-3, затверджена постановою № 241) | ||

| Інвентаризаційний опис (типова форма № М-21, затверджена наказом № 193) | ||

| Акт інвентаризації товарів відвантажених (форма № инв-4, затверджена постановою № 241) | ||

| Інвентаризаційний опис товарно-матеріальних цінностей, прийнятих (зданих) на відповідальне зберігання (форма № инв-5, затверджена постановою № 241) | ||

| Інвентаризаційний опис матеріальних цінностей, прийнятих на відповідальне зберігання (форму затверджено наказом № 572) | ||

| Акт інвентаризації матеріалів і товарів, що перебувають у дорозі (форма № инв-6, затверджена постановою № 241)** | ||

| * Використовують, коли інвентаризаційна комісія не має можливості відразу зробити підрахунок товарно-матеріальних цінностей і записати їх до інвентаризаційного опису. ** Складають на підставі документів, які підтверджують перебування матеріалів і товарів у дорозі. | ||

| 7 | Витрати майбутніх періодів | Акт інвентаризації витрат майбутніх періодів (форма № инв-11, затверджена постановою № 241) |

| 8 | Забезпечення майбутніх витрат і платежів | Акт інвентаризації забезпечень майбутніх витрат і платежів у довільній формі (приклад див. на с. 65) |

| 9 | Грошові кошти на рахунках | Акт про результати інвентаризації грошових коштів (форму затверджено наказом № 572) |

| 10 | Готівкові грошові кошти, цінні папери | Акт про результати інвентаризації наявних коштів (додаток 7 до Положення № 148) |

| 11 | Грошові документи | |

| Акт інвентаризації наявності грошових документів, бланків документів суворої звітності (форму затверджено наказом № 572) | ||

| 12 | Бланки суворої звітності | |

| Інвентаризаційний опис цінностей і бланків документів суворої звітності (форма № инв-16, затверджена постановою № 241) | ||

| 13 | Фінансові інвестиції | Акт інвентаризації наявності фінансових інвестицій (форму затверджено наказом № 572) |

| 14 | Розрахунки з дебіторами і кредиторами | Акт інвентаризації розрахунків з дебіторами і кредиторами (форму затверджено наказом № 572)* |

| Довідка до акта інвентаризації розрахунків про дебіторську і кредиторську заборгованості, щодо яких строк позовної давності минув (форму затверджено наказом № 572) | ||

| Акт інвентаризації дебіторської або кредиторської заборгованості, строк позовної давності якої минув і яка планується до списання (форму затверджено наказом № 572) | ||

| Акт інвентаризації розрахунків щодо відшкодування матеріальних збитків (форму затверджено наказом № 572) | ||

| Акт інвентаризації розрахунків з покупцями, постачальниками та іншими дебіторами і кредиторами (форма № инв-17, затверджена постановою № 241) | ||

| Довідка до акта інвентаризації розрахунків з покупцями, постачальниками та іншими дебіторами і кредиторами (додаток до форми № инв-17) | ||

| * Як випливає з форми цього акта, Мінфін вважає за можливе її застосування також для відображення результатів інвентаризації доходів і витрат майбутніх періодів. | ||

| 15 | Майно і матеріальні цінності, які не належать підприємству та облік яких ведеться на позабалансових рахунках | Складають окремі інвентаризаційні описи (акти) залежно від виду майна |

Для відображення розбіжностей між даними бухгалтерського обліку і даними інвентаризаційних описів (актів інвентаризації) можна використовувати такі звіряльні відомості:

— Звіряльна відомість результатів інвентаризації основних засобів (форма № инв-18, затверджена постановою № 241);

— Звіряльна відомість результатів інвентаризації необоротних активів (форму затверджено наказом № 572);

— Звіряльна відомість результатів інвентаризації запасів (форму затверджено наказом № 572);

— Звіряльна відомість результатів інвентаризації товарно-матеріальних цінностей (форма № инв-19, затверджена постановою № 241).

Але нагадаємо: застосовувати наведені форми документів госпрозрахункові підприємства не зобов’язані. Вони мають право документувати процес інвентаризації за допомогою самостійно виготовлених бланків (див. лист Держкомстату від 15.07.2010 р. № 14/2-18/72). При цьому зауважте: такі бланки обов’язково мають бути оформлені відповідно до вимог, установлених Положенням № 88 для первинних документів, у тому числі щодо обов’язкових реквізитів первинних документів* (п. 14 розд. ІІ Положення № 879).

* Про обов’язкові реквізити первинних документів див. у «Податки та бухгалтерський облік», 2017, № 62, с. 2.

Яку б форму інвентаризаційних описів, актів інвентаризації та звіряльних відомостей ви не обрали (одну з наведених у табл. 1.5 або самостійно розроблену), вам потрібно дотриматися правил складання таких документів, установлених Положенням № 879. Про них і піде мова далі.

Правила складання інвентаризаційних документів

Матеріали інвентаризації (описи, акти, звіряльні відомості) складають не менше ніж у двох примірниках (п. 21 розд. ІІ Положення № 879). При цьому вони можуть бути заповнені як рукописним способом, так і за допомогою електронних засобів обробки інформації.

В інвентаризаційних описах активи відображають за найменуваннями в кількісних одиницях виміру, прийнятих в обліку, з можливим виділенням за субрахунками та номенклатурою, окремо за (п. 16 розд. ІІ Положення № 879):

— місцезнаходженням таких цінностей;

— особами, відповідальними за їх зберігання.

На кожній сторінці інвентаризаційного опису необхідно зазначити словами число порядкових номерів активів та загальну кількість у натуральних вимірах усіх активів, записаних на цій сторінці, незалежно від того, в яких одиницях виміру (штуках, метрах, кілограмах тощо) вони відображені.

Акти інвентаризації заповнюють з урахуванням об’єктів інвентаризації. При цьому мають бути забезпечені їх ідентифікація і порівнянність з даними бухобліку.

Записи в інвентаризаційних описах (актах інвентаризації) здійснюють послідовно в кожному рядку

На окремому аркуші мають бути заповнені всі рядки. Це не стосується останнього аркуша документа. На ньому рядки, що залишилися незаповненими, прокреслюють.

Інвентаризаційні описи (акти інвентаризації) підписують усі члени інвентаризаційної комісії (робочої інвентаризаційної комісії) та матеріально відповідальні особи (п. 18 розд. ІІ Положення № 879).

Зауважте: в інвентаризаційних описах (актах інвентаризації) помарок і підчисток не допускається (п. 17 розд. ІІ Положення № 879). Якщо ж у цих документах потрібно виправити помилку, слід закреслити неправильний запис і написати над ним правильний. Причому таке виправлення необхідно зробити в усіх примірниках документа. Виправлення мають бути підписані усіма членами інвентаризаційної комісії (робочої інвентаризаційної комісії) та матеріально відповідальними особами.

А тепер детальніше розповімо про те, як проходить процес інвентаризації.

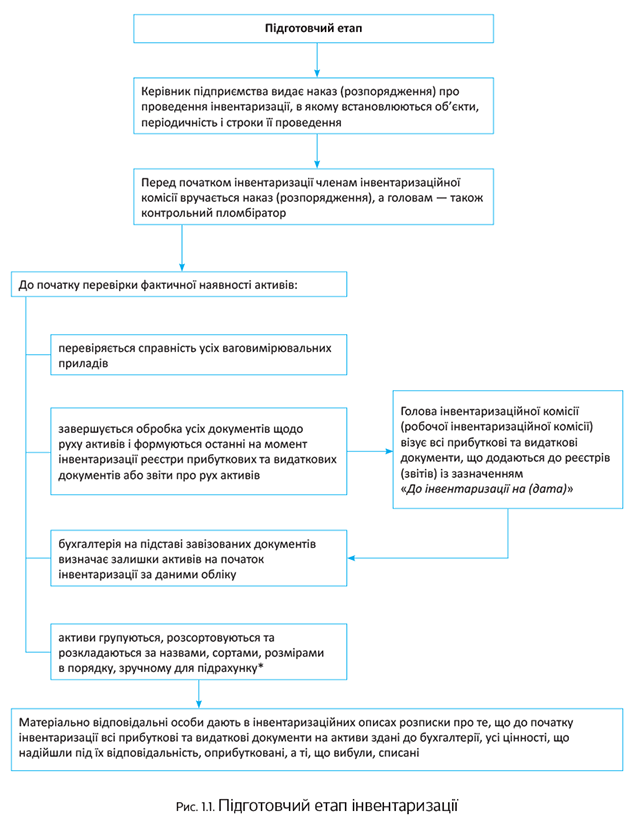

1.5. Етапи проведення інвентаризації

Увесь обсяг інвентаризаційних заходів можна поділити на 4 етапи:

1) підготовчий;

2) перевірочний;

3) порівняльно-аналітичний

4) завершальний.

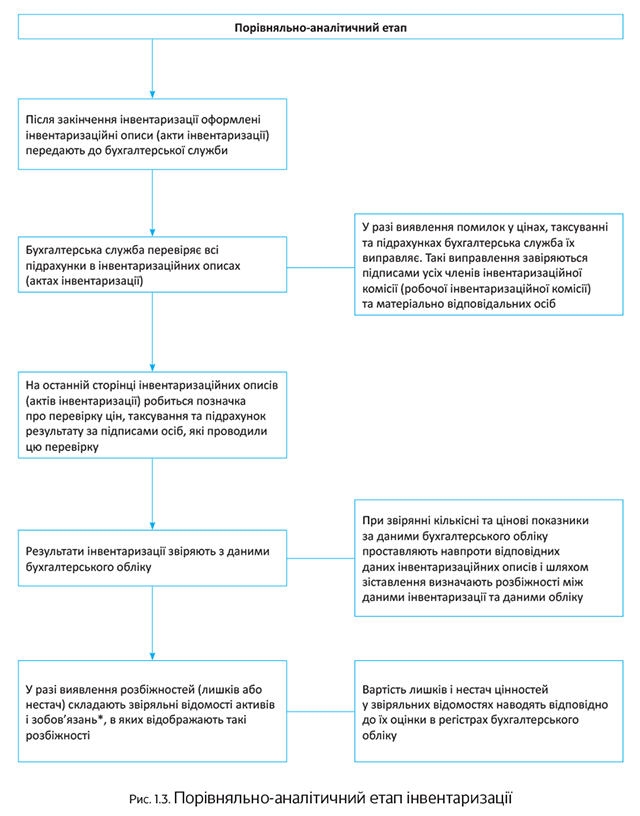

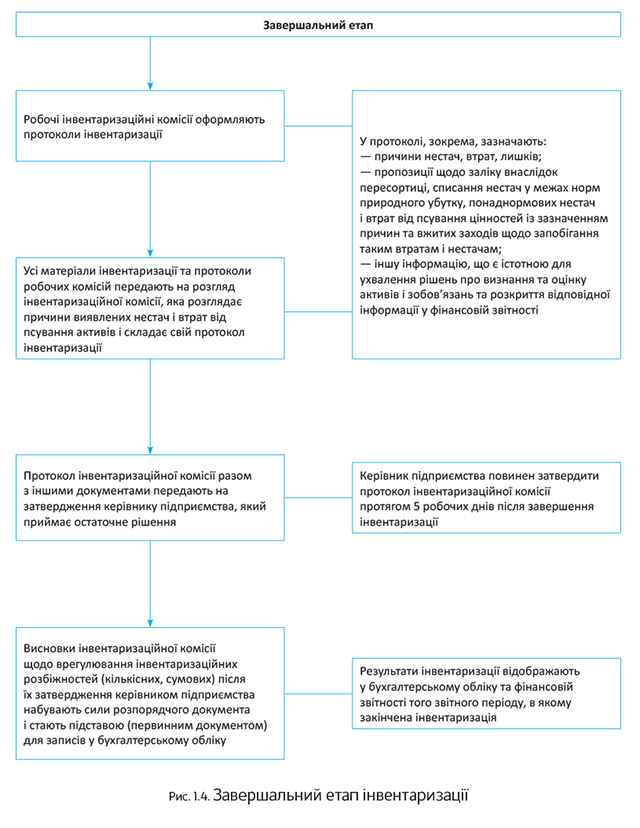

Детальніше про них — на рис. 1.1 — 1.4 (див. с. 16 — 19).

* У разі проведення раптових інвентаризацій це робиться у присутності інвентаризаційної комісії (робочої інвентаризаційної комісії).

* На активи, що належать іншим підприємствам, складають окремі звіряльні відомості, копії яких направляють власникам таких активів.

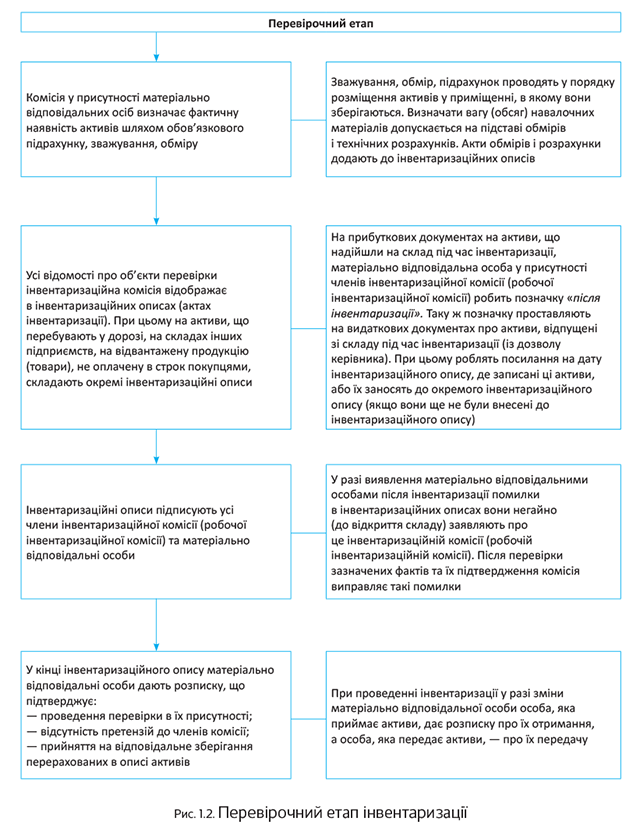

Під час проведення перевірочного етапу важливо звернути увагу на таке: якщо інвентаризація активів у приміщенні, в якому вони зберігаються, не закінчена протягом одного дня, вона має бути закінчена протягом наступних днів. Причому після того, як інвентаризаційна комісія (робоча інвентаризаційна комісія) залишила це приміщення, голова комісії опечатує його пломбіратором (п. 8 розд. ІІ Положення № 879).

Під час перерви в роботі комісії інвентаризаційні описи повинні зберігатися в закритому приміщенні, де проводиться інвентаризація

Якщо активи зберігаються в різних ізольованих приміщеннях в однієї матеріально відповідальної особи, інвентаризацію проводять послідовно за місцями зберігання. Після перевірки цінностей вхід до приміщення опечатують пломбіратором.

Зверніть увагу: в окремих випадках можуть бути проведені контрольні перевірки інвентаризації (п. 13 розд. ІІ Положення № 879). Роблять це після закінчення інвентаризації, але обов’язково до відкриття складу, де проводилася інвентаризація. Здійснює контрольні перевірки інвентаризаційна комісія за участю членів робочих інвентаризаційних комісій і матеріально відповідальних осіб. Вона перевіряє найбільш суттєві за вартістю активи й ті активи, які мають підвищений попит.

Якщо виявлено значні розбіжності між даними інвентаризаційного опису та даними контрольної перевірки, призначають новий склад робочої інвентаризаційної комісії для проведення повторної інвентаризації. А як бути з попереднім складом? Щодо нього керівник підприємства повинен терміново розглянути питання про відповідальність за допущені порушення при проведенні інвентаризації.

Якщо ж проблем з проведенням інвентаризації не було, переходимо до порівняльно-аналітичного етапу (див. рис. 1.3 на с. 18).

Тепер, коли з основними відомостями, що стосуються інвентаризації, ви ознайомилися, можна приступати до розгляду особливостей інвентаризації окремих об’єктів обліку.

висновки

- Кожне підприємство щорічно до дати балансу зобов’язане проводити суцільну інвентаризацію всіх активів і зобов’язань.

- Для проведення інвентаризації на підприємстві створюють інвентаризаційну комісію, а якщо обсяг робіт великий, то й робочі інвентаризаційні комісії.

- У загальному випадку інвентаризацію здійснюють на підставі наказу (розпорядження) керівника підприємства про її проведення.

- Для документування результатів інвентаризації небюджетники можуть використовувати як затверджені бланки інвентаризаційних описів, актів інвентаризації та звіряльних відомостей, так і самостійно розроблені бланки.

- Протокол інвентаризаційної комісії керівник підприємства затверджує протягом 5 робочих днів після завершення інвентаризації.