Платники податків

Платниками транспортного податку є фізособи і юрособи*, у тому числі нерезиденти, які мають зареєстровані** в Україні власні легкові автомобілі, що належать до об’єктів оподаткування транспортним податком згідно з абзацом першим п.п. 267.2.1 ПКУ.

* Далі говоритимемо тільки про них.

** Тобто ті транспортні засоби, на які уповноваженими державними органами видано реєстраційні документи, що надають право їх експлуатувати.

Зверніть увагу: платниками податку є саме власники автомобілів. Тому не сплачують транспортного податку: орендарі (БЗ 111.02), ті госпсуб’єкти, хто використовує авто на підставі генеральної довіреності, структурні/відокремлені підрозділи підприємств.

Увага! Фізособи-підприємці (ФОП) можуть бути платниками транспортного податку, але тільки від імені звичайного громадянина

А все тому, що суб’єктом права власності на автомобіль може бути або фізособа — звичайний громадянин, або юрособа. Тому платити транспортний податок за автомобілі, які використовує ФОП у своїй діяльності, він буде як фізособа (громадянин).

Об’єкт оподаткування

Об’єктом оподаткування транспортним податком є легкові автомобілі (абзац перший п.п. 267.2.1 ПКУ):

— середньоринкова вартість яких перевищує 375 мінзарплат (МЗП) на 1 січня звітного року. У 2019 році — 1 564 875 грн. (4173 грн. х 375);

— з року випуску яких пройшло не більше 5 років включно (для 2019 року — автомобілі, випущені не раніше 2014 року).

Увага! Лише при одночасному дотриманні перелічених вище критеріїв ваше авто потрапить під оподаткування транспортним податком. Розглянемо їх детальніше.

Легкові автомобілі — що це? Це автомобілі з кількістю місць для сидіння не більше 9, з місцем водія включно, які за своєю конструкцією та обладнанням призначені для перевезення пасажирів та їх багажу із забезпеченням необхідного комфорту та безпеки (п. 1.10 Правил дорожнього руху; ДСТУ 2984-95 «Засоби транспортні дорожні. Типи. Терміни та визначення»).

Виходить, що

за вантажні автомобілі, автобуси та інші транспортні засоби, що не належать до легкових авто, сплачувати транспортний податок не потрібно

Нюанс. А ось за спеціалізовані авто іноді необхідно сплачувати транспортний податок. А саме в тому разі, якщо такий автомобіль виходячи зі свідоцтва про реєстрацію транспортного засобу належить до типу автомобілів «спеціалізований легковий» і потрапляє під об’єкт оподаткування. Такої думки дотримуються податківці в листі ДФСУ від 20.07.2018 р. № 3219/6/99-99-12-02-03-15/ІПК.

Віковий критерій (не старше 5 років). Тут ідеться про рік випуску автомобіля, а не про строк його використання. Дізнатися про такі дані просто. Для цього достатньо зазирнути в технічну документацію на автомобіль або в договір (супровідні документи) на його купівлю і дізнатися дату виготовлення автомобіля (місяць і рік).

Якщо місяць «народження» вашого авто знайти не вийде — ним стане січень того року, про який говориться в документах на легковичок (див. примітку 8 до декларації з транспортного податку).

Ще, як варіант, дізнатися дату виготовлення авто можна:

— або за номером кузова (VIN-кодом), який відповідно до вимог ISO 3779-1983 зазначають у десятій позиції коду (п. 8 розд. I Правил № 1118);

— або запросивши експертів, до компетенції яких входить проведення судових автотоварознавчих експертиз та експертних досліджень, суб’єктів оціночної діяльності.

Вартісний критерій. Гарна новина — вам не доведеться розраховувати середньоринкову вартість легкового автомобіля самостійно. Це клопіт Мінекономрозвитку, до обов’язків якого входить проведення розрахунків середньоринкової вартості легковичків за методикою, затвердженою Кабміном*, станом на 1 січня податкового року виходячи з 1) марки, 2) моделі, 3) року випуску, 4) об’єму циліндрів двигуна і 5) типу пального (абзац другий п.п. 267.2.1 ПКУ).

* Затверджена постановою КМУ від 18.02.2016 р. № 66.

Отримати інформацію про таку «розраховану» середньоринкову вартість автомобіля можна на офіційному сайті Мінекономрозвитку (www.me.gov.ua/Vehicles/CalculatePrice?lang=uk-UA).

Зверніть увагу: фактична вартість легковичка для визначення об’єкта оподаткування цим податком ролі не відіграє.

Наприклад, якщо автомобіль буде сильно пошкоджений (але не знищений) у результаті ДТП, внаслідок чого зменшиться його ринкова вартість, це не звільнить його власника від сплати транспортного податку. Адже тут головний орієнтир — саме середньоринкова вартість такого авто.

Маючи на руках інформацію про рік випуску автомобіля і його середньоринкову вартість, можна сказати, оподатковується він транспортним податком чи ні.

А щоб власники «молодих» дорогих легковичків точно були впевнені в тому, що їх «залізний кінь» підлягає оподаткуванню транспортним податком, потрібно просто зазирнути до переліку легкових автомобілів, що відповідають віковому і вартісному критеріям (див. посилання вище), тобто є об’єктом оподаткування (абзац третій п.п. 267.2.1 ПКУ). Такий документ щорічно до 1 лютого Мінекономрозвитку зобов’язане розміщувати на своєму офіційному веб-сайті. Минулого року такий перелік був оприлюднений 30.01.2018 р. Цього року сподіваємося, що Мінекономрозвитку це зробить теж вчасно. На момент написання матеріалу Переліку легкових автомобілів, які підлягають оподаткуванню транспортним податком у 2019 році, ще немає.

Як бачите, визначальною ознакою віднесення транспортного засобу до об’єкта оподаткування транспортним податком стає його наявність у тому Переліку. Навіть якщо ви вирішите самостійно розрахувати середньоринкову вартість авто і вона виявиться меншою 375 мінзарплат — це не звільнить вас від сплати транспортного податку, якщо авто потрапило до Переліку (листи ДФСУ від 04.01.2018 р. № 24/6/99-99-12-02-03-15/ІПК та від 16.11.2018 р. № 4861/6/99-99-12-02-03-15/ІПК).

Зверніть увагу: у зазначеному Переліку показники транспортних засобів, у тому числі об’єм циліндрів двигуна, округляються до цілого значення. Тому якщо об’єм циліндрів двигуна вашого транспортного засобу становить 2755 см куб., то це значення округлюється до 3000 см куб. (листи ДФСУ від 30.01.2018 р. № 325/6/99-99-12-02-03-15/ІПК і від 04.01.2018 р. № 24/6/99-99-12-02-03-15/ІПК).

І ще. У Переліку зазначені не лише автомобілі, за які сплачується транспортний податок, але і те, скільки років від дати випуску повинно бути відповідному авто, щоб воно було об’єктом для оподаткування транспортним податком. Цей вік може бути і менше ніж 5 років (тобто не для всіх легковичків — об’єктів оподаткування транспортним податком граничним віком буде 5 років). Адже вартість автомобілів достатньо сильно залежить від їх віку.

Ставка податку

Базою оподаткування є кількість автомобілів, що підлягають оподаткуванню, зареєстрованих за вашим підприємством (п.п. 267.3.1 ПКУ).

Сума транспортного податку, яку доведеться сплатити за кожне авто, що є об’єктом оподаткування, становить 25000 грн.

Це одна-єдина ставка, встановлена п. 267.4 ПКУ з розрахунку на рік

А отже, незважаючи на «місцевий» характер цього податку, звертатися в місцеву раду, щоб уточнити ставку, вам не доведеться.

Винятком є випадок, коли у звітному році минає 5 років з дати виготовлення легковичка. У цьому випадку податок нараховують і сплачують за період з 1 січня цього року до початку місяця, що настає за місяцем, у якому вік такого автомобіля досяг (досягне) 5 років (п.п. 267.6.7 ПКУ).

А тепер перейдемо безпосередньо до розрахунків.

Порядок розрахунку

Юрособи розраховують суму податку самостійно (на відміну від фізосіб*) (п.п. 267.6.4 ПКУ).

* Для них розрахунки проводять податківці (п.п. 267.6.2 ПКУ).

У загальному випадку (якщо вік авто протягом року не досягне 5 років), то для конкретного легковичка достатньо взяти ставку податку (25000 грн.). Це і буде загальна річна сума податку.

Якщо в підприємства є декілька автомобілів, необхідно помножити кількість авто на ставку податку (25000 грн.).

Водночас якщо вік оподатковуваного автомобіля посеред року досягне 5 років, то податок слід заплатити лише за період з 1 січня цього року до початку місяця, що настає за місяцем, у якому вік такого автомобіля досяг (досягне) 5 років (п.п. 267.6.7 ПКУ).

Зазначимо: порядок, у якому розраховується сума транспортного податку в неповному кварталі, прописаний у примітці 12 до декларації з транспортного податку. А саме: ставка податку ділиться на 12 і множиться на кількість місяців у неповному кварталі, протягом яких платник володіє транспортним засобом.

Якщо ж протягом року відбудуться будь-які зміни (купили нове авто, продали старе, авто знищено в ДТП тощо), розмір транспортного податку необхідно буде перерахувати залежно від періоду, протягом якого автомобіль підлягав оподаткуванню. Як це зробити — читайте в «Податки та бухгалтерський облік», 2018, № 88, с. 27.

Декларування

Базовим (звітним) податковим періодом для транспортного податку є календарний рік (п.п. 267.5.1 ПКУ).

При цьому, в загальному випадку, юрособи самостійно обчислюють суму податку станом на 1 січня звітного року і до 20 лютого цього ж року подають декларацію з розбиттям річної суми рівними частинами поквартально (п.п. 267.6.4 ПКУ).

Останній день її подання у 2019 році — 19 лютого

Зверніть увагу: «транспортну» декларацію подаємо контролюючому органу за місцем реєстрації легкових автомобілів, які є об’єктами оподаткування.

Якщо ж надалі (протягом року) відбуваються будь-які зміни (купили нове авто, продали старе, авто знищене в ДТП і т. д.), у звітності необхідно буде врахувати такі зміни шляхом подання уточнюючої декларації. Деталі — у «Податки та бухгалтерський облік», 2018, № 88, с. 27.

Форма декларації з транспортного податку затверджена наказом Мінфіну від 10.04.2015 р. № 415 (у редакції наказу Мінфіну від 27.06.2017 р. № 595). Це та ж форма декларації, яку ви використовували для нарахування податку в попередньому році.

При заповненні декларації дотримуємося підказок у виносках до такої декларації. Складнощів із цим виникнути не повинно. Але врахуйте декілька нюансів.

Оскільки податкові зобов’язання з транспортного податку обчислюються станом на 1 січня звітного року, в декларації відображаємо дані станом на 01.01.2019 р.

Але якщо в таких даних відбудуться зміни до граничної дати подання декларації (підприємство придбає нове авто, продасть старе, авто буде знищено в ДТП тощо) або стане відомо, що легковичку виповниться 5 років протягом року, то ці дані вам потрібно зазначити вже у звітній декларації. Це позбавить вас від подання уточненки в майбутньому. При цьому податок за такі авто потрібно нарахувати не за весь рік, а виходячи з періодів (місяців) використання їх на підприємстві.

Річну суму податку ділимо рівними частинами по кварталах (колонки 11 — 14). При цьому дотримуємося правила округлення: за кожен квартал округлення здійснюється за загальними правилами, окрім IV кварталу. Сума транспортного податку за останній квартал визначається як різниця між річною сумою податку і сумою податку за попередні звітні квартали.

Порядок сплати податку

Податок сплачують за місцем реєстрації об’єктів оподаткування (авто). Він підлягає зарахуванню до відповідного місцевого бюджету (п.п. 267.7.1 ПКУ).

Строки сплати податку юридичними особами — авансовими внесками щоквартально до 30 числа місяця, що настає за звітним кварталом (п.п. «б» п.п. 267.8.1 ПКУ). Святково-вихідні перенесення в цьому випадку не діють. Тобто якщо 30-те число в такому місяці припадає на вихідний/святковий день, податок слід сплатити раніше.

Це означає, що

за I квартал 2019 року останній день для сплати податку — 29.04.2019 р.,

за ІІ квартал — 29.07.2019 р., за ІІІ квартал — 29.10.2019 р., за IV квартал — 29.01.2020 р.

Якщо декларація вперше подана в середині кварталу (наприклад, протягом місяця з дня виникнення права власності на новопридбаний об’єкт), то сплатити податок слід за підсумками неповного кварталу, в якому була подана «транспортна» декларація.

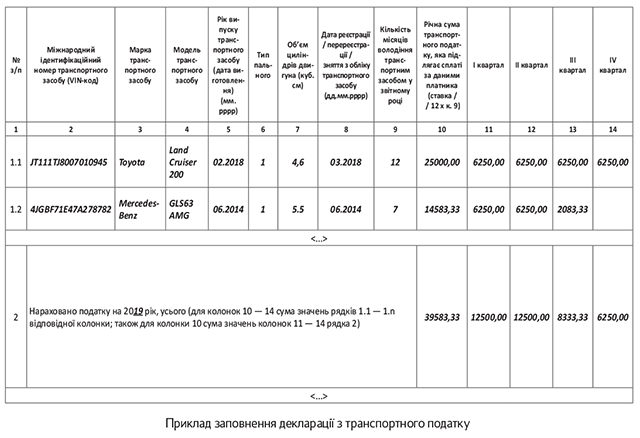

Приклад

Станом на 01.01.2019 р. підприємство є власником двох дорогих легкових автомобілів:

— Toyota Land Cruiser 200 (дата виготовлення — 02.2018 р., а середньоринкова вартість на 01.01.2019 р. становить 1,7 млн грн.);

— Mercedes-Benz GLS63 AMG (дата виготовлення — 07.2014 р., а середньоринкова вартість на 01.01.2019 р. становить 1,8 млн грн.).

Обидва авто входять до переліку Мінекономрозвитку як об’єкти оподаткування транспортним податком. Тобто підприємству слід заповнити і подати «транспортну» декларацію (див. рисунок далі).

Вік Toyota Land Cruiser 200 дозволяє їй залишатися об’єктом оподаткування транспортним податком протягом усіх 12 місяців 2019 року. Тому сума становитиме 25 000 грн. Розбиваємо її на квартали. У результаті в кожному кварталі необхідно буде сплатити по 6250 грн.

А ось Mercedes-Benz GLS63 AMG виповниться 5 років у липні 2019 року. Тому нараховувати транспортний податок за останнє авто слід за період з 1 січня такого року до початку місяця, що настає за місяцем, у якому вік такого автомобіля досягне 5 років (п.п. 267.6.7 ПКУ). Тобто до 01.08.2019 р.

Отже, сума податку за 2019 рік становитиме 14583,33 грн. (25000 грн. : 12 х 7).

При цьому в декларації цю суму не потрібно розбивати на весь рік, а сплатити податок тільки за ті місяці (квартали), поки автомобілю не виповнилося 5 років (категорія 111.05 БЗ). При цьому в I і II кварталах (з 01.01 по 01.07.2019) за таку машину слід сплачувати податок у звичайному (квартальному) розмірі — 6250 грн.

А щоб з’ясувати, яку суму слід сплатити за неповний квартал, потрібно ставку податку (25000 грн.) поділити на 12 і помножити на кількість місяців у такому кварталі, за які автомобілю ще не виповнилося 5 років з урахуванням місяця, у якому цей вік уже досягнутий. Виходить 2083,33 грн. (25000 грн. : : 12 х 1).

Після проведення розрахунків заповнимо саму декларацію (див. рисунок).

Як бачимо, нічого складного в заповненні податкової декларації з транспортного податку немає. Головне, вчасно її подати і своєчасно сплатити податок.