Чи є помилка

Алгоритм заповнення декларації з єдиного податку третьогрупників достатньо простий: спочатку визначаємо суму доходу (ряд. 08), потім розраховуємо суму податку (ряд. 12 і 14). Декларації за другий і подальші періоди року заповнюються наростаючим підсумком. Тому із суми податку, розрахованої за весь період, потрібно відняти суму податку, нараховану в попередньому періоді (ряд. 13). У результаті за ряд. 14 виходимо на правильний показник, очищений від результатів попередніх періодів. Ця сума є погодженою сумою податкового зобов’язання і підлягає сплаті до бюджету.

Тому якщо ряд. 13 не був заповнений, а показник ряд. 12 просто перенесений до ряд. 14, то, на жаль, це свідчить про допущену помилку. Нехай технічна, але помилка все одно була.

По-людськи зрозуміло, що як такої помилки не було, сума податку була сплачена до бюджету в правильній сумі, та й штучно викривляти податок ніхто не збирався. Але ще раз звернемо увагу: саме ряд. 14 показує погоджену суму податку, що підлягає сплаті до бюджету.

У цьому випадку вона була завищена. Тому платіж на меншу (фактичну) суму призведе до виникнення податкового боргу (п.п. 14.1.175 ПКУ).

Які наслідки

Борг. Згідно зі ст. 59 ПКУ, якщо борг перевищує 60 нмгд (1020 грн.), то платникові податків направляється податкова вимога (наша ситуація — самостійне подання декларації і несплата за нею виділена особливо в п. 59.4 ПКУ). Для платника ЄП борг призводить до неприємних наслідків — імовірність злетіти зі спрощеної системи. Його наявність на кожне перше число місяця протягом двох послідовних кварталів — підстава для переходу на загальну систему (ч. 8 п.п. 298.2.3 ПКУ). При цьому залишити лави спрощенців необхідно в останній день другого з двох послідовних кварталів.

Якщо самостійно платник податків не перейде на загальну систему, податківці скинуть його силою. Пункт 299.11 ПКУ дозволяє їм анулювати реєстрацію з першого числа місяця, наступного за кварталом, у якому допущено порушення. Утім, податківці вважають, що вони можуть анулювати реєстрацію платника єдиного податку в останній день календарного місяця, у якому минув граничний строк погашення податкового боргу (БЗ 107.09). Детально це питання ми розглядали в «Податки та бухгалтерський облік», 2019, № 19, с. 16.

Штраф. Несвоєчасна сплата податку призводить до штрафу згідно зі ст. 126 ПКУ. Проте відразу податківці його застосувати не можуть. Річ у тому, що наша ситуація хоч і підпадає під дію цієї норми (несплата узгодженої суми у встановлені ПКУ строки), але самі штрафи розраховуються від сплаченої суми. Якщо платник податків нічого не платить, то штрафу бути не може.

Тут усе залежить від того, хто перший виявить цю помилку — податківці чи сам платник податків:

— якщо податківці, то відкрутитися від штрафу не вийде (порушення буде зафіксовано в акті й сплата податку автоматом призведе до штрафу);

— якщо платник податків, то вважаємо, що тут працюватимуть інші правила: правила виправлення помилки (штрафу згідно з п. 126 ПКУ не буде).

Утім, іноді податківці все одно намагаються застосувати штрафи. Їх логіка ґрунтується на тому, що надання УД зі зменшенням податку вважається погашенням податку. Ця думка не витримує критики. Не згодні з нею і судді. У спорах вони підтримують платників податків (детальніше див. «Податки та бухгалтерський облік», 2019, № 10, с. 10).

Адмінштраф. За несплату або несвоєчасну сплату податку вона передбачена тільки для посадових осіб підприємств, організацій і установ (ст. 1632 КУпАП). Тому на фізосіб-єдиноподатників цей адмінштраф накласти не вийде.

Як виправити помилку

Чим раніше ви виправите цю помилку, тим краще. Головне — устигнути до перевірки. Тому виправлятися через поточну декларацію не радимо: шанс нарватися на перевірку збільшується. Причому якщо ви не заповнили ряд. 13 відразу в декількох деклараціях року, то виправляти потрібно кожну із цих помилкових декларацій.

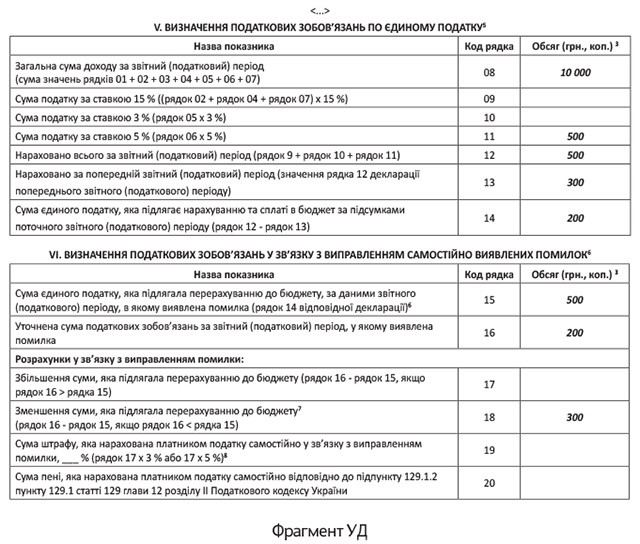

А механізм самого виправлення нескладний. Потрібно просто подати УД з правильно заповненим розділом V, тобто так, як ніби жодної помилки не було. А сама помилка коригується в розд. VI. У нашому випадку заповненими будуть ряд. 15 і 16, а також ряд. 18, до якого без знака вписується сума помилки. Жодні самоштрафи, пені платити не потрібно, оскільки відбулося завищення податку.

При виправленні в поточній декларації власне виправлення пройде тільки за розд. VI, а в розд. V зазначають поточні показники (причому якщо це помилка поточного року, то ряд. 13 заповнюємо в загальному порядку, тобто зазначаємо показник ряд. 12 декларації за минулий період).

Проілюструємо виправлення помилки через УД, припустивши, що вона допущена в декларації за 2018 рік, а виявлена в травні 2019 року (див. рис. нижче).

Оскільки помилка допущена в минулому році, то до декларації за півріччя 2019 року і подальші періоди дані уточнюючої декларації не заносяться.