Перш ніж почати працювати з готівкою, потрібно здійснити низку підготовчих процедур, у тому числі «озброїтися» відповідними внутрішніми документами. Керівництво до зазначених дій ви знайдете в цьому розділі спецвипуску. Але почати ми хочемо з азів — «готівкової» термінології та правил організації каси підприємства. Отже, поїхали!

1.1. «Готівкові» ази

Вивчаємо терміни

Спершу розберемо такі поняття, як «готівка» й «готівкові розрахунки». Їх визначення нам надає Положення № 148. До нього і звернемося.

Так, відповідно до п.п. 3 п. 3 згаданого Положення готівка — це грошові знаки національної валюти України (банкноти і монети, у тому числі розмінні, обігові, пам’ятні монети, які є платіжними засобами).

У свою чергу, під готівковими розрахунками слід розуміти платежі готівкою суб’єктів господарювання і фізичних осіб за реалізовану продукцію (товари, виконані роботи, надані послуги), а також за операціями, які безпосередньо не пов’язані з реалізацією продукції (товарів, робіт, послуг) та іншого майна (п.п. 5 п. 3 Положення № 148).

Суб’єкти господарювання здійснюють готівкові розрахунки між собою і з фізичними особами за рахунок готівкової виручки або коштів, отриманих у банках

При цьому готівкові розрахунки здійснюють через:

— касу підприємства з оформленням прибуткових касових ордерів (далі — ПКО) і видаткових касових ордерів (далі — ВКО)*;

* Про оформлення цих документів ви можете прочитати в розділі 4 «Документування касових операцій».

— реєстратори розрахункових операцій (далі — РРО) або з використанням розрахункових книжок (далі — РК)**;

** Про застосування РРО і РК ми говорили в спецвипуску «Податки та бухгалтерський облік», 2019, № 23.

— установи банків або небанківські фінансові установи шляхом внесення готівки для перерахування на відповідні рахунки інших суб’єктів господарювання або фізосіб. Зверніть увагу: такі розрахунки для платників коштів є готівковими, а для одержувачів — безготівковими (п. 10 Положення № 148).

Останні два варіанти готівкових розрахунків ми сьогодні залишимо «за бортом» нашої уваги, а зосередимося виключно на організації проведення готівкових розрахунків через касу із застосуванням касових ордерів.

Каса підприємства

Тут теж розпочнемо з визначення. Так, під касою п.п. 8 п. 3 Положення № 148 розуміє приміщення або місце здійснення готівкових розрахунків, а також приймання, видачі, зберігання готівки, інших цінностей та касових документів.

Виходячи з наведеного визначення касою можна вважати:

— окреме приміщення (кімнату), обладнане відповідно до вимог, що пред’являються до зберігання грошових та інших цінностей;

— робоче місце касира (у тому числі якщо воно розташоване в приміщенні, у якому працюють інші працівники бухгалтерії), на якому здійснюються готівкові розрахунки та ведеться касова книга;

— місце проведення готівкових розрахунків у торговельній точці (точці надання послуг, виконання робіт).

Зауважте:

підприємства, що здійснюють готівкові розрахунки, повинні мати касу в обов’язковому порядку*

* Як із цим справи в підприємців, див. у розділі 9 «Касові операції в підприємців».

Про це чітко говорить абзац перший п. 38 Положення № 148.

Усі обов’язки з організації каси на підприємстві лежать на його керівнику.

Так, відповідно до вже згаданого п. 38 Положення № 148 керівники підприємств повинні забезпечити:

— належне облаштування кас;

— надійне зберігання готівкових грошових коштів у касах;

— схоронність готівкових коштів під час їх транспортування.

І запам’ятайте ще два важливі «касові» моменти:

1) у касі не можна зберігати готівку та інші цінності, що не належать підприємству (абзац другий п. 38 Положення № 148);

2) виносити касові документи з приміщення підприємства можна тільки за наявності письмового дозволу керівника або головного бухгалтера (абзац другий п. 35 Положення № 148). При цьому документи обов’язково мають бути повернені до приміщення підприємства до кінця робочого дня.

На цьому з азами закінчимо й перейдемо до практичних питань.

1.2. Складаємо внутрішні документи

Для роботи з готівкою потрібно встановити чіткі правила здійснення касових операцій. Зробити це можна у двох таких документах:

1) наказі про касову дисципліну і

2) Порядку оприбуткування готівки в касі підприємства.

Про те, що це за документи і як їх правильно скласти, наша подальша розмова.

Наказ про касову дисципліну

Усім підприємствам, які працюють з готівкою, рекомендуємо видати наказ про касову дисципліну. Законодавство прямо не зобов’язує цього робити, проте такий документ буде корисний будь-якому «готівковорозрахунковому» підприємству. Він сприяє поліпшенню організації касової роботи, а також дотриманню вимог Положення № 148.

Вирішили дотримуватися наших рекомендацій? Тоді зауважте, що, на нашу думку, доцільно включити до такого наказу. Так, у наказі про касову дисципліну не зайвим буде:

— зазначити, хто є особою, відповідальною за організацію та ведення касових операцій на підприємстві (касир, бухгалтер, головний бухгалтер тощо);

— перелічити осіб, на яких покладаються обов’язки касира під час його тимчасової відсутності (на період відпустки, тимчасової непрацездатності тощо). Про те, як оформити тимчасову заміну касира, див. розділ «Касир на підприємстві» цього спецвипуску;

— установити необхідність укладення з працівником, який виконує обов’язки касира, договору про повну індивідуальну матеріальну відповідальність (більше про це ви дізнаєтеся з підрозділу 2.4 розділу «Касир на підприємстві»);

— вказати на необхідність ознайомлення працівника, який виконує обов’язки касира, з вимогами Положення № 148 і внутрішнім Порядком оприбуткування готівки в касі підприємства (див. нижче підрозділ «Порядок оприбуткування готівки в касі підприємства»);

— установити періодичність проведення інвентаризації каси (детальніше про інвентаризацію каси — у розділі 10 «Контроль за дотриманням касової дисципліни»);

— установити відповідального за отримання готівки в банку, а також за своєчасне здавання суми коштів, що перевищує встановлений на підприємстві ліміт каси*, до установи банку;

* Про ліміт каси читайте в розділі 5 «Ліміт каси».

— описати схему документообігу при оформленні касових операцій, у тому числі перелічити осіб, уповноважених керівником на підписання видаткових касових документів (про порядок документального оформлення касових операцій детально читайте в розділі 4 «Документування касових операцій»);

— визначити особу, яка здійснюватиме контроль за виконанням вимог наказу;

— передбачити інші особливості здійснення касових операцій на підприємстві.

Але зауважте: це лише примірний перелік відомостей, що зазначаються в наказі. Чітких законодавчих настанов із цього приводу немає. Тому підприємство на власний розсуд може прибрати з такого наказу непотрібну або додати необхідну, на його думку, інформацію.

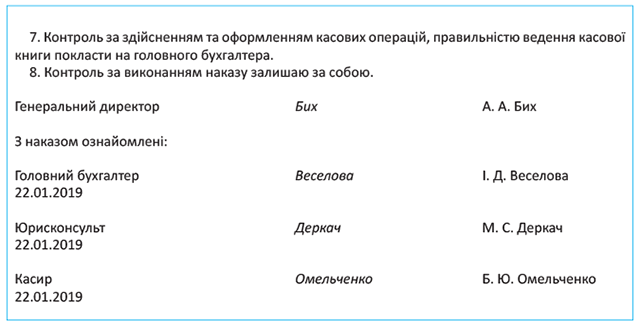

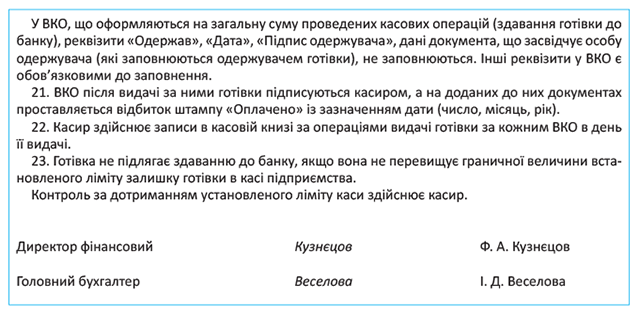

Щоб зорієнтувати вас у складанні власного наказу про касову дисципліну, наведемо приклад.

Порядок оприбуткування готівки в касі підприємства

На відміну від наказу про касову дисципліну, Порядок оприбуткування готівки в касі підприємства є обов’язковим для кожної юрособи. Такий обов’язок установлює п. 12 Положення № 148.

При цьому враховуйте дві основні вимоги до змісту такого документа:

1) у ньому мають бути максимально враховані особливості роботи як підприємства, так і його відокремлених підрозділів:

— внутрішній трудовий розпорядок;

— режим роботи;

— графіки змінності;

— порядок та особливості здавання готівкової виручки до банку;

2) розроблений Порядок повинен відповідати вимогам Положення № 148 і не суперечити законодавству України.

Інших вказівок щодо складання Порядку оприбуткування готівки в касі підприємства Положення № 148 не надає. А отже, діяти ви можете на власний розсуд.

Зауважте: для відокремлених підрозділів підприємства Порядок оприбуткування готівки в касі встановлюється і доводиться внутрішніми документами підприємства*.

* Детально про касові операції у відокремлених підрозділах ви можете дізнатися з розділу 8 «Касові операції у відокремленому підрозділі».

Причому за наявності відокремлених підрозділів підприємство, на наш погляд, може розробити:

— єдиний Порядок, що регулює особливості оприбуткування готівки по підприємству в цілому (включаючи його відокремлені підрозділи), або

— окремий Порядок для каси головного підприємства та окремий (окремі) — для кас відокремлених підрозділів (чи кожного такого підрозділу).

На нашу думку, у внутрішньому Порядку оприбуткування готівки в касі підприємства є сенс прописати:

— яким чином і на підставі яких касових документів здійснюватиметься оприбуткування готівки;

— чи вестимуть касові книги відокремлені підрозділи (про касові книги у відокремлених підрозділах читайте в підрозділі 8.1 розділу 8 «Касові операції у відокремленому підрозділі»);

— порядок здавання готівкової виручки (підприємством до банків — самостійно, через інкасаторів чи за допомогою операторів поштового зв’язку, національних операторів або небанківських фінустанов; відокремленими підрозділами — безпосередньо до каси юрособи, до банку або до небанківської фінустанови);

— строки здавання готівки відокремленими підрозділами до каси підприємства з урахуванням внутрішнього трудового розпорядку, режиму роботи, графіків змінності (якщо відокремлені підрозділи здають готівку до каси підприємства);

— механізм взаємодії між бухгалтерією підприємства та відокремленими підрозділами, якщо їх режими роботи не збігаються;

— посади осіб, відповідальних за здавання та оприбуткування готівки;

— строки здавання готівкової виручки до банку.

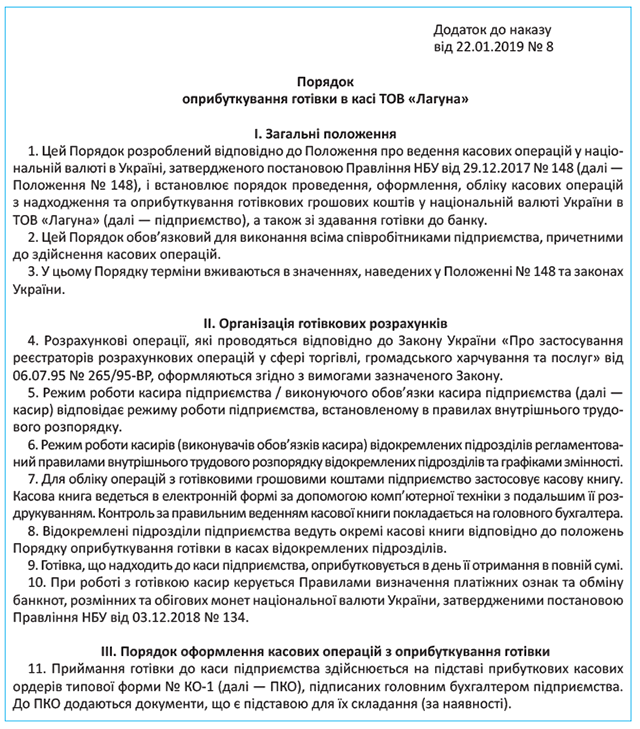

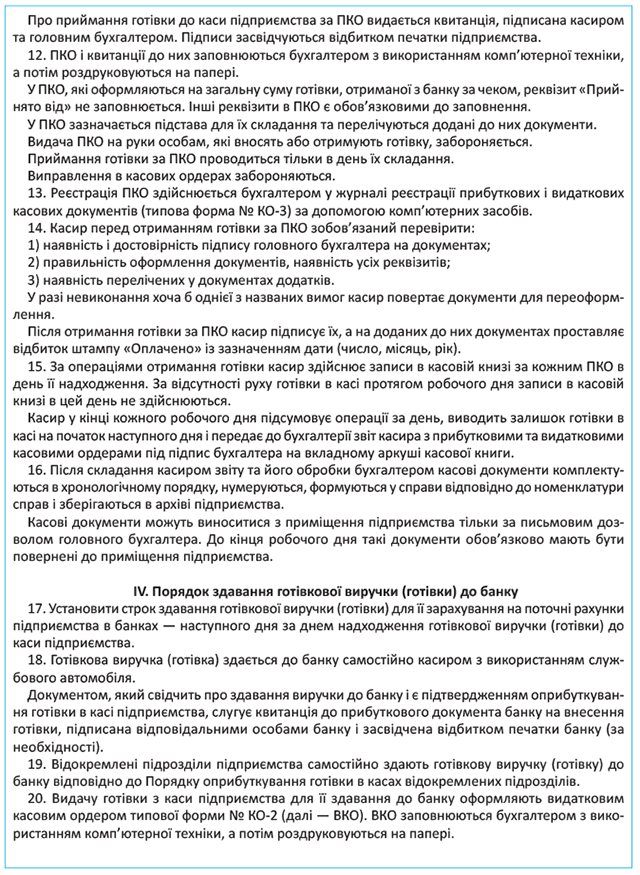

Нижче пропонуємо вашій увазі наочний зразок того, як може виглядати Порядок оприбуткування готівки в касі підприємства.

висновки

- Підприємства, що здійснюють готівкові розрахунки, обов’язково повинні мати касу.

- Усі обов’язки з організації каси на підприємстві покладені на його керівника.

- Підприємства перед початком здійснення готівкових розрахунків повинні в обов’язковому порядку розробити і затвердити Порядок оприбуткування готівки в касі підприємства / його відокремлених підрозділів, а також, за бажанням, видати наказ про касову дисципліну.