3.4. Таблиця 5 Звіту за формою № Д4: практичні ситуації

Про порядок заповнення граф таблиці 5 Звіту за формою № Д4 ви могли прочитати на с. 22. Час впровадити теорію в практику ☺.

Розглянемо на конкретних прикладах особливості відображення відомостей про трудові (цивільно-правові) відносини в таблиці 5 Звіту з ЄСВ.

Прийняття/звільнення

Інформацію про дату початку та/або закінчення трудових відносин обов’язково відображаємо в таблиці 5 Звіту за формою № Д4 окремим рядком.

Причому якщо працівника приймаємо на основне місце роботи, то в графі 8 зазначаємо категорію особи «1», якщо за сумісництвом (у тому числі внутрішнім) — «2» (див. приклади 3.1 і 3.2 на с. 33).

Якщо працівник протягом одного звітного місяця був:

— прийнятий, а потім звільнений, то на нього формуємо один рядок, зазначаючи в ньому і дату прийняття (графа «дата початку»), і дату звільнення (графа «дата закінчення») в графі 11 (див. приклад 3.3 на с. 33);

— звільнений, а потім знову прийнятий на роботу до цього ж роботодавця, то на нього заповнюємо два рядки в таблиці 5: перший — з датою припинення трудових відносин (графа «дата закінчення»), другий — з датою початку трудових відносин (графа «дата початку») (див. приклад 3.4 на с. 33).

Знайомимося з практичними прикладами на рис. 3.1 (див. с. 33).

Переведення

Одна з підстав для формування таблиці 5 Звіту за формою № Д4 — це переведення працівника на іншу постійну посаду (роботу) у того ж страхувальника.

Відомості про тимчасове переведення (наприклад, згідно зі ст. 33 або 34 КЗпП) до таблиці 5 вносити не потрібно.

Майте на увазі: не вважається переведенням на іншу роботу переміщення працівника на тому ж підприємстві на інше робоче місце, до іншого структурного підрозділу в тій же місцевості, доручення роботи на іншому механізмі або агрегаті в межах спеціальності, кваліфікації або посади, обумовленої трудовим договором.

Також не є переведенням зміна найменування посади (роботи) працівника у зв’язку з приведенням її у відповідність із Класифікатором професій у разі, якщо умови праці, посадові (робочі) обов’язки залишилися колишніми. Адже згідно з п. 31 постанови Пленуму ВСУ «Про практику розгляду судами трудових спорів» від 06.11.92 р. № 9 переведенням на іншу роботу вважається доручення працівнику роботи, яка не відповідає спеціальності, кваліфікації або посаді, визначеній трудовим договором.

Переведення на іншу постійну роботу відображаємо двома рядками. Перший рядок — з датою закінчення роботи на попередній посаді (графа 11 «дата закінчення»), другий — з датою початку роботи на новій посаді (графа 11 «дата початку»).

За обома рядками обов’язково мають бути заповнені кадрові графи 12 — 15!

За першим рядком (з датою закінчення роботи на попередній посаді) графу 17 не заповнюємо (див. приклад 3.5 на с. 35).

Зверніть увагу: якщо переведення відбувається з 1-го числа календарного місяця, то «перевідні» рядки у вас будуть «розірвані» і відображені в таблицях 5 форм № Д4 за різні звітні періоди. Так, наприклад, якщо працівника переводять на іншу постійну роботу з 1 жовтня 2019 року, то дата закінчення роботи за попередньою посадою (30 вересня) буде відображена в таблиці 5 Звіту за формою № Д4 за вересень 2019 року, а дата початку роботи за новою посадою (1 жовтня) — у таблиці 5 Звіту за формою № Д4 за жовтень.

Якщо ж переведення в середині місяця, то проблем немає: «перевідні» рядки будуть відображатися в таблиці 5 в одному звітному періоді.

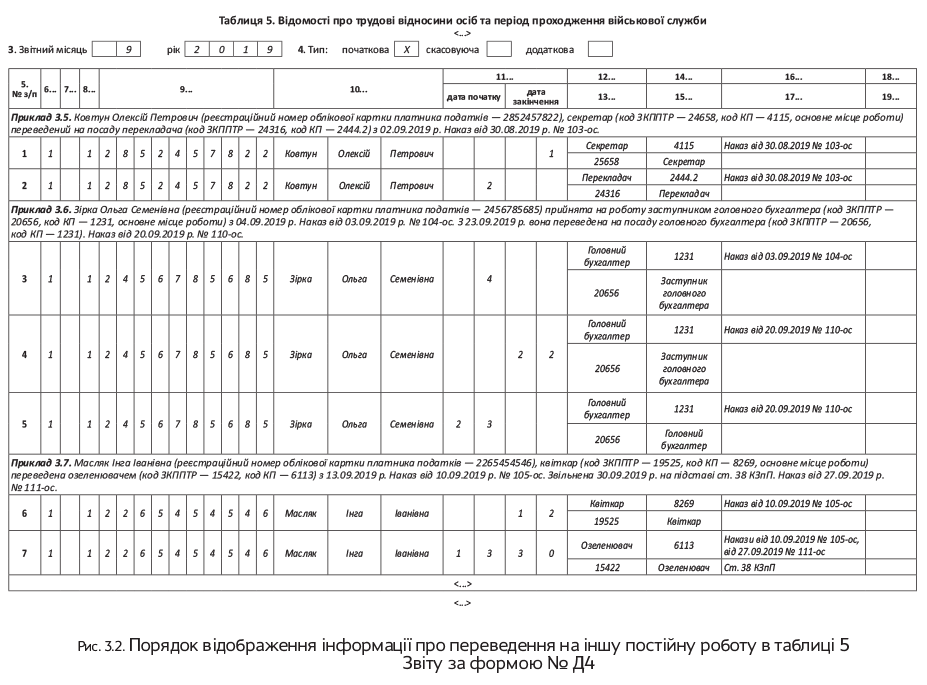

У разі коли працівник в одному місяці був прийнятий на роботу і переведений на іншу посаду, на нього в таблиці 5 формують три рядки. Перший рядок — із датою прийняття на роботу. Другий — із датою закінчення роботи за посадою, на яку був прийнятий працівник. Третій — із датою початку роботи за новою посадою (див. приклад 3.6 на с. 35).

Якщо ж працівник в одному місяці був переведений на нову посаду і звільнений, то на нього формуємо два рядки в таблиці 5 Звіту за формою № Д4. Перший рядок — із датою закінчення роботи на попередній посаді. Другий — із датою початку роботи за новою посадою, на яку переведений працівник і з датою припинення трудового договору (див. приклад 3.7 на с. 35).

Розглянемо озвучене вище на конкретних прикладах (див. рис. 3.2 на с. 35).

«Дитячі» відпустки

У таблиці 5 Звіту за формою № Д4 відображаємо початок/закінчення тільки таких трьох «дитячих» відпусток:

— відпустки у зв’язку з вагітністю та пологами — код категорії «5» у графі 8;

— відпустки для догляду за дитиною до 3 років — код категорії «6» у графі 8;

— відпустки для догляду за дитиною від 3 до 6 років — код категорії «4» у графі 8.

Усі інші відпустки до таблиці 5 потрапити не повинні.

Незалежно від виду «дитячої» відпустки кадрові графи 12 — 15 таблиці 5 заповнювати не потрібно

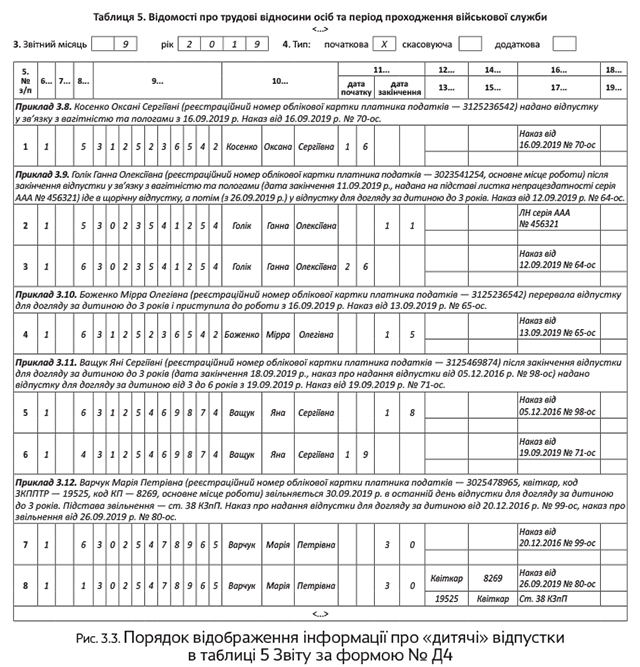

Розпочнемо з відпустки у зв’язку з вагітністю та пологами (див. приклад 3.8 на с. 36). На практиці не рідкість, коли така відпустка продовжується на підставі листка непрацездатності на 14 календарних днів. При цьому в таблиці 5 закінчення такої відпустки відображаємо з урахуванням продовження.

Якщо в працівниці у звітному місяці закінчилася відпустка у зв’язку з вагітністю та пологами і почалася відпустка для догляду за дитиною до 3 років (закінчилася відпустка для догляду за дитиною до 3 років і почалася відпустка для догляду за дитиною від 3 до 6 років), то на неї в таблиці 5 формуємо два рядки. Один — із датою закінчення першої відпустки, другий — зі датою початку наступної відпустки для догляду (див. приклад 3.9 на с. 36).

Якщо працівниця, яка перебуває у відпустці для догляду за дитиною до 3 років, не перериваючи її, вийшла на роботу на умовах неповного робочого часу на своє робоче місце в того ж роботодавця, то такий вихід у таблиці 5 не відображаємо. Адже тут немає ні початку нових трудових відносин, ні закінчення відпустки до 3 років.

Якщо ж працівниця перервала відпустку для догляду за дитиною до 3 років, то в таблиці 5 обов’язково формуємо рядок з датою закінчення такої відпустки. А ось рядка з датою початку роботи після закінчення відпустки в таблиці 5 бути не повинно. Адже трудові відносини не переривалися (див. приклад 3.10 на с. 36).

Переходимо до такої підстави для формування таблиці 5, як відпустка для догляду за дитиною від 3 до 6 років (див. приклад 3.11 на с. 36). Відповідно до п. 3 ч. 1 ст. 25 Закону про відпустки таку відпустку надають, якщо дитина потребує домашнього догляду.

У більшості випадків на практиці довідка про необхідність домашнього догляду за дитиною видається на 6 місяців. Якщо після закінчення цього строку дитина все ще потребує догляду, видається новий медичний висновок. Проте в таблиці 5 цю відпустку не відображаємо «нарізкою» по 6 місяців, а зазначаємо дату початку й останній день такої відпустки.

А як бути, якщо працівник звільняється, перебуваючи у відпустці для догляду за дитиною до 3 (6) років? Тоді в таблиці 5 на такого працівника формуємо два рядки: перший — із датою закінчення відпустки для догляду, другий — із датою припинення трудових відносин і підставою звільнення. Причому якщо працівник звільняється:

— в період відпустки для догляду, то в графі 16 таблиці 5 за двома рядками документом-підставою буде наказ (розпорядження) про припинення трудового договору;

— останнім днем відпустки, то в таблиці 5 за рядком з датою закінчення відпустки в графі 16 зазначаєте реквізити останнього наказу (розпорядження) про надання (продовження) такої відпустки, а за рядком із датою звільнення — реквізити наказу (розпорядження) про звільнення (див. приклад 3.12 на с. 36).

Тепер можна впроваджувати теорію в практику (див. рис. 3.3).

ЦПД

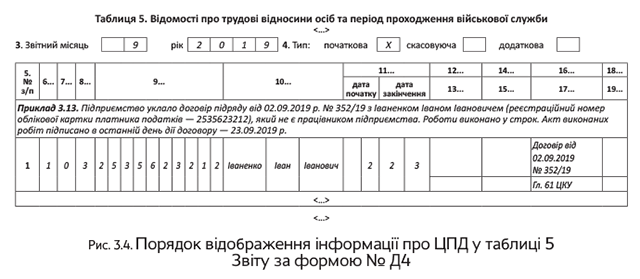

Інформацію про дату початку та/або закінчення цивільно-правових відносин відображаємо в таблиці 5 Звіту за формою № Д4 з категорією особи «3» в графі 8.

Цікавий момент! Пенсійний фонд у п. 1.2 Опису формату Звіту дійшов висновку, що в таблиці 5 відомості про початок і закінчення цивільно-правових відносин у межах:

— договору підряду (виконання робіт) вносяться відповідно до строків, зазначених у самому договорі;

— договору про надання послуг — згідно з актом про їх надання. Так, наприклад, якщо договір про надання послуг укладено на період з 1 по 30 вересня, але в акті про надані послуги зазначено, що послуги фактично надавалися тільки 3, 10, 17 і 24 вересня, то виходячи з роз’яснень Пенсійного фонду, страхувальнику в таблиці 5 потрібно заповнити 4 рядки за таким ЦПД. Із зазначенням за кожним рядком у графі 11 однакової дати початку/закінчення ЦПД — «3 — 3», «10 — 10», «17 — 17», «24 — 24». А якщо в акті не зазначено конкретних дат отримання послуг? Тоді, вважаємо, графу 11 можна заповнювати за тими ж правилами, що і для договору підряду.

Важливо! За рядками з датами початку/закінчення ЦПД «кадрові» графи 12 — 15 не заповнюємо.

Інформацію відображаємо за кожним укладеним ЦПД на виконання робіт (надання послуг) (див. рис. 3.4).

3.5. Таблиця 6 Звіту за формою № Д4: практичні ситуації

Таблиця 6 Звіту за формою № Д4 може налякати просто своїм виглядом. Чи не жарт — заповнити правильно 25 реквізитів/граф! Крім того, не слід забувати, що порядок відображення в цій таблиці кожної виплати, яка входить до бази нарахування ЄСВ, має свої особливості. Тому наша сьогоднішня мета — розглянути, розібрати і показати на прикладах, як правильно формувати в таблиці 6 Звіту за формою № Д4 рядки із сумами зарплати, відпускних, лікарняних, допомоги по вагітності та пологах і звичайно ж винагороди за виконані роботи (надані послуги) за ЦПД.

Заробітна плата

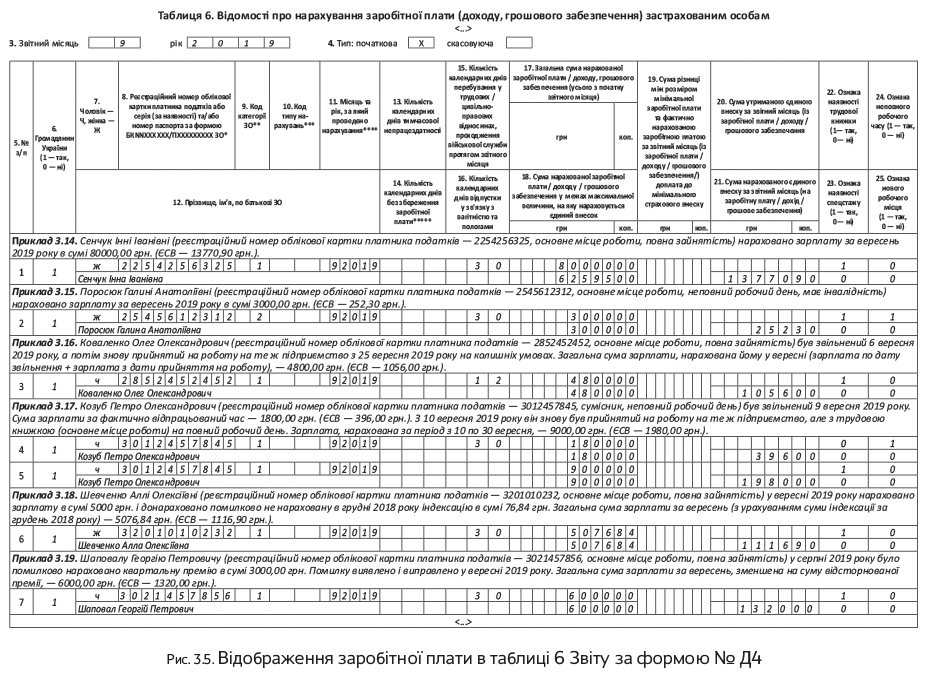

Звичайні роботодавці суму заробітної плати, нарахованої працівнику у звітному місяці, відображають у таблиці 6 з кодом категорії застрахованої особи в графі 9:

— «1» — якщо зарплату нараховано звичайному працівнику (ставка ЄСВ — 22 %);

— «2» — якщо зарплату нараховано працівнику з інвалідністю (ставка ЄСВ — 8,41 %);

— «47» — якщо нараховано середній заробіток «солдату підприємства», який проходить військову службу (ставка ЄСВ — 22 %);

— «66» — якщо середній заробіток нараховано «солдату підприємства», який має інвалідність (ставка ЄСВ — 8,41 %).

Якщо працівник у звітному місяці був звільнений, а потім прийнятий і при цьому показники граф 22 — 25 таблиці 6 не змінилися, на працівника формуємо один рядок із сумою заробітної плати. При цьому в графі 15 проставляємо загальну кількість днів у трудових відносинах протягом місяця (дні до дати звільнення + дні після дати звільнення) (див. приклад 3.16 на с. 39).

В іншому випадку, наприклад, коли працівник звільняється з місця роботи за сумісництвом і приймається на те ж підприємство за основним місцем роботи, заробітну плату, нараховану до звільнення (графа 22 — «0» — без трудової книжки) і після прийняття на роботу у звітному місяці (графа 22 — «1» — з трудовою книжкою), зазначаємо окремими рядками (див. приклад 3.17 на с. 39).

Якщо працівнику у звітному місяці донараховуємо зарплатні виплати, які помилково не були йому нараховані в попередніх звітних періодах, то суми донарахувань включаємо до фонду оплати праці поточного місяця (див. приклад 3.18 на с. 39). Тобто просто збільшуємо суму зарплати поточного місяця на донараховані суми, проставляючи в графі 11 таблиці 6 звітний місяць і рік. Це узгоджується з положеннями п.п. 3 п. 3 розд. IV Інструкції № 449 і п. 9 розд. IV Порядку № 435.

Як і у випадку з донарахуванням, сторнована сума зарплати за минулі місяці включається в зарплату того місяця, у якому було здійснено таке сторнування.

Тобто коригування проводиться за рахунок фонду оплати праці місяця сторнування

Тому в таблиці 6 Звіту за формою № Д4 такі коригування не зачіпають минулих звітних періодів і, відповідно, не виправляються як помилки (див. приклад 3.19 на с. 39).

Виняток з наведеного вище правила — ситуація, коли сторнування зарплати пов’язане з уточненням кількості відпрацьованого часу у зв’язку з відпусткою або тимчасовою непрацездатністю. У цьому випадку в таблиці 6 Звіту за формою № Д4 окремими рядками зазначаємо:

— зарплату, помилково нараховану за дні відпустки / тимчасової непрацездатності, і нарахований на неї ЄСВ зі знаком «мінус» (!). У графі 11 — місяць, за який була нарахована зарплата (а не проведення сторнування!);

— відпускні/лікарняні/декретні, нараховані замість відсторнованої зарплати (див. приклад 3.21 на с. 41).

Розглянемо порядок відображення зарплати в таблиці 6 Звіту за формою № Д4 на конкретних прикладах (див. рис. 3.5 на с. 39).

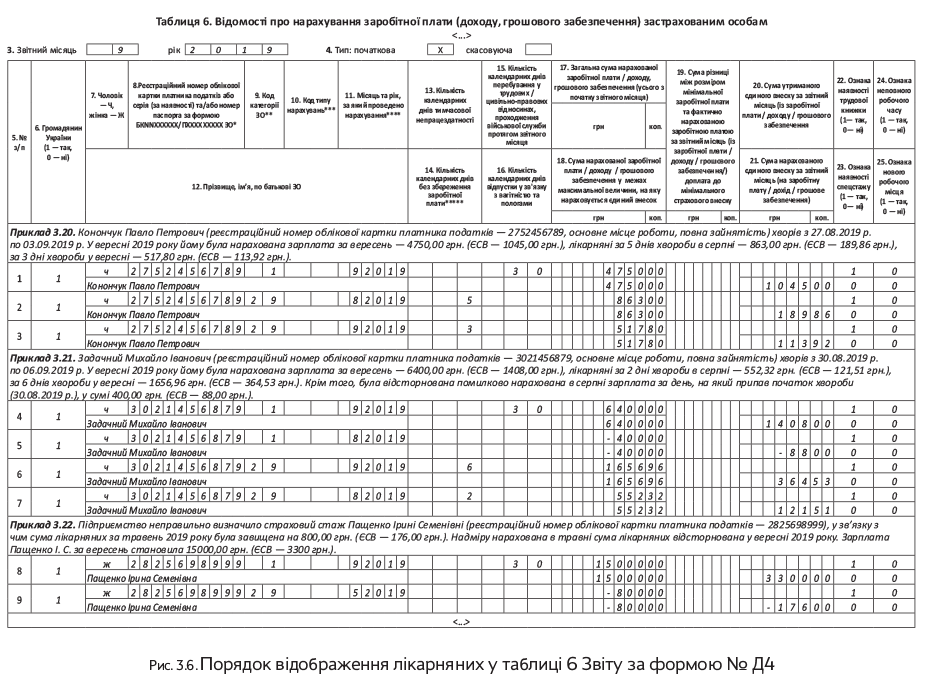

Лікарняні

Суму лікарняних відображаємо у звітності з ЄСВ, сформованій за той місяць, у якому вони були фактично нараховані в бухобліку. У таблиці 6 Звіту за формою № Д4 лікарняні відображаємо:

по-перше, окремо від інших виплат, нарахованих застрахованій особі у звітному місяці;

по-друге, з розбиттям за місяцями, на дні яких припадає період тимчасової непрацездатності і за які нараховано лікарняні.

Зверніть увагу: якщо маємо справу з внутрішнім сумісником, то

і зарплату, і лікарняні, нараховані за основним місцем роботи та за сумісництвом, відображаємо в таблиці 6 в окремих рядках

Переходимо до граф таблиці 6 Звіту за формою № Д4.

Якщо лікарняні нараховує звичайний роботодавець, то за рядком з їх сумою в графі 9 проставляємо код категорії:

— «29» — якщо непрацездатним був звичайний працівник підприємства або ФОП, до бази нарахування якого застосовували ставку ЄСВ 22 %;

— «36» — за працівником з інвалідністю, до бази нарахування якого застосовували ставку ЄСВ 8,41 %.

Далі в графі 11 зазначаємо місяць і рік, на який припадає період тимчасової непрацездатності. У свою чергу, в графі 13 відображаємо кількість календарних днів тимчасової непрацездатності, які припали на місяць, зазначений у графі 11, згідно з лікарняним листом (довідкою медичного закладу), за винятком днів непрацездатності, підтверджених довідкою про тимчасове звільнення від роботи у зв’язку з необхідністю догляду за хворою дитиною. Ці «виняткові» дні зазначаєте в графі 14 таблиці 6.

Графу 15 (кількість календарних днів у трудових відносинах) за рядком із сумою лікарняних заповнюємо, тільки якщо зарплата у звітному місяці працівнику не нараховувалася.

Інші графи за рядками з лікарняними заповнюємо в загальному порядку (див. приклади 3.20 і 3.21 на с. 41).

Важливо! Якщо виникла необхідність у поточному звітному періоді відкоригувати (донарахувати/відсторнувати) суму лікарняних, відображених у минулих звітних періодах, у зв’язку з виявленою помилкою, то це коригування в таблиці 6 проводимо таким чином:

— у графі 9 зазначаємо код категорії застрахованої особи, що відповідає лікарняним (див. вище);

— у графі 11 — місяць, на дні якого припадає тимчасова непрацездатність;

— графу 13 заповнюємо, тільки якщо спочатку неправильно визначили кількість днів тимчасової непрацездатності. Наприклад, працівник хворів 8 календарних днів, а ви зазначили 5 і нарахували лікарняні за 5 календарних днів. У такій ситуації в графі 13 проставляємо 3 календарні дні, за які донараховуються лікарняні. Якщо ж дні були визначені правильно, а помилилися в сумі лікарняних, то графу 13 за рядком з коригуванням не заповнюємо;

— при донарахуванні лікарняних у графах 17 і 18 зазначаємо донараховані суми (загальну і ту, що ввійшла до бази нарахування ЄСВ, відповідно);

— при сторнуванні суми оплати днів тимчасової непрацездатності відсторновані суми наводимо в графах 17 і 18 зі знаком «мінус» (див. приклад 3.22 на с. 41). Це узгоджується з положеннями п. 9 розд. IV Порядку № 435, які допускають внесення від’ємних сум доходу в разі відображення сторнованих сум відпускних, лікарняних, декретних.

Правильно відобразити суми лікарняних у таблиці 6 Звіту за формою № Д4 вам допоможе інформація, наведена на рис. 3.6 (див. с. 41).

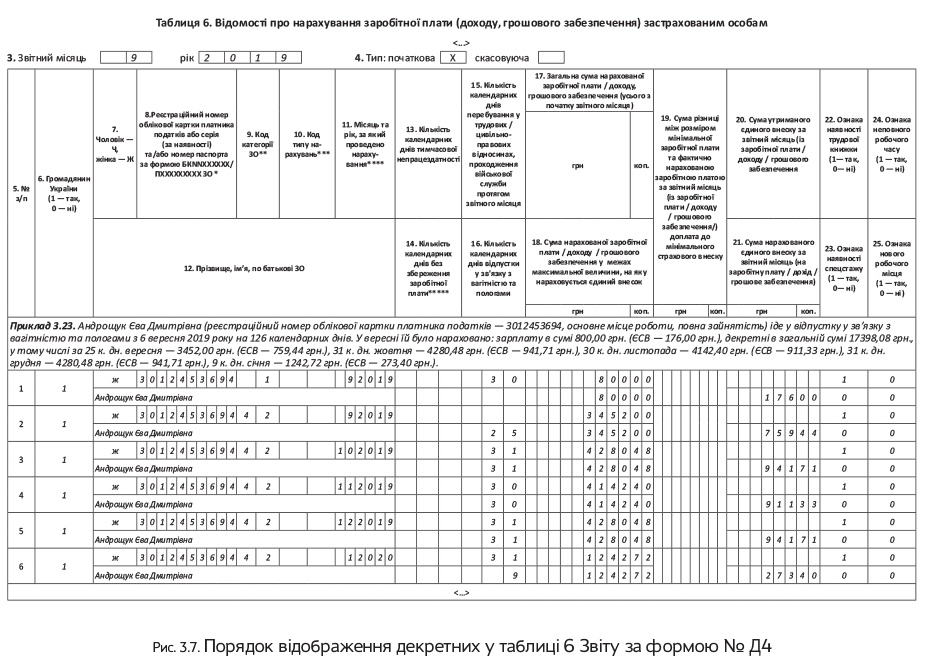

Декретні

Суму декретних відображаємо у звітності з ЄСВ, сформованій за той місяць, у якому вони були фактично нараховані в бухобліку. Але для правильного визначення суми ЄСВ (з метою порівняння з максимальною величиною бази нарахування ЄСВ і для виконання вимоги про сплату ЄСВ з МЗП) їх «розкидаємо» за місяцями, за які вони нараховані. Саме тому в таблиці 6 декретні відображаємо:

1) у тому місяці, у якому вони були нараховані;

2) не загальною сумою, а з розбиттям за місяцями відпустки у зв’язку з вагітністю та пологами (пропорційно дням такої відпустки в кожному з місяців).

Якщо декретні нараховує звичайний роботодавець, то за рядками з допомогою по вагітності та пологах у графі 9 зазначаємо код категорії:

— «42» — якщо в декретну відпустку йде звичайна працівниця підприємства або ФОП, до бази нарахування якої застосовували ставку ЄСВ 22 %;

— «43» — за працівницею з інвалідністю, до бази нарахування якої застосовували ставку ЄСВ 8,41 %.

Місяці і рік, на які припадає період відпустки у зв’язку з вагітністю та пологами, проставляємо в графі 11 таблиці 6, а кількість календарних днів декретної відпустки у відповідному місяці — у графі 16.

Окремо зупинимося на заповненні графи 15 таблиці 6.

У місяці початку декретної відпустки графу 15 заповнюємо за рядком із зарплатою

Якщо зарплата за такий місяць не нараховувалася (були тільки декретні), то кількість календарних днів у трудових відносинах проставляйте в рядку з декретними.

У рядках, де зазначаємо допомогу за майбутні повні місяці відпустки у зв’язку з вагітністю та пологами, графа 15 = графі 16. Тому в наступних звітних місяцях у таблиці 6 на декретницю рядки без сумових показників, але з даними в графі 15 заповнювати не доведеться.

У місяці завершення декретної відпустки, якщо вона закінчується не в останній календарний день місяця, значення графи 15 дорівнює кількості календарних днів у такому місяці.

Інші графи за рядками з допомогою по вагітності та пологах заповнюємо в загальному порядку (див. рис. 3.7 на с. 42).

Зверніть увагу: якщо у відпустку у зв’язку з вагітністю та пологами іде внутрішній сумісник, то і зарплату, і декретні, нараховані за основним місцем роботи та за сумісництвом, відображаємо в таблиці 6 в окремих рядках.

І ще один момент. Якщо у вас виникла необхідність відсторнувати/донарахувати вже відображені в минулих звітних періодах суми допомоги по вагітності та пологах, то таке коригування проводиться аналогічно виправленню суми лікарняних (див. с. 41).

Відпускні та компенсація за невикористану відпустку

Як ми зазначали раніше, в таблиці 6 слід відображати нараховані суми доходів, які входять до бази нарахування ЄСВ. Це випливає з положень п. 9 розд. IV Порядку № 435 і узгоджується з назвою граф таблиці 6 Звіту за формою № Д4.

При цьому при нарахуванні відпускних у госпрозрахункових підприємств є два варіанти:

1) усю їх суму ви можете нарахувати в тому місяці, в якому її виплачуєте;

2) відпускні можете нарахувати частинами — окремо по кожному місяцю, на який припадають календарні дні відпустки.

Важливо! Обидва варіанти є правильними (див. листи Мінфіну від 23.02.2018 р. № 35220-07-10/5151 та від 13.10.2017 р. № 35220-07-2/27938) і активно використовуються роботодавцями.

Відпускні відображаємо у Звіті за формою № Д4, сформованому за той місяць, у якому вони були фактично нараховані (у бухгалтерському обліку), в окремому рядку

Якщо відпускні наступного місяця (наприклад, жовтня) виплачують авансом у поточному місяці (у вересні), а нараховують у наступному місяці (жовтні), то вони у Звіт за формою № Д4 за поточний місяць (вересень) потрапити не повинні.

Якщо ж відпускні наступного місяця (жовтня) виплачують і нараховують у поточному місяці (у вересні), то їх слід відобразити у Звіті за формою № Д4 за поточний місяць (вересень). Але при цьому в графі 11 зазначають місяць, за який вони нараховані (жовтень).

За рядком з відпускними в графі 9 зазначаємо той же код категорії застрахованої особи, з яким відображаємо зарплату (у загальному випадку за звичайними працівниками — «1», за працівниками з інвалідністю — «2»).

Майте на увазі: для відпускних є свій код типу нарахувань. Таким чином, у графі 10 зазначаємо КТН «10».

Графу 15 за рядком з відпускними заповнюємо тільки в тому випадку, якщо працівнику у звітному місяці не нараховувалася зарплата.

На відміну від відпускних, компенсацію за дні невикористаної відпустки в таблиці 6 відображаємо в загальній сумі заробітної плати поточного місяця. Окремо її виділяти з КТН «10» у графі 10 таблиці 6 не потрібно.

Ще одна цікава ситуація: працівник «перегуляв» відпустку і звільняється. Як відобразити в таблиці 6 Звіту за формою № Д4 суму відрахувань при звільненні працівника за дні відпустки, які були надані в рахунок невідпрацьованої ним частини робочого року?

Суму сторнованих відпускних у таблиці 6 Звіту за формою № Д4 зазначаємо окремо від заробітної плати. При цьому проставляємо:

— у графі 10 — КТН «10»;

— у графі 11 — місяць і рік, за які раніше були нараховані «перегуляні» відпускні;

— у графах 17 і 18 — суму сторнованих відпускних зі знаком «мінус»;

— у графі 21 — також зі знаком «мінус» суму ЄСВ, що була нарахована на суму сторнованих відпускних.

Графи 22 — 25 заповнюємо в загальному порядку.

Увага! Оскільки «перегуляні» відпускні «прив’язані» до місяця, за який вони були нараховані, то їх сума зменшить базу нарахування ЄСВ такого місяця. А отже, якщо сума доходу виявиться меншою за МЗП, може виникнути необхідність розрахувати ЄСВ-різницю і донарахувати на неї ЄСВ. Детальніше про відображення ЄСВ-різниці див. на с. 44.

Приклади відображення в таблиці 6 Звіту за формою № Д4 відпускних ми наводили в спецвипуску «Податки та бухгалтерський облік», 2019, № 31, с. 79, 80 і 82.

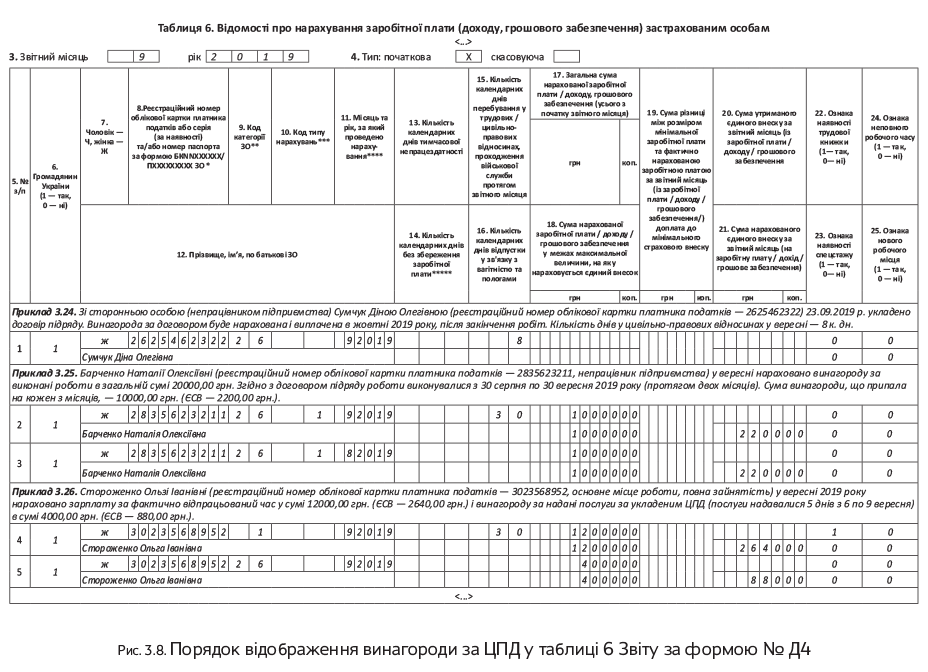

Винагорода за ЦПД

Суму винагороди за ЦПД включаємо у Звіт за формою № Д4, сформований за той місяць, у якому вона була нарахована в бухобліку.

У таблиці 6 винагороду, нараховану звичайним страхувальником, відображаємо в окремому рядку з кодом категорії застрахованих осіб «26» у графі 9.

Проте якщо строк виконання робіт / надання послуг за ЦПД перевищував один місяць, суму за договором ділимо на кількість календарних місяців, протягом яких діяв ЦПД. При цьому не важливо, повні це місяці чи ні. Так, наприклад, якщо згідно з договором підряду роботи виконувалися з 30 серпня по 30 вересня і винагорода за виконані роботи нарахована у вересні, то її загальну суму ділимо на 2. Адже період виконання робіт припав на два місяці: серпень і вересень (див. приклад 3.25 на с. 45).

Винагороду, що припадає на кожен календарний місяць, відображаємо в окремому рядку таблиці 6. За такими «перехідними» сумами в графі 10 таблиці 6 проставляємо КТН «1» (сума доходу за виконану роботу (надані послуги), строк виконання яких перевищує календарний місяць).

А ось якщо винагорода нарахована за один місяць, графу 10 не заповнюємо

Графу 15 (кількість календарних днів у трудових (цивільно-правових) відносинах) за рядком із сумою винагороди заповнюємо, тільки якщо вона нарахована особі, яка не перебуває зі страхувальником у трудових відносинах, або перебуває, але трудові виплати їй у звітному місяці не нараховувалися.

Якщо ЦПД укладений із працівником підприємства і йому у звітному місяці нараховувалася зарплата, то графу 15 заповнюйте за рядком із зарплатою (див. приклад 3.26 на с. 45).

Зверніть увагу: якщо сторонній фізособі, з якою укладено ЦПД, у звітному місяці не нараховувалася винагорода, на неї все одно формуємо рядок у таблиці 6 з кількістю днів у цивільно-правових відносинах (графа 15), але без сумових показників (див. приклад 3.24 на с. 45).

Розглянемо на прикладах (див. рис. 3.8 на с. 45) порядок відображення винагороди за виконані роботи (надані послуги).

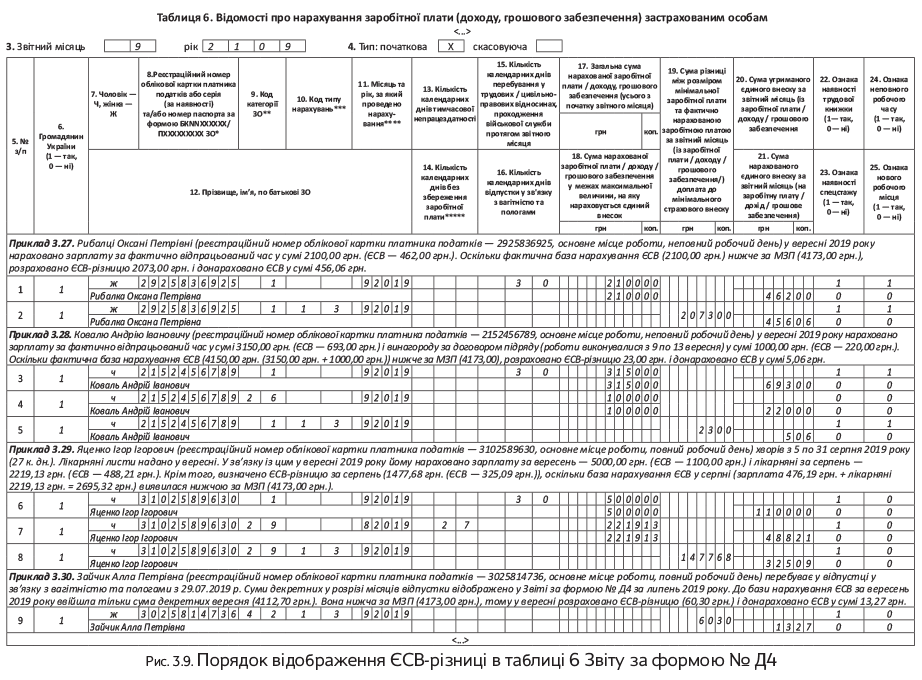

ЄСВ-різниці

За загальним правилом, прописаним у ч. 5 ст. 8 Закону № 2464, якщо база нарахування ЄСВ не перевищує розміру МЗП, установленої законом на місяць, за який отримано дохід, сума ЄСВ дорівнює добутку розміру МЗП і ставки ЄСВ.

Дотримуватися цього правила зобов’язані основні роботодавці (тобто ті, які виплачують дохід за основним місцем роботи застрахованої особи і ведуть його трудову книжку) при розрахунку ЄСВ за ставкою 22 % з бази нарахування ЄСВ працівника за звітний місяць*.

* Нагадаємо: на осіб з інвалідністю, до доходів яких за місяць застосовується ставка ЄСВ 8,41 %, а також на сумісників вимога про нарахування ЄСВ з МЗП не поширюється (див. с. 6).

Зверніть увагу: до бази нарахування ЄСВ входять усі виплати, нараховані застрахованій особі у звітному місяці основним роботодавцем і зазначені в п. 1 ч. 1 ст. 7 Закону № 2464 (ср. ). Це зарплата за основним місцем роботи, зарплата за місцем роботи за сумісництвом (якщо працівник — внутрішній сумісник), лікарняні та допомога по вагітності та пологах (за наявності), винагорода за ЦПД (якщо з працівником був укладений ЦПД). Тому з МЗП слід порівнювати загальну базу нарахування за працівником за місяць, до якої ввійдуть усі перелічені вище виплати, а не тільки зарплату, нараховану за основним місцем роботи (див. приклад 3.28 на с. 47).

З метою реалізації вимоги про сплату ЄСВ з МЗП спочатку визначаємо фактичну базу нарахування ЄСВ працівника. Далі порівнюємо її суму з розміром МЗП.

Якщо МЗП вища за фактичну базу нарахування ЄСВ, розраховуємо різницю між цими двома величинами (ЄСВ-різниця) і донараховуємо на неї ЄСВ (див. приклад 3.27 на с. 47).

Окремо зупинимося на «перехідних» (початок і закінчення тимчасової непрацездатності припадають на різні місяці) і «запізнілих» (листок непрацездатності надано в місяці, наступному за місяцем закінчення хвороби) лікарняних.

Для цілей порівняння з МЗП виплати за період тимчасової непрацездатності відносимо до місяців, за які вони нараховані. Якщо з урахуванням суми лікарняних фактична база нарахування ЄСВ виявилася нижчою за мінімальну заробітну плату, виконуємо вимогу про сплату ЄСВ з МЗП.

Важливо! Якщо лікарняний «перехідний»/ «запізнілий», то в місяці початку хвороби нараховуємо ЄСВ на фактичну базу нарахування ЄСВ, розраховану за таким працівником. Вимогу про ЄСВ з МЗП не застосовуємо, адже загальна сума доходу за місяць ще не відома.

Після отримання листка непрацездатності для цілей порівняння з «мінімалкою» лікарняні відносимо до місяців, за які вони нараховані. Якщо після такого розподілу лікарняних у місяцях, на які припала тимчасова непрацездатність, база нарахування ЄСВ менша за МЗП, розраховуємо ЄСВ-різниці за такими місяцями і донараховуємо на них ЄСВ (див. лист ДФСУ від 14.02.2015 р. № 4979/7/99-99-17-03-01-17, підкатегорію 301.04.01 БЗ). Як відобразити цю ситуацію в таблиці 6 Звіту за формою № Д4, ви можете дізнатися з прикладу 3.29 на с. 47.

Що стосується допомоги по вагітності та пологах, то для цілей порівняння з МЗП її суми також відносимо до місяців, за які вони нараховані. Якщо в якомусь місяці фактична база нарахування ЄСВ виявиться нижчою за МЗП, на різницю між цими двома величинами донараховуємо ЄСВ. Проте зауважте, що Порядком № 435 не передбачено можливості відображення в поточному звітному періоді ЄСВ-різниць за майбутні місяці відпустки у зв’язку з вагітністю та пологами. Тому за декретними всі порівняння з мінзарплатою проводимо місяць у місяць. Тобто

у разі нарахування виплат за майбутні періоди (допомога по вагітності та пологах, відпускні), розраховуємо ЄСВ-різниці та нараховуємо на них ЄСВ місяць у місяць

Наперед (у поточному звітному періоді за майбутні звітні періоди) ЄСВ-різниці не визначаємо (див. приклад 3.30 на с. 47)! Це узгоджується з положеннями п. 9 розд. IV Порядку № 435.

Для відображення ЄСВ-різниці в таблиці 6 формуємо окремий рядок з реєстраційним номером облікової картки платника податків тієї застрахованої особи, за якою визначали ЄСВ-різницю. При цьому в графі 9 проставляємо код категорії застрахованої особи:

— «1» — якщо у звітному місяці працівнику нараховували зарплату;

— «29» — якщо у звітному місяці є тільки лікарняні або в поточному звітному періоді відображаємо ЄСВ-різницю за минулий період, яка пов’язана з лікарняними, нарахованими в поточному звітному періоді за минулі звітні періоди;

— «42» — якщо у звітному місяці є тільки декретні або в поточному звітному періоді відображаємо ЄСВ-різницю, яка пов’язана з декретними, нарахованими в минулому звітному періоді за поточний звітний період (або у поточному звітному періоді за минулий);

— «47» — якщо різницю визначаємо за «солдатом підприємства».

Переходимо до графи 10. У ній за рядком з ЄСВ-різницею проставляємо:

— КТН «13» — якщо відображаємо ЄСВ-різницю в поточному звітному періоді за поточний звітний період (у графі 9 код категорії «1», «29», «42», «47») або в поточному звітному періоді за попередній звітний період у зв’язку з нарахуванням лікарняних/декретних (у графі 9 код категорії «29», «42»);

— КТН «14» — якщо відображаємо ЄСВ-різницю в поточному звітному періоді за попередній звітний період, яка виникла у зв’язку з утриманням «перегуляних» відпускних при звільненні (у графі 9 код категорії «1»);

— КТН «2» — якщо виправляємо помилку: в минулих звітних періодах занизили або не відобразили ЄСВ-різницю. Майте на увазі: для відображення ЄСВ-різниці за попередній місяць, яка пов’язана з «перехідними»/«запізнілими» лікарняними, КТН «2» не застосовується, оскільки в цьому випадку не можна вважати, що ЄСВ на таку різницю був нарахований несвоєчасно (див. лист ДФСУ від 02.02.2017 р. № 1925/6/99-99-13-02-01-15);

— КТН « 3» — якщо виправляємо помилку: в минулих звітних періодах завищили або помилково відобразили ЄСВ-різницю.

Суму ЄСВ-різниці зазначаємо в графі 19 таблиці 6, а нарахований на неї ЄСВ — у графі 21.

Розглянемо приклади (див. рис. 3.9 на с. 47).

висновки

- Звичайні роботодавці, які виплачують заробітну плату і винагороди за ЦПД, формують таблиці 1, 5, 6 і 7 Звіту за формою № Д4.

- Звіт за формою № Д7 подаємо тільки при настанні нещасного випадку на виробництві або виявленні в працівника профзахворювання.

- До таблиці 5 відомості про тимчасове переведення на іншу роботу (наприклад, згідно зі ст. 33 і 34 КЗпП) вносити не потрібно.

- У таблиці 6 нараховані застрахованій особі зарплату, лікарняні, допомогу по вагітності та пологах, винагороду за ЦПД відображаємо окремими рядками.

- «Перехідні» лікарняні в таблиці 6 Звіту за формою № Д4 відображаємо з розбиттям за місяцями, за які вони нараховані.

- Рядок із відпускними формуємо окремо від інших виплат з КТН «10» у графі 10. А ось компенсацію за невикористану відпустку зазначаємо в загальній сумі зарплати.

- Суму ЄСВ-різниці зазначаємо в окремому рядку в графі 19 таблиці 6 Звіту за формою № Д4.