Загальний порядок і умови повернення надміру та/або помилково перерахованих коштів до бюджету прописані ст. 43 ПКУ і Порядком № 60. Не потрапляють під їх дію отримання сум відшкодування ПДВ, повернення надміру перерахованих коштів у частині митних платежів та ін. (п. 2 розд. I Порядку № 60). Окремий порядок діє щодо повернення переплати з ЄСВ (див. «Податки & бухоблік», 2020, № 18, с. 9), а також свої нюанси має повернення надміру сплачених сум ПДВ з ПДВ-рахунку.

З’ясуємо, за яких умов платник може претендувати на повернення зайвих грошей.

Умови повернення

Відразу зауважимо: зайві кошти підлягають поверненню з бюджету, до якого такі кошти були зараховані (п. 43.6 ПКУ). При цьому повернути переплату можна за умови, що:

(1) у платника податків відсутній податковий борг (п. 43.1 ПКУ) і

(2) з дня утворення переплати не пройшло 1095 днів (п. 43.3 ПКУ і п. 1 розд. II Порядку № 60). Переплата, яка залишилася не затребуваною після закінчення цього строку, підлягає списанню з ІК платника (останній абзац п.п. 4 п. 2 розд. III Порядку № 422).

За рішенням платника наявна переплата може бути: (1) повернена на його поточний рахунок в установі банку, а за відсутності такого рахунку — у готівковій формі за чеком або (2) спрямована на погашення грошового зобов’язання та/або податкового боргу з інших платежів. Врахуйте: законодавчі підстави для здійснення повернення помилково та/або надміру сплачених сум грошових зобов’язань з податків і зборів у рахунок погашення боргу зі сплати ЄСВ відсутні. Річ у тому, що ЄСВ не входить до системи оподаткування і не належить до джерела наповнення прибуткової частини державного та місцевих бюджетів (129.04 БЗ).

Загальний механізм

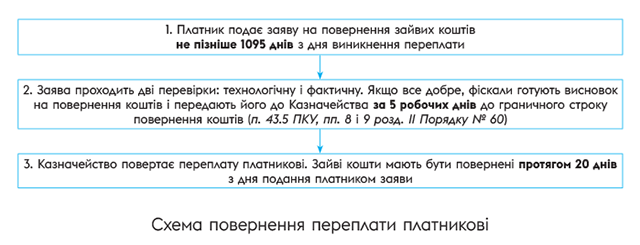

Для повернення зайвих коштів з бюджету (крім ПДФО, який повертається на підставі податкової декларації) необхідно скласти і подати заяву про повернення помилково та/або надміру сплачених сум грошових зобов’язань та пені (далі — заява) в довільній формі. Її подають до контролюючого органу за місцем адміністрування таких сплачених сум (134.03 БЗ). І якщо все добре, то протягом 20 календарних днів з дня її подання гроші повинні повернути (п. 43.5 ПКУ). До речі, аналогічним чином потрібно діяти, наприклад, щоб повернути кошти, сплачені за ліцензії, які так і не були видані контролерами (113.04 БЗ).

Заява в електронній формі в податкових органах проходить дві перевірки: (1) технологічну і (2) фактичну. При поданні заяви в паперовій формі відразу починають з другої перевірки.

(1) Технологічна перевірка полягає в автоматичній перевірці електронної форми заяви засобами антивірусного захисту і тільки після цього інформація з неї потрапить до Журналу обробки заяв на повернення (п. 4 розд. ІІ Порядку № 60).

(2) Фактична перевірка передбачає встановлення самого факту наявності переплати і дотримання умов для її повернення (п. 5 розд. ІІ Порядку № 60). До речі, якщо буде виявлений податковий борг у процесі проведення такої перевірки, то фіскали відмовлять платникові в поверненні переплати.

Важливо: сам факт подання заяви не є підставою для проведення позапланової перевірки відповідно до п. 78.1 ПКУ.

Якою ж є власне процедура повернення переплати? Що повинні робити платник, податковий орган і Казначейство й у які строки? Проілюструємо це у вигляді схеми.

Способи подання заяви

Подати заяву платник може як (1) у паперовій формі особисто або уповноваженою на це особою або надіслати таку заяву поштою, так і (2) в електронній формі* (п. 1 розд. ІІ Порядку № 60, див. 129.04 БЗ). На останньому способі подання заяви зупинимося детальніше.

* Покроковий порядок заповнення заяви в електронній формі див. у «Податки & бухоблік», 2019, № 92, с. 6.

В електронній формі заява подається через Електронний кабінет**, який складається з двох функціональних частин: відкрита (загальнодоступна) і приватна (особистий кабінет). Вхід до приватної частини Електронного кабінету здійснюється з використанням електронного цифрового підпису, отриманого в будь-якого Кваліфікованого надавача електронних довірчих послуг. Податківці підтверджують можливість платників дистанційно в режимі 24/7 подати заяву на повернення коштів у «три кліки» через сервіс «Е-повернення». Для цього саме в приватній частині Електронного кабінету платник формує заяву:

** cabinet.tax.gov.ua, а також на офіційному вебпорталі ДПС.

— у головному меню в розділі «Введення звітності» за ідентифікатором форми під кодом J1302001 — для юросіб і кодом F1302001 — для фізосіб. Причому сформувати заяви з кодом J/F1302001 можна також у розділі «Заяви, запити для отримання інформації», який прямо відсилає до розділу «Введення звітності»;

— або в довільній формі через меню «Листування з ДПС». До речі, раніше (п. 421.2 ПКУ) тільки через це меню і можна було подати заяву в електронній формі.

У пропонованій формі заяви з кодом J/F1302001 необхідно заповнити відповідні поля електронного документа, підписати і відправити. При цьому реєстраційні дані платника податків заповнюються автоматично. Додатково до заяви платник може подати копію платіжного документа, на виконання якого помилково та/або надміру сплачений платіж перерахований до бюджету. Для цього платник у вкладці «Додатки» обирає опцію «Додати» документ довільного формату (J/F1360102) і заповнює обов’язкові поля форми.

Але і це ще не все. Заява в електронній формі може бути також подана платником податків засобами програмного забезпечення ІТС «Єдине вікно подання електронної звітності»*** (див. 129.04 БЗ).

*** opz.org.ua/