4.1. Платники, база нарахування і ставки ЄСВ

Роботодавець? Заплати!

Повний перелік осіб, які є платниками ЄСВ, міститься в ст. 4 Закону № 2464. Знаходимо там і роботодавців. Ось на них і зупинимося детально. Так, у розумінні Закону № 2464 роботодавцями вважаються, зокрема:

— підприємства, установи та організації, інші юридичні особи, утворені відповідно до законодавства України, незалежно від форми власності, виду діяльності та господарювання, які використовують працю фізичних осіб на умовах трудового договору (контракту) або на інших умовах, передбачених законодавством, чи за цивільно-правовими договорами (далі — ЦПД)*;

* Крім ЦПД, укладених з фізособою-підприємцем, яка виконує роботи (надає послуги), що відповідають видам діяльності, зазначеним у Єдиному державному реєстрі юридичних осіб, фізичних осіб — підприємців та громадських формувань.

— філії, представництва й інші відокремлені підрозділи підприємств, установ та організацій (у тому числі міжнародні), утворені відповідно до законодавства України, які мають окремий баланс і самостійно здійснюють розрахунки із застрахованими особами;

— фізичні особи — підприємці, які використовують працю інших осіб на умовах трудового договору (контракту) або на інших умовах, передбачених законодавством про працю, або за ЦПД*;

— фізичні особи, які забезпечують себе роботою самостійно, та фізособи, які використовують працю інших осіб на умовах трудового договору (контракту);

— дипломатичні представництва та консульські установи іноземних держав, філії, представництва й інші відокремлені підрозділи іноземних підприємств, установ та організацій (у тому числі міжнародні), розташовані на території України;

— інвестори (оператори) за угодою про розподіл продукції (у тому числі постійне представництво інвестора-нерезидента), які використовують працю фізичних осіб, найнятих на роботу в Україні на умовах трудового договору (контракту) або на інших умовах, передбачених законодавством, або за ЦПД*.

База нарахування ЄСВ

База нарахування ЄСВ визначена в ст. 7 Закону № 2464. Вичленуємо з неї те, що стосується виключно найманих працівників. Виходить, що до бази нарахування ЄСВ включають (п. 1 ч. 1 ст. 7 Закону № 2464):

— заробітну плату за видами виплат, які включають основну та додаткову заробітну плату, інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі. Тут необхідно орієнтуватися на згадувану нами раніше Інструкцію № 5 (див. с. 3);

— лікарняні;

— допомогу по вагітності та пологах.

Цікавий момент! Обкладення/необкладення ЄСВ матеріальної допомоги залежить від того, потрапляє вона згідно з Інструкцією № 5 до фонду оплати праці чи ні. Так, відповідно до п.п. 2.3.3 згаданої Інструкції до фонду оплати праці у складі інших заохочувальних і компенсаційних виплат включається матеріальна допомога, що має систематичний характер, яка надається всім або більшості працівників. А ось матеріальна допомога разового характеру, що надається підприємством окремим працівникам, наприклад, у зв’язку із сімейними обставинами, на оплату лікування, оздоровлення дітей тощо, відповідно до п. 3.31 Інструкції № 5 до фонду оплати праці не належить. Отже, обкладатися ЄСВ буде тільки систематична матдопомога. А ось допомога разового характеру до бази нарахування ЄСВ не включається.

Крім того, зауважте: якщо працівник на цьому підприємстві виконує ще й роботи (надає послуги) за ЦПД, виплати за такими договорами також потраплять до бази нарахування ЄСВ. Причому майте на увазі: тут важливо, щоб виплати здійснювалися саме за виконані роботи або надані послуги. Так, наприклад, якщо ви уклали з працівником договір оренди і виплачуєте йому орендні платежі, то нараховувати ЄСВ на такі виплати не доведеться. Адже відносини, які виникають при укладенні договору оренди, не мають ознак правовідносин, що регулюють виконання робіт або надання послуг. Підтверджують це й податківці в консультації, наведеній у підкатегорії 201.03 БЗ.

Виплати, які не включають до бази нарахування ЄСВ, зазначені в Переліку № 1170

Зверніть увагу: в ч. 7 ст. 7 Закону № 2464 зазначено, що не нараховують ЄСВ на виплати, які компенсуються з бюджету в межах середнього заробітку працівників, призваних на строкову військову службу, військову службу за призовом під час мобілізації, на особливий період або прийнятих на військову службу за контрактом у зв’язку з виникненням кризової ситуації, що загрожує національній безпеці, оголошенням рішення про проведення мобілізації та/або введенням воєнного стану*. Проте на сьогодні компенсація з бюджету середнього заробітку «солдатів підприємства» законодавчо не передбачена. Тому нарахувати ЄСВ на такі виплати доведеться в загальному порядку.

* Про збереження середнього заробітку працівників у таких випадках говорять ч. 2 ст. 39 Закону № 2232 і ст. 119 КЗпП.

Визначаючи базу нарахування ЄСВ, потрібно враховувати два показники:

1) максимальну величину бази нарахування ЄСВ;

2) мінімальну межу бази нарахування ЄСВ.

Що за історія з ними, розповімо далі.

Максимальна величина бази нарахування ЄСВ. Необхідність нарахування ЄСВ у межах регламентованої максимальної бази встановлено ч. 3 ст. 7 Закону № 2464. Максимальна сума доходу, з якої стягується ЄСВ, становить 15 розмірів мінімальної заробітної плати (далі — МЗП), установленої законом. У 2020 році місячний розмір МЗП — 4723 грн. (ст. 8 Закону про держбюджет-2020). Отже, максимальна величина бази нарахування ЄСВ у 2020 році — 70845 грн.

Зауважте: з метою нарахування ЄСВ з максимальною базою порівнюють дохід кожного працівника окремо. Причому якщо роботодавець протягом місяця звільнив працівника і прийняв його знову на роботу, максимальну величину бази нарахування ЄСВ він повинен застосувати до загальної суми місячного доходу, оскільки обмеження величини бази нарахування не залежить від кількості проведених за таким працівником нарахувань у звітному періоді (див. роз’яснення з підкатегорії 201.03 БЗ).

Приклад 4.1. Заробітна плата працівника підприємства за січень 2020 року становила 71200,00 грн. Визначимо базу нарахування ЄСВ.

Оскільки заробітна плата працівника перевищує максимальну величину бази нарахування ЄСВ, що діє в січні 2020 року (71200,00 грн. > > 70845,00 грн.), ЄСВ нараховують тільки на частину заробітної плати працівника, що дорівнює 70845,00 грн. Сума перевищення над зазначеною величиною — 355,00 грн. (71200,00 грн. - - 70845,00 грн.) до бази нарахування ЄСВ не потрапить.

Будьте уважні при нарахуванні «перехідних» виплат (лікарняних, декретних і відпускних, період яких перевищує один місяць). Річ у тому, що максимальну величину, з якої сплачується ЄСВ, при нарахуванні таких виплат застосовують окремо за кожен місяць (абзац другий п.п. 2 п. 3 розд. IV Інструкції № 449). Тобто

для цілей порівняння з максимальною величиною бази нарахування ЄСВ суми відпускних, лікарняних і декретних необхідно розподілити по місяцях, до яких вони відносяться

Також зауважте, що особливий порядок нарахування ЄСВ передбачений ч. 2 ст. 7 Закону № 2464 для:

1) осіб, які одержують заробітну плату (дохід) за виконані роботи (надані послуги), строк виконання яких перевищує календарний місяць, а саме:

— осіб, які працюють у сільському господарстві;

— осіб, зайнятих на сезонних роботах;

— осіб, які виконують роботи (надають послуги) за ЦПД;

— творчих працівників (архітекторів, художників, артистів, музикантів, композиторів, критиків, мистецтвознавців, письменників, кінематографістів) тощо;

2) осіб, яким після звільнення нарахована зарплата (дохід) за відпрацьований час або за рішенням суду, — середня зарплата за вимушений прогул.

У перелічених випадках для цілей нарахування ЄСВ, у тому числі й для порівняння з максимальною величиною бази нарахування ЄСВ, заробітну плату ділять на кількість місяців, за які вона нарахована.

Мінімальна межа бази нарахування ЄСВ. На застосування мінімальної межі бази нарахування ЄСВ указує абзац другий ч. 5 ст. 8 Закону № 2464. Відповідно до цієї норми якщо база нарахування ЄСВ виявляється меншою за розмір МЗП, єдиний внесок розраховують як добуток розміру МЗП, установленої законом на місяць, за який отримано дохід, і ставки ЄСВ*.

* Про ставки ЄСВ див. на с. 39.

Тобто в загальному випадку база нарахування ЄСВ не може бути меншою за розмір МЗП, установленої законом на місяць, за який отримано дохід. Але є нюанси.

Так, зазначену вимогу необхідно застосовувати тільки (п. 9 розд. ІІІ Інструкції № 449):

1) за основним місцем роботи. Нагадаємо, що основним вважають місце роботи, на якому особа працює на підставі укладеного трудового договору, де знаходиться (оформлена) його трудова книжка, до якої вноситься відповідний запис про роботу (п. 12 ч. 1 ст. 1 Закону № 2464);

2) у тому випадку, якщо працівник перебував у трудових відносинах повний календарний місяць або відпрацював усі робочі дні звітного місяця, передбачені правилами внутрішнього трудового розпорядку та графіками змінності згідно із законодавством.

Отже, якщо працівник прийнятий на основне місце роботи не з першого робочого дня або звільнений не в останній робочий день місяця, то «мінзарплатна» межа не спрацьовує. У такому разі ЄСВ розраховують від фактично нарахованої в поточному місяці зарплати (незалежно від її розміру).

Зверніть увагу: якщо працівник прийнятий на основне місце роботи в перший робочий день місяця, який не збігається з першим числом календарного місяця, то з урахуванням того, що такий працівник відпрацював повністю всі робочі дні в цьому місяці, базу нарахування ЄСВ визначають не нижче законодавчо встановленого розміру МЗП. Тобто в цьому випадку «мінзарплатна» межа працює. Підтвердження тому — консультація податківців, наведена в підкатегорії 201.04.01 БЗ. Наприклад, якщо працівник прийнятий на основне місце роботи 2 січня 2020 року (1 січня — святковий день) і його фактична заробітна плата за повністю відпрацьований січень була менше, ніж розмір МЗП, то за базу нарахування ЄСВ беруть величину МЗП, оскільки працівник відпрацював усі робочі дні місяця.

Ще одна поширена ситуація. Припустимо, працівник не працював увесь місяць з причини перебування у відпустці без збереження заробітної плати, відпустці для догляду за дитиною до 3 (6, 16, 18) років, прогулу, у зв’язку з чим база нарахування ЄСВ у цьому місяці дорівнює нулю. Так ось, у такому разі нараховувати ЄСВ з МЗП не треба (див. лист ДФСУ від 29.01.2016 р. № 1394/5/99-99-17-03-03-16).

Важливо!

Мінімальна межа працює тільки щодо бази нарахування ЄСВ, до якої застосовується ставка 22 %

А ось щодо працівників, для яких передбачені пільгові ставки ЄСВ (8,41 %, 5,3 % і 5,5 %)*, ЄСВ нараховують від фактичної суми заробітної плати** (див. консультацію в підкатего- рії 201.04.01 БЗ).

* Детальніше про ставки ЄСВ див. у табл. 4.1 на с. 39.

** Це правило справедливе і для ситуації, коли працівник, працевлаштований на підприємстві, отримав статус особи з інвалідністю не з першого робочого дня місяця (див. роз’яснення з підкатегорії 201.04.01 БЗ).

У 2020 році розмір мінімального страхового внеску становить 1039,06 грн. (4723 грн. х 22 % : : 100 %).

Як працює мінімальна межа, покажемо на прикладі.

Приклад 4.2. Працівник не є особою з інвалідністю, працює за основним місцем роботи в режимі неповного робочого дня. У січні 2020 року він відпрацював місяць повністю. Його зарплата становила 4320,00 грн.

Оскільки фактично нарахована працівникові заробітна плата за січень 2020 року менша за МЗП, установленої для цього місяця (4320,00 грн. < 4723,00 грн.), ЄСВ визначаємо на підставі «січневої» МЗП, яка дорівнює 4723,00 грн.

Майте на увазі: якщо працівник виконує на одному підприємстві разом зі своєю основною роботою за трудовим договором ще й роботу за сумісництвом (внутрішній сумісник) або за ЦПД, при розрахунку бази нарахування ЄСВ враховують його сукупний дохід за місяць. Отже, з метою нарахування ЄСВ з МЗП порівнюють такий сукупний дохід (див., зокрема, листи ДФСУ від 03.03.2017 р. № 4496/6/99-95-42-02-15 і від 15.02.2017 р. № 3128/6/99-99-13-02-03-15, а також роз’яснення з підкатегорії 201.04.01 БЗ). Якщо загальний дохід працівника (з урахуванням заробітної плати за внутрішнє сумісництво та/або винагороди за ЦПД) виявляється меншим за МЗП, базу нарахування ЄСВ визначають виходячи з МЗП.

А ось якщо працівнику нараховано заробітну плату та/або винагороду за ЦПД не за основним місцем роботи, то «мінзарплатний» механізм тут не вмикається. ЄСВ розраховують виходячи із суми нарахованого доходу незалежно від його розміру. Жодних порівняльних розрахунків у цьому випадку здійснювати не потрібно.

Описані ситуації розглянемо на прикладах.

Приклад 4.3. Працівник — внутрішній сумісник. Підприємство — основне місце роботи фізичної особи. Крім того, на цьому ж підприємстві працівник є внутрішнім сумісником. За січень 2020 року йому нараховано заробітну плату за основну роботу в сумі 4000,00 грн. і за роботу за сумісництвом — у розмірі 1500,00 грн. До того ж у цьому місяці на цьому ж підприємстві працівником були виконані роботи за ЦПД. Сума винагороди за ЦПД становила 1000,00 грн.

Для порівняння з МЗП беремо загальний дохід працівника, нарахований цим роботодавцем, тобто зарплату за основну роботу і за роботу за сумісництвом, а також винагороду за ЦПД. Таким чином, загальний дохід працівника за січень 2020 року становить: 4000,00 грн. + 1500,00 грн. + + 1000,00 грн. = 6500,00 грн.

Отримана сума перевищує МЗП, установлену в цьому місяці (6500,00 грн. > 4723,00 грн.). Отже, ЄСВ нараховуємо від фактично нарахованої суми доходу (6500,00 грн.).

Приклад 4.4. Працівник — зовнішній сумісник. Підприємство — неосновне місце роботи фізособи. За січень 2020 року працівнику нараховано заробітну плату за роботу за сумісництвом у розмірі 2600,00 грн. Крім того, в цьому ж місяці на цьому підприємстві працівник виконував роботи за ЦПД, за які йому було виплачено винагороду в розмірі 1500,00 грн.

Оскільки підприємство є для працівника неосновним місцем роботи, порівнювати отриманий ним на цьому підприємстві в січні 2020 року дохід з МЗП, установленою в цьому місяці, не потрібно. Базою нарахування ЄСВ буде фактично нарахована в січні 2020 року сума заробітної плати такого працівника і винагороди за ЦПД:

2600,00 грн. + 1500,00 грн. = 4100,00 грн.

При визначенні ЄСВ з МЗП враховуйте такі важливі нюанси:

1) для порівняння з МЗП «перехідні» виплати (відпускні, лікарняні, декретні) відносять до місяців, за які вони нараховані;

2) якщо початок і закінчення тимчасової непрацездатності працівника припадають на різні місяці, то (див. роз’яснення в підкатегорії 201.04.01 БЗ):

— у місяці відкриття лікарняного ЄСВ нараховують на зарплату за фактично відпрацьовані дні місяця без урахування вимоги про ЄСВ з МЗП (оскільки загальна сума доходу ще не відома — сума лікарняних буде визначена тільки після надання листка непрацездатності);

— після надання листка непрацездатності для цілей порівняння з МЗП лікарняні відносять до місяців, за які вони нараховані;

— якщо після розподілу лікарняних у місяці, за який вони нараховані, загальний дохід менше за МЗП, застосовують вимогу про ЄСВ з МЗП;

3) якщо сума декретних, нарахованих за якийсь місяць відпустки у зв’язку з вагітністю та пологами, виявилася нижчою за МЗП, установлену на такий місяць (у тому числі у зв’язку зі зміною розміру МЗП), слід здійснити донарахування ЄСВ до мінімального страхового внеску (див. роз’яснення з підкатегорії 201.04.01 БЗ). Такі донарахування здійснюють місяць у місяць.

Також зауважте:

при виплаті працівнику заробітної плати за першу половину місяця (авансу) ЄСВ, що підлягає сплаті, визначають виходячи з фактичної суми авансу

Ставки ЄСВ

Як ви знаєте, для визначення суми ЄСВ, що підлягає сплаті до бюджету, потрібні два показники: база і ставка. З першим ми успішно розібралися. А які ж ставки ЄСВ установив законодавець?

У загальному випадку звичайні роботодавці обчислюють ЄСВ виходячи зі ставки 22 %. Але в окремих випадках діють інші, зменшені розміри. Усі можливі ставки ЄСВ, що застосовуються роботодавцями до виплачуваного доходу працівників, покажемо в табл. 4.1.

Таблиця 4.1. Ставки ЄСВ

| № з/п | Категорія платників | Розмір ставки | Норма законодавства |

| 1 | Підприємства (крім зазначених у пп. 5 і 6 цієї таблиці) і самозайняті особи на зарплату, лікарняні та декретні звичайних працівників, а також на винагороду за ЦПД звичайних фізосіб | 22 % | |

| 2 | Підприємства (крім зазначених у пп. 5 і 6 цієї таблиці) і фізособи-підприємці (у тому числі ФОП-єдиноподатники) на заробітну плату, лікарняні та декретні працівників з інвалідністю | 8,41 %* | |

| 3 | Підприємства (крім зазначених у п. 5) і фізособи-підприємці (у тому числі ФОП-єдиноподатники) на винагороду за ЦПД фізосіб з інвалідністю | 22 % | П. 6 розд. ІІІ Інструкції № 449, роз’яснення з підкатегорії 201.04.01 БЗ |

| 4 | Незалежні професіонали на заробітну плату, лікарняні та декретні працівників з інвалідністю, а також на винагороди за ЦПД фізосіб з інвалідністю | 22 % | Ч. 13 ст. 8 Закону № 2464, роз’яснення з підкатегорії 201.04.03 БЗ |

| 5 | Підприємства та організації всеукраїнських громадських організацій осіб з інвалідністю**, зокрема товариств УТОГ і УТОС, на заробітну плату, лікарняні та декретні працівників цих підприємств і організацій, а також на винагороди за ЦПД, що виплачуються такими підприємствами й організаціями | 5,3 % | Абзац перший ч. 14 ст. 8 Закону № 2464, п. 7 розд. ІІІ Інструкції № 449, роз’яснення з підкатегорії 201.04.01 БЗ |

| 6 | Підприємства й організації громадських організацій осіб з інвалідністю** на: | ||

| — заробітну плату, лікарняні та декретні працівників з інвалідністю | 5,5 % | Абзац другий ч. 14 ст. 8 Закону № 2464, п. 8 розд. ІІІ Інструкції № 449, роз’яснення з підкатегорії 201.04.01 БЗ | |

| — заробітну плату, лікарняні та декретні звичайних працівників | 22 % | ||

| — винагороди за ЦПД, що виплачуються будь-яким особам | 22 % | ||

| * За загальним правилом роботодавці застосовують до бази нарахування ЄСВ щодо працівників з інвалідністю ставку внеску 8,41 % починаючи з дати встановлення працівнику групи інвалідності, але не раніше отримання і засвідчення роботодавцем копії довідки до акта огляду МСЕК, і закінчуючи датою скасування інвалідності на підставі рішення цієї комісії. При цьому до дати отримання зазначеної довідки і після дати скасування інвалідності роботодавець нараховує ЄСВ за ставкою 22 % (див. роз’яснення в підкатегорії 201.04.01 БЗ). ** Якщо в них кількість працівників з інвалідністю становить не менше 50 % загальної чисельності працюючих і фонд оплати праці таких осіб з інвалідністю — не менше 25 % суми витрат на оплату праці. | |||

4.2. Нарахування і сплата ЄСВ

Особливості нарахування і сплати

Перше, що потрібно пам’ятати: ЄСВ стягують із сум, визначених базою для його нарахування, незалежно від того, виплачені такі суми фактично після їх нарахування чи ні.

У разі якщо нарахування заробітної плати (доходу) здійснюється за попередній період, зокрема у зв’язку з уточненням кількості відпрацьованого часу, виявленням помилок, такі суми включають до бази нарахування ЄСВ того місяця, в якому були здійснені донарахування (п.п. 3 п. 3 розд. IV Інструкції № 449).

Якщо ж у минулих періодах зарплата (дохід) була нарахована, але не включена до бази нарахування ЄСВ, при виправленні помилки обчислення суми внеску здійснюють виходячи зі ставки, що діяла на день нарахування заробітної плати (доходу), на яку нараховується ЄСВ (ч. 4 ст. 9 Закону № 2464).

Роботодавці сплачують ЄСВ у національній валюті України. І тільки підприємства, установи й організації (у тому числі міжнародні), розташовані за межами України, сплачують ЄСВ за громадян України, які працюють у них, в іноземній валюті (абзац перший ч. 5 ст. 9 Закону № 2464).

Нарахування і сплату (перерахування) ЄСВ за відокремлені підрозділи, що не мають окремого балансу, здійснює централізовано головне підприємство за своїм місцезнаходженням. Якщо ж підприємством прийнято рішення про виділення відокремленого підрозділу на окремий баланс і перехід до самостійного ведення ним розрахунків із застрахованими особами, то нараховувати і перераховувати суми ЄСВ такий підрозділ повинен самостійно за своїм місцезнаходженням (див. роз’яснення з підкатегорії 201.04.01 БЗ).

Строки сплати

Строками сплати ЄСВ «завідує» ст. 9 Закону № 2464. Так, згідно з ч. 8 цієї статті роботодавці зобов’язані сплачувати ЄСВ (авансові платежі) при кожній виплаті заробітної плати (доходу), на суми якої нараховується ЄСВ, одночасно з видачею зазначених сум. Виняток становлять випадки, коли:

— нарахований ЄСВ уже сплачено не пізніше 20-го (28-го — для гірничих підприємств) числа місяця, наступного за базовим звітним періодом;

— за результатами звірення платника з органом ДПСУ за платником визнано переплату з ЄСВ, сума якої перевищує суму внеску, що підлягає сплаті, або дорівнює їй.

Таким чином, у загальному випадку

суми ЄСВ перераховують одночасно з отриманням (перерахуванням) коштів на оплату праці (виплату доходу), у тому числі в безготівковій або натуральній формі

При цьому фактичним отриманням (перерахуванням) коштів вважаються:

— отримання відповідних сум готівкою;

— зарахування коштів на рахунок отримувача;

— перерахування коштів за дорученням отримувача на будь-які цілі;

— отримання товарів (послуг) чи будь-яких інших матеріальних цінностей у рахунок нарахованої зарплати (доходу);

— фактичне проведення відрахувань з таких виплат згідно із законодавством або виконавчими документами або будь-яких інших відрахувань.

Якщо заробітна плата (дохід) нарахована, але не виплачена, суми ЄСВ сплачують не пізніше 20-го числа місяця, наступного за місяцем її нарахування, а гірничі підприємства — не пізніше 28-го числа наступного місяця.

Наочно все це представлено в табл. 4.2.

Таблиця 4.2. Строки сплати ЄСВ роботодавцями

| Порядок виплати доходу | Строк сплати ЄСВ |

| При отриманні грошових коштів на виплату заробітної плати (доходу) або перерахуванні таких коштів на рахунок працівника з поточного рахунку в банку | Одночасно з отриманням грошових коштів у банку або перерахуванням заробітної плати (доходу) на рахунок працівника (абзац другий ч. 8 ст. 9 Закону № 2464, п.п. 7 п. 3 розд. IV Інструкції № 449) |

| При виплаті заробітної плати (доходу) готівкою з каси* | У день виплати зарплати (доходу) (абзац другий ч. 8 ст. 9 Закону № 2464, п.п. 7 п. 3 розд. IV Інструкції № 449) |

| Заробітна плата (дохід) нарахована, але не виплачена | Не пізніше 20-го числа (а гірничі підприємства — не пізніше 28-го числа) місяця, наступного за місяцем нарахування доходу (абзац перший ч. 8 ст. 9 Закону № 2464, п.п. 6 п. 3 розд. IV Інструкції № 449) |

| * За рахунок грошових коштів, які не були отримані в банку на зазначені цілі, а надійшли до каси підприємства, наприклад, як виручка. | |

Зауважте: якщо останній день строку сплати ЄСВ припадає на вихідний, святковий або неробочий день, останнім днем строку сплати ЄСВ вважається перший робочий день, що настає за вихідним, святковим або неробочим днем (п. 11 розд. IV Інструкції № 449). Наприклад, граничний строк сплати ЄСВ із заробітної плати за травень 2020 року припадає на суботу 20 червня 2020 року. У зв’язку із цим сплатити внесок від цієї суми необхідно не пізніше 22 червня 2020 року (перший після вихідних робочий день — понеділок).

Запам’ятайте: ЄСВ підлягає сплаті незалежно від фінансового стану роботодавця-страхувальника. За наявності в роботодавця одночасно із зобов’язаннями зі сплати ЄСВ зобов’язань зі сплати податків, інших обов’язкових платежів, передбачених законом, або зобов’язань перед іншими кредиторами зобов’язання зі сплати ЄСВ виконуються в першу чергу (ч. 12 ст. 9 Закону № 2464). Тобто

зобов’язання зі сплати ЄСВ мають пріоритет перед усіма іншими, крім зобов’язання з виплати заробітної плати (доходу)

Здебільшого ЄСВ сплачується шляхом перерахування коштів з банківського рахунку роботодавця. Виняток — роботодавці, які є підприємцями, фізособами, що забезпечують себе роботою самостійно, і фізособами, які використовують працю інших осіб на умовах трудового договору (контракту). Частина 7 ст. 9 Закону № 2464 свідчить, що в разі відсутності в них банківського рахунку вони можуть сплачувати ЄСВ шляхом готівкових розрахунків через банки або відділення зв’язку.

Днем сплати ЄСВ вважається (ч. 10 ст. 9 Закону № 2464):

1) у разі перерахування сум ЄСВ з рахунку платника на відповідні рахунки податкових органів — день списання банком або Казначейством України суми платежу з рахунку платника незалежно від часу її зарахування на рахунок органу ДПСУ;

2) у разі сплати ЄСВ готівкою — день прийняття до виконання банком або іншою установою — членом платіжної системи документа на переказ готівки разом із сумою коштів у готівковій формі.

Контроль банків за сплатою ЄСВ

Статтею 24 Закону № 2464 закріплена одна цікава і важлива норма. Так, згідно з ч. 2 цієї статті банки приймають від роботодавців документи на видачу (перерахування) заробітної плати тільки при одночасному поданні ними розрахункових документів на перерахування ЄСВ або документів, що підтверджують фактичну сплату таких сум. Якщо ця вимога не виконується, банки зобов’язані за рахунок власних коштів перерахувати несплачену суму ЄСВ з правом вимагати її відшкодування від платника ЄСВ.

На сьогодні механізм прийняття банками документів на видачу (перерахування) заробітної плати визначений у Порядку № 453. Його дія поширюється на всіх роботодавців, за винятком:

— підприємств та організацій всеукраїнських громадських організацій осіб з інвалідністю, зокрема товариств УТОГ і УТОС, де кількість осіб з інвалідністю становить не менше 50 % загальної чисельності працюючих і фонд оплати праці таких осіб не менше 25 % суми витрат на оплату праці;

— підприємств та організації громадських організацій осіб з інвалідністю, де кількість осіб з інвалідністю становить не менше 50 % загальної чисельності працюючих і фонд оплати праці таких осіб з інвалідністю не менше 25 % суми витрат на оплату праці;

— дипломатичних представництв і консульських установ іноземних держав, філій, представництв та інших відокремлених підрозділів іноземних підприємств, установ і організацій (зокрема, міжнародних), розташованих на території України;

— платників, які перебувають на казначейському обслуговуванні в Казначействі України.

Перелічені платники ЄСВ щорічно станом на 1 січня подають до банку інформацію, що підтверджує їх статус.

Ви не потрапили до числа «звільненців»? Тоді зверніть увагу на вимоги, встановлені Порядком № 453. Наведемо їх нижче.

Згідно з п. 2 Порядку № 453 банки приймають від роботодавців грошові чеки, платіжні доручення та інші розрахункові документи на видачу (перерахування) коштів для виплати заробітної плати і здійснюють видачу (перерахування) таких коштів тільки за умови, що:

1) одночасно надано розрахункові документи (документи на перерахування готівки) про перерахування коштів для сплати сум ЄСВ;

2) суми ЄСВ, сплачені за розрахунковими документами, становлять не менше 1/3 суми коштів для виплати заробітної плати, зазначеної в грошових чеках, платіжних дорученнях та інших розрахункових документах.

Водночас друга умова вже дуже застаріла. Річ у тому, що ще з 01.01.2016 р. звичайна ставка ЄСВ становить 22 % бази нарахування. А отже, будь-яка сплата ЄСВ, розрахованого за цією ставкою, буде менше 1/3 суми коштів для виплати зарплати. Тобто на сьогодні «1/3-умова» незастосовна. Дивно, що за 4 роки контролюючі органи не спромоглися привести зазначену норму у відповідність з нинішніми реаліями. Але, дякуємо, хоча б надали роз’яснення із цього питання. Так, згідно з листом ДФСУ від 15.01.2016 р. № 1259/7/99-99-17-03-01-17 до приведення Порядку № 453 у відповідність із законодавством

перераховані суми ЄСВ повинні становити не менше 1/5 суми коштів для виплати заробітної плати, зазначеної в розрахункових документах

Якщо ця умова не дотримується, розрахункові документи на видачу (перерахування) коштів для виплати зарплати банк приймає тільки разом з оригіналом довідки-розрахунку, погодженої з податковим органом за місцем обліку роботодавця (див. консультацію в підкатегорії 201.04.01 БЗ).

Форму такої довідки-розрахунку можна знайти в додатку 1 до Порядку № 453. Роботодавець складає довідку-розрахунок у 3 примірниках (перший — для банку, другий — для податківців, третій — для себе) і подає до органу ДПСУ за місцем узяття на облік як платника ЄСВ. Абзац другий п. 3 Порядку № 453 зобов’язує податківців погоджувати зазначену довідку невідкладно.

Зверніть увагу: є виняткові випадки, коли сума ЄСВ, що підлягає перерахуванню, може бути менше 1/5 суми коштів для виплати заробітної плати, зазначеної в платіжному дорученні або грошовому чеку. Це допустимо, коли:

— заробітна плата працівників більше максимальної величини бази нарахування ЄСВ (у 2020 році — 70845 грн.);

— на підприємстві працюють особи з інвалідністю (на суму їх заробітної плати за наявності документів, що підтверджують інвалідність, ЄСВ нараховують за ставкою 8,41 %);

— у підприємства є переплата з ЄСВ.

Вищевикладене розглянемо на прикладі.

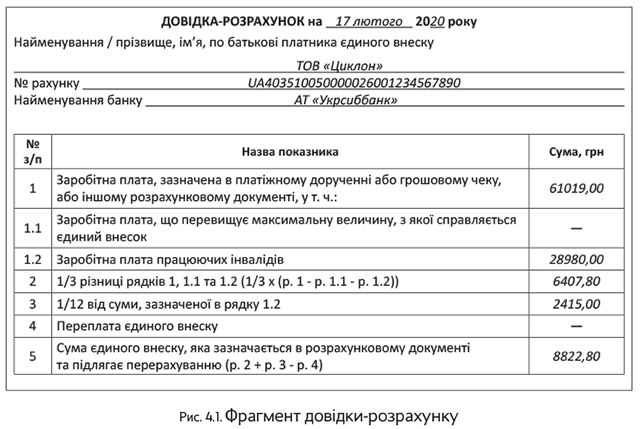

Приклад 4.5. 17 лютого 2020 року роботодавець отримує грошові кошти в банку для виплати заробітної плати за першу половину місяця в сумі 61019,00 грн., у тому числі для виплати зарплати працівникам — особам з інвалідністю в сумі 28980,00 грн.

ЄСВ, що розрахований від «грязної» суми і підлягає сплаті, становить 11783,60 грн.

Згідно з вимогами Порядку № 453 (з урахуванням листа ДФСУ від 15.01.2016 р. № 1259/7/99-99-17-03-01-17) роботодавець разом з чеком на отримання заробітної плати повинен подати до банку платіжне доручення на сплату ЄСВ у сумі не менше 12203,80 грн. (61019,00 грн. : 5). У зв’язку з тим, що фактична сума ЄСВ, яка підлягає перерахуванню, становить 11783,60 грн., що менше розрахункової суми, до банку необхідно подати довідку-розрахунок, погоджену з органом ДПСУ.

Як у цьому випадку має бути заповнена зазначена довідка-розрахунок, покажемо на рис. 4.1.

Сплатили ЄСВ раніше або перерахували його з банківського рахунку в іншому банку? Тоді подавати довідку-розрахунок вам не потрібно. Щоб показати, як діяти в цьому випадку, наведемо приклади.

Припустимо, роботодавець не розрахувався з працівниками із зарплати за січень 2020 року, але вчасно (до 20.02.2020 р.) сплатив ЄСВ. Для отримання коштів на виплату заборгованості із зарплати за січень 2020 року роботодавець повинен пред’явити до установи банку копії платіжних доручень про перерахування відповідних сум ЄСВ. Тоді банк видасть грошові кошти на виплату зарплати без пред’явлення довідки- розрахунку.

Інша ситуація: у роботодавця відкрито декілька рахунків у різних банках. У такому разі роботодавець може сплачувати ЄСВ з поточного рахунку, відкритого в одному банку, а зарплату виплачувати (перераховувати) працівникам з поточного рахунку в іншому банку.

Документальним підтвердженням раніше сплаченого єдиного внеску є розрахунковий документ (документ на переведення готівки) про перерахування ЄСВ (у тому числі з поточного рахунку, відкритого в іншому банку). У цьому документі в реквізиті «Призначення платежу» платником має бути вказано період, за який заробітна плата нарахована, а банком заповнений реквізит «Проведено банком» із зазначенням дати.

До уваги платників, які не «вписуються» в 1/5-поріг у зв’язку з тим, що база нарахування ЄСВ перевищує максимальну величину (у 2020 році — 70845 грн.)! За рішенням керівника органу ДПСУ вам може бути надана довідка про видачу коштів для виплати заробітної плати без перевірки сум сплати єдиного внеску (додаток 2 до Порядку № 453). Але за умови: протягом попереднього року ви не допустили порушень законодавства про нарахування і сплату ЄСВ (п. 5 згаданого Порядку). Строк дії такої довідки — не більше одного року.

Але не розслабляйтеся! Якщо податковий орган виявить порушення законодавства про нарахування і сплату ЄСВ, він може відкликати довідку до закінчення строку її дії шляхом направлення роботодавцю та банку відповідного повідомлення (додаток 3 до Порядку № 453). І вже з наступного робочого дня після отримання такого повідомлення банк прийматиме документи на виплату (перерахування) зарплати в загальновстановленому порядку — з проведенням контролю сплати ЄСВ у розмірі, не меншому ніж 1/5 від коштів на виплату заробітної плати, які отримуються (перераховуються).

4.3. Відображення в бухобліку і звітності

Бухгалтерський облік

Розрахунки з ЄСВ згідно з Інструкцією № 291 відображають у бухгалтерському обліку на субрахунку 651 «За розрахунками із загальнообов’язкового державного соціального страхування». За кредитом цього субрахунку показують нараховані зобов’язання з ЄСВ, а за дебетом — погашення заборгованості та сплату авансових платежів.

При нарахуванні зобов’язань з ЄСВ субрахунок 651 кореспондує з відповідними рахунками (субрахунками) витрат.

Зауважте:

ЄСВ повинен потрапляти на ті ж «витратні» рахунки (субрахунки), що й заробітна плата (дохід), на яку він нарахований

При цьому нагадаємо, що підприємства можуть обліковувати витрати одним з таких способів:

1) одночасно на рахунках класів 8 «Витрати за елементами» і 9 «Витрати діяльності»;

2) тільки на рахунках класу 9 «Витрати діяльності».

Підприємства, які використовують тільки рахунки класу 9, показують нарахування ЄСВ за кредитом субрахунку 651 у кореспонденції з дебетом таких рахунків (субрахунків):

— 23 «Виробництво» — для ЄСВ, нарахованого на зарплату виробничих робітників, безпосередньо зайнятих виготовленням конкретних видів продукції (робіт, послуг);

— 24 «Брак у виробництві» — якщо працівники зайняті виправленням браку;

— 91 «Загальновиробничі витрати» — для ЄСВ на заробіток апарату управління цехами, дільницями та загальновиробничого персоналу;

— 92 «Адміністративні витрати» — для ЄСВ на зарплату адміністративно-управлінського та іншого загальногосподарського персоналу;

— 93 «Витрати на збут» — якщо працівники зайняті збутом;

— 941 «Витрати на дослідження і розробки» — якщо працівники зайняті дослідженнями та розробками;

— 949 «Інші витрати операційної діяльності» — якщо працівники зайняті іншою господарською діяльністю.

Крім того, у разі будівництва, створення, виготовлення, поліпшення необоротних активів суми ЄСВ разом із заробітною платою, на яку він нарахований, капіталізуються — відображаються за дебетом відповідних субрахунків рахунка 15.

Ви застосовуєте рахунки класу 8? Тоді суми нарахованого ЄСВ вам необхідно спочатку облікувати за дебетом субрахунку 821 «Відрахування на загальнообов’язкове державне соціальне страхування». У кінці кожного місяця зібрані на цьому субрахунку витрати списують залежно від місця роботи персоналу кореспонденцією за кредитом субрахунку 821 у дебет рахунків (субрахунків) 23, 24, 91, 92, 93, 941 або 949 (див. вище).

Зверніть увагу: у складі елемента витрат «Відрахування на соціальні заходи» (Дт 821) не відображають суму ЄСВ, включену до первісної вартості необоротних активів. Тобто суму ЄСВ, нарахованого на заробітну плату працівників, зайнятих виготовленням, будівництвом або поліпшенням необоротних активів, на субрахунку 821 не обліковують. Адже надалі нараховану амортизацію показують у складі елемента «Амортизація» (Дт 83). Подвійне відображення таких витрат (у складі елемента «Відрахування на соціальні заходи» й у складі елемента «Амортизація») призведе до викривлення даних Звіту про фінансові результати (Звіту про сукупний дохід) за формою № 2.

ЄСВ-звітність

Форма, порядок і строки подання ЄСВ-звітності затверджені Мінфіном у Порядку № 435 (ср. ). Якщо говорити про звітність роботодавців — платників ЄСВ, то тут слід виокремити «Звіт про суми нарахованої заробітної плати (доходу, грошового забезпечення, допомоги, надбавки, компенсації) застрахованих осіб та суми нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування» за формою № Д4 (далі — Звіт за формою № Д4), наведеною в додатку 4 до Порядку № 435.

Звітним періодом є календарний місяць

Звіт за формою № Д4 формують і подають протягом 20 календарних днів, що настають за останнім днем звітного календарного місяця.

Якщо останній день строку подання Звіту припадає на вихідний, святковий/неробочий день, останнім днем подання Звіту вважається перший після нього робочий день (п. 14 розд. II Порядку № 435).

Згідно з п. 1 розд. ІІ Порядку № 435 ЄСВ-звітність подають за основним місцем взяття на облік страхувальника як платника єдиного внеску в органах ДПСУ одним із таких способів (на вибір):

— засобами електронного зв’язку в електронній формі з дотриманням умови про реєстрацію електронних підписів відповідальних осіб у порядку, визначеному законодавством;

— на паперових носіях, засвідчених підписом керівника страхувальника та скріплених печаткою (за наявності), разом з електронною формою на електронних носіях інформації.

Але! Якщо у страхувальника кількість застрахованих осіб не перевищує 5, він має право подати Звіт тільки «на папері». Електронної форми в нього не вимагатимуть. Причому в цьому випадку Звіт можна:

— або занести до податкової особисто (через уповноважену особу) у встановлений строк;

— або надіслати поштою з повідомленням про вручення та описом вкладення не пізніше ніж за 10 днів до закінчення граничного строку подання Звіту. У цьому випадку Звіт за формою № Д4 вважатиметься поданим у день отримання відділенням поштового зв’язку поштового відправлення зі звітністю.

Роботодавці подають Звіт за формою № Д4, якщо використовують працю фізичних осіб:

— на умовах трудового договору (контракту) або на інших умовах, передбачених законодавством;

— за ЦПД, за якими виконувалися роботи (надавалися послуги). Виняток — ЦПД, укладені з підприємцями, якщо роботи, що виконуються (послуги, що надаються), відповідають видам діяльності, зазначеним у ЄДР.

Якщо суб’єкт господарювання не використовував у звітному періоді працю фізосіб на умовах трудового договору (контракту) або на інших умовах, передбачених законодавством (немає укладених трудових договорів або ЦПД на роботи/послуги і немає нарахувань за ними), то він Звіт за формою № Д4 не подає. Це прямо передбачено п. 11 розд. II Порядку № 435.

Детально з порядком заповнення Звіту за формою № Д4 ви можете ознайомитися в спецвипуску «Податки та бухгалтерський облік», 2019, № 75, с. 17.

висновки

- До бази нарахування ЄСВ включається, зокрема, заробітна плата працівників, лікарняні, допомога по вагітності та пологах, а також винагороди за ЦПД.

- При визначенні бази нарахування ЄСВ необхідно враховувати її максимальну та мінімальну величину.

- Основна ставка ЄСВ становить 22 %.

- У загальному випадку роботодавці зобов’язані сплачувати ЄСВ (авансові платежі) під час кожної виплати заробітної плати (доходу), на суми якої нараховується ЄСВ, одночасно з видачею зазначених сум.

- Банки приймають від роботодавців документи на видачу (перерахування) заробітної плати тільки при одночасному поданні ними розрахункових документів на перерахування ЄСВ або документів, що підтверджують фактичну сплату таких сум.

- Розрахунки з ЄСВ відображають у бухгалтерському обліку на субрахунку 651.