4.1. Плательщики, база начисления и ставки ЕСВ

Работодатель? Заплати!

Полный перечень лиц, которые являются плательщиками ЕСВ, содержится в ст. 4 Закона № 2464. Находим там и работодателей. Вот на них и остановимся подробно. Так, в понимании Закона № 2464 работодателями считаются, в частности:

— предприятия, учреждения и организации, другие юридические лица, созданные в соответствии с законодательством Украины, независимо от формы собственности, вида деятельности и хозяйствования, использующие труд физических лиц на условиях трудового договора (контракта) или на других условиях, предусмотренных законодательством, либо по гражданско-правовым договорам (далее — ГПД)*;

* Кроме ГПД, заключенных с физлицом-предпринимателем, выполняющим работы (предоставляющим услуги), соответствующие видам деятельности, указанным в Едином государственном реестре юридических лиц, физических лиц — предпринимателей и общественных формирований.

— филиалы, представительства и другие обособленные подразделения предприятий, учреждений и организаций (в том числе международные), созданные в соответствии с законодательством Украины, которые имеют отдельный баланс и самостоятельно осуществляют расчеты с застрахованными лицами;

— физические лица — предприниматели, использующие труд других лиц на условиях трудового договора (контракта) или на других условиях, предусмотренных законодательством о труде, либо по ГПД*;

— физические лица, обеспечивающие себя работой самостоятельно, и физлица, использующие труд других лиц на условиях трудового договора (контракта);

— дипломатические представительства и консульские учреждения иностранных государств, филиалы, представительства и другие обособленные подразделения иностранных предприятий, учреждений и организаций (в том числе международные), расположенные на территории Украины;

— инвесторы (операторы) по соглашению о распределении продукции (в том числе постоянное представительство инвестора-нерезидента), которые используют труд физических лиц, нанятых на работу в Украине на условиях трудового договора (контракта) или на других условиях, предусмотренных законодательством, либо по ГПД*.

База начисления ЕСВ

База начисления ЕСВ определена в ст. 7 Закона № 2464. Вычленим из нее то, что касается исключительно наемных работников. Выходит, что в базу начисления ЕСВ включают (п. 1 ч. 1 ст. 7 Закона № 2464):

— заработную плату по видам выплат, которые включают основную и дополнительную заработную плату, прочие поощрительные и компенсационные выплаты, в том числе в натуральной форме. Здесь необходимо ориентироваться на упоминаемую нами ранее Инструкцию № 5 (см. «Налог на доходы физических лиц» текущего номера);

— больничные;

— пособие по беременности и родам.

Интересный момент! Обложение/необложение ЕСВ материальной помощи зависит от того, попадает она согласно Инструкции № 5 в фонд оплаты труда или нет. Так, в соответствии с п.п. 2.3.3 упомянутой Инструкции в фонд оплаты труда в составе прочих поощрительных и компенсационных выплат включается матпомощь, имеющая систематический характер, которая предоставляется всем или большинству работников. А вот материальная помощь разового характера, предоставляемая предприятием отдельным работникам, например, в связи с семейными обстоятельствами, на оплату лечения, оздоровление детей и т. д., в соответствии с п. 3.31 Инструкции № 5 к фонду оплаты труда не относится. Следовательно, облагаться ЕСВ будет только систематическая матпомощь. А вот помощь разового характера в базу начисления ЕСВ не включается.

Кроме того, учтите: если работник на этом предприятии выполняет еще и работы (предоставляет услуги) по ГПД, выплаты по таким договорам также попадут в базу начисления ЕСВ. Причем имейте в виду: здесь важно, чтобы выплаты производились именно за выполненные работы либо предоставленные услуги. Так, например, если вы заключили с работником договор аренды и выплачиваете ему арендные платежи, то начислять ЕСВ на такие выплаты не придется. Ведь отношения, возникающие при заключении договора аренды, не имеют признаков правоотношений, регулирующих выполнение работ или предоставление услуг. Подтверждают это и налоговики в консультации, приведенной в подкатегории 201.03 БЗ.

Выплаты, которые не включают в базу начисления ЕСВ, указаны в Перечне № 1170

Заметьте: в ч. 7 ст. 7 Закона № 2464 указано, что не начисляют ЕСВ на выплаты, которые компенсируются из бюджета в пределах среднего заработка работников, призванных на срочную военную службу, военную службу по призыву во время мобилизации, на особый период или принятых на военную службу по контракту в связи с возникновением кризисной ситуации, угрожающей национальной безопасности, объявлением решения о проведении мобилизации и/или введением военного положения*. Однако на сегодняшний день компенсация из бюджета среднего заработка «солдат предприятия» законодательно не предусмотрена. Поэтому начислить ЕСВ на такие выплаты придется в общем порядке.

* О сохранении среднего заработка работников в таких случаях говорят ч. 2 ст. 39 Закона № 2232 и ст. 119 КЗоТ.

Определяя базу начисления ЕСВ, нужно учитывать два показателя:

1) максимальную величину базы начисления ЕСВ;

2) минимальный предел базы начисления ЕСВ.

Что за история с ними, расскажем далее.

Максимальная величина базы начисления ЕСВ. Необходимость начисления ЕСВ в пределах регламентированной максимальной базы установлена ч. 3 ст. 7 Закона № 2464. Максимальная сумма дохода, с которой взимается ЕСВ, составляет 15 размеров минимальной заработной платы (далее — МЗП), установленной законом. В 2020 году месячный размер МЗП — 4723 грн. (ст. 8 Закона о госбюджете-2020). Следовательно, максимальная величина базы начисления ЕСВ в 2020 году — 70845 грн.

Учтите: с целью начисления ЕСВ с максимальной базой сравнивают доход каждого работника отдельно. Причем если работодатель в течение месяца уволил работника и принял его снова на работу, максимальную величину базы начисления ЕСВ он должен применить к общей сумме месячного дохода, поскольку ограничение величины базы начисления не зависит от количества проведенных по такому работнику начислений в отчетном периоде (см. разъяснение из подкатегории 201.03 БЗ).

Пример 4.1. Заработная плата работника предприятия за январь 2020 года составила 71200,00 грн. Определим базу начисления ЕСВ.

Поскольку заработная плата работника превышает максимальную величину базы начисления ЕСВ, действующую в январе 2020 года (71200,00 грн. > 70845,00 грн.), ЕСВ начисляют только на часть заработной платы работника, равной 70845,00 грн. Сумма превышения над указанной величиной — 355,00 грн. (71200,00 грн. - - 70845,00 грн.) в базу начисления ЕСВ не попадет.

Будьте внимательны при начислении «переходящих» выплат (больничных, декретных и отпускных, период которых превышает один месяц). Дело в том, что максимальную величину, с которой уплачивается ЕСВ, при начислении таких выплат применяют отдельно за каждый месяц (абзац второй п.п. 2 п. 3 разд. IV Инструкции № 449). То есть

для целей сравнения с максимальной величиной базы начисления ЕСВ суммы отпускных, больничных и декретных необходимо распределить по месяцам, к которым они относятся

Также учтите, что особый порядок начисления ЕСВ предусмотрен ч. 2 ст. 7 Закона № 2464 для:

1) лиц, получающих заработную плату (доход) за выполненные работы (предоставленные услуги), срок выполнения которых превышает календарный месяц, а именно:

— лиц, работающих в сельском хозяйстве;

— лиц, занятых на сезонных работах;

— лиц, выполняющих работы (предоставляющих услуги) по ГПД;

— творческих работников (архитекторов, художников, артистов, музыкантов, композиторов, критиков, искусствоведов, писателей, кинематографистов) и др.;

2) лиц, которым после увольнения начислена зарплата (доход) за отработанное время или по решению суда — средняя зарплата за вынужденный прогул.

В перечисленных случаях для целей начисления ЕСВ, в том числе и для сравнения с максимальной величиной базы начисления ЕСВ, заработную плату делят на количество месяцев, за которые она начислена.

Минимальный предел базы начисления ЕСВ. На применение минимального предела базы начисления ЕСВ указывает абзац второй ч. 5 ст. 8 Закона № 2464. Согласно этой норме в случае если база начисления ЕСВ оказывается меньше размера МЗП, единый взнос рассчитывают как произведение размера МЗП, установленной законом на месяц, за который получен доход, и ставки ЕСВ*. То есть в общем случае база начисления ЕСВ не может быть меньше размера МЗП, установленной законом на месяц, за который получен доход. Но есть нюансы.

* О ставках ЕСВ см. выше.

Так, указанное требование необходимо применять только (п. 9 разд. ІІІ Инструкции № 449):

1) по основному месту работы. Напомним, что основным считают место работы, на котором лицо работает на основании заключенного трудового договора, где находится (оформлена) его трудовая книжка, в которую вносится соответствующая запись о работе (п. 12 ч. 1 ст. 1 Закона № 2464);

2) в том случае, если работник находился в трудовых отношениях полный календарный месяц или отработал все рабочие дни отчетного месяца, предусмотренные правилами внутреннего трудового распорядка и графиками сменности согласно законодательству.

Следовательно, если работник принят на основное место работы не с первого рабочего дня или уволен не в последний рабочий день месяца, то «минзарплатный» предел не срабатывает. В таком случае ЕСВ рассчитывают от фактически начисленной в текущем месяце зарплаты (независимо от ее размера).

Обратите внимание: если работник принят на основное место работы в первый рабочий день месяца, который не совпадает с первым числом календарного месяца, то с учетом того, что такой работник отработал полностью все рабочие дни в этом месяце, базу начисления ЕСВ определяют не ниже законодательно установленного размера МЗП. То есть в этом случае «минзарплатный» предел работает. Подтверждение тому — консультация налоговиков, приведенная в подкатегории 201.04.01 БЗ. Например, если работник принят на основное место работы 2 января 2020 года (1 января — праздничный день) и его фактическая заработная плата за полностью отработанный январь была меньше размера МЗП, то за базу начисления ЕСВ берут величину МЗП, поскольку работник отработал все рабочие дни месяца.

Еще одна распространенная ситуация. Предположим, работник не работал весь месяц по причине пребывания в отпуске без сохранения заработной платы, отпуске для ухода за ребенком до 3 (6, 16, 18) лет, прогула, в связи с чем база начисления ЕСВ в этом месяце равна нулю. Так вот, в таком случае начислять ЕСВ с МЗП не нужно (см. письмо ГФСУ от 29.01.2016 г. № 1394/5/99-99-17-03-03-16).

Важно!

Минимальный предел работает только в отношении базы начисления ЕСВ, к которой применяется ставка 22 %

А вот по работникам, для которых предусмотрены льготные ставки ЕСВ (8,41 %, 5,3 % и 5,5 %)*, ЕСВ начисляют от фактической суммы заработной платы** (см. консультацию в подкатегории 201.04.01 БЗ).

* Подробнее о ставках ЕСВ см. в табл. 4.1.

** Это правило справедливо и для ситуации, когда работник, трудоустроенный на предприятии, получил статус лица с инвалидностью не с первого рабочего дня месяца (см. разъяснение из подкатегории 201.04.01 БЗ).

В 2020 году размер минимального страхового взноса составляет 1039,06 грн. (4723 грн. х 22 % : : 100 %).

Как работает минимальный предел, покажем на примере.

Пример 4.2. Работник не является лицом с инвалидностью, трудится по основному месту работы в режиме неполного рабочего дня. В январе 2020 года он отработал месяц полностью. Его зарплата составила 4320,00 грн.

Поскольку фактически начисленная работнику заработная плата за январь 2020 года меньше МЗП, установленной для этого месяца (4320,00 грн. < 4723,00 грн.), ЕСВ определяем на основании «январской» МЗП, равной 4723,00 грн.

Имейте в виду: если работник выполняет на одном предприятии наряду со своей основной работой по трудовому договору еще и работу по совместительству (внутренний совместитель) или по ГПД, при расчете базы начисления ЕСВ учитывают его совокупный доход за месяц. Следовательно, с целью начисления ЕСВ с МЗП сравнивают такой совокупный доход (см., в частности, письма ГФСУ от 03.03.2017 г. № 4496/6/99-95-42-02-15 и от 15.02.2017 г. № 3128/6/99-99-13-02-03-15, а также разъяснение из подкатегории 201.04.01 БЗ). Если общий доход работника (с учетом заработной платы за внутреннее совместительство и/или вознаграждения по ГПД) оказывается меньше МЗП, базу начисления ЕСВ определяют исходя из МЗП.

А вот если работнику начислены заработная плата и/или вознаграждение по ГПД не по основному месту работы, то «минзарплатный» механизм тут не включается. ЕСВ рассчитывают исходя из суммы начисленного дохода независимо от его размера. Никакие сравнительные расчеты в этом случае производить не нужно.

Описанные ситуации рассмотрим на примерах.

Пример 4.3. Работник — внутренний совместитель. Предприятие — основное место работы физического лица. Кроме того, на этом же предприятии работник является внутренним совместителем. За январь 2020 года ему начислена заработная плата за основную работу в сумме 4000,00 грн. и за работу по совместительству — в размере 1500,00 грн. К тому же в этом месяце на этом же предприятии работником были выполнены работы по ГПД. Сумма вознаграждения по ГПД составила 1000,00 грн.

Для сравнения с МЗП берем общий доход работника, начисленный этим работодателем, т. е. зарплату за основную работу и за работу по совместительству, а также вознаграждение по ГПД. Таким образом, общий доход работника за январь 2020 года составляет: 4000,00 грн. + 1500,00 грн. + + 1000,00 грн. = 6500,00 грн.

Полученная сумма превышает МЗП, установленную в этом месяце (6500,00 грн. > 4723,00 грн.). Значит, ЕСВ начисляем от фактически начисленной суммы дохода (6500,00 грн.).

Пример 4.4. Работник — внешний совместитель. Предприятие — неосновное место работы физлица. За январь 2020 года работнику начислена заработная плата за работу по совместительству в размере 2600,00 грн. Кроме того, в этом же месяце на этом предприятии работник выполнял работы по ГПД, за которые ему было выплачено вознаграждение в размере 1500,00 грн.

Поскольку предприятие является для работника неосновным местом работы, сравнивать полученный им на этом предприятии в январе 2020 года доход с МЗП, установленной в этом месяце, не нужно. Базой начисления ЕСВ будет фактически начисленная в январе 2020 года сумма заработной платы такого работника и вознаграждения по ГПД:

2600,00 грн. + 1500,00 грн. = 4100,00 грн.

При определении ЕСВ с МЗП учитывайте следующие важные нюансы:

1) для сравнения с МЗП «переходящие» выплаты (отпускные, больничные, декретные) относят к месяцам, за которые они начислены;

2) если начало и окончание временной нетрудоспособности работника приходятся на разные месяцы, то (см. разъяснение в подкатегории 201.04.01 БЗ):

— в месяце открытия больничного ЕСВ начисляют на зарплату за фактически отработанные дни месяца без учета требования о ЕСВ с МЗП (поскольку общая сумма дохода еще не известна — сумма больничных будет определена только после предоставления листка нетрудоспособности);

— после предоставления листка нетрудоспособности для целей сравнения с МЗП больничные относят к месяцам, за которые они начислены;

— если после распределения больничных в месяце, за который они начислены, общий доход меньше МЗП, применяют требование о ЕСВ с МЗП;

3) если сумма декретных, начисленных за какой-либо месяц отпуска в связи с беременностью и родами, оказалась ниже МЗП, установленной на такой месяц (в том числе в связи с изменением размера МЗП), следует осуществить доначисление ЕСВ до минимального страхового взноса (см. разъяснение из подкатегории 201.04.01 БЗ). Такие доначисления производят месяц в месяц.

Также учтите:

при выплате работнику заработной платы за первую половину месяца (аванса) ЕСВ, подлежащий уплате, определяют исходя из фактической суммы аванса

Ставки ЕСВ

Как вы знаете, для определения суммы ЕСВ, подлежащей уплате в бюджет, нужны два показателя: база и ставка. С первым мы успешно разобрались. А какие же ставки ЕСВ установил законодатель?

В общем случае обычные работодатели исчисляют ЕСВ исходя из ставки 22 %. Но в отдельных случаях действуют иные, уменьшенные размеры. Все возможные ставки ЕСВ, применяемые работодателями к выплачиваемому доходу работников, покажем в табл. 4.1.

Таблица 4.1. Ставки ЕСВ

| № п/п | Категория плательщиков | Размер ставки | Норма законодательства |

| 1 | Предприятия (кроме указанных в пп. 5 и 6 этой таблицы) и самозанятые лица на зарплату, больничные и декретные обычных работников, а также на вознаграждение по ГПД обычных физлиц | 22 % | |

| 2 | Предприятия (кроме указанных в пп. 5 и 6 этой таблицы) и физлица-предприниматели (в том числе ФЛП-единоналожники) на заработную плату, больничные и декретные работников с инвалидностью | 8,41 %* | |

| 3 | Предприятия (кроме указанных в п. 5) и физлица-предприниматели (в том числе ФЛП-единоналожники) на вознаграждение по ГПД физлиц с инвалидностью | 22 % | П. 6 разд. ІІІ Инструкции № 449, разъяснение из подкатегории 201.04.01 БЗ |

| 4 | Независимые профессионалы на заработную плату, больничные и декретные работников с инвалидностью, а также на вознаграждения по ГПД физлиц с инвалидностью | 22 % | Ч. 13 ст. 8 Закона № 2464, разъяснение из подкатегории 201.04.03 БЗ |

| 5 | Предприятия и организации всеукраинских общественных организаций лиц с инвалидностью**, в частности обществ УТОГ и УТОС, на заработную плату, больничные и декретные работников этих предприятий и организаций, а также на вознаграждения по ГПД, выплачиваемые такими предприятиями и организациями | 5,3 % | Абзац первый ч. 14 ст. 8 Закона № 2464, п. 7 разд. ІІІ Инструкции № 449, разъяснение из подкатегории 201.04.01 БЗ |

| 6 | Предприятия и организации общественных организаций лиц с инвалидностью** на: | ||

| — заработную плату, больничные и декретные работников с инвалидностью | 5,5 % | Абзац второй ч. 14 ст. 8 Закона № 2464, п. 8 разд. ІІІ Инструкции № 449, разъяснение из подкатегории 201.04.01 БЗ | |

| — заработную плату, больничные и декретные обычных работников | 22 % | ||

| — вознаграждения по ГПД, выплачиваемые любым лицам | 22 % | ||

| * По общему правилу работодатели применяют к базе начисления ЕСВ по работникам с инвалидностью ставку взноса 8,41 % начиная с даты установления работнику группы инвалидности, но не раньше получения и заверения работодателем копии справки к акту осмотра МСЭК, и заканчивая датой отмены инвалидности на основании решения данной комиссии. При этом до даты получения указанной справки и после даты отмены инвалидности работодатель начисляет ЕСВ по ставке 22 % (см. разъяснение в подкатегории 201.04.01 БЗ). ** Если у них количество работников с инвалидностью составляет не менее 50 % общей численности работающих и фонд оплаты труда таких лиц с инвалидностью — не менее 25 % суммы расходов на оплату труда. | |||

4.2. Начисление и уплата ЕСВ

Особенности начисления и уплаты

Первое, что нужно помнить: ЕСВ взимают с сумм, определенных базой для его начисления, независимо от того, выплачены такие суммы фактически после их начисления или нет.

В случае если начисление заработной платы (дохода) осуществляется за предыдущий период, в частности в связи с уточнением количества отработанного времени, выявлением ошибок, такие суммы включают в базу начисления ЕСВ того месяца, в котором были произведены доначисления (п.п. 3 п. 3 разд. IV Инструкции № 449).

Если же в прошлых периодах зарплата (доход) была начислена, но не включена в базу начисления ЕСВ, при исправлении ошибки исчисление суммы взноса осуществляют исходя из ставки, действовавшей на день начисления заработной платы (дохода), на которую начисляется ЕСВ (ч. 4 ст. 9 Закона № 2464).

Работодатели уплачивают ЕСВ в национальной валюте Украины. И только предприятия, учреждения и организации (в том числе международные), расположенные за пределами Украины, уплачивают ЕСВ за работающих у них граждан Украины в иностранной валюте (абзац первый ч. 5 ст. 9 Закона № 2464).

Начисление и уплату (перечисление) ЕСВ за обособленные подразделения, не имеющие отдельного баланса, осуществляет централизовано головное предприятие по своему местонахождению. Если же предприятием принято решение о выделении обособленного подразделения на отдельный баланс и переходе к самостоятельному ведению им расчетов с застрахованными лицами, то начислять и перечислять суммы ЕСВ такое подразделение должно самостоятельно по своему местонахождению (см. разъяснение из подкатегории 201.04.01 БЗ).

Сроки уплаты

Сроками уплаты ЕСВ «заведует» ст. 9 Закона № 2464. Так, согласно ч. 8 указанной статьи работодатели обязаны уплачивать ЕСВ (авансовые платежи) при каждой выплате заработной платы (дохода), на суммы которой начисляется ЕСВ, одновременно с выдачей указанных сумм. Исключение составляют случаи, когда:

— начисленный ЕСВ уже уплачен не позднее 20-го (28-го — для горных предприятий) числа месяца, следующего за базовым отчетным периодом;

— по результатам сверки плательщика с органом ГНСУ за плательщиком признана переплата по ЕСВ, сумма которой превышает сумму взноса, подлежащую уплате, или равна ей.

Таким образом, в общем случае

суммы ЕСВ перечисляют одновременно с получением (перечислением) средств на оплату труда (выплату дохода), в том числе в безналичной или натуральной форме

При этом фактическим получением (перечислением) средств считаются:

— получение соответствующих сумм наличностью;

— зачисление средств на счет получателя;

— перечисление средств по поручению получателя на какие-либо цели;

— получение товаров (услуг) или любых других материальных ценностей в счет начисленной зарплаты (дохода);

— фактическое проведение отчислений из таких выплат согласно законодательству или исполнительным документам либо любых других отчислений.

Если заработная плата (доход) начислена, но не выплачена, суммы ЕСВ уплачивают не позднее 20-го числа месяца, следующего за месяцем ее начисления, а горные предприятия — не позднее 28-го числа следующего месяца.

Наглядно все это представлено в табл. 4.2.

Таблица 4.2. Сроки уплаты ЕСВ работодателями

| Порядок выплаты дохода | Срок уплаты ЕСВ |

| При получении денежных средств на выплату заработной платы (дохода) либо перечислении таких средств на счет работника с текущего счета в банке | Одновременно с получением денежных средств в банке или перечислением заработной платы (дохода) на счет работника (абзац второй ч. 8 ст. 9 Закона № 2464, п.п. 7 п. 3 разд. IV Инструкции № 449) |

| При выплате заработной платы (дохода) наличными из кассы* | В день выплаты зарплаты (дохода) (абзац второй ч. 8 ст. 9 Закона № 2464, п.п. 7 п. 3 разд. IV Инструкции № 449) |

| Заработная плата (доход) начислена, но не выплачена | Не позднее 20-го числа (а горные предприятия — не позднее 28-го числа) месяца, следующего за месяцем начисления дохода (абзац первый ч. 8 ст. 9 Закона № 2464, п.п. 6 п. 3 разд. IV Инструкции № 449) |

| * За счет денежных средств, которые не были получены в банке на указанные цели, а поступили в кассу предприятия, например, как выручка. | |

Учтите: если последний день срока уплаты ЕСВ приходится на выходной, праздничный или нерабочий день, последним днем срока уплаты ЕСВ считается первый рабочий день, следующий за выходным, праздничным или нерабочим днем (п. 11 разд. IV Инструкции № 449). Например, предельный срок уплаты ЕСВ с заработной платы за май 2020 года приходится на субботу 20 июня 2020 года. В связи с этим уплатить взнос от этой суммы необходимо не позднее 22 июня 2020 года (первый после выходных рабочий день — понедельник).

Запомните: ЕСВ подлежит уплате независимо от финансового состояния работодателя-страхователя. При наличии у работодателя одновременно с обязательствами по уплате ЕСВ обязательств по уплате налогов, других обязательных платежей, предусмотренных законом, или обязательств перед другими кредиторами обязательства по уплате ЕСВ выполняются в первую очередь (ч. 12 ст. 9 Закона № 2464). То есть

обязательства по уплате ЕСВ имеют приоритет перед всеми другими, кроме обязательства по выплате заработной платы (дохода)

В большинстве случаев ЕСВ уплачивается путем перечисления средств с банковского счета работодателя. Исключение — работодатели, являющиеся предпринимателями, физлицами, обеспечивающими себя работой самостоятельно, и физлицами, использующими труд других лиц на условиях трудового договора (контракта). Часть 7 ст. 9 Закона № 2464 гласит, что в случае отсутствия у них банковского счета они могут уплачивать ЕСВ путем наличных расчетов через банки или отделения связи.

Днем уплаты ЕСВ считается (ч. 10 ст. 9 Закона № 2464):

1) в случае перечисления сумм ЕСВ со счета плательщика на соответствующие счета налоговых органов — день списания банком или Казначейством Украины суммы платежа со счета плательщика независимо от времени ее зачисления на счет органа ГНСУ;

2) в случае уплаты ЕСВ наличностью — день принятия к выполнению банком или другим учреждением — членом платежной системы документа на перевод наличности вместе с суммой средств в наличной форме.

Контроль банков за уплатой ЕСВ

Статьей 24 Закона № 2464 закреплена одна интересная и важная норма. Так, согласно ч. 2 этой статьи банки принимают от работодателей документы на выдачу (перечисление) заработной платы только при одновременной подаче ими расчетных документов на перечисление ЕСВ или документов, подтверждающих фактическую уплату таких сумм. Если это требование не выполняется, банки обязаны за счет собственных средств перечислить неуплаченную сумму ЕСВ с правом требовать ее возмещения от плательщика ЕСВ.

На сегодняшний день механизм принятия банками документов на выдачу (перечисление) заработной платы определен в Порядке № 453. Его действие распространяется на всех работодателей, за исключением:

— предприятий и организаций всеукраинских общественных организаций лиц с инвалидностью, в частности обществ УТОГ и УТОС, где количество лиц с инвалидностью составляет не менее 50 % общей численности работающих и фонд оплаты труда таких лиц не менее 25 % суммы расходов на оплату труда;

— предприятий и организации общественных организаций лиц с инвалидностью, где количество лиц с инвалидностью составляет не менее 50 % общей численности работающих и фонд оплаты труда таких лиц с инвалидностью не менее 25 % суммы расходов на оплату труда;

— дипломатических представительств и консульских учреждений иностранных государств, филиалов, представительств и других обособленных подразделений иностранных предприятий, учреждений и организаций (в частности, международных), расположенных на территории Украины;

— плательщиков, которые находятся на казначейском обслуживании в Казначействе Украины.

Перечисленные плательщики ЕСВ ежегодно по состоянию на 1 января подают в банк информацию, подтверждающую их статус.

Вы не попали в число «освобожденцев»? Тогда обратите внимание на требования, установленные Порядком № 453. Приведем их ниже.

Согласно п. 2 Порядка № 453 банки принимают от работодателей денежные чеки, платежные поручения и другие расчетные документы на выдачу (перечисление) средств для выплаты заработной платы и осуществляют выдачу (перечисление) таких средств только при условии, что:

1) одновременно предоставлены расчетные документы (документы на перечисление наличности) о перечислении средств для уплаты сумм ЕСВ;

2) суммы ЕСВ, уплаченные по расчетным документам, составляют не менее 1/3 суммы средств для выплаты заработной платы, указанной в денежных чеках, платежных поручениях и других расчетных документах.

Вместе с тем второе условие уже порядочно устарело. Дело в том, что еще с 01.01.2016 г. обычная ставка ЕСВ составляет 22 % базы начисления. А значит, любая уплата ЕСВ, рассчитанного по этой ставке, будет менее 1/3 суммы средств для выплаты зарплаты. То есть на сегодняшний день «1/3-условие» неприменимо. Удивительно, что за 4 года контролирующие органы не удосужились привести указанную норму в соответствие с нынешними реалиями. Но, спасибо, хотя бы предоставили разъяснение по этому вопросу. Так, согласно письму ГФСУ от 15.01.2016 г. № 1259/7/99-99-17-03-01-17 до приведения Порядка № 453 в соответствие с законодательством

перечисленные суммы ЕСВ должны составлять не менее 1/5 суммы средств для выплаты заработной платы, указанной в расчетных документах

Если это условие не соблюдается, расчетные документы на выдачу (перечисление) средств для выплаты зарплаты банк принимает только вместе с оригиналом справки-расчета, согласованной с налоговым органом по месту учета работодателя (см. консультацию в подкатегории 201.04.01 БЗ).

Форму такой справки-расчета можно найти в приложении 1 к Порядку № 453. Работодатель составляет справку-расчет в 3 экземплярах (первый — для банка, второй — для налоговиков, третий — для себя) и подает в орган ГНСУ по месту взятия на учет как плательщика ЕСВ. Абзац второй п. 3 Порядка № 453 обязует налоговиков согласовать указанную справку безотлагательно.

Обратите внимание: есть исключительные случаи, когда сумма ЕСВ, подлежащая перечислению, может быть меньше 1/5 суммы средств для выплаты заработной платы, указанной в платежном поручении или денежном чеке. Это допустимо, когда:

— заработная плата работников больше максимальной величины базы начисления ЕСВ (в 2020 году — 70845 грн.);

— на предприятии работают лица с инвалидностью (на сумму их заработной платы при наличии подтверждающих инвалидность документов ЕСВ начисляют по ставке 8,41 %);

— у предприятия имеется переплата по ЕСВ.

Вышеизложенное рассмотрим на примере.

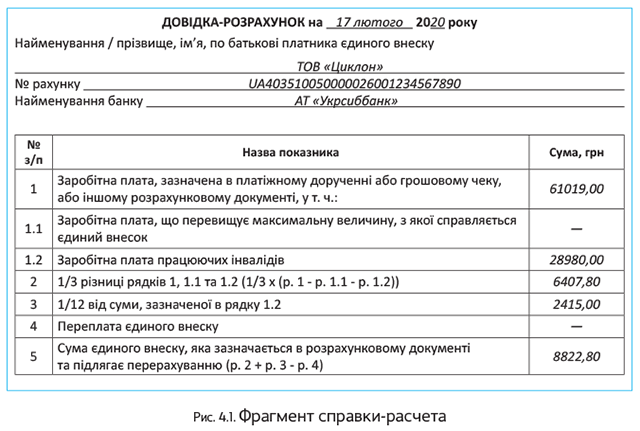

Пример 4.5. 17 февраля 2020 года работодатель получает денежные средства в банке для выплаты заработной платы за первую половину месяца в сумме 61019,00 грн., в том числе для выплаты зарплаты работникам — лицам с инвалидностью в сумме 28980,00 грн.

ЕСВ, рассчитанный от «грязной» суммы и подлежащий уплате, составляет 11783,60 грн.

Согласно требованиям Порядка № 453 (с учетом письма ГФСУ от 15.01.2016 г. № 1259/7/99-99-17-03-01-17) работодатель вместе с чеком на получение заработной платы должен подать в банк платежное поручение на уплату ЕСВ в сумме не менее 12203,80 грн. (61019,00 грн. : 5). В связи с тем, что фактическая сумма ЕСВ, подлежащая перечислению, составляет 11783,60 грн., что меньше расчетной суммы, в банк необходимо предоставить справку-расчет, согласованную с органом ГНСУ.

Как в данном случае должна быть заполнена указанная справка-расчет, покажем на рис. 4.1.

Уплатили ЕСВ ранее или перечислили его с банковского счета в другом банке? Тогда подавать справку-расчет вам не нужно. Чтобы показать, как действовать в этом случае, приведем примеры.

Предположим, работодатель не рассчитался с работниками по зарплате за январь 2020 года, но вовремя (до 20.02.2020 г.) уплатил ЕСВ. Для получения средств на выплату задолженности по зарплате за январь 2020 года работодатель должен предъявить в учреждение банка копии платежных поручений о перечислении соответствующих сумм ЕСВ. Тогда банк выдаст денежные средства на выплату зарплаты без предъявления справки-расчета.

Другая ситуация: у работодателя открыто несколько счетов в разных банках. В таком случае работодатель может уплачивать ЕСВ с текущего счета, открытого в одном банке, а зарплату выплачивать (перечислять) работникам с текущего счета в другом банке.

Документальным подтверждением ранее уплаченного единого взноса является расчетный документ (документ на перевод наличных) о перечислении ЕСВ (в том числе с текущего счета, открытого в другом банке). В этом документе в реквизите «Призначення платежу» плательщиком должен быть приведен период, за который заработная плата начислена, а банком заполнен реквизит «Проведено банком» с указанием даты.

Вниманию плательщиков, которые не «вписываются» в 1/5-порог в связи с тем, что база начисления ЕСВ превышает максимальную величину (в 2020 году — 70845 грн.)! По решению руководителя органа ГНСУ вам может быть предоставлена справка о выдаче средств для выплаты заработной платы без проверки сумм уплаты единого взноса (приложение 2 к Порядку № 453). Но при условии: в течение предыдущего года вы не допустили нарушений законодательства о начислении и уплате ЕСВ (п. 5 упомянутого Порядка). Срок действия такой справки — не более одного года.

Но не расслабляйтесь! Если налоговый орган выявит нарушения законодательства о начислении и уплате ЕСВ, он может отозвать справку до окончания срока ее действия путем направления работодателю и банку соответствующего уведомления (приложение 3 к Порядку № 453). И уже со следующего рабочего дня после получения такого уведомления банк будет принимать документы на выплату (перечисление) зарплаты в общеустановленном порядке — с проведением контроля уплаты ЕСВ в размере, не меньшем чем 1/5 от получаемых (перечисляемых) средств на выплату заработной платы.

4.3. Отражение в бухучете и отчетности

Бухгалтерский учет

Расчеты по ЕСВ согласно Инструкции № 291 отражают в бухгалтерском учете на субсчете 651 «По расчетам по общеобязательному государственному социальному страхованию». По кредиту этого субсчета показывают начисленные обязательства по ЕСВ, а по дебету — погашение задолженности и уплату авансовых платежей.

При начислении обязательств по ЕСВ субсчет 651 корреспондирует с соответствующими счетами (субсчетами) расходов.

Учтите:

ЕСВ должен попадать на те же «расходные» счета (субсчета), что и заработная плата (доход), на которую он начислен

При этом напомним, что предприятия могут учитывать затраты одним из следующих способов:

1) одновременно на счетах классов 8 «Расходы по элементам» и 9 «Расходы деятельности»;

2) только на счетах класса 9 «Расходы деятельности».

Предприятия, которые используют только счета класса 9, показывают начисление ЕСВ по кредиту субсчета 651 в корреспонденции с дебетом таких счетов (субсчетов):

— 23 «Производство» — для ЕСВ, начисленного на зарплату производственных рабочих, непосредственно занятых изготовлением конкретных видов продукции (работ, услуг);

— 24 «Брак в производстве» — если работники заняты исправлением брака;

— 91 «Общепроизводственные расходы» — для ЕСВ на заработок аппарата управления цехами, участками и общепроизводственного персонала;

— 92 «Административные расходы» — для ЕСВ на зарплату административно-управленческого и прочего общехозяйственного персонала;

— 93 «Расходы на сбыт» — если работники заняты сбытом;

— 941 «Расходы на исследования и разработки» — если работники заняты исследованиями и разработками;

— 949 «Прочие расходы операционной деятельности» — если работники заняты прочей хозяйственной деятельностью.

Кроме того, в случае строительства, создания, изготовления, улучшения необоротных активов суммы ЕСВ вместе с заработной платой, на которую он начислен, капитализируются — отражаются по дебету соответствующих субсчетов счета 15.

Вы применяете счета класса 8? Тогда суммы начисленного ЕСВ вам необходимо сначала учесть по дебету субсчета 821 «Отчисления на общеобязательное государственное социальное страхование». В конце каждого месяца собранные на этом субсчете расходы списывают в зависимости от места работы персонала корреспонденцией по кредиту субсчета 821 в дебет счетов (субсчетов) 23, 24, 91, 92, 93, 941 или 949 (см. выше).

Обратите внимание: в составе элемента затрат «Отчисления на социальные мероприятия» (Дт 821) не отражают сумму ЕСВ, включенную в первоначальную стоимость необоротных активов. То есть сумму ЕСВ, начисленного на заработную плату работников, занятых изготовлением, строительством или улучшением необоротных активов, на субсчете 821 не учитывают. Ведь в последующем начисленную амортизацию показывают в составе элемента «Амортизация» (Дт 83). Двойное отражение таких расходов (в составе элемента «Отчисления на социальные мероприятия» и в составе элемента «Амортизация») приведет к искажению данных Отчета о финансовых результатах (Отчета о совокупном доходе) по форме № 2.

ЕСВ-отчетность

Форма, порядок и сроки предоставления ЕСВ-отчетности утверждены Минфином в Порядке № 435 (ср. ). Если говорить об отчетности работодателей — плательщиков ЕСВ, то здесь следует выделить «Звіт про суми нарахованої заробітної плати (доходу, грошового забезпечення, допомоги, надбавки, компенсації) застрахованих осіб та суми нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування» по форме № Д4 (далее — Отчет по форме № Д4), приведенной в приложении 4 к Порядку № 435.

Отчетным периодом является календарный месяц

Отчет по форме № Д4 формируют и подают в течение 20 календарных дней, следующих за последним днем отчетного календарного месяца.

Если последний день срока подачи Отчета приходится на выходной, праздничный/нерабочий день, последним днем предоставления Отчета считается первый после него рабочий день (п. 14 разд. II Порядка № 435).

Согласно п. 1 разд. ІІ Порядка № 435 ЕСВ-отчетность подают по основному месту постановки на учет страхователя в качестве плательщика единого взноса в органах ГНСУ одним из следующих способов (на выбор):

— средствами электронной связи в электронной форме с соблюдением условия о регистрации электронных подписей ответственных лиц в порядке, определенном законодательством;

— на бумажных носителях, заверенных подписью руководителя страхователя и скрепленных печатью (при наличии), вместе с электронной формой на электронных носителях информации.

Но! Если у страхователя количество застрахованных лиц не превышает 5, он вправе подать Отчет только «на бумаге». Электронной формы у него не потребуют. Причем в этом случае Отчет можно:

— либо занести в налоговую лично (через уполномоченное лицо) в установленный срок;

— либо отправить по почте с уведомлением о вручении и описью вложения не позднее чем за 10 дней до истечения предельного срока предоставления Отчета. В этом случае Отчет по форме № Д4 будет считаться поданным в день получения отделением почтовой связи почтового отправления с отчетностью.

Работодатели подают Отчет по форме № Д4, если используют труд физических лиц:

— на условиях трудового договора (контракта) или на других условиях, предусмотренных законодательством;

— по ГПД, по которым выполнялись работы (предоставлялись услуги). Исключение — ГПД, заключенные с предпринимателями, если выполняемые работы (предоставляемые услуги) соответствуют видам деятельности, указанным в ЕГР.

Если субъект хозяйствования не использовал в отчетном периоде труд физлиц на условиях трудового договора (контракта) или на других условиях, предусмотренных законодательством (нет заключенных трудовых договоров или ГПД на работы/услуги и нет начислений по ним), то он Отчет по форме № Д4 не подает. Это прямо предусмотрено п. 11 разд. II Порядка № 435.

Подробно с порядком заполнения Отчета по форме № Д4 вы можете ознакомиться в спецвыпуске «Налоги и бухгалтерский учет», 2019, № 75, с. 17.

выводы

- В базу начисления ЕСВ включается, в частности, заработная плата работников, больничные, пособие по беременности и родам, а также вознаграждения по ГПД.

- При определении базы начисления ЕСВ необходимо учитывать ее максимальную и минимальную величину.

- Основная ставка ЕСВ составляет 22 %.

- В общем случае работодатели обязаны уплачивать ЕСВ (авансовые платежи) при каждой выплате заработной платы (дохода), на суммы которой начисляется ЕСВ, одновременно с выдачей указанных сумм.

- Банки принимают от работодателей документы на выдачу (перечисление) заработной платы только при одновременной подаче ими расчетных документов на перечисление ЕСВ или документов, подтверждающих фактическую уплату таких сумм.

- Расчеты по ЕСВ отражают в бухгалтерском учете на субсчете 651.