Порядок виправлення помилок в акцизній декларації регулярно цікавить наших читачів. Найбільшою популярністю користуються питання виправлення помилок, пов’язаних зі сплатою «роздрібного» і «пального» акцизу. Про них далі поговоримо детальніше, але розпочнемо із загального. Ну і відразу нагадаємо, що карантинний штрафний мораторій на штрафи з акцизного податку не поширюється (див. «Податки & бухоблік», 2020, № 37), тому й за період карантину краще виправлятись самим.

Теорія

Нагадаємо, що форму декларації акцизного податку, додатків до неї і Порядок її заповнення та подання Мінфін затвердив наказом від 23.01.2015 р. № 14 (далі — Порядок № 14).

На виправленні помилок шляхом подання нової звітної декларації (тобто коли помилки виявлені одразу і виправляються до закінчення граничного строку подання декларації) ми детально зупинятися не будемо, оскільки тут практично усе зрозуміло. Тут «до строку» подається декларація з відміткою в комірці 012 («Звітна нова») — із заповненими в ній виправленими показниками, і при цьому штрафні санкції, передбачені п. 50.1 ПКУ (про них див. нижче), не застосовуються.

Механізм же виправлення «старіших» помилок — двома стандартними варіантами прописаний тільки для випадків із заниженням ПЗ з акцизу (у п. 16 розд. ІІІ Порядку № 14). Він має такий вигляд.

Платник, який до початку його перевірки контролюючим органом самостійно виявляє факт недоплати — заниження ПЗ минулих звітних (податкових) періодів, зобов’язаний подати:

або уточнюючу декларацію (далі — УД) разом з розрахунком суми акцизного податку, яка збільшує або зменшує ПЗ у результаті виправлення самостійно виявленої помилки, допущеної в попередніх звітних періодах (додаток 8), і сплатити суму недоплати та штраф у розмірі трьох відсотків такої суми до подання уточненої декларації;

або розрахунок суми акцизного податку, який збільшує або зменшує ПЗ у результаті виправлення самостійно виявленої помилки, допущеної в попередніх звітних періодах (додаток 8), у складі звітної (звітної нової) декларації за звітний період, що йде за періодом, в якому виявлено факт заниження ПЗ, тобто — поточній декларації (далі — ПД), і сплатити суму ПЗ за звітний період, суму недоплати та штраф у розмірі п’яти відсотків суми такої недоплати до подання ПД.

Звісно, механізм цей прописаний «з оглядкою» на спеціальний п. 50.1 ПКУ. Водночас оскільки механізм виправлення помилок, що не призвели до заниження ПЗ, у Порядку № 14 не прописаний, для цих цілей слід орієнтуватися на загальні норми — тобто на перші два абзаци згаданого п. 50.1 ПКУ. А вони допускають ті ж два варіанти виправлення: через УД або через ПД.

Відмінності двох способів

Зазначимо, що техніка і результат виправлення можуть дещо відрізнятися залежно від того, яким способом — через УД або через ПД робитиметься виправлення.

Якщо помилка призвела до заниження ПЗ, у першому варіанті виправлення (через УД) розмір самоштрафу буде на 2 % менше, тому у випадках із заниженням ПЗ проводити виправлення через ПД часто буває невигідно.

Якщо помилка призвела до завищення ПЗ, то вигідніше, мабуть, виправлятися другим варіантом — коли є поточні ПЗ. Оскільки тоді їх розмір, ймовірно, можна відразу зменшити, на підставі даних поточної декларації. Водночас не виключаємо, що податківці будуть проти, стверджуючи, мовляв, що тодішня переплата не зменшує поточні ПЗ. Але ми вважаємо такий підхід незаконним та таким, що суперечить ПКУ.

Крім того, звертаємо увагу, що

через ПД можна виправляти не усі помилки з акцизного податку, а переважно ті, які вплинули на суму ПЗ (зменшили/збільшили)

А якщо помилки не викликали зміни ПЗ, а вплинули, наприклад, на якісь показники або відомості в самій декларації або в додатках до неї, то такі помилки можна виправити тільки шляхом подання УД.

Додаток 8

Головну роль при виправленні помилок в акцизній декларації відіграє спеціально для цієї мети передбачений додаток 8 «Розрахунок суми акцизного податку, що збільшує або зменшує податкові зобов’язання внаслідок виправлення самостійно виявленої помилки, допущеної в попередніх звітних періодах» (далі — додаток 8). Коротко опишемо алгоритм його заповнення.

Алгоритму заповнення додатка 8 присвячений п. 11 розд. V Порядку № 14. Але чомусь там ідеться тільки про випадки, коли цей додаток «подається до уточнюючої декларації» — тобто про механізм виправлення першим способом (через УД). Водночас згідно з роз’ясненнями податківців додаток 8 слід заповнювати та подавати і в тих випадках, коли платник хоче провести виправлення акцизних помилок через ПД. Цей факт підтверджується і наявністю в додатку 8 рядка 6 — з 5 %-м штрафом, що супроводжує виправлення через ПД.

Крім того, зазначимо, що при виправленні помилки додаток 8 подається завжди — незалежно від того: призвела помилка до зміни суми ПЗ чи ні.

Думаємо, алгоритм заповнення додатка 8 при виправленні через ПД буде практично тим же, але відрізнятиметься лише (не)відображенням «виправляючих» коригувань у бланку самої декларації (тобто при виправленні через ПД цифри з додатка 8 у саму декларацію, схоже, потрапляти не повинні).

Додаток 8 складається з верхньої частини і власне «Розрахунку».

Отже, п. 11 розд. V Порядку № 14 при виправленні через УД пропонує заповнювати додаток 8 так.

Верхня частина. У верхній частині обов’язково зазначаються розділ декларації, код операції і звітний період, в якому подається (!) уточнююча декларація.

Якщо виправлення проводиться через ПД, тут зазначається той звітний місяць, за який подається поточна декларация*.

* Хоча якщо керуватися аналогією, то тут слід було б зазначати місяць, в якому подається ПД (тобто той, що йде за звітним).

Код органу місцевого самоврядування за КОАТУУ заповнюється тільки у разі виправлення показників «роздрібно-акцизного» розділу Д декларації.

«Розрахунок». У спеціально відведених полях «Розрахунку» зазначаються реквізити платника, код ЄДРПОУ (для «юриків»), реєстраційний номер облікової картки платника податків або серія (за наявності) і номер паспорта (для «фізиків»).

Основна таблиця «Розрахунку» містить шість розділів (А, Б, В, Г, Д, Е), наявних у декларації. Вони розділені на графи, в які заносяться дані про суму податку з відповідних рядків розділів А, Б, В, Г, Д, Е декларації за нарахованими сумами податку окремо.

Наприклад, у розділі А в шість окремих граф «Розрахунку» заносяться суми податку відповідно до коду бюджетної класифікації (зі спирту етилового, лікеро-горілчаної продукції, виноробницької продукції, інших спиртових дистилятів, продуктів із вмістом спирту етилового 8,5 відсотка об’ємних одиниць і більше та пива), зазначені в графах А16.1, А16.2, А16.3, А16.4, А16.5, А17.1, А17.2, А17.3.

У рядку 1 зазначаються суми податку, відображені в декларації за період, в якому виявлена помилка (тобто помилкові показники).

У рядку 2, який заповнюється в тому ж порядку, що й рядок 1, зазначаються виправлені суми податку, вказані в УД, що подається.

У рядку 3 зазначаються суми податку, які збільшують суму уточнюваного акцизного ПЗ.

У рядку 4 зазначаються суми податку, що зменшують суму уточнюваного ПЗ.

У рядку 5 зазначається нарахована сума штрафу у розмірі 3 % від суми недоплати відповідно до п.п. «а» частини третьої п. 50.1 ПКУ у разі, якщо в рядку 3 зазначається збільшення ПЗ за рахунок уточнення.

У рядку 6 зазначається сума штрафу у розмірі 5 % суми недоплати відповідно до п.п. «б» частини третьої п. 50.1 ПКУ у разі подання звітної декларації, вона визначається у розмірі 5 % числового значення рядка 3.

У рядку 7 зазначається сума пені, що нараховується платником самостійно в порядку, встановленому відповідно до п.п. 129.1.3 ПКУ, у разі, якщо в рядку 3 «Розрахунку» відображається збільшення ПЗ за рахунок уточнення.

У рядку 8 коротко викладається суть помилки, сумові показники якої відображаються в рядках 1 — 4 відповідної(их) графи(граф) додатка 8.

«Косяки» в таблиці. На жаль, при внесенні (за допомогою наказу Мінфіну від 08.05.2019 р. № 189) останніх змін до Порядку № 14 до додатка 8 у авторів змін руки зовсім не дійшли. Наприклад, у графах таблиці «Розрахунку» досі красуються коди операцій (рядки) Б13.1 і Б13.2, яких уже немає в декларації: залишився тільки один код (рядок) — Б13. Водночас оскільки УД повинна подаватися завжди за новою формою, де цих кодів/рядків теж не буде, залишати їх там було некоректно. І оскільки тепер виправлення помилок з імпортно-тютюнового акцизу (незалежно від видів ставок, які застосовувалися в період допущення помилки) завжди відображатимуться за кодом/рядком Б13. Тому, мабуть, у таблиці «Розрахунку» додатка 8 такі помилки зараз логічно відображати за однією графою — де вказаний код операції 13.1, при цьому в рядку 8 «Розрахунку» можна детально описати, в чому полягали (з чого складаються) допущені помилки.

Крім того, в таблиці «Розрахунку» вказана графа з кодом/рядком В18,

проте зараз такого рядка немає: підсумковий рядок у розділі В декларації вже «посунувся» та іменується В17

Майте це на увазі при виправленні помилок у «пальному» розділі В акцизної декларації.

І — на закуску: щодо виправлень у розділі Е декларації теж вказані коди операцій Е2.1 і Е2.2. А з урахуванням внесених у форму декларації змін таких кодів уже немає, і замість них у «Розрахунку» мають бути графи з кодами Е1.1 і Е1.2 відповідно. Майте і цей момент на увазі, коли виправлятимете помилки, допущені в розділі Е акцизної декларації.

Що писати в третій колонці. Що стосується заповнення третьої колонки таблиці («Розділ А» — «Розділ Е»), то фіскали в консультації у БЗ 114.07 роз’яснили, що в усіх 8 рядках третьої колонки слід зазначати розділ декларації, який пов’язаний з виправленням помилки (тобто — той же, що зазначається у верхній частині додатка 8). Наприклад, якщо помилка пов’язана з розділом Д, то в кожному рядку третьої колонки зазначається «Розділ Д».

Приклади

Оскільки заповнення декларації і виправлених відповідних додатків особливих питань викликати не повинне, то наведемо (для наочності) декілька прикладів заповнення при різних помилках спецдодатка 8.

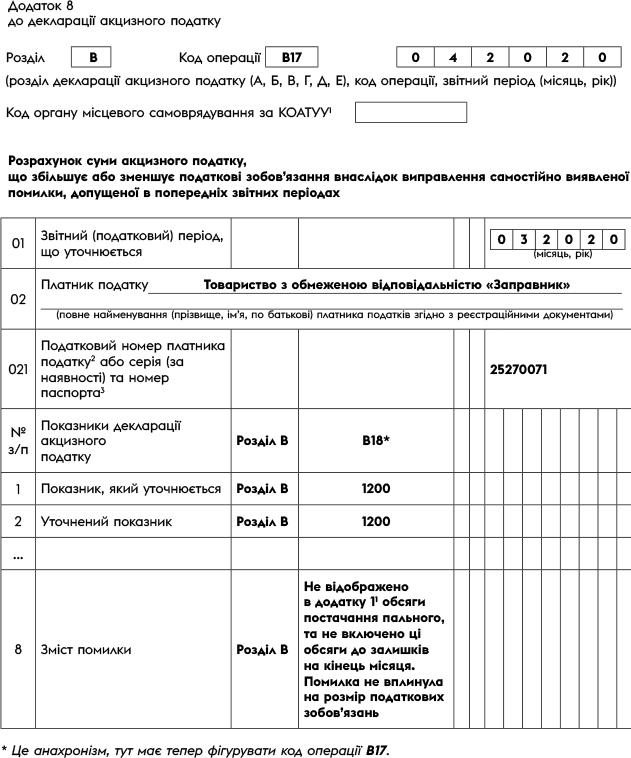

Ситуація 1. Припустилися помилки в додатку 11 до акцизної декларації, яка полягала в невідображенні певних обсягів пального про надходженні (що також викривило залишки пального на кінець місяця). Проте ця помилка не вплинула на суму ПЗ у розділі В декларації і не призвела до недоплати податку.

Така помилка може бути виправлена тільки через УД. При цьому обов’язково необхідно буде разом з УД подати додаток 11 і додаток 8, незалежно від того, чи подавалися з декларацією ще якісь додатки. Тобто подається тільки той додаток, в якому припустилися помилки, — в обов’язковому комплекті з додатком 8 — навіть незалежно від того, чи вплинула помилка, що виправлялася, на ПЗ з акцизу. Наш варіант заповнення в такій ситуації додатка 8 див. рис. 1. Фактично додаток 8 у цій ситуації подається лише для того, щоб викласти в ньому зміст помилки, якої припустилися.

Рис. 1. Приклад 1 заповнення додатка 8

При цьому в УД дублюєте усі показники декларації за цей звітний період, а додаток 11 просто заповнюєте правильно, з урахуванням допущених помилок — з правильними: обсягом надходження пального за конкретним акцизним складом(ами) і залишками на кінець місяця.

Нагадаємо, що фінансова відповідальність за помилку в декларації акцизного податку, яка не призвела до заниження/завищення суми ПЗ, не застосовується (БЗ 114.09).

Примітка. При виправленні помилки в додатку 11 за звітні періоди до 01.09.2019 р., госпсуб’єкти повинні подавати УД із цим додаткам і додатком 8 за формою, діючою на момент подання УД. А оскільки до 1 липня не було «поскладського» обліку, то тепер усі дані у виправленому додатку 11 слід відображати за акцизними складами/акцизним складом пересувним із зазначенням їх унікального номера (у розрізі товарів (продукції) за кодами згідно з УКТ ЗЕД). Але при цьому проблема виникне, якщо конкретний склад(и) був(ли) до 01.07.2019 р. ліквідовані. Див. із цього приводу також БЗ 114.07.

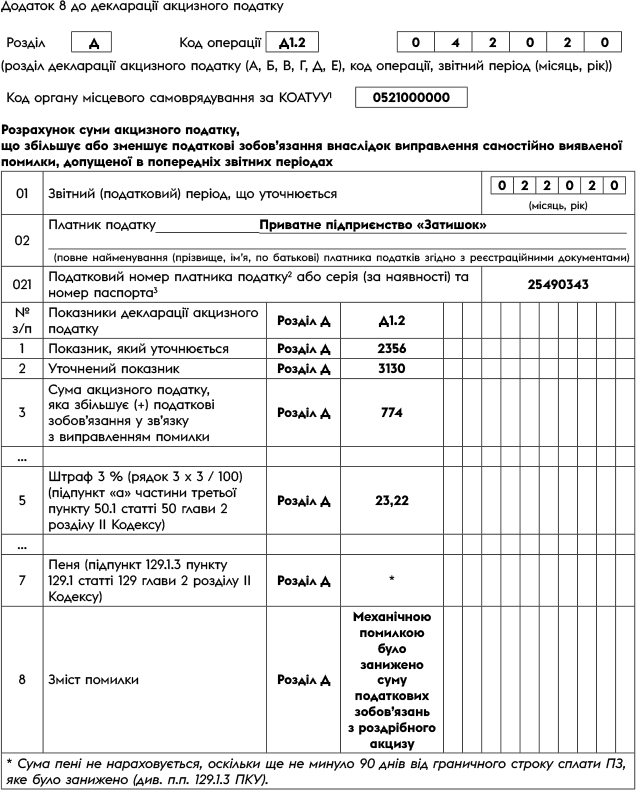

Ситуація 2. Припустилися помилки в додатку 6 декларації за лютий-2020 і відповідно — у розділі Д декларації за кодом операції/за рядком Д1.2* декларації.

* Умовно приймаємо, що сплата роздрібного акцизу платником здійснювалася до декількох різних місцевих бюджетів (з різними кодами КОАТУУ).

Наш варіант заповнення в цьому випадку додатка 8 див. рис. 2. Звісно, разом з УД необхідно буде подати не лише додаток 8, але й згаданий додаток 6 з виправленими показниками. Адже в розділ Д декларації переноситься підсумкова сума саме з додатка 6. А цей додаток зазвичай і є джерелом помилок з роздрібного акцизу, що переносяться звідти у відповідні рядки декларації.

Рис. 2. Приклад 2 заповнення додатка 8

При цьому в УД, що подається, дублюється вся інша (коректна) інформація, але в розділі Д за кодом операції Д1.2 відображається вже виправлена сума.

Якби помилки були у сумах роздрібного акцизу, що сплачується до декількох бюджетів, — з торгових точок різних адмінтериторіальних одиниць (з різними кодами КОАТУУ), то відповідно довелося б подавати декілька додатків 8 (на кожен код КОАТУУ — окремий додаток).

Але якщо при цьому ще й ці адмінодиниці (з різними кодами КОАТУУ) контролюють різні податкові органи, то треба подавати окремі УД у кожну податкову, що належить до відповідного кода КОАТУУ, із зазначенням у кожній з УД операції тільки тих кодів, які здійснювалися в торгових точках цієї адмінодиниці.

Якщо платник вказав неправильний код КОАТУУ в розділі Д декларації (і додатку 6), то фіскали пропонують у такому разі подавати два додатки 8. За одним з них (з неправильним кодом КОАТУУ) — зняти ПЗ, а за іншим (з правильним) — нарахувати ПЗ плюс самоштраф і пеню (БЗ 114.07).

Примітка. Є певні нюанси і проблеми при виправленні такої помилки через ПД. Зрозуміло, що у такому разі самоштраф обчислювався б за ставкою 5 % і відображався б за рядком 6 додатка 8. А ось щодо суми, яка збільшує ПЗ (що відображається за рядком 3 додатка 8), тут виникає питання. Чи треба цю суму, що зазначається в додатку 8, додавати до суми поточних ПЗ**, які відображаються у відповідному розділі (у цьому випадку — у розділі Д) поточної акцизної декларації? Головні фіскали не дають чіткої відповіді на це запитання (говорять, не знають, як спрацює їх програмне забезпечення, і радять виправлятися через УД). На нашу думку, додавати не треба, оскільки, судячи з усього, дані додатка 8 відділом обліку фіскалів обробляються окремо і розносяться звідти — до особового рахунка платника. Інакше буде ризик подвійного відображення суми збільшення (або зменшення) ПЗ, викликаного виправленням помилки.

** Або вирахувати з поточних ПЗ — якщо мала місце помилка, що призвела до завищення ПЗ у тому звітному періоді?

Крім того, зазначимо, що в п. 16 розд. ІІІ Порядку № 14 щодо виправлення помилки другим варіантом (через поточну декларацію) є незаконна вимога про сплату до подання поточної декларації, що містить виправлення, не лише суми недоплати і 5 % штрафу, але й «поточного» ПЗ за звітний період! Тобто краще сплатити все до подання.

Однак якщо платник акцизу спочатку подав поточну декларацію, в якій виправив стару помилку через додаток 8, а потім сплатив недоплату і 5 % штрафу у відведений ПКУ 10-денний строк (від граничного строку подання декларації), то штрафувати його за таке «порушення» буде незаконно.

Якщо не сплатити самоштраф та/або пеню

Наостанок зазначимо, що несплата самоштрафу (3 або 5 %) у випадках, коли через допущені помилки було занижено ПЗ, може призвести до накладення до платника акцизу додаткових санкцій — за п. 120.2, а також (на думку фіскалів) за ст. 126 ПКУ. Ще й адмінштраф за ст. 1632 КУпАП вимальовується. Детальніше про це читайте в «Податки & бухоблік», 2018, № 15, с. 3.

Ненарахування/незазначення в додатку 8 і несплата пені теж можуть викликати певні наслідки (нагадаємо, що пеня при самостійному виправленні нараховується починаючи з 91 дня від виникнення недоплати — п.п. 129.1.3 ПКУ). Якщо ви, подаючи додаток 8 із заповненим рядком 3, не заповните рядок 7, теоретично фіскали можуть у вас не прийняти декларацію, в якій виправляється помилка (хоч УД, хоч ПД).

Водночас можна в рядку 7 намалювати символічні 3 грн пені, без якихось особливих наслідків

(смішний адмінштраф за ст. 1632 КУпАП — до уваги не беремо).

«Нульовий» бонус

Ще один момент, який, щоправда, трохи випадає за рамки цієї теми. Сподіваємося, усім вже відомо, що платники пального акцизу та інші, які мають ліцензії на роботу з підакцизними товарами, завжди повинні подавати декларацію з акцизного податку (п. 49.2 ПКУ). Тобто навіть і за ті звітні місяці, коли у них ще не було взагалі або немає тимчасово ні руху, ні залишків підакцизних товарів. Тобто навіть коли усі (!) показники нульові. Нещодавно фіскали у БЗ 114.07 роз’яснили, як чинити у такому разі. На їх думку, якщо відповідний (див. вище) платник акцизного податку протягом звітного періоду не здійснював госпдіяльність, то він зобов’язаний за цей період подати декларацію з акцизного податку з проставлянням нулів у комірках відповідних граф (прочерки та інші знаки або символи не проставляються!).