8.1. Витрати і доходи майбутніх періодів

Витрати майбутніх періодів, нагадаємо, — це витрати, які мали місце протягом поточного або попередніх звітних періодів, але належать до наступних звітних періодів (п. 2.36 Методрекомендацій № 433). Типовими представниками таких витрат є сплачені авансові платежі з орендної плати, з передплати на періодичні видання тощо. Більш детальний (але не вичерпний) перелік витрат майбутніх періодів визначено Інструкцією № 291 в описі рахунка 39, на якому такі витрати обліковуються.

Доходами майбутніх періодів є доходи, що отримані протягом поточного або попередніх звітних періодів, але належать до наступних звітних періодів (п. 2.71 Методрекомендацій № 433). Це, зокрема, отримані авансові платежі з орендної плати, виручка від продажу квитків транспортних і театрально-видовищних підприємств тощо.

Доходи майбутніх періодів обліковують на однойменному рахунку 69. В описі до нього в Інструкції № 291 міститься більш детальний перелік таких доходів.

Під час інвентаризації витрат і доходів майбутніх періодів інвентаризаційна комісія (робоча інвентаризаційна комісія) здійснює такі дії:

— вивчає первинні документи, на підставі яких сформовано показники рахунків 39 і 69;

— перевіряє реальність сум витрат і доходів майбутніх періодів, зарахованих на баланс підприємства;

— виявляє розбіжності між фактичними сумами витрат і доходів майбутніх періодів та їх сумами за даними бухгалтерського обліку;

— перевіряє правильність списання витрат і доходів майбутніх періодів до складу відповідно витрат і доходів звітного періоду.

Результати інвентаризації робоча інвентаризаційна комісія показує у відповідному акті інвентаризації. Форму такого акта (актів) можна розробити самостійно (з урахуванням вимог ст. 9 Закону № 996 і п. 2.4 Положення № 88).

Крім того,

для відображення результатів інвентаризації витрат майбутніх періодів можна використовувати форму № инв-11, затверджену постановою № 241

Зауважимо: Мінфін пропонує відображати результати інвентаризації як витрат, так і доходів майбутніх періодів в Акті інвентаризації розрахунків з дебіторами і кредиторами за формою, затвердженою наказом № 572. Проте, на наш погляд, вона не надто зручна для цих цілей.

Як випливає з п.п. 8.6 розд. ІІІ Положення № 879, до акта включають визначену за результатами інвентаризації суму витрат/доходів майбутніх періодів, а також відповідні суми за даними бухгалтерського обліку.

Наведемо зразок заповнення Акта інвентаризації витрат майбутніх періодів за формою № инв-11.

8.2. Забезпечення і резерви

Нагадаємо: порядок створення і відображення в обліку забезпечень майбутніх витрат і платежів установлено НП(С)БО 11. При цьому п. 4 цього стандарту під забезпеченням розуміє зобов’язання з невизначеними сумою або часом погашення на дату балансу.

Забезпечення створюють, якщо в результаті минулих подій виникає зобов’язання, погашення якого, ймовірно, призведе до зменшення ресурсів, що втілюють у собі економічні вигоди, та його оцінка може бути розрахунково визначена (п. 13 НП(С)БО 11).

Суми забезпечень підприємство обліковує на рахунку 47 «Забезпечення майбутніх витрат і платежів». Їх визначають за обліковою оцінкою ресурсів (за вирахуванням суми очікуваного відшкодування), необхідних для погашення відповідного зобов’язання, на дату балансу (п. 15 НП(С)БО 11). Забезпечення довгострокових зобов’язань визнають у сумі їх теперішньої вартості.

Зауважте:

забезпечення використовується для відшкодування лише тих витрат, для покриття яких воно було створено (п. 16 НП(С)БО 11)

Тепер про резерви.

Нагадаємо: резерв сумнівних боргів створюють за наявності на дату балансу поточної дебіторської заборгованості, яка є фінансовим активом* (окрім придбаної та призначеної для продажу) і щодо якої існує невпевненість у її погашенні боржником. Роблять це в порядку, передбаченому пп. 8 — 10 НП(С)БО 10. Підставою для визнання в бухгалтерському обліку резерву сумнівних боргів є складений підприємством первинний документ (розрахунок резерву) із зазначенням реквізитів, передбачених ст. 9 Закону № 996 і п. 2.4 Положення № 88.

* Виходячи з положень п. 4 НП(С)БО 13 передоплату, в рахунок якої мають бути поставлені товари (роботи, послуги), не вважають фінансовим активом.

Обліковують резерв сумнівних боргів на однойменному рахунку 38.

У процесі інвентаризації забезпечень і резервів комісія:

— перевіряє відповідність забезпечень переліку створюваних забезпечень, установленому в обліковій політиці підприємства;

— перевіряє обґрунтованість створення того чи іншого виду забезпечення і резерву;

— оцінює правильність розрахунку суми створеного забезпечення (резерву);

— перевіряє правильність списання сум забезпечень і резервів у періоді їх використання;

— оцінює обґрунтованість розміру забезпечень (резервів) на дату проведення інвентаризації.

Далі наведемо декілька правил, які слід враховувати при інвентаризації забезпечень і резервів.

1. Залишок забезпечення на оплату відпусток (у тому числі відрахування на загальнообов’язкове державне соціальне страхування із цих сум) станом на кінець звітного року розраховують виходячи з кількості днів не використаної працівниками підприємства щорічної відпустки і середньоденної оплати їх праці (п.п. 8.2 розд. ІІІ Положення № 879). При цьому середньоденну зарплату визначають відповідно до Порядку № 100.

Таким чином, залишок суми резерву відпусток за кожним працівником установлюють за допомогою формули:

РВзал = З : (К - Св - Кпов) х Двідп х КЄСВ,

де РВзал — залишок суми резерву відпусток, грн;

З — заробіток, нарахований у розрахунковому періоді, грн;

К — загальна кількість календарних днів у розрахунковому періоді. Розрахунковим періодом, нагадаємо, є останні 12 календарних місяців або менший фактично відпрацьований період (з 1-го по 1-ше число), якщо співробітник пропрацював менше року;

Св — кількість святкових та неробочих днів згідно зі ст. 73 КЗпП, що припадають на розрахунковий період;

Кпов — кількість календарних днів, які не були відпрацьовані працівником в розрахунковому періоді згідно з чинним законодавством або з інших поважних причин і протягом яких за ним не зберігався заробіток або зберігався частково;

Двідп — кількість невикористаних днів відпустки;

КЄСВ — коефіцієнт, що збільшує резерв відпусток на суму нарахованого ЄСВ (для звичайних працівників він становить 1,22, а для працівників з інвалідністю — 1,0841).

Отримані за кожним працівником показники підсумовують і порівнюють результат із залишком забезпечення, відображеним в обліку. Якщо виявляється, що створеного раніше резерву недостатньо, проводять його донарахування. Якщо ж зарезервована сума, навпаки, перевищує розрахований показник, доведеться зменшити раніше нараховану суму резерву.

Зверніть увагу! Оскільки щомісячний розмір цього забезпечення п. 13 НП(С)БО 11 наказує розраховувати за іншим алгоритмом, можна не сумніватися, що в результаті інвентаризації виникне необхідність або донарахувати суму забезпечення, або сторнувати її.

Більш детально про забезпечення на оплату відпусток та його інвентаризацію читайте в спецвипуску «Податки & бухоблік», 2019, № 31, с. 97.

2. При інвентаризації забезпечення на виплату передбаченої законодавством винагороди за вислугу років уточнюють розмір забезпечення, який не повинен перевищувати суми нарахованої винагороди і підлягає віднесенню на витрати (п.п. 8.3 розд. ІІІ Положення № 879).

3. Інвентаризація резерву сумнівних боргів полягає в перевірці обґрунтованості визначення суми сумнівної заборгованості на підставі аналізу застосування методу розрахунку резерву сумнівних боргів, установленого обліковою політикою підприємства (п.п. 8.5 розд. ІІІ Положення № 879).

При цьому пам’ятайте:

залишок резерву сумнівних боргів на дату балансу не може бути більшим, ніж сума дебіторської заборгованості на цю саму дату

4. Якщо в результаті інвентаризації встановлено, що в майбутньому відсутня ймовірність вибуття активів для погашення зобов’язань, то сума створеного забезпечення підлягає сторнуванню.

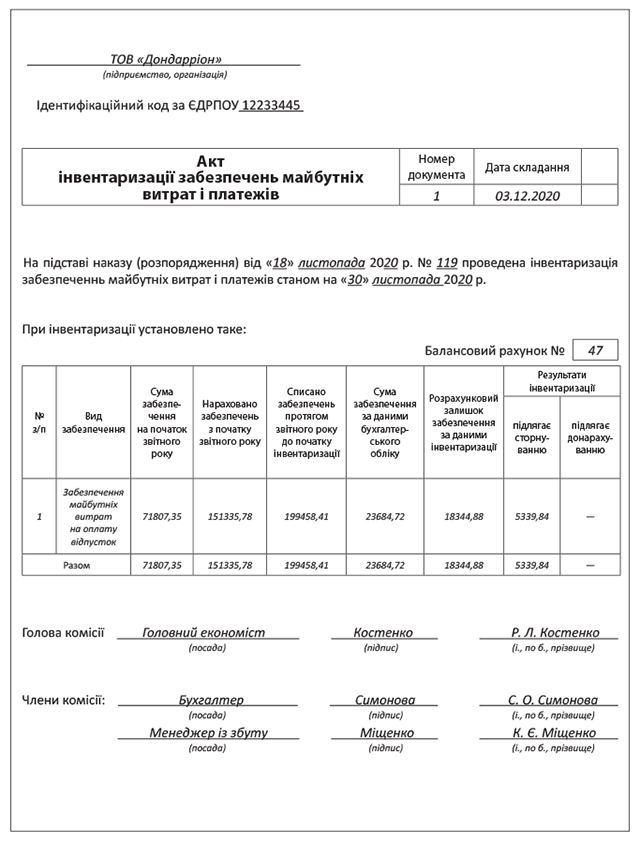

До акта інвентаризації мають бути включені суми забезпечень (за видами) і резерву сумнівних боргів разом з відповідними розрахунками, а також суми забезпечень і резервів за даними бухобліку (п.п. 8.6 розд. ІІІ Положення № 879).

А де взяти форму такого акта?

Тут, на жаль, скористатися якоюсь офіційною формою не вийде — законодавець її не розробив. Тому у вас є один шлях — розробити її самостійно.

Як може виглядати Акт інвентаризації забезпечень майбутніх витрат і платежів, див. hbc

висновки

- До акта інвентаризації витрат/доходів майбутніх періодів включають визначену за результатами інвентаризації суму витрат/доходів майбутніх періодів, а також відповідні суми за даними бухгалтерського обліку.

- Залишок забезпечення на оплату відпусток станом на кінець звітного року визначають виходячи з кількості днів не використаної працівниками щорічної відпустки та їх середньоденної заробітної плати.

- Інвентаризація резерву сумнівних боргів полягає в перевірці обґрунтованості визначення суми сумнівної заборгованості на підставі аналізу застосування методу розрахунку резерву сумнівних боргів, установленого обліковою політикою підприємства.