Для кого працює РРО-мільйон

За загальними правилами застосовувати РРО та/або ПРРО повинні суб’єкти господарювання, які здійснюють розрахункові операції в готівковій та/або безготівковій формі (із застосуванням електронних платіжних засобів, платіжних чеків, жетонів тощо) при продажу товарів, наданні послуг (ст. 3 Закону про РРО*).

* Закон України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» від 06.07.95 р. № 265/95-ВР.

Водночас фізособам-підприємцям (ФОП) — платникам ЄП надано право не застосовувати РРО та/або ПРРО, якщо від цього їх звільняє ПКУ (п. 6 ст. 9 Закону про РРО).

Хто з ФОП на ЄП звільнений від РРО, вирішують п. 296.10 ПКУ і перехідний п. 61 підрозд. 10 розд. ХХ ПКУ. Так, РРО не застосовують:

1) ФОП на ЄП групи 1;

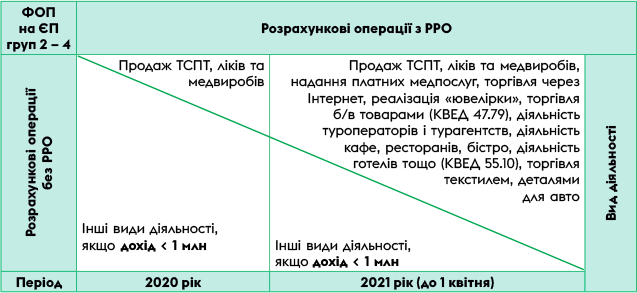

2) ФОП на ЄП груп 2 — 4, у яких обсяг доходу протягом календарного року не перевищує 1 млн грн:

— до 01.01.2021 р. — за винятком тих, що продають технічно складні побутові товари, які підлягають гарантійному ремонту (ТСПТ), за Переліком КМУ від 16.03.2017 р. № 231, ліки та медвироби;

— з 01.01.2021 р. до 01.04.2021 р. — за винятком тих, що займаються діяльністю із ширшого списку.

Зауважте: ті ФОП — платники ЄП груп 2 — 4, що торгують протягом згаданих вище періодів товарами (послугами), перерахованими в п. 61 підрозд. 10 розд. ХХ ПКУ, починають використовувати РРО відразу з моменту продажу таких товарів або надання таких послуг. Причому під розрахунки з РРО у такому разі потрапляють абсолютно усі товари/послуги, що продаються таким ФОП на ЄП: як на одному госпоб’єкті, так і на усіх інших госпоб’єктах, незалежно від товарно/послугового асортименту (див. БЗ 109.04, лист ДФСУ від 06.05.2019 р. № 1990/ІПК/20-40-14-10-21).

З 01.04.2021 р. усі ФОП на ЄП груп 2 — 4 зобов’язані будуть застосовувати РРО незалежно від виду діяльності і рівня доходу

Окремо варто відмітити і ФОП-єдиноподатників, які збираються торгувати дозволеними для них підакцизними товарами (пивом, сидром, перрі (без додавання спирту) і столовими винами). Останнім часом податківці заявляють: якщо дохід не перевищує 1 млн, то при продажу пива, сидру, перрі не з кафе, ресторану можна працювати без РРО до 01.04.2021 р., а продаючи в кафе або ресторані — тільки до 01.01.2021 р. (див. лист ДПСУ від 06.10.2020 р. № 4131/ІПК/99-00-09-03-03-06). Проте скористатися таким РРО-звільненням їм навряд чи вдасться: ліцензію на торгівлю такими товарами дають лише за наявності РРО (детальніше див. «Податки & бухоблік», 2020, № 66, с. 10).

Для кого з ФОП груп 2 — 4 працює РРО-мільйон, див. таблицю.

Для кого з ФОП груп 2 — 4 працює РРО-мільйон

Період для розрахунку РРО-мільйона

Ті ФОП груп 2 — 4, хто ще розраховує попрацювати без РРО, мають знати, що їхній обсяг доходу протягом календарного року не повинен перевищувати 1 млн грн. Календарний рік — період з 1 січня по 31 грудня будь-якого року. Тому підраховувати обсяг доходу треба наростаючим підсумком за період з 1 січня до 31 грудня поточного року.

З 1 січня наступного року РРО-мільйон обнуляється і його рахують наново.

Проте якщо РРО-мільйон вже перевищений, то, враховуючи п. 296.10 і п. 61 підрозд. 10 розд. ХХ ПКУ, застосовувати РРО доведеться вже постійно, незважаючи на подальші коливання доходу (детальніше див. далі) та можливість попрацювати без РРО до 01.04.2021 р.

Що включає РРО-мільйон

При підрахунку мільйона потрібно враховувати усі види доходів, отримані від здійснення підприємницької діяльності протягом календарного року (див. п. 2 Порядку № 439*).

* Затверджений постановою КМУ від 13.07.2016 р. № 439.

Для цього діючому єдиноподатнику при розрахунку РРО-мільйона слід покладатися на ст. 292 ПКУ (БЗ 107.04) і включати в розрахунок:

(1) грошові доходи в готівковій або безготівковій формі (п. 292.1 ПКУ);

(2) «безкоштовні» доходи (п. 292.3 ПКУ);

(3) посередницьку винагороду, якщо ФОП є посередником за договором комісії або іншим посередницьким договором (п. 292.4 ПКУ, листи ДПСУ від 26.12.2019 р. № 2159/6/99-00-04-07-03-15/ІПК і від 04.03.2020 р. № 915/6/99-00-04-06-03-06/ІПК). Щоправда, в деяких роз’ясненнях податківці при розрахунку РРО-мільйона радять враховувати і транзитні кошти (листи ДФСУ від 11.04.2019 р. № 1546/6/99-99-13-01-03-15/ІПК і від 18.04.2019 р. № 1696/К/99-99-13-02-03-15/ІПК). Гадаємо, це помилка.

Не включаємо в РРО-мільйон цивільні доходи, отримані ФОП у статусі звичайної фізичної особи — платника ПДФО. А ті з них, які помилково засвітилися в декларації ФОП на ЄП, краще прибрати шляхом виправлення помилки**.

** Про подробиці виправлення див. «Податки & бухоблік», 2018, № 93, с. 22.

Для підрахунку РРО-мільйона можна використати дані Книг обліку (графи 6 і 8), які поки що обов’язкові до використання до 01.01.2021 р.

Пам'ятайте: розрахунок РРО-мільйона на період карантину не уривається! А ті ФОП, які посеред року перейшли із загальної системи на ЄП, в розрахунку РРО-мільйона загальносистемні доходи не враховують. Пункт 2 Порядку № 439 вимагає при розрахунку РРО-мільйона враховувати доходи, отримані платником єдиного податку.

Зверніть увагу: дохід в сумі 999999 грн і навіть рівно 1000000 грн, отриманий на ЄП, ще не привід застосовувати РРО, оскільки перевищення мільйона не відбувається. Щоб застосування РРО стало для ФОП обов’язковим, зароблений на ЄП дохід має бути саме вище 1000000 грн хоч на одну копійку.

Мільйон перевищений: «з коли» застосовувати РРО

Якщо ФОП на ЄП перевищить мільйонний критерій, йому необхідно буде застосовувати РРО. За правилами п. 61 підрозд. 10 розд. ХХ ПКУ такий обов’язок виникає

з першого числа першого місяця кварталу, що йде за виникненням такого перевищення

Тобто, якщо ФОП перевищив мільйон в IV кварталі 2020 року, то проводити розрахункові операції із застосуванням РРО потрібно з 1 січня 2021 року. А весь IV квартал проводити розрахункові операції можна ще без РРО.

Хоча деякі ФОП, що перевищили мільйон, можуть і далі працювати без РРО/ПРРО, якщо:

1) потрапляють під дію інших норм ст. 9 Закону про РРО (окрім п. 6 ст. 9 Закону). Наприклад, якщо ФОП, який перевищив РРО-мільйон, здійснює перевезення пасажирів і підпадає під дію п. 4 ст. 9 Закону про РРО (БЗ 109.03);

2) не проводить розрахункові операції за товари, роботи або послуги в готівковій та/або безготівковій формі (за допомогою електронних платіжних засобів) в розумінні Закону про РРО. А отримують оплату, проведену:

— шляхом переказу коштів з розрахункового рахунку на розрахунковий рахунок через банк;

— шляхом внесення коштів у банк для подальшого їх перерахування на поточний рахунок (!) без використання електронних платіжних засобів (див. лист ДФСУ від 17.04.2019 р. № 1647/ІПК/20-40-14-10-21). Хоча, на нашу думку, інтернет-банкінг є звичайною банківською операцією з переказу безготівкових коштів (детальніше див. «Податки & бухоблік», 2019, № 54, с. 26);

— через термінали самообслуговування банку, встановлені у тому числі і на території підприємця (див. листи ДФСУ від 15.03.2019 р. № 1072/В/26-15-13-06-12-ІПК і від 21.03.2019 р. № 1146/6/99-99-14-05-01-15/ІПК). Через термінали інших фінустанов, якщо такі термінали переведені у фіскальний режим (див. лист ДПСУ від 09.04.2020 р. № 1458/6/99-00-05-04-01/ІПК).

Якщо ФОП проводить такі суто безготівкові розрахунки, то навіть перевищивши РРО-мільйон, застосовувати РРО в строки, прописані в п. 61 підрозд. 10 розд. ХХ ПКУ, не потрібно.

Мільйон перевищений — РРО назавжди

Перевищивши РРО-мільйон, ФОП зобов’язаний застосовувати РРО в усіх подальших податкових періодах протягом його реєстрації як платника ЕП (п. 61 підрозд. 10 розд. ХХ ПКУ).

Ні початок нового календарного року, ні подальше зниження обсягів доходу не врятує ФОП від РРО. РРО-обов’язок при перевищенні РРО-мільйона залишається з ФОП назавжди.

Тобто якщо ФОП вже в поточному році перевищив РРО-мільйон, відсидітися залишок року на безготівкових розрахунках і з наступного календарного року приймати в оплату готівку/платіжні карти без РРО вже не вийде.

Та ж ситуація, якщо в минулому ФОП перевищив РРО-мільйон і покинув спрощену систему (чи розреєструвався), а тепер планує повернутися на неї (зареєструватися ФОП): використовувати РРО повинен із початку повторної ЄП-реєстрації (лист ДПСУ від 20.02.2020 р. № 686/6/99-00-05-04-01-06/ІПК і БЗ 109.02).

Приховати факт отримання доходу понад 1 млн грн не вийде. При перевірці цей факт підтвердить погоджена в декларації ЄП сума доходу. А враховуючи, що з 01.04.2021 р. застосовувати РРО повинні будуть абсолютно усі ФОП на ЄП груп 2 — 4, то робити якісь конструктивні маневри (наприклад, відкривати під себе нового ФОП) безглуздо.

Обійти РРО-мільйон

Основне завдання ФОП на ЄП, які не втрачають з 01.01.2021 р. РРО-імунітет і бажають допрацювати без РРО до 01.04.2021 р., — не перевищити РРО-мільйон в поточному 2020 році. Далі РРО-мільйон можна вже і не дотримувати і в I кварталі 2021 року заробити одразу хоч 5 мільйонів! Але це тільки з 01.01.2021 р.

У 2020 році РРО-мільйон дотримуємо. І якщо мільйон вже на грані, щоб не потрапити на РРО з 01.01.2021 р., можна до кінця календарного року пригальмувати з отриманням оплати за товар/послуги, а завершити їх у I кварталі 2021 року.

Повністю зупиняти бізнес необов’язково. Якщо маєте можливість — відвантажуйте товар скільки завгодно, навіть якщо обсяг відвантажень перевалить за 1 млн. Головне — щоб кошти, які зайшли на рахунок цього року, не перевищили 1 млн.

Чим загрожують розрахунки без РРО

Якщо ФОП на ЄП вчасно не встановить РРО і проведе розрахункову операцію без РРО, йому загрожують штрафи відповідно до п. 1 ст. 17 Закону про РРО. Підставою для цього буде рішення податківців, прийняте за підсумками перевірки (ст. 58 і п. 116.1 ПКУ).

Відповідати доведеться і за невикористання РРО в період карантину

Порушення РРО-законодавства — це не податкові порушення. Штрафують податківці суб’єктів за РРО-порушення, спираючись не на ПКУ, а на Закон про РРО. Тому тим, хто порушив РРО-законодавство під час карантину, сховатися за п. 521 підрозд. 10 розд. ХХ ПКУ, що звільняє від штрафів, не вийде. Це підкреслюють податківці (лист ДПСУ від 26.03.2020 р. № 1249/6/99-00-05-04-01-06/ІПК).

Під час карантину продовжує діяти мораторій на проведення перевірок. Тож відвідати вас з перевіркою і виявити РРО-порушення за карантинний період податківці зможуть хіба що після закінчення карантину, який на сьогодні продовжено до 31.12.2020 р. (докладніше див. статтю «Карантин продовжено до кінця року: по 31 грудня» цього номера).

А оскільки порушення буде виявлено після 01.01.2021 р., то фіскали, спираючись на п. 11 підрозд. 10 розд. ХХ ПКУ, напевно застосовуватимуть штраф у розмірі 100 % вартості проданих з порушеннями товарів (150 % — за кожне подальше порушення).

Крім того, ФОП — порушників РРО можуть притягнути і до адмінвідповідальності за ст. 1551 КУпАП у вигляді штрафу від 85 до 170 грн. Щоправда, щоб адмінштраф був, його податківці повинні встигнути накласти протягом 3 місяців з дня здійснення порушення.

висновки

- Для розрахунку РРО-мільйона враховують усі доходи, отримані ФОП на ЄП з 1 січня по 31 грудня поточного року.

- Перевищивши мільйон, РРО при розрахунках використовують з першого числа наступного кварталу.

- РРО-мільйон перестане бути актуальним для ФОП груп 2 — 4 після 01.04.2021 р.