Узагалі-то, надміру сплачений до бюджету транспортний податок повертати зовсім не обов’язково. Особливо якщо і в 2021 році ви залишаєтесь його платником за решту своїх автівок. У такому разі наявну переплату можна використати на погашення поточних податкових зобов’язань.

До речі, 29 квітня добігає кінця граничний строк сплати авансового внеску із цього податку за І квартал цього року. Так-от, його можна буде не сплачувати, якщо встигнете до цієї дати подати уточнюючу декларацію за минулий рік. Як це зробити, читайте далі.

Якщо ж ви твердо вирішили забрати свої кровні з бюджету, наші рекомендації — наприкінці цієї публікації.

Орієнтація — на перелік. З одного боку, до об’єктів оподаткування транспортним податком відносяться легкові автомобілі:

— з року випуску яких минуло не більше 5 років (включно);

— середньоринкова вартість яких перевищує 375 мінзарплат на 1 січня звітного року (абзац перший п.п. 267.2.1 ПКУ).

З іншого боку, власникам розкішних легкових автівок досить знати лише вік свого залізного коня. А от визначати його середньоринкову вартість — то не їх клопіт. Це завдання покладено на Мінекономіки, яке щорічно до 1 лютого має розробити та розмістити на своєму офіційному сайті перелік* легкових автомобілів, що оподатковуються цього року (абзац третій п.п. 267.2.1 ПКУ).

* Відповідні переліки за кілька останніх років можна знайти за посиланням: me.gov.ua/Vehicles/CalculatePrice

Решту подробиць щодо правил декларування і сплати транспортного податку див. у «Податки & бухоблік», 2021, № 8, с. 23.

Підсумуємо:

платнику є сенс щороку перевіряти свої транспортні засоби на наявність їх у свіжому переліку

Бо якщо цього не зробити, можна задекларувати зайву суму податку. А це вже помилка, яку слід виправити.

Уточнюємо декларацію. Уточнювати податкові зобов’язання можна в межах строків, установлених ст. 102 ПКУ. Оскільки у ситуації, що розглядається, із цим проблем немає, рухаємося далі.

Загалом уточнення податкових зобов’язань у «транспортній» декларації має підпорядковуватися правилам, прописаним у п. 50.1 ПКУ. Тобто уточнити її показники теоретично можна двома способами — як самостійний документ і як уточнення у складі звітної декларації. Однак механізм виправлення у складі звітної декларації чинною формою** не передбачений. Тому будемо розглядати лише перший спосіб виправлення — через уточнюючу декларацію.

** Форму декларації з транспортного податку затверджено наказом Мінфіну від 10.04.2015 р. № 415 (у редакції наказу від 27.06.2017 р. № 595).

У заголовній частині такої декларації проставляється відмітка «Х» в полі «Уточнююча», а в полі «з урахуванням уточнень з» зазначається арабськими цифрами номер місяця звітного року, в якому допущено помилки.

Основна ж частина декларації заповнюється так, як вона мала б бути заповнена, якби помилки не було. Уточнена річна сума податкових зобов’язань зазначається у колонці 10 рядка 2 уточнюючої декларації і розбивається на квартали у колонках 11 — 14 цього рядка. Натомість до рядка 3 уточнюючої декларації переноситься первісно визначена сума податкових зобов’язань (зазначена у декларації, яка уточнюється).

Очевидно, у ситуації, що розглядається, сума в рядку 3 буде більшою, ніж у рядку 2. У такому разі різницю переносимо до рядка 5 декларації як зайво нараховані податкові зобов’язання. При цьому про жодні штрафи чи пеню не може бути й мови.

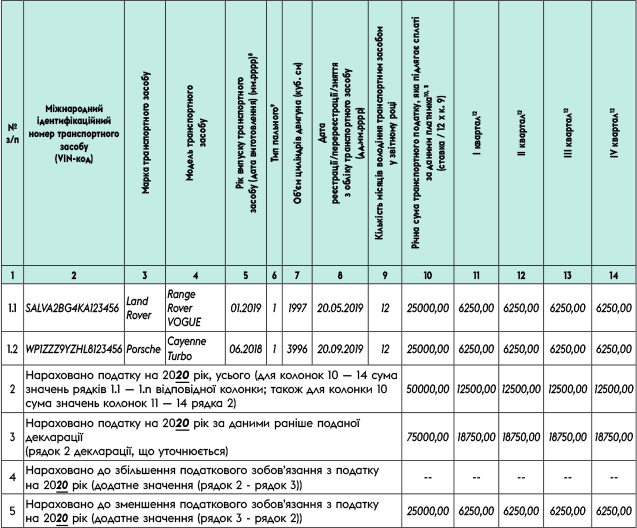

Приклад. Підприємство протягом усього 2020 року мало у власності три легкових автомобілі. Внаслідок помилки бухгалтера до звітної декларації за 2020 рік було безпідставно включено один з них. Помилку виявили у квітні 2021 року.

У такому разі у заголовній частині уточнюючої декларації зазначаєте:

— у полі «Звітний (податковий) період» — 2020;

— у полі «з урахуванням уточнень з» — «01», тобто січень, оскільки ви виправляєте помилку за увесь звітний рік.

Основна частина уточнюючої декларації — на рисунку нижче.

Фрагмент уточнюючої декларації з транспортного податку

Повертаємо переплату. Помилково та/або надміру сплачені суми грошового зобов’язання підлягають поверненню відповідно до ст. 43 ПКУ, крім випадків наявності у платника податкового боргу (див. БЗ 129.04). Повернення помилково та/або надміру сплачених грошових зобов’язань здійснюється з бюджету, у який такі кошти були зараховані (п. 43.6 ПКУ). Оскільки транспортний податок є місцевим податком, то його сплата (п.п. 267.7.1 ПКУ), а відтак і

повернення здійснюється з місцевого бюджету за місцем реєстрації ваших автівок, які є об’єктами оподаткування

Щоб повернути кошти, ви маєте подати заяву у довільній формі про таке повернення протягом 1095 днів від дня виникнення помилково та/або надміру сплаченої суми (пп. 43.3, 102.5 ПКУ).

Зверніть увагу! Наразі існує можливість подати таку заяву в електронній формі через приватну частину Електронного кабінету за ідентифікатором форми J/F 1302001 або у довільній формі через меню «Листування з ДПС» приватної частини Електронного кабінету. Як це зробити, податківці детально роз’яснили у БЗ 134.03 (див. також «Податки & бухоблік», 2019, № 92, с. 6). Крім того, заява може бути подана до територіального органу ДПС засобами програмного забезпечення ІТС «Єдине вікно подання електронної звітності».

У заяві зазначте бажаний напрям перерахування коштів, наприклад, на поточний рахунок в установі банку (п. 43.4 ПКУ).

Якщо ж у вас є податковий борг, то у заяві перш за все слід зазначити такий напрям повернення, як на погашення грошового зобов’язання та/або податкового боргу з інших платежів, контроль за справлянням яких покладено на контролюючі органи. А вже решту (за наявності) вимагати на поточний рахунок, оскільки повернення «живими» грошима проводиться лише після повного погашення податкового боргу.

Додатково до заяви можна подати копію платіжного документа, на виконання якого помилково та/або надміру сплачений платіж перераховано до бюджету.

Що далі? А далі податківці не пізніше ніж за п’ять робочих днів до закінчення двадцятиденного строку з дня подання вами заяви підготують висновок про повернення належних сум коштів з відповідного бюджету і подадуть його для виконання до органу Держказначейства (п. 43.5 ПКУ). Тож вам залишається лише чекати, періодично нагадуючи своєму інспектору, що він несе відповідальність згідно із законом за несвоєчасність передачі Казначейству зазначеного висновку. ☺