Основні принципи

Податок на нерухомість — це місцевий податок (п.п. 10.1.1 ПКУ), причому встановлювати його чи ні, законодавець дозволяє вирішувати на місцях (див. пп. 10.2, 10.21 ПКУ). Тому платять цей податок за ту нерухомість, яка знаходиться на території, де місцева влада прийняла рішення встановити цей податок та затвердити його ставки.

Крім того, таке рішення має бути прийняте своєчасно. Відповідно до принципу, що його викладено у п.п. 12.3.4 ПКУ,

у 2021 році застосовуються лише ті рішення органів місцевої влади, які оприлюднені до 25.07.2020 р.

Традиційно законодавці нехтували цим правилом, але у 2021 році такої вказівки від них немає. Принаймні поки що.

Ухвалені під карантин пп. 526, 527 підрозд. 10 розд. ХХ ПКУ стосуються рішень 2019 року про встановлення податку та його ставок на 2020 рік. І всеукраїнське карантинне звільнення згідно з п. 525 підрозд. 10 розд. ХХ ПКУ стосується тільки березня 2020 р. Тож на сплаті «нерухомого» податку за 2021 рік карантин поки що ніяк не позначається. Законодавець дбає про місцеві бюджети і не дає платникам послаблень (наприклад, у зв’язку із січневим «локдауном»).

Об’єкт оподаткування

Під «нерухомий» податок потрапляють об’єкти житлової і нежитлової нерухомості, в тому числі їх частини. Відповідні визначення і невичерпні переліки таких об’єктів наведені в пп. 14.1.129 і 14.1.1291 ПКУ. База оподаткування обчислюється виходячи із загальної площі кожного окремого об’єкта оподаткування на підставі документів, що підтверджують право власності на такий об’єкт (п.п. 266.3.3 ПКУ).

Натомість не є об’єктом оподаткування нерухомість, перелічена в п.п. 266.2.2 ПКУ. Повний перелік об’єктів, наведених у ньому, достатньо великий, тому зупинимося лише на найбільш резонансних із них.

Нежитлова нерухомість «малих» і «середніх» підприємств (п.п. «е» п.п. 266.2.2 ПКУ). Тут ідеться про підприємства, в яких (ст. 55 ГКУ):

— середня кількість працюючих за календарний рік не перевищує 250 осіб,

— а річний дохід від будь-якої діяльності не перевищує суми, еквівалентної 50 млн євро за середньорічним курсом НБУ*.

* У податкових цілях для класифікації підприємств слід користуватися ст. 55 ГКУ.

Ці підприємства звільняються від податку, якщо здійснюють свою діяльність лише у МАФах та тимчасових спорудах.

Податківці, трактуючи цю норму, раніше заявляли, що дія п.п. «е» п.п. 266.2.2 ПКУ може бути поширена на об’єкти нежитлової нерухомості — елементи торговельної мережі ринку, площа яких не перевищує площу МАФ — 30 кв. м (див. листи ДФСУ від 16.05.2017 р. № 210/6/99-99-12-02-03-15/ІПК, ГУ ДФС у Львівській обл. від 13.05.2017 р. № 166/ІПК/13-01-12-04, ГУ ДФС у Харківській обл. від 29.06.2017 р. № 883/ІПК/20-40-12-03-21). Тобто вважали, що необ’єктними є тільки МАФи, розташовані на ринках.

Тепер у п.п. «е» п.п. 266.2.2 ПКУ є згадка не тільки про МАФи, але й про інші тимчасові споруди. Чи визнають податківці тепер не об’єктами оподаткування будь-яку нежитлову нерухомість «малих» і «середніх» ? Чи наполягатимуть, що необ’єктними є лише МАФи та тимчасові приміщення, а не уся нежитлова нерухомість таких підприємств — «малюків» і «середнячків»? Покаже час

Будівлі промисловості (п.п. «є» п.п. 266.2.2 ПКУ). Цю норму у Законі № 466 підкоригували суттєво і, можна сказати, довгоочікувано. Довгі роки між платниками та податковою точилися суперечки, чи можуть застосовувати це звільнення ті суб’єкти господарювання, які не є промисловими підприємствами. На застарілу редакцію податківці за інерцією продовжували посилатися й після змін (див., наприклад, лист ГУ ДПС у Харківській обл. від 22.07.2020 р. № 2989/ІПК/20-40-04-03-20).

Але наразі законодавці прописали, що

йдеться про будівлі, віднесені до групи «Будівлі промислові та склади» (код 125) ДК 018-2000

За умови, що ці будівлі використовуються за призначенням у господарській діяльності будь-яких суб’єктів господарювання, основна діяльність яких класифікується у секціях B-F КВЕД-2010. Тобто тепер необ’єктними є у тому числі й будівлі ФОП (БЗ 106.02).

А от якщо підприємство має основний вид діяльності в іншій секції, воно свою нерухомість у необ’єктну навряд чи запише. Наприклад, податківці відмовили у застосуванні п.п. «є» п.п. 266.2.2 ПКУ складському господарству (код 52.10, секція Н КВЕД) (див. лист ГУ ДПС у Київській обл. від 04.09.2020 р. № 3706/ІПК/8/10-36-04-03).

Водночас у платників, у яких вид діяльності із секцій B-F, нова редакція виводить з-під оподаткування такі об’єкти промислової нерухомості, як резервуари, складські майданчики, холодильники і ще низку подібних об’єктів. Докладно новації Закону № 466 для цієї нерухомості ми аналізували у «Податки & бухоблік», 2020, № 50, с. 11.

Податківці уточнюють: будівля промисловості має використовуватися суб’єктом господарювання за призначенням у господарській діяльності не взагалі, а саме протягом конкретного звітного періоду (див. лист ДПСУ від 10.07.2020 р. № 11410/7/99-00-04-03-03-07). Тож якщо ваша будівля промислова (код 125), але ви на 2021 рік її, наприклад, законсервували, податківці, ймовірно, захочуть, щоб ви за цю будівлю платили. Також податківці хочуть, щоб ви платили за ті промислові будівлі, які простоюють чи перебувають на реконструкції (див. БЗ 106.02). Це, як то кажуть, вже занадто…

Також оновлена редакція висуває низку вимог, за виконання яких промислові будівлі не є об’єктами оподаткування. А саме: об’єкти нерухомості не повинні здаватися їх власниками в оренду, лізинг чи позичку. Якщо ж частина будівлі здається в оренду, податок на нерухомість, на думку податківців, треба нараховувати саме за площу, яка відповідає такій частині (див. листи ДПСУ від 10.07.2020 р. № 2802/6/99-00-04-03-03-06/ІПК, від 31.08.2020 р. № 3648/ІПК/99-00-04-03-03-06). Це доволі ліберальний висновок (див. наші коментарі до БЗ 106.02 та ІПК з таким самим висновком у «Податки & бухоблік», 2020, № 66, с. 26, № 56, с. 28).

Будівлі та споруди «сільгоспників» (п.п. «ж» п.п. 266.2.2 ПКУ). Для того щоб скористатися цим звільненням, потрібно відповідати трьом вимогам:

— по-перше, бути сільгосптоваровиробником (див. визначення в п.п. 14.1.235 ПКУ);

— по-друге, мати у власності будівлі, призначені для сільгоспдіяльності. До таких об’єктів відносяться будівлі, що належать до класу 1271 «Будівлі сільськогосподарського призначення, лісівництва та рибного господарства» (підкласи 1271.1 — 1271.9) відповідно до ДК 018-2000. Наприклад, свинарники, корівники, пташники, інкубатори тощо (див. також лист ДПСУ від 14.09.2020 р. № 3842/ІПК/99-00-04-05-03-06);

— по-третє, такі будівлі не повинні здаватися в оренду, лізинг чи позичку. Тобто будівля має використовуватися безпосередньо в сільгоспдіяльності. Тобто якщо здавати сільгоспнерухомість в оренду, вона вже не буде звільнена від податку. Так само, як і з будівлями промисловості, податківці визнають: платити податок треба тільки за ту частину сільгоспбудівлі, яка здається в оренду (див. БЗ 106.02).

Фактичне головне призначення кожного конкретного об’єкта нерухомості і його належність до класу 1271 визначають на підставі документів, що підтверджують право власності, у порядку, визначеному ДК 018-2000, із використанням Методики ідентифікації за головною класифікаційною ознакою будівель багатофункціонального призначення. Такий висновок надає Державна архітектурно-будівельна інспекція (БЗ 106.07).

АТО/ООС-нерухомість. До 31 грудня року, в якому закінчиться АТО/ООС, не є об’єктом оподаткування нерухомість, яка знаходиться на тимчасово окупованій території. А от нерухомість у населених пунктах на лінії зіткнення з 01.03.2020 р. оподатковується податком на нерухомість (п. 38.6 підрозд. 10 розд. ХХ ПКУ). Про це докладно читайте у «Податки & бухоблік», 2020, № 48, с. 8.

Увага! Якщо ваша нерухомість не є об’єктом оподаткування і ви можете це підтвердити документально, вам дозволено не подавати декларацію за таку нерухомість. Податківці погоджуються на це (див. БЗ 106.07).

Пільги з податку на нерухомість

Конкретного переліку «нерухомих» пільг для юридичних осіб у ст. 266 ПКУ немає. Але водночас право встановлювати такі пільги мають місцеві органи влади (п.п. 266.4.2 ПКУ). Майте на увазі: пільга — це не те ж саме, що відсутність об’єкта оподаткування.

Нерухомість, на яку надано пільгу, продовжує бути об’єктом оподаткування. Тож за таку нерухомість потрібно подавати декларацію. Навіть якщо для об’єкта нерухомості встановлено нульову ставку податку (БЗ 106.07).

У додатках до декларації навіть є спеціальні графи (гр. 17 — 19 у додатку 1 та гр. 16 — 18 у додатку 2), передбачені, щоб відображати розмір та суму пільги, а також її код згідно з актуальним Довідником (наразі це код «18010402» у Довіднику 101/1).

Ставки податку

Ставки податку на нерухомість установлюються за рішенням місцевої ради залежно від місця розташування та типів об’єктів нерухомості (п.п. 266.5.1 ПКУ).

Максимальна ставка як для житлової, так і для нежитлової нерухомості не може перевищувати 1,5 % розміру мінзарплати на 1 січня звітного року за 1 кв. м бази оподаткування. Таким чином,

у 2021 році максимальна ставка складає 90 грн за 1 кв. м

Конкретні розміри ставок шукайте на сайтах вашого органу місцевої влади або на сайті ДПСУ (п.п. 12.3.3 ПКУ).

Увага! Закон № 466 змінив порядок застосування підвищеної ставки в розмірі 25000 грн за розкішні квартири (понад 300 кв. м) і житлові будинки (понад 500 кв. м). Тепер ця ставка стосується не тільки фізичних, але й юридичних осіб.

Тобто якщо ваше підприємство має люксову нерухомість, до розрахованої за загальним принципом суми податку додається 25000 грн (п.п. 266.7.11 ПКУ). На потіху податківцям, які й раніше намагалися здерти з юросіб — власників елітної нерухомості додаткові 25000 грн.

Суперставка 25000 грн застосовується тільки до об’єктів житлової нерухомості. Тому вона включається в розрахунок загальної суми податку, тільки якщо ви заповнюєте додаток 1. У цьому додатку для такої ставки є графа 15.

Обчислення і звітування

Розрахувати суму податку на нерухомість просто. Візьміть площу вашого об’єкта (чи об’єктів) нерухомості й помножте на неї ставку, яку ваша місцева влада встановила в гривнях у розрахунку на 1 кв. м площі*.

* Якщо у вас елітна квартира чи будинок, додавайте до отриманої суми ще 25000 грн за кожен елітний об’єкт нерухомості.

Такий розрахунок дасть нам річну суму податку в гривнях за всіма об’єктами (гр. 20 додатку 1, гр. 19 додатку 2). Ділимо її на чотири рівні частини — отримуємо суму, яку повинні заплатити щокварталу.

Базовий податковий період — календарний рік (п.п. 266.6.1 ПКУ). Юрособи подають декларацію за місцезнаходженням об’єктів оподаткування (тобто об’єктів нерухомості)* не пізніше 20 лютого звітного року (п.п. 266.7.5 ПКУ). Але 20.02.2021 р. — це субота. Тому

* Тобто декларацію має отримати той податковий орган, який обслуговує територію, на якій знаходиться ваша нерухомість. Якщо цю територію обслуговує інший податковий орган, ніж той, де у вас основне місце обліку, треба стати на облік за неосновним місцем.

останній день для подання декларації на 2021 рік — 22.02.2021 р.

Форма декларації з податку на нерухомість, за якою мають звітувати юрособи-платники (тобто власники нерухомості), затверджена наказом Мінфіну від 15.11.2018 р. № 897. Із нею ми вже знайомили вас у «Податки & бухоблік», 2020, № 12, с. 2. Порівняно з попереднім роком вона не зазнала жодних змін. Тому нагадаємо лише дві її принципові відмінності від попередньої форми.

По-перше, у графі 2 додатків 1 і 2 потрібно зазначати не умовний код об’єктів оподаткування (як було раніше), а код відповідно до Державного класифікатора будівель та споруд ДК 018-2000.

Якщо ваша нерухомість — це майновий комплекс, відображаємо тип (код) складових частин майнового комплексу, який визначається на підставі документів про право власності із врахуванням їх класифікаційних ознак та призначення (БЗ 106.07).

По-друге, у графі 3 обох додатків потрібно за кожним об’єктом оподаткування зазначати код КОАТУУ. Адже тепер стало можливим подавати одну декларацію за два чи більше об’єктів нерухомості, які знаходяться на територіях з різними кодами КОАТУУ, але обслуговуються одним податковим органом. Саме такі роз’яснення свого часу надавало ГУ ДФС в Одеській області (див. od.sfs.gov.ua/media-ark/news-ark/369383.html).

Увага! Хоча вже діє Класифікатор, затверджений наказом Мінгромад від 26.11.2020 р. № 290, поки що продовжуємо зазначати у декларації код КОАТУУ. Адже код із нового Класифікатора під формат рядка не підходить.

Податок сплачується за місцем розташування об’єкта оподаткування (п.п. 266.9.1 ПКУ). Причому податок потрібно сплачувати окремо за об’єктами житлової та нежитлової нерухомості і на різні коди бюджетної класифікації (див. лист ДФСУ від 13.05.2017 р. № 11897/7/99-99-12-02-03-17). Інакше виникне переплата за одним кодом та недоплата за іншим.

Податкове зобов’язання за звітний рік з податку на нерухомість сплачується юридичними особами авансовими внесками щокварталу до 30-го числа місяця, що настає за звітним кварталом (п.п. «б» п.п. 266.10.1 ПКУ).

Тобто останній день сплати — 29-те число такого місяця. Якщо 29-те число у місяці, в якому треба платити податок, припадає на вихідний чи святковий день, податок ще можна сплатити в перший банківський день після вихідного чи свята (див. БЗ 106.08).

Це означає, що за І квартал 2021 року останній день для сплати податку — 29.04.2021 р., за ІІ квартал — 29.07.2021 р., за ІІІ квартал — 29.10.2021 р., за IV квартал — 31.01.2022 р.

Поки що продовжує діяти карантинний мораторій на штрафи (п. 521 підрозд. 10 розд. ХХ ПКУ). Але спрогнозувати, скільки він іще проживе (і чи буде актуальним на вищенаведені дати), наразі складно, тому краще звітувати за нерухомість і сплачувати податок за неї своєчасно.

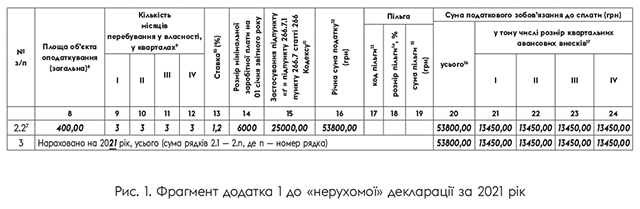

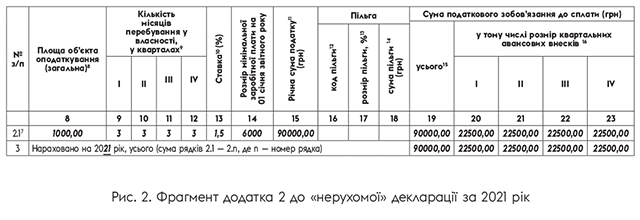

Приклад. Станом на 1 січня 2021 року у власності підприємства перебували квартира загальною площею 400 кв. м і офісна будівля загальною площею 1000 кв. м. За рішенням місцевої ради на 2021 рік установлені ставки податку на нерухомість у розмірі 1,2 % МЗП — за об’єкти житлової нерухомості та 1,5 % МЗП — за об’єкти нежитлової нерухомості. Пільг місцевою владою не встановлено.

Приклад заповнення декларації — на с. 22.