Що оскаржують?

Якщо в результаті перевірки податківці виявлять порушення податкового законодавства, то вони складають акт перевірки. А потім на підставі такого акта видають податкове повідомлення-рішення (ППР).

Так от, якщо платник податків не погоджується з рішенням, прийнятим фіскалами на підставі акта перевірки, вони мають повне право оскаржити таке рішення. При цьому оскаржувати слід не акт перевірки, а саме рішення фіскалів, тобто отримане ППР (ст. 56 ПКУ).

Про те, як реагувати на акт перевірки, з яким ви не згодні, читайте у «Податки & бухоблік», 2021, № 46, с. 27.

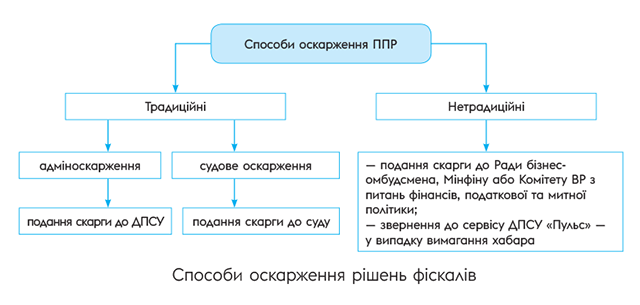

По суті, на сьогодні є декілька способів оскарження ППР. Їх умовно можна розділити на традиційні і нетрадиційні (див. рисунок нижче).

Здається, що способів оскарження рішень фіскалів доволі багато. Але основні з них — це традиційні, тобто адміністративне та судове оскарження ППР. І саме про ці два способи оскарження рішень йдеться у п. 56.1 ПКУ. Тому далі будемо розглядати тільки ці два види оскаржень ППР.

Хоча і нехтувати нетрадиційними способами оскарження рішень не варто. Вони також іноді спрацьовують.

Адміноскарження ППР

До кого звертатися. ППР може бути скасоване контролюючим органом вищого рівня під час проведення процедури його адміністративного оскарження (п. 55.1 ПКУ). Отже, якщо ви вирішили оскаржувати рішення фіскалів в адмінпорядку, то звертатися із скаргою вам слід не до того контролюючого органу, який вас перевіряв, а до контролюючого органу вищого рівня. Таким органом під час перевірки фіскалів є ДПСУ (пп. 55.2 та 56.3 ПКУ).

Процедура адміноскарження прописана у ст. 56 ПКУ, а також Порядку № 916.

Звертаємо увагу! Ви можете звертатися як одразу до суду, так і спочатку подати скаргу до ДПСУ, а вже потім судитися. Проте якщо ви одразу звернулися до суду, вимагаючи скасувати ППР, то подати скаргу щодо цього ж ППР до головних податківців вже не можна. Рішення суду буде остаточним вердиктом щодо спірного повідомлення-рішення. Річ у тому, що процедура адміноскарження вважається досудовим порядком вирішення спору (п. 56.18 ПКУ).

Адміноскарження ППР здійснюється у порядку, зазначеному нижче.

Дія 1. Скласти скаргу на ППР. На жаль, на сьогодні один загальний шаблон скарги не винайдено. Складаючи скаргу, слід спиратися на вимоги до її змісту, наведені у розд. IV Порядку № 916.

Як орієнтир при складанні скарги можна взяти шаблон, що свого часу пропонувала ще ДПАУ у своєму листі від 14.12.2004 р. № 24348/7/25-001 (ср. ).

Крім того, до скарги можна додавати розрахунки та докази, які ви вважаєте за необхідне надати. Копії документів, які додаються до скарги, повинні бути належним чином засвідчені.

Складену скаргу підписує особисто платник або його представник. При цьому якщо скарга підписується представником, до неї долучається оригінал або належним чином завірена копія документа, який засвідчує повноваження такого представника (п. 2 розд. IV Порядку № 916).

Дія 2. Подати скаргу фіскалам. Складену скаргу платник податку подає до ДПСУ у письмовій формі або (п. 56.3 ПКУ та п. 1 розд. V Порядку № 916):

— особисто чи через свого представника;

— поштовим відправленням з повідомленням про вручення та описом вкладення.

Звертаємо увагу! Після змін, унесених до ПКУ Законом України від 03.06.2021 р. № 1525-IX, подавати до ДПСУ скаргу можна в електронному вигляді. Хоча і раніше фіскали були не проти подання скарг в електронному вигляді (БЗ 127.01).

Щоб сьогодні відправити скаргу в електронному вигляді, платнику слід зайти в приватну частину Електронного кабінету і відправити скаргу через меню «Листування з ДПС». Файл скарги повинен бути у форматі pdf із обмеженням розміру не більше 2 МБ.

Скаргу до ДПСУ подають протягом 10 робочих днів, що настають за днем отримання ППР

Крім того, саме в цей період все, що нарахували податківці, не вважається узгодженим, тобто лишається просто нарахованим, а не перетворюється у податковий борг до моменту закінчення процедури адміноскарження (п. 56.15 ПКУ).

Тому будьте уважні, щоб не проґавити цей строк. Особливо слід бути уважними у випадку, коли податківці направляють ППР поштою і поштове відправлення з певних причин вам не доставили (наприклад, не знайшли вас за вказаною адресою). Тоді відлік 10 днів розпочнеться, а ви про це ні сном ні духом (пп. 58.3 та 42.5 ПКУ). Тож відповідально ставтеся до вашої поштової кореспонденції. А краще самі цікавтеся тим, як ідуть справи із ППР на складений акт перевірки.

Водночас якщо ви проґавили 10-денний строк, то це не означає, що ви вже не зможете провести адміноскарження такого ППР. Річ у тому, що п. 56.3 ПКУ та п. 5 розд. V Порядку № 916 на сьогодні надають право оскаржити ППР протягом шести місяців з дати закінчення 10-денного строку для оскарження в загальному випадку. Але щоб скористатися цим продовженим строком, доведеться подати фіскалам:

1) саму скаргу;

2) клопотання про поновлення пропущеного строку на подання скарги в адміністративному порядку;

3) копії підтверджуючих документів поважності причин пропуску загального строку оскарження (за наявності).

Може здатися, що це доволі поблажливо. Але насправді тут є один нюанс. Після закінчення загального строку на подання скарги (10 днів) нараховані зобов’язання у ППР стають узгодженими. Тому той, хто скористався продовженими строками оскарження, у разі програшу не зможе зупинити виникнення податкового боргу. Тому будьте уважні і вкладайтеся у загальний 10-денний строк.

Звертаємо увагу! Якщо строки оскарження ППР припадають на карантин (крім скарг платників податків на ППР щодо декларування заявленого до відшкодування з бюджету ПДВ та/або з від’ємного значення з ПДВ), то вони зупиняються до останнього календарного дня місяця, в якому буде завершено карантин (п. 528 підрозд. 10 розд. ХХ ПКУ). Так, якщо вас перевірили фіскали у червні 2021 року, то відлік 10-денного строку на подання скарги стартуватиме тільки з 01.09.2021 р. (якщо і справді 31.08.2021 р. карантин закінчиться).

Зупинили на цей період й строки розгляду скарг. Тому, по суті, на адміноскарження під час карантину можна не витрачати час, а відразу йти до суду.

Дія 3. Інформування про скаргу перевіряючих. Одночасно з поданням скарги до ДПСУ

вам слід письмово повідомити податкову, яка видала спірне ППР, про те, що ви подали скаргу до ДПСУ

Для цього слід просто написати фіскалам, які вас перевіряли, листа у довільній формі, в якому зазначити, що ви направили в ДПСУ скаргу на їх ППР.

Дія 4. Чекаємо на рішення фіскалів. Після направлення скарги фіскали будуть її розглядати протягом 20 календарних днів, наступних за днем отримання скарги (п. 56.8 ПКУ). У цей строк включається направлення вам рішення щодо результатів її розгляду. Таке рішення направляють на адресу платника податків поштою з повідомленням про вручення або надають під розписку.

До відома! Строк розгляду скарги може бути продовжений за рішенням керівника контролюючого органу до 60 календарних днів (п. 56.9 ПКУ). Про таке продовження вас мають повідомити до закінчення 20-денного строку.

Якщо у вищевідведений строк (20 чи 60 днів) рішення за скаргою вам не надсилають або вас у 20-денний строк не повідомили про продовження розгляду скарги, то така скарга вважається повністю задоволеною на вашу користь з дня, наступного за останнім днем зазначених строків. Хоча через карантинні зупинення строків розгляду скарг на сьогодні таке автоматичне прийняття рішень не працює. Почне воно діяти тільки після закінчення карантину.

Скарга може розглядатися на відкритому або закритому засіданні. Проте у будь-якому випадку ви як платник або ваш представник маєте право бути присутніми на розгляді скарги (п. 1 розд. VI Порядку № 916). Про це необхідно обов’язково зазначити у такій скарзі. Однак також урахуйте, що якщо вас належним чином повідомили, але ви не з’явилися на розгляд, то скаргу все одно розглядатимуть (п. 5 розд. VI Порядку № 916).

Дія 5. Результат оскарження. Отримавши рішення фіскалів на вашу скаргу, ви маєте його вивчити. Загалом скарга може бути задоволена повністю або частково чи не задоволена. Так, якщо ви (ст. 60 ПКУ):

1) повністю перемогли, то оскаржуване ППР скасовується і ви закінчуєте процедуру оскарження;

2) відбилися не від усіх зазіхань, то старе ППР відкликають і надсилають вам нове, зі зменшеною сумою нарахованих зобов’язань;

3) програли, то ППР, що оскаржується, лишається в силі. Крім того, буває, що фіскали ще виявляють якісь порушення і донараховують зобов’язання. У цьому випадку вам до старого ППР випишуть ще одне на донараховану суму.

У другому і третьому варіанті розвитку подій у вас є два способи дій: змиритися або оскаржувати рішення у суді.

Судове оскарження

Основи. Якщо платник податків вважає, що фіскали його образили і неправомірно донарахували податкові зобов’язання за результатами перевірки, і він вважає, що ДПСУ погодиться з висновками перевіряючих (існує встановлена практика погодження ДПСУ, що грає не на вашу користь), або ви вже отримали відмову в задоволенні адмінскарги, то щоб добитися справедливості, у вас є один варіант — іти в суд.

Далі коротко розглянемо правила судового оскарження ППР.

Дія 1. Складаємо позов. Узагалі-то складання позову — це окрема, кропітка робота юриста. Зупинятися на його складанні зараз не будемо. Скажемо тільки ось що:

позов ви подаєте на податкову, яка склала ППР, що ви оскаржуєте

При цьому навіть якщо вам уже ДПСУ відмовила у адміноскарженні, подавати позов варто саме на автора ППР.

При складанні позовної заяви у ній слід лаконічно та прозоро розкласти в усіх деталях вашу позицію з точки зору бухгалтерського і податкового обліку. Річ у тому, що суддя не бухгалтер і він повинен чітко уявляти, в чому причина оскарження ППР і чому воно складене неправильно.

Також можна замовити судово-бухгалтерську експертизу. Суд, звісно, не зобов’язаний враховувати її висновки. Проте довіра до них у суддів достатньо висока. Часто вони погоджуються з результатами такої експертизи.

Дія 2. Сплачуємо судовий збір. Щоб визначити розмір судового збору, вам слід заглянути до п. 3 ч. 2 ст. 4 Закону України «Про судовий збір» від 08.07.2011 р. № 3674-VI.

Дія 3. Подаємо позов. Після того як позов складено і судовий збір сплачено, потрібно подати в окружний адміністративний суд:

— оригінал позову з підтвердними документами;

— копію цього позову та копії документів до нього.

Подавати позов слід або до суду за вашим місцезнаходженням, або за місцезнаходженням державного органу, рішення якого оскаржується. Проте оскільки ми позиваємося до своєї місцевої податкової, то вибору тут не буде. Бо окружний адмінсуд за вашим місцезнаходженням і за місцезнаходженням вашої податкової, як правило, один і той самий.

Щоб не було проблем із розглядом позову, потрібно його подати своєчасно. Строки подання позовів до суду прописані у ПКУ. А саме там говориться, що:

— якщо платник податку не здійснював адміноскарження, то позов до суду можна подати протягом 1095 днів (п. 56.18 ПКУ);

— якщо платник податку проводив процедуру адміноскарження ППР, то подати в суд позовну заяву слід протягом місяця, що настає за днем закінчення процедури адміноскарження (п. 56.19 ПКУ).

При цьому практично до кінця 2020 року Верховний Суд доходив висновку, що між цими нормами існує розбіжність. А тому судді наполягали, що незалежно від того, подав платник на адміноскарження чи ні, подати позов до суду він має протягом 1095 днів (див. наприклад, постанову ВС від 03.04.2020 р. у справі № 2540/2576/18 // reyestr.court.gov.ua/Review/88575707).

Водночас на сьогодні підхід до цієї ситуації у ВС змінився (див. постанову ВС від 26.11.2020 р. у справі № 500/2486/19 // reyestr.court.gov.ua/Review/93404515). На його думку, на сьогодні при визначенні строків подання позову слід орієнтуватися на ті строки, що встановлені у пп. 56.18 та 56.19 ПКУ. При цьому робити це слід так, наче ніякого конфлікту між цими нормами немає.

Тобто якщо платник не оскаржує в адмінпорядку ППР, то судовий позов можна подати протягом 1095 днів, а якщо оскаржує, то протягом 1 місяця. Деталі шукайте у «Податки & бухоблік», 2021, № 7, с. 25.

Також, як ми вже сказали вище, строки, визначені у ст. 56 та ст. 102 ПКУ, зупинені. Тобто якщо вас перевірили під час дії карантину, то відлік 1095 днів для судового оскарження без здійснення процедури адміноскарження, а також відлік 1 місяця при здійсненні адміноскарження мають розпочинатися з наступного дня після закінчення карантину.