Головне про простій

Почнемо з визначення. Його дає ст. 34 КЗпП. Так, простоєм є призупинення роботи, викликане відсутністю організаційних або технічних умов, необхідних для виконання роботи, невідворотною силою чи іншими обставинами.

Відразу зазначимо: сьогодні ми говоритимемо про простій, пов’язаний з обставинами, які не залежать від працівника. А простій з вини працівника залишимо за кадром.

Час, на який може вводитися простій, законодавство не обмежує

Тобто це може бути як одна година (наприклад, у разі перебування працівників у бомбосховищах на час повітряної тривоги), так і весь період до закінчення воєнного стану.

Також немає обмежень щодо оголошення простою по підприємству в цілому, для його окремого підрозділу або конкретних працівників.

Але оголошуючи простій для всього підприємства, пам’ятайте, що є працівники, які мають продовжувати виконувати свої посадові обов’язки. Наприклад, головний бухгалтер та керівник підприємства, охоронник тощо. І тут необхідно дивитися по ситуації.

Так, для окремих категорій працівників простій у принципі не може бути запроваджено (наприклад, охоронник постійно перебуває на робочому місці). Якщо працівник виконує свої посадові обов’язки періодично (2 — 3 рази на тиждень), для нього може бути введений режим неповного робочого часу.

Для осіб, які залучаються до роботи кілька разів на місяць, допустимий варіант встановлення простою на тиждень або два з наступним виходом на роботу на один день. Потім їм знову може бути запроваджено простій на 1 — 2 тижні.

Також можлива ситуація, коли працівник, для якого було введено простій, несподівано знадобився на роботі (наприклад, для ліквідації наслідків обстрілів підприємства). У цьому випадку слід скасувати простій для такого працівника, а після виконання необхідних робіт знову його запровадити.

Ще один важливий момент. Якщо окремі працівники до запровадження простою підприємства (або його структурного підрозділу) перебували у відпустках (оплачуваних чи неоплачуваних) або на лікарняному, їм простій не оголошуємо до їх виходу з відпустки чи одужання. Відповідно, жодних коригувань оплати здійснювати не потрібно. На це звертає увагу Держпраці (див. роз’яснення від 29.03.2022).

З визначенням та загальними положеннями, що стосуються простою, розібралися. Тепер перейдемо до документального оформлення.

Документальне оформлення

Законодавство чітко не визначає порядок документального оформлення простою.

Зі ст. 113 КЗпП випливає лише, що про початок простою (крім простою структурного підрозділу або всього підприємства) працівник повинен попередити власника чи уповноважений ним орган або своє безпосереднє керівництво (бригадира, майстра, інших посадових осіб). Але це стосується тільки випадку, коли проблеми, що призводять до простою, виникають на робочому місці працівника (наприклад, сталася поломка обладнання).

На думку Мінсоцполітики (див. лист від 04.10.2013 № 179/06/186-13),

для оформлення факту простою необхідно скласти відповідний акт, у якому фіксують причини, що обумовили припинення роботи, та наказ про простій

Проте ми вважаємо, що акт потрібний не завжди. Якщо робота підприємства блокується з об’єктивних причин (наприклад, встановлено комендантську годину), чітко визначено дату та час початку простою, а усунення його причин не залежить від роботодавця, то скликати комісію та складати акт простою не обов’язково. У такій ситуації період простою оформляємо просто наказом (розпорядженням) керівника підприємства.

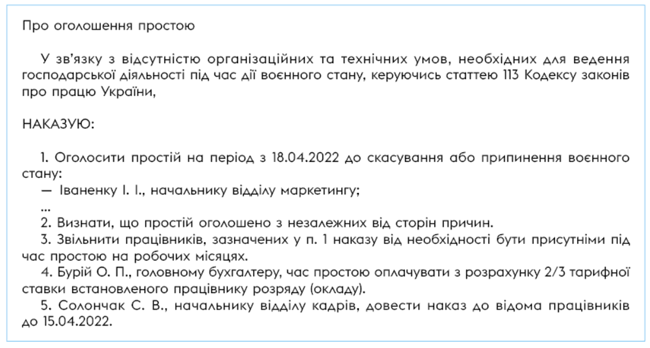

У наказі зазначаємо:

— причину, що призвела до простою;

— дату (і час) початку та тривалість простою (дату/час його завершення). Якщо дату закінчення простою встановити заздалегідь неможливо, зазначаємо подію, з якою пов’язане його завершення (наприклад, до закінчення бойових дій на території населеного пункту);

— кому оголошено простій — для підприємства, певних підрозділів чи окремих працівників;

— необхідність присутності або відсутності працівників на робочому місці. Це питання роботодавець вирішує самостійно, виходячи із доцільності такої присутності;

— порядок оплати часу простою (див. нижче).

Наведемо фрагмент наказу про оголошення простою на підприємстві.

Цікавий момент. На наш погляд, ніщо не заважає оформляти простій на час перебування працівників у бомбосховищах у разі повітряної тривоги у робочий час. І тут акт простою буде не зайвим. Такий акт складається постфактум, оскільки передбачити початок та закінчення простою неможливо. Крім того, залежно від ситуації можуть оформлятися доповідні чи пояснювальні записки відповідних посадових осіб. Ну і звичайно, видається наказ (розпорядження) про простій, як ми зазначили вище.

На нашу думку, якщо сигнал повітряної тривоги лунав не раз протягом робочого часу, то можна скласти один наказ про простій наприкінці робочого дня, в якому зазначити періоди часу, які слід вважати простоєм не з вини працівника. Ну а пункт про необхідність присутності чи відсутності працівників на робочому місці можна пропустити.

У табелі обліку використання робочого часу простій відображають так:

— у верхній комірці зазначають кількість годин простою (наприклад, «8»);

— у нижній комірці наводять літерне позначення «П» або цифровий код «23».

Оплата періоду простою

Як випливає з вимог ч. 1 ст. 113 КЗпП, час простою не з вини працівника оплачується з розрахунку не нижче 2/3 тарифної ставки встановленого працівнику розряду (окладу). При цьому, як зазначено у ч. 3 цієї статті, за час простою, коли виникла виробнича ситуація, небезпечна для життя чи здоров’я працівника або для людей, які його оточують, і навколишнього природного середовища не з його вини, за ним зберігається середній заробіток.

То як же оплачувати простій підприємства, пов’язаний із веденням бойових дій — виходячи з 2/3 тарифної ставки чи за середньою? Безумовно, у цьому випадку може виникати загроза життю чи здоров’ю працівників. Але це пов’язано не з виробничою ситуацією. Тому

мінімальна оплата за період простою становить 2/3 тарифної ставки встановленого працівнику розряду (окладу)

Хоча, безумовно, роботодавець може (але не зобов’язаний) встановити для своїх працівників оплату за час простою, виходячи із середнього заробітку*.

* Розрахунок середнього заробітку здійснюється згідно з Порядком обчислення середньої заробітної плати, затвердженим постановою КМУ від 08.02.95 № 100, виходячи з виплат за останні 2 календарні місяці, що передують простою.

Увага! Роботодавець на період воєнного стану має право зупинити дію окремих норм колективного договору (ст. 11 Закону № 2136**). Тому якщо в колективному договорі прописано оплату простою виходячи із середнього заробітку, а підприємство не має можливості здійснювати виплати в такому розмірі, ця норма може бути зупинена роботодавцем до закінчення воєнного стану. І оплата у розмірі 2/3 тарифної ставки не буде порушенням трудового законодавства.

** Закон України «Про організацію трудових відносин в умовах воєнного стану» від 15.03.2022 № 2136-ІХ.

При нарахуванні оплати за час простою пам’ятайте:

1) у розрахунок беруть чисту тарифну ставку (оклад) без урахування надбавок та доплат;

2) якщо працівнику встановлено неповний робочий час, то оплату за час простою необхідно розраховувати з тарифної ставки (окладу) з урахуванням його зайнятості;

3) індексувати суму оплати за період простою не потрібно, незалежно від того, оплачується вона виходячи з 2/3 тарифної ставки або за середньою. А все тому, що ці виплати не вважаються такими, які мають постійний характер. Підтверджує це й Держпраці.

Наведемо приклад.

Приклад. Оклад працівника — 6600 грн. Кількість робочих днів у березні 2022 року згідно з його графіком роботи — 22. Кількість фактично відпрацьованих робочих днів — 18. Дні простою не з вини працівника — 4 роб. дн.

За березень працівнику нараховано 6200 грн, у тому числі:

— основна зарплата в сумі:

6600 грн : 22 роб. дн. х 18 роб. дн. = 5400 грн;

— оплата за час простою:

6600 грн х 2/3 : 22 роб. дн. х 4 роб. дн. = 800 грн.

Ще одне важливе питання: чи потрібно «дотягувати» виплату за час простою до мінзарплати? Нагадаємо: згідно зі ст. 31 Закону про оплату праці*** розмір заробітної плати за повністю виконану місячну (годинну) норму праці не може бути нижчим за розмір мінзарплати. Якщо ж норма праці виконана, а сума зарплати нижча, то роботодавцю слід розрахувати та нарахувати працівнику трудову доплату до рівня мінзарплати.

*** Закон України «Про оплату праці» від 24.03.95 № 108/95-ВР.

Простій призводить до невиконання працівником у повному обсязі місячної (годинної) норми праці. Отже, для забезпечення мінімального розміру заробітної плати (виконання вимоги ст. 31 Закону про оплату праці) заробітну плату, нараховану йому за фактично виконану норму праці, слід порівняти з мінзарплатою, розрахованою пропорційно до виконаної норми праці. При порівняльних розрахунках оплату простою «відкидаємо» як виплату за невідпрацьований час (п.п. 2.2.12 Інструкції зі статистики заробітної плати, затвердженої наказом Держкомстату від 13.01.2004 № 5). Якщо простій тривав цілий місяць, доплати до мінзарплати не здійснюємо (див. роз’яснення Мінсоцполітики за посиланням: www.msp.gov.ua/news/12305.html).

Увага!

Якщо у зв’язку із запровадженням простою сума зарплати основного працівника не перевищить розмір мінімальної зарплати, то ЄСВ за ставкою 22 % нараховуємо виходячи з мінімалки

Тобто слід донарахувати ЄСВ на різницю між мінзарплатою та заробітком працівника за місяць. При цьому для порівняння з мінзарплатою беремо загальну суму нарахованого працівнику заробітку (як за відпрацьований час, так і за період простою).

У які строки слід здійснювати виплату заробітної плати працівнику, який перебуває у простої? Як зазначало Мінекономіки у листі від 02.04.2021 № 4711-06/20380-07, оплата простоїв не з вини працівників має здійснюватись у строки, встановлені на підприємстві для виплати заробітної плати. Тобто не рідше двох разів на місяць через проміжок часу, що не перевищує 16 календарних днів, і не пізніше 7 днів після закінчення періоду, за який здійснюється виплата.

При цьому мінімальний розмір оплати за першу половину місяця простою повинен визначатися на підставі табеля обліку використання робочого часу, що заповнюється за звітний місяць (з 1 по 15 число) з урахуванням умов оплати праці, встановлених працівнику на період простою.

Водночас нагадаємо, що згідно зі ст. 10 Закону № 2136 роботодавець звільняється від відповідальності за порушення зобов’язань щодо строків оплати праці, якщо доведе, що це порушення сталося внаслідок ведення бойових дій чи інших обставин непереборної сили. Виплатити кошти, що належать працівникам, можна після відновлення діяльності підприємства.

Особливості простою для окремих категорій

«Солдати» підприємства. Незалежно від запровадження на підприємстві простою, за працівниками, призваними на строкову військову службу, військову службу за призовом осіб офіцерського складу, військову службу за призовом під час мобілізації, на особливий період, військову службу за призовом осіб із числа резервістів в особливий період або прийнятими на військову службу за контрактом, у тому числі шляхом укладання нового контракту на проходження військової служби, під час дії особливого періоду на строк до його закінчення або до дня фактичного звільнення, зберігається середній заробіток. Це встановлено ст. 119 КЗпП. Нагадує про це й Держпраці.

Працівники-донори. Також незалежно від запровадження простою за середнім заробітком слід оплачувати день донації крові та день відпочинку після донації крові працівникам-донорам (ст. 124 КЗпП). На це звертає увагу Мінекономіки у листі від 21.05.2020 № 3511-06/32103-09 (ср. ).

Працівники, які виїхали за кордон. Часто виникає запитання: чи можна не оплачувати простій тим працівникам, які виїхали за кордон? Якщо роботодавець у наказі про простій зазначить, що працівники не зобов’язані перебувати на своїх робочих місцях під час простою, то не має значення, в Україні чи за кордоном перебуває співробітник підприємства. Відстежувати його переміщення не належить до компетенції роботодавця. Отже, всі працівники, яким оголошено простій, повинні бути у рівних умовах.

Інша справа, якщо працівник перестав виходити на роботу до оголошення простою та виїхав за межі країни у період, коли підприємство ще продовжує працювати. У цьому випадку вводити для працівника простій немає підстав. Але й звільняти працівника за прогул без поважної причини до отримання від нього пояснень також не варто.

Як консультує Держпраці (див. ), у такій ситуації можна призупинити дію трудового договору з працівником відповідно до ст. 13 Закону № 2136. Нагадаємо: згідно з цією статтею дія трудового договору може бути призупинена у зв’язку з військовою агресією проти України, яка виключає можливість надання та виконання роботи. Ініціатором такого призупинення може бути як працівник, так і роботодавець. Повідомити про це іншу сторону трудового договору можна у будь-який доступний спосіб.

Ще один можливий варіант — оформити надання працівнику неоплачуваної відпустки. Але пам’ятайте, що написати заяву про її надання працівник повинен за самостійним рішенням, а не з примусу керівництва. При цьому відпустка на період воєнного стану може надаватися на прохання працівника без обмеження 15-денним терміном, встановленим ч. 1 ст. 26 Закону України «Про відпустки» від 15.11.96 № 504/96-ВР.

Насамкінець побажаємо, щоб знання, отримані з цієї статті, вам не довелося застосовувати на практиці. Мирного неба та роботи без простоїв!