На кого поширюється пільга

Передусім нагадаємо, що пільга встановлена в п. 71 підрозд. 2 розд. ХХ ПКУ. І поширюється на операції з ввезення і постачання відповідних товарів на території України. Не має значення, хто здійснює ці операції, — торговельне підприємство, виробник, імпортер; юрособа чи ФОП; має продавець або імпортер якесь відношення до медицини взагалі та до заходів з боротьби з коронавірусом, зокрема, чи не має.

Головне, щоб товари підпадали під коди УКТ ЗЕД та їх описи (назви товару), зазначені в Переліку, затвердженому постановою КМУ від 20.03.2020 № 224 (з урахуванням усіх подальших змін).

Пільга vs нульова ставка

Наступне популярне запитання може взагалі здатися дивним, але менше з тим його ставлять дуже часто: пільга — це без ПДВ чи ПДВ 0 %? Тут відповідь очевидна — жодної ставки в пільгового постачання немає і бути не може. У ціні постачання немає взагалі ПДВ ні за нульовою ставкою, ні за будь-якою іншою.

Що може бути за виписування ПН зі ставкою ПДВ 0 %? Якщо згадати, що на постачання з п. 71 підрозд. 2 розд. ХХ ПКУ правила п. 198.5 і ст. 199 ПКУ не поширюються (тобто компенсуючі та розподільчі ПЗ не нараховуються), то, на перший погляд, нічого страшного не станеться. Проте якщо крім цієї пільги є й інші неоподатковувані постачання, то це може призвести до викривлення коефіцієнта ЧВ. Зрозуміло, якщо в декларації це пільгове постачання буде відображене як нульове (тобто включене до ряд. 3, а не до ряд. 5) і буде враховане як оподатковувана операція при розрахунку коефіцієнта ЧВ (хоча насправді воно взагалі не повинно брати участь у розрахунку ЧВ).

Інша небезпека може виникнути через причіпки податківців саме до нульової ПН. Мовляв, ви не зареєстрували правильну пільгову ПН (з подальшими штрафами за відсутність реєстрації цієї ПН). А та, що зареєстрована на 0 %, узагалі незрозуміло що за ПН і нам вона зовсім не цікава. Зрозуміло, ці міркування зовсім не правильні (тут ми маємо справу зі звичайною помилкою при складанні ПН). Але на практиці схожі причіпки траплялися.

Якщо ж ви перепродавець пільгового товару і постачальник виписав вам нульову ПН (і також склав рахунок і видаткову накладну), то вам при подальших постачаннях не треба звертати увагу на цей нуль. Ваша справа — правильно скласти пільгову ПН.

Ціна і часткові аванси

Нова ціна. У статті «Генераторна пільга: наслідки в ПДВ-обліку» (див. «Податки & бухоблік», 2022, № 91) ми звертали увагу на поширену ситуацію, коли договір укладений до появи пільги, а перша подія — після. Там же ми доходили висновку: є підстави стверджувати, що підсумкова ціна має бути переглянута. Принаймні так вважає Верховний Суд у постанові від 09.06.2022 у справі № 912/1052/21 (див. «При зміні ставки ПДВ — база оподаткування лишається незмінною!» // «Податки & бухоблік», 2022, № 57). Наприклад, сторони у вересні 2022 року уклали договір про купівлю-продаж трансформатора (код 8504) вартістю 6000 грн (у т. ч. ПДВ — 1000 грн). Якщо перша подія буде вже в період дії пільги, то принциповий покупець може наполягати на тому, що підсумкова ціна повинна становити 5000 грн без ПДВ.

Утім, якщо сторони прийдуть до обопільної згоди, то підсумкову ціну можна залишити на рівні 6000 грн, але вже без ПДВ.

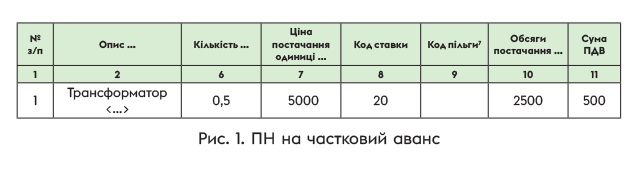

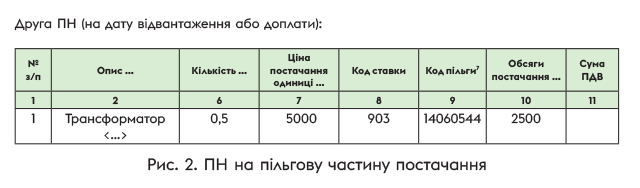

ПДВ з частини вартості. Набагато пікантніше виглядає ситуація, коли до появи пільги покупець заплатив частковий аванс за той же трансформатор, скажімо, 50 %. А доплата і відвантаження будуть уже в пільговому періоді. Формально виходить, що половина трансформатора оподатковуватиметься ПДВ, а половина — ні. У фарватері рішення ВС підсумкова ціна буде 5500 грн, у т. ч. ПДВ — 500 грн І видаткова накладна, і ПН мають бути складені на цю суму. На перший погляд це здається трохи диким, але для ПДВ-обліку немає нічого неможливого.

ПН будуть складені так. Перша ПН (непринципові графи пропускаємо):

Тобто при часткових передоплатах логічно пропорційно розбивати вартість товару «до» і «після», принаймні у випадку, коли продається одна одиниця товару. Утім, так само можна діяти й у випадку, коли договір укладено на постачання декількох одиниць або навіть цілої низки номенклатур (наприклад, якщо надійшла часткова передоплата за декілька різних трансформаторів, запобіжників, вимикачів).

Добираємо кількість під суму авансу. Ніхто не забороняє і так заповнювати ПН: під аванс, отриманий ще до пільги, добирати потрібну кількість товару, а не складати пропорцію. Очевидно, товари, покриті авансом, вважатимуться повністю оподатковуваними, а кількість товарів, що залишилася (перша подія за якими буде в пільговий період), буде повністю пільгуватися. Наприклад,

Таблиця 1

| Найменування товару | Кількість, шт. | Ціна, грн | Загальна сума постачання за договором, грн | Складання ПН і загальна сума з урахуванням пільги | |

| Вимикач | 5 | 600 (у т. ч. ПДВ 100) | 3000 (у т. ч. ПДВ 500) | ПН на аванс: 3000 (у т. ч. ПДВ 500) | |

| Запобіжник | 2 | 1500 (у т. ч. ПДВ 250) | 3000 (у т. ч. ПДВ 500) | ПН на доплату (постачання): | |

| 2500 (без ПДВ) | 3000 (без ПДВ) | ||||

| Разом | Х | Х | 6000 (у т. ч. ПДВ 1000) | 5500 (у т. ч. ПДВ 500) | 6000 (у т. ч. ПДВ 500) |

Під отриманий аванс (50 %) була складена ПН на вимикачі (на суму 3000 грн, у т. ч. ПДВ — 500 грн). Отже, запобіжники, що залишилися, не оподатковуватимуться ПДВ. Їх ціну треба переглянути на безПДВшну (2 шт. х 1250 грн = 2500 грн) або домовитися залишити колишню, але все одно без ПДВ (2 шт. х 1500 грн = 3000 грн).

З причини таких складнощів з оформленням ПН, можливо, сторонам набагато простіше буде діяти по-іншому:

просто повернути передоплату, скласти РК і відкоригувати ПДВ, а потім знову її перерахувати

Тоді вже ні в кого не буде сумнівів, що постачання повністю підпадатиме під пільгу. Інакше ви можете зіткнутися з наступною проблемою.

Часткові аванси та коригування

Цілком можливо, що після постачання товару відбуватимуться коригування. Наприклад, через неналежну якість буде прийнято рішення зменшити ціну нашого трансформатора на 10 % (це дозволяють зробити ст. 678 ЦКУ, ст. 268 ГКУ). Якщо ви складали пропорційні ПН, то при їх коригуванні треба буде складати два РК до обох ПН, у кожному з яких пропорційно зменшувати вартість з ПДВ і вартість без ПДВ:

— у першому вімінусувати запис з першої ПН і зробити новий запис з кількістю 0,5, вартістю одиниці 4500 (без ПДВ), обсягом постачання 2250 і ПДВ 450;

— у другому — так само відмінусувати запис з другої ПН і зробити новий запис з кількістю 0,5, вартістю одиниці 4500, обсягом постачання 2250, але вже без ПДВ.

Якщо продовжували продавати без пільги

Багато постачальників через невизначеність початкового періоду продовжували продавати електротовари з ПДВ у тому періоді, коли постачання вже пільгувалися. Що тепер робити? Передусім нагадаємо, що платник відмовитися від пільги не може (п. 30.4 ПКУ). Тому, суворо кажучи, такий постачальник допустив помилку. А далі все залежить від того, хто ваш покупець: юрособа/ФОП чи кінцевий споживач — неплатник ПДВ. Розпочнемо з першого варіанта.

Покупець — юрособа/ФОП. Податківці в подібних випадках міркують так: раз ПДВ накручується зверху договірної ціни, то продавець неправомірно завищив ціну на 20 %. Тому ціну треба відкоригувати, а надміру отриману суму повернути покупцеві або зарахувати в рахунок інших постачань*.

* Питання 6 інформлиста ДПСУ від 16.04.2020 № 10

Коригування здійснюється двома діями:

1. Складанням мінусового РК (який виводить у нуль ПН з помилкою, податківці радили ставити причину коригування 103*);

* Питання 8 інформлиста ДПСУ від 16.04.2020 № 10f

2. Складанням нової, правильної ПН без ПДВ (датою виникнення ПЗ).

Причому податківці вважають, що так треба діяти навіть щодо закритих постачань.

Узагалі раз ми маємо справу з помилкою в ПН, то логічно складати РК за датою виявлення помилки (як і в інших випадках виправлення помилки). Проте податківці вважають по-іншому:

такі РК вони радять складати на дату повернення суми податку покупцям, а в разі заліку в рахунок майбутніх постачань — за датою такого заліку

При цьому в другому випадку на дату такого заліку складається ПН на майбутнє постачання.

Як би то не було, коригування потрібне. Не має значення, домовитеся ви з покупцем про збереження ціни на колишньому рівні (залишиться 6000 грн, але без ПДВ) чи зменшите її на 20 % (5000 грн без ПДВ). У будь-якому разі ціна має бути без ПДВ.

Хтось із таких постачальників, можливо, подумає: а може, залишити все як є? Адже, нарахувавши ПДВ, я, навпаки, завищив податок, а не занизив. А компенсуючих і розподільчих ПЗ немає в будь-якому разі. Відразу застерігаємо від такої бездіяльності: нарахувавши ПДВ, ви відобразили його за Дт 70, тобто занизили розмір доходів, що неминуче спричинить заниження об’єкта оподаткування з податку на прибуток (а якщо ви на єдиному податку, то також занизите базу оподаткування єдиним податком, оскільки ПДВ єдиним податком не оподатковується).

Що стосується покупця, то він, отримавши від постачальника ПН з ПДВ, ставити ПК не має права*.

* Питання 12 інформлиста ДПСУ від 16.04.2020 № 10

Цей ПДВ формуватиме первісну вартість електротоварів, що придбавалися, як невідшкодовуваний податок (п. 9 НП(С)БО 9, п. 8 НП(С)БО 7). Якщо ж ПК був відображений і строки надання декларації вже спливли, то треба виправити помилку шляхом складання УР (при цьому ймовірна поява недоплати і самоштрафу).

Роздріб. Якщо покупцем є кінцевий споживач — неплатник ПДВ, то податківці дозволяють залишити операцію без коригування*. Це цілком логічно, адже в роздробі постачальник не ідентифікує покупця і не може ганятися за ним з вимогою переглянути ціну або повернути суму ПДВ. Але тут не все так просто (докладніше див. статтю «Генераторна пільга в чеку РРО/ПРРО» // «Податки & бухоблік», 2022, № 95)

* Питання 6 інформлиста ДПСУ від 16.04.2020 № 10

Якщо заплатили ПДВ на митниці

На початковому етапі застосування пільги нерозуміння було і при митному оформленні.

Заплатили імпортний ПДВ. Були випадки, коли митники наполягали на сплаті ПДВ. На перший погляд, цей імпортний ПДВ ставити в ПК небезпечно. Краще віднести його в первісну вартість так, як це відбувається при придбанні пільгового товару з ПДВ усередині України.

Насправді ж тут можна наполягати на іншій позиції: контролюючим органом для справляння імпортного ПДВ є митний орган (п.п. 41.1.2 ПКУ). Контроль за адмініструванням, своєчасністю, достовірністю та повнотою нарахування і сплати імпортного ПДВ покладається саме на митників (п.п. 191.2.1 ПКУ). Тому якщо вони в митній декларації (далі — МД) визначили операцію як оподатковувану, то ніщо не заважає віднести ПДВ у ПК. Принаймні до того моменту, поки не будуть внесені зміни до МД.

Не той код УКТ ЗЕД. Є випадки, коли декларант вважає, що митники неправильно визначили код УКТ ЗЕД пільгових електротоварів. У результаті товари випали з пільгового переліку. Що робити? На наш погляд, тут може бути два шляхи:

1. Скористатися ст. 268 Митного кодексу. Вона дає можливість виправити помилки, допущені в МД. Це можна зробити протягом 3 років з дати завершення митного оформлення товарів (ч. 2 ст. 269 МКУ). Згідно з п. 37 Положення № 450* лист коригування оформляється митним органом у разі потреби виправлення відомостей, пов’язаних з доплатою або поверненням митних платежів, у т. ч. у зв’язку зі скасуванням рішення митного органу.

* Положення про митні декларації, затверджене постановою КМУ від 21.05.2012 № 450.

У цьому випадку митні платежі підлягатимуть поверненню, тому митники можуть перешкоджати коригуванню МД. Проте при неправильному декларуванні коду УКТ ЗЕД у судовій практиці траплялися прецеденти, коли суд примушував відкоригувати МД навіть при зменшенні суми платежів (постанова ВС від 23.11.2020 у справі № 809/984/18).

2. Залишити все як є. Але тоді врахуйте, що, по-перше, ви продаватимете зовсім не той товар, яким ви його вважаєте (тобто юридично це буде зовсім інший товар), а по-друге, про пільгу доведеться забути не лише вам, але й вашим покупцям. Крім того, якщо з первинки і ПН буде явно випливати, що найменування товару не відповідає коду УКТ ЗЕД, то не виключені причіпки податківців до покупця: мовляв, ПН з помилкою, тобто права на ПК немає.

Зі свого боку зауважимо: податківці самі вимагали, щоб код у ПН відповідав коду в митній декларації (листи ДФСУ від 25.10.2018 № 4553/6/99-99-15-03-02-15/ІПК, від 27.10.2020 № 4440/ІПК/99-00-05-06-02-06). Тому такі претензії будуть надуманими. А це, як ми вже зазначали, — зона відповідальності митників.

Дешеві продажі та безоплатні передачі

Не секрет, що постачальник для мети визначення ПЗ повинен брати до уваги мінбазу. Тобто база оподаткування ПДВ має бути не менше ціни придбання товарів (п. 188.1 ПКУ). Відразу виникає запитання — чи треба враховувати цю норму при дешевих постачаннях пільгових електротоварів або безоплатних передачах?

У цьому випадку мінбаза не враховується. Податківці давно виробили концепцію, що при пільгових постачаннях складати ПН на мінбазу не треба (БЗ 101.16). Адже в будь-якому разі постачання ПДВ не оподатковується.

Крім того, не треба відображати мінбазу і в ряд. 5 декларації (лист ДФСУ від 13.12.2018 № 5220/6/99-99-15-03-02-15/ІПК). Це великий плюс для платників, адже при розподілі ПДВ це могло б збільшити частку неоподатковуваних операцій, завищити суму розподільчих ПЗ.

Висновки

- Нульова ставка і пільга — це різні речі. Генераторна пільга жодого відношення до нульової ставки не має.

- При частковій передоплаті може скластися ситуація, коли частина товару оподатковуватиметься ПДВ, а частина — ні. Це може спричинити проблеми в разі подальших коригувань.

- Щоб позбавитися від мороки з частково оподатковуваними авансами, за домовленістю можна повернути передоплату (з ПДВ) і перерахувати її наново (вже без ПДВ).

- При продажах пільгового товару з ПДВ юрособі або ФОП вартість треба перерахувати, а суму ПДВ повернути або зарахувати. Якщо покупець — кінцевий споживач — неплатник ПДВ, то можна обійтися без коригувань.

- Якщо імпортер на вимогу митників сплатив імпортний ПДВ за пільговим товаром, то він може віднести його в ПК.

- Мінбаза до пільгових постачань не застосовується.