Звідки взялась пільга

Звільнення від ПДВ імпорту та реалізації на території України низки товарів енергетичного профілю, в тому числі й деяких електротоварів, — ми називаємо його генераторною пільгою — передбачено в рамках антиковідної пільги. Остання встановлена п. 71 підрозд. 2 розд. ХХ ПКУ, що діє до останнього календарного дня місяця, в якому закінчиться оголошений КМУ коронавірусний карантин. Тобто поки що до 31 грудня 2022 року.

Генераторна пільга застосовна як до імпортних товарів, так і до товарів, вироблених в Україні (незалежно від дати виробництва/імпорту) на всіх етапах їх постачання

З цим, на щастя, погоджуються й податківці (БЗ 101.12).

Особливість застосування цієї пільги полягає в тому, що на постачання звільнених товарів правила п. 198.5 і ст. 199 ПКУ не поширюються, тобто компенсуючі та розподільчі податкові зобов’язання (ПЗ) нараховувати не треба.

Що саме і з коли пільгується

Генераторна пільга працює лише в парі з Переліком № 224*.

Кілька суттєвих змін до Переліку № 224 було внесено протягом останнього місяця постановами КМУ:

— від 09.11.2022 № 1260 — набрала чинності 11.11.2022 (див. статтю «Звільнення від ПДВ та ввізного мита: відтепер і для генераторів, деяких електротоварів тощо» // «Податки & бухоблік», 2022, № 87);

— від 16.11.2022 № 1288 — набрала чинності 17.11.2022 (див. статтю «Кабмін спростив генераторну пільгу з ПДВ та ввізного мита» // «Податки & бухоблік», 2022, № 89);

— від 29.11.2022 № 1340 — набрала чинності 02.12.2022 (див. статтю «Генераторна пільга з ПДВ та ввізного мита: чергові покращення» // «Податки & бухоблік», 2022, № 93).

У підсумку

всі товари, що на сьогодні містяться в підрозділі «Інше» розділу «Медичні вироби, медичне обладнання та інші товари...» Переліку № 224 (у тому числі системи безперебійного електроживлення, електрогенераторні установки тощо), звільнені від ПДВ

Серед них, зокрема, й такі електротовари, як:

— вимикачі, перемикачі, роз’єднувачі, реле, запобіжники плавкі, пристрої для гасіння стрибків напруги, штепсельні вилки і розетки та інші з’єднувачі, патрони для ламп тощо; з’єднувачі для оптичних волокон, волоконно-оптичних джгутів або кабелів (коди 8535 і 8536);

— пульти, панелі, розподільні щити (код 8537);

— ізолятори (код 8546).

Тобто саме ті, про які йдеться у запитанні читача. Водночас, як випливає із запитання, під ПДВ-звільнення потрапив не весь асортимент товарів, що реалізуються ним уроздріб, а лише його частина. Оскільки раніше, ймовірніше за все, підприємство виробляло й продавало лише оподатковувані товари, запровадження генераторної пільги викликало певні непорозуміння щодо відображення таких операцій у обліку й у касовому чеку.

Якщо звільнені товари оподаткували ПДВ

Що робити в такому разі? При оптових продажах ціну слід або відкоригувати, або надміру отриману суму повернути покупцеві (зарахувати в рахунок інших постачань). Подробиці — у статті «ПДВ-наслідки генераторної пільги. Продовження» // «Податки & бухоблік», 2022, № 93 (ср. ).

А як бути в роздробі?

Узагалі-то, відкоригувати ПДВ і зменшити ціну товару на суму ПДВ треба (див. постанову ВС від 09.06.2022 у cправі № 912/1052/21). Разом з тим у роздробі постачальник не ідентифікує покупця і не може ганятися за ним з вимогою переглянути ціну або повернути суму ПДВ. Тож начебто нічого коригувати не слід (див. питання 6 інформлиста ДПСУ від 16.04.2020 № 10). Але це з одного боку.

З іншого ж боку, згаданий вище лист ДПСУ торкався дещо іншої ситуації. З огляду на це

ліпше ціну залишити без змін (хай навіть це й суперечить логіці договірних відносин), однак ПДВ все ж відкоригувати

Як це зробити на практиці?

За ті дні, коли роздрібний торговець помилково не застосовував пільгу, а в бухобліку показував реалізацію звільнених товарів із ПДВ (проводками Дт 301 — Кт 702 на суму виторгу за такі товари, Дт 702 — Кт 641/ПДВ на суму ПДВ), зараз ці нараховані ПЗ з ПДВ слід відкоригувати записом Дт 702 — Кт 641/ПДВ методом «червоне сторно».

Якщо ж звільнені електротовари разом із оподатковуваними опинилися в оподатковуваній підсумковій податковій накладній (ПН), яку вже зареєстрували, тоді доведеться виправляти таку ПН. Вважаємо, що для виправлення такої помилки можна до підсумкової ПН скласти зменшуючий РК-103, яким із підсумкової ПН вилучити звільнені товари і на них скласти окрему підсумкову пільгову ПН заднім числом — датою продажу.

Однак майте на увазі, що за несвоєчасну реєстрацію ПН на звільнені операції загрожує штраф (деталі — в статті «Штрафи за несвоєчасну реєстрацію податкових накладних та розрахунків коригування» // «Податки & бухоблік», 2022, № 82). Тож покваптеся!

Крім того, можуть заблокувати зменшуючий РК, складений на кінцевого споживача — неплатника ПДВ, якщо подати його на реєстрацію після закінчення 14 календарних днів із дати складання коригованої ПН (п. 6 Критеріїв ризиковості операцій).

Сподіваємося, до виправлення помилок у листопадовій декларації справа ще не дійшла і в ній усе буде правильно.

І, нарешті, найголовніше: якщо зайвий ПДВ усе ще сидить у касових чеках, то ваш РРО/ПРРО слід перепрограмувати.

Яким має бути чек РРО/ПРРО

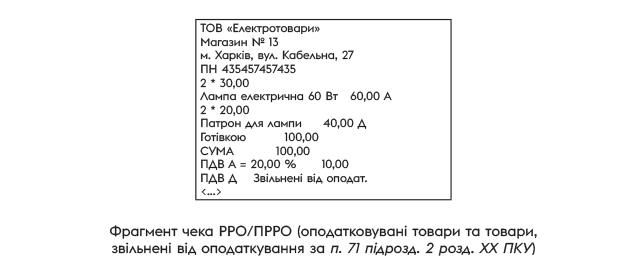

Повне теоретичне підґрунтя для відповіді на це запитання ви можете знайти в статті «А и Б сидели на трубе», або ПДВ у чеку РРО» // «Податки & бухоблік», 2022, № 9. Тут лише нагадаємо, що будь-який РРО/ПРРО програмується так, аби забезпечувати обчислення сум ПДВ за кількома позиціями: за ставками 20, 14, 7 і 0 %, а також операції, звільнені від оподаткування, та операції, що не є об’єктом оподаткування, — з відповідним літерним позначенням кожної з позицій (А, Б, В, Г тощо).

Якщо в одному чеку містяться товари, що звільнені від оподаткування ПДВ, й ті, що оподатковуються цим податком, у чеку слід показувати їх за різними податковими групами

При цьому немає жодних заборон пробивати за однією покупкою в одному чеку товари з ПДВ і ті, що звільнені від оподаткування. Навпаки існує вимога видавати покупцеві фіскальний чек на повну суму проведеної операції (п. 2 ст. 3 Закону про РРО), а не дробити один чек на два.

Швидше за все, ваші побоювання пов’язані з іншим, а саме з тим, що на звільнені від ПДВ постачання завжди потрібно складати окрему ПН. Поєднувати в одній ПН звільнені і оподатковувані операції не можна (п. 17 Порядку заповнення ПН, затвердженого наказом Мінфіну від 31.12.2015 № 1307). Тож чеків на кожну покупку у вас має бути по одному, а от підсумкових ПН у кінці дня, протягом якого здійснювалися звільнені операції, доведеться скласти дві.

Підсумуємо. Якщо у вашому асортименті є як оподатковувані, так і звільнені від ПДВ товари, ви маєте до існуючої раніше податкової групи А (ПДВ за ставкою 20 %) додати ще одну податкову групу, скажімо, Д (товари, звільнені від оподаткування).

Крім того, оподатковуваним і звільненим товарам доведеться присвоїти відповідні ознаки, за якими касовий апарат розрізняв би ці дві групи для правильного обчислення суми ПДВ за кожною з них. Це можна зробити самостійно або звернутися до ЦСО, де обслуговується ваш РРО, чи до розробника вашого ПРРО.

Наведемо фрагмент касового чека на рисунку нижче.

Якщо чек сформували з помилкою

По-перше, виправляти вже пробиті чеки, що містять зайвий ПДВ, не потрібно. Та, власне, це й неможливо.

По-друге, для вас зараз головне — скласти правильну ПДВ-декларацію, навіть якщо касові чеки містять викривлену інформацію про величину ПДВ. Тож якщо ви вже зареєстрували підсумкові ПН з помилкою — хутчіше виправляйте їх. І вже на їх підставі заповнюйте декларацію з ПДВ за листопад.

По-третє, оскільки ви не торгуєте підакцизними товарами, до припинення або скасування воєнного стану РРО-штрафів можна не боятися (п. 12 розд. ІІ Закону про РРО, БЗ 109.18).