Звертаємо увагу! Не всі випадки ліквідації ОЗ підпадають під ПДВ-оподаткування. Перелік звільнених від оподаткування ліквідацій ОЗ у мирний час перелічені в абзаці другому п. 189.9 ПКУ. За цими вимогами операція з ліквідації ОЗ не потрапляє під нарахування ПДВ-зобов’язань, якщо особа яка вирішила ліквідувати ОЗ має належним чином оформлені документи, що підтверджують його ліквідацію і неможливість подальшого використання за первісним призначенням. Про те, коли і за яких умов ліквідація ОЗ у мирний час не супроводжується нарахуванням ПДВ-зобов’язань читайте у «Облік вибуття основних засобів» // «Податки & бухоблік», 2020, № 85.

Після початку війни з рашистами у п. 321 підрозд. 2 розд. ХХ ПКУ з’явилася ще одна норма, яка звільняє у військовий час від нарахування ПДВ операцій з ліквідації ОЗ. Мова іде про не нарахування ПДВ у випадку знищення (втрати) ОЗ внаслідок дії обставин непереборної сили у період дії воєнного, надзвичайного стану; Детально про них читайте у «Майно та/або документи знищено: як бути?» // Податки & бухоблік», 2022, № 26.

Ми ж сьогодні поговоримо саме про оподатковані ПДВ ліквідації.

Нагадаємо, що

базою оподаткування для оподатковуваної ліквідації ОЗ буде звичайна ціна ОЗ, що будуть ліквідованим, але не нижче його балансової вартості на момент ліквідації

Зверніть увагу на декілька нюансів визначення бази оподаткування:

1) на об’єкт ОЗ, що ліквідується, бухгалтерську амортизацію припиняють нараховувати з наступного місяця за місяцем виведення такого об’єкта з експлуатації. Тож при визначенні балансової вартості ОЗ, який ліквідується слід ще врахувати і нараховану амортизацію за місяця ліквідації ОЗ.

2) звичайною ціною вважається ціна товарів (робіт, послуг), визначена сторонами договору. Якщо не доведене зворотне, то звичайна ціна відповідає рівню ринкових цін.

Тому податківці прямо заявляють (БЗ 101.07), що базою оподаткування при ліквідації об’єкта ОЗ буде більша з двох величин:

— його ринкова вартість або

— балансова вартість на момент ліквідації.

І ще податківці чомусь заявляють, що коли у випадку ліквідації ОЗ обов’язковим є проведення оцінки, то податкові зобов’язання з ПДВ слід нараховувати з вартості об’єкта оцінки, але не нижче їх балансової вартості. Звичайно вимоги про те що базою оподаткування при ліквідації ОЗ може бути оціночна вартість ліквідованого ОЗ у ПКУ немає і слова. Тому якщо вини будуть на цьому наполягати, то можна сміливо їхні вимоги з цього приводу ігнорувати.

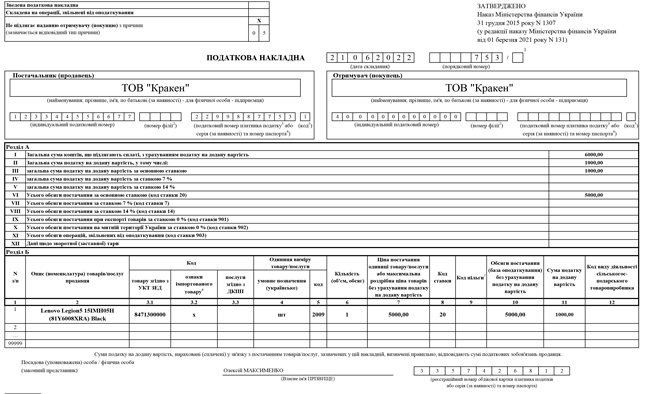

Якщо ваша ліквідація ОЗ потрапляє під оподаткування так як не виконуються вимоги для звільнення із абз. другого п. 189.9 ПКУ чи із п. 321 підрозд. 2 розд. ХХ ПКУ, то щоб нарахувати податкові зобов’язання платник ПДВ має скласти і зареєструвати в ЄРПН ПН.

ПН при ліквідації ОЗ складають «для себе», тобто її нікому не передаються. Щоб скласти таку ПН платник ПДВ має дотримуватися таких правил:

1) у верхній лівій частині такої ПН слід вказати у графі «Не підлягає наданню отримувачу (покупцю) з причини» помітку «X» та зазначити тип причини «05» — «Складена у зв’язку з ліквідацією основних засобів за самостійним рішенням платника податку» (п. 8 Порядку № 1307).

2) у заголовній частині такої ПН поле де вказуються дані про постачальника (продавця) вказуєте ті дані що і завжди. А от у полі де вказуються дні про отримувача інформація заповнюється по особливому, а саме (абзац четвертий п. 12 Порядку № 1307):

— у полі «Отримувач (покупець)» — зазначаєте своє найменування;

— у полі «Індивідуальний податковий номер» покупця — умовний ІПН «400000000000»;

— поле «Податковий номер платника податку або серія (за наявності) та номер паспорта» — не заповнюють. Також в зв’язку з цим не заповнюєте і рядок «код» що іде за рядком «Податковий номер платника податку або серія (за наявності) та номер паспорта» (п. 4 Порядку № 1307)

Основна таблична частина ПН (розділ Б) заповнюється у звичному порядку без жодних особливостей.

Оформлену таким чином ПН реєструєте в ЄРПН. Радує те, що заблокувати таку ПН не можливо, оскільки, як ми вже говорили, ПН «на себе», які не надають покупцеві, автоматизованому моніторингу не підлягають.

Також варто зауважити, що після того як ви склали ПН на ліквідацію ОЗ нараховувати ще додатково компенсуючі податкові зобов’язання за п.п. «г» п. 198.5 ПКУ не потрібно.