В ситуації, що описана в запитанні, перш за все слід визначити, що відбулося: скасування відрядження чи його перенесення на іншу дату? Від відповіді на це запитання й залежатимуть подальші дії роботодавця. На наш погляд, враховуючи, що вже липень, а кошти, видані як аванс на відрядження, й досі на руках у працівника (такий висновок можна зробити з умов запитання), то краще все оформити як перенесення. Пояснимо чому.

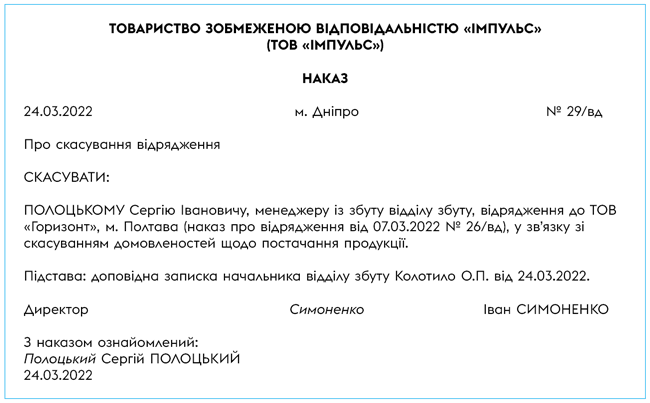

Скасування. Скасувати відрядження, що не відбулося, слід відповідним наказом. Приклад його оформлення див. на рис. 1. Після ознайомлення з ним, працівник повинен повернути суму авансу, видану та таке відрядження, до каси підприємства чи на його поточний рахунок.

Рис. 1. Приклад оформлення наказу про скасування відрядження

Строки повернення в ПКУ не прописані. Проте вони є в Інструкції № 59. Вона надає на повернення авансу, невитраченого через скасування відрядження, 3 банківських дні з дня прийняття рішення про відміну поїздки (п. 11 розд. II Інструкції № 59).

Звісно, вимоги цього документа для госпрозрахункових підприємств носять виключно рекомендаційний характер. Однак податківці наполягають на дотриманні строку, встановленого в Інструкції № 59, усіма підприємствами (див. роз’яснення 103.17 БЗ). Тож, якщо не хочете сперечатися з ними, пропишіть у власному Положенні про відрядження, що діє на підприємстві, такий же строк, як і у Інструкції № 59 (ср. ).

Щодо авансового звіту. При отриманні працівником коштів з каси чи при перерахуванні їх на особисту картку, вони вважаються виданими під звіт на дату здійснення відповідної операції (видачі готівки або перерахування коштів).

Тому у разі скасування відрядження, на нашу думку, слід оформити авансовий звіт. При цьому не має значення, витрачав працівник кошти, видані на відрядження, чи ні. Нюанс тільки один. Коли кошти, видані під звіт, не витрачалися, в авансовому звіті у графі «Витрачено» слід вказати нулі.

Якщо кошти витрачалися, наприклад, на придбання квитків, які були повернуті у зв’язку зі скасуванням відрядження, то це зазначаємо в авансовому звіті. Про нюанси такого звітування читайте в статті «Повертаємо квитки через скасування відрядження» // «Податки & бухоблік», 2021, № 99.

А зараз, увага!

У разі неповернення коштів протягом звітного місяця, на який припадає граничний строк, неповернуту суму треба уключити до оподатковуваного доходу працівника

З цих коштів доведеться утримати ПДФО (базу оподаткування визначаємо з урахуванням натурального коефіцієнту) та ВЗ.

З запитання можна зробити висновок, що працівник кошти не повернув. Тож, щоб уникнути негативних наслідків, рекомендуємо придивитися до варіанту перенесення дати відрядження без його скасування.

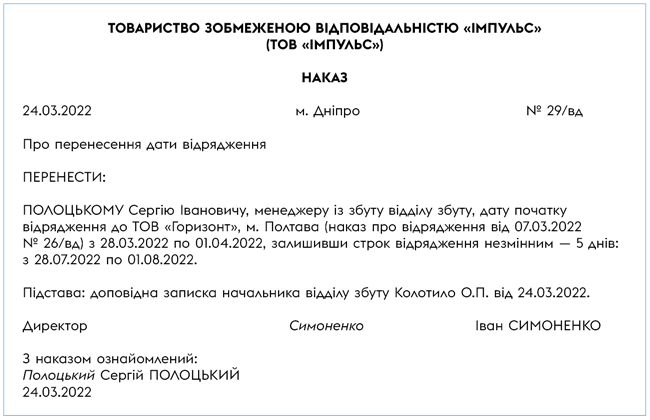

Перенесення. У разі перенесення дати відрядження, видаємо відповідний наказ. Приклад його оформлення наведений на рис. 2. В такому випадку кошти, що були видані як аванс на відрядження, залишаються у працівника. Повертати їх підприємству не потрібно. Адже відрядження не скасовано. Просто змінена дата його початку.

Рис. 2. Приклад оформлення наказу про перенесення відрядження

Хвилюватися про те, що аванс був виданий за декілька місяців до відрядження, не варто. Адже жоден нормативний документ не встановлює за скільки днів до початку відрядження має бути виданий наказ про таке відрядження. Головне, щоб виконувалося правило: спочатку наказ про відрядження, а потім аванс на таке відрядження.