Форма

За ІV квартал 2022 року звітуємо за оновленою формою (в редакції наказу Мінфіну від 04.07.2022 № 189). Змінено основну частину Податкового розрахунку та 4ДФ.

Цікаво, що готували ці зміни для:

1) роботодавців-єдиноподатників груп 2 та 3, яким п. 920 розд. VIII Закону № 2464* надав право не сплачувати ЄСВ за найманих працівників, призваних під час мобілізації на військову службу до ЗСУ. Щоправда, обов’язок зберігати середній заробіток за такими працівниками скасували ще в ІІІ кварталі (з 19.07.2022). Тож зміни явно запізнилися;

2) податкових агентів, які закуповують сільгосппродукцію у населення. З 01.04.2022 до 19.08.2022 діяли спецправила, відповідно до яких оподатковувані доходи від закупівлі сільгосппродукції слід було відображати в 4ДФ єдиною сумою без персоніфікації (див. статтю «Сільгосппродукція, ПДФО, ВЗ та роз’яснення Мінфіну» // «Податки & бухоблік», 2022, № 45). Щоправда, протягом дії спецправил зробити це було неможливо (форма додатка 4ДФ не дозволяла), а зараз можна, але вже нікому воно не потрібно. Тож якщо ви протягом IV кварталу 2022 року виплачували фізособами доходи від продажу сільгоспродукції, то суми цих доходів відображаєте, як і раніше, в розд. І 4ДФ. До розд. ІІ переносити загальні суми не потрібно.

Що ж маємо у підсумку. Форму Податкового розрахунку змінили, а користуватися тими змінами нікому. А ось зі змінами до Порядку № 4** не все так безнадійно. Дещо стане у пригоді.

Тероборона

Якщо на вашому підприємстві чи у ФОП працюють особи, які уклали контракт добровольця територіальної оборони, тобто стали членами добровольчих формувань територіальних громад (цивільна частина тероборони), то зверніть увагу на таке.

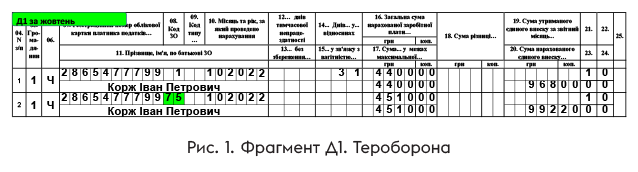

У таблицю відповідності кодів категорій застрахованих осіб та кодів бази нарахування і розмірів ЄСВ, що наведена в додатку 1 до Порядку № 4, додано новий код «75». Його використовуємо для відображення в Д1 сум середньої зарплати працівникам, що уклали контракт добровольця тероборони, на які нараховуємо ЄСВ за ставкою 22 %.

Приклад 1. Працівнику (основне місце роботи, повна зайнятість, ставка ЄСВ — 22 %) в жовтні 2022 року нараховано заробітну плату за фактично відпрацьований час — 4400 грн (ЄСВ — 968 грн), та середній заробіток відповідно до ч. 1 ст. 119 КЗпП за час виконання обов’язків у теробороні, як члена добровольчого формування територіальної громади — 4510 грн (ЄСВ — 992,20 грн).

В Д1 зарплату за фактично відпрацьований час та середній заробіток тероборонівця відображаємо в окремих рядках, так, як показано на рис. 1.

На цьому всі значущі зміни, що були внесені до Порядку № 4, закінчуються.

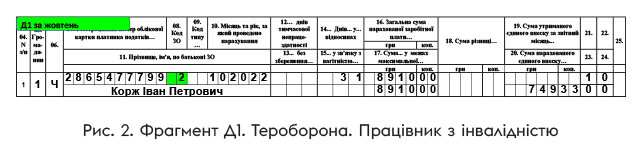

Стоп! — скажете ви — а як бути з тими тероборонівцями-добровольцями, які мають інвалідність? А ось про них не подумали, коли вносили зміни до Порядку № 4. Тож нічого не залишається, як продовжувати відображати середній заробіток, збережений відповідно до ч. 1 ст. 119 КЗпП за такими працівниками, в загальній сумі зарплати за місяць з зарплатним кодом категорії застрахованої особи «2».

Приклад 2. Використовуючи умови прикладу 1, припустимо, що працівник має інвалідність та до його бази нарахування застосовують ставку ЄСВ 8,41 %.

В Д1 за жовтень підприємство відобразить зарплату за фактично відпрацьований час та середній заробіток тероборонівця в одному рядку загальною сумою (див. рис. 2).

Що стосується 4ДФ, то в ньому, як і раніше, середній заробіток добровольця тероборони відображаємо з ознакою доходу «101» незалежно від того, має працівник інвалідність чи ні.

Та оскільки вже говоримо про Податковий розрахунок, то давайте розглянемо ті ситуації, з які можуть виникнути у вас при його формуванні.

Вагітність та пологи

З жовтня 2022 року зріс розмір мінімальної заробітної плати з 6500 до 6700 грн. Тож якщо у ваших працівниць на місяці ІV кварталу припала відпустка у зв’язку з вагітністю та пологами, перевірте, чому дорівнюють розподілені суми допомоги по вагітності та пологах.

Якщо в будь-якому місяці сума допомоги нижча за мінімалку, а працівниця, якій вона нарахована, прийнята за основним місяцем роботи та до її бази нарахування ЄСВ застосовується ставка ЄСВ 22 %, виконайте вимогу про сплату ЄСВ з мінімалки.

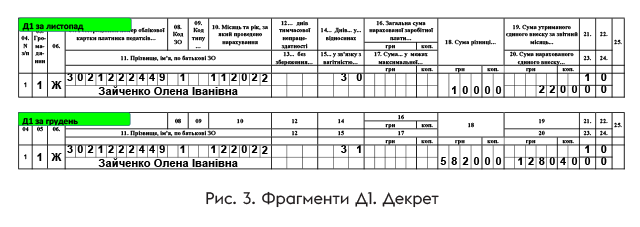

Приклад 3. В серпні 2022 року працівниці (основне місце роботи, повна зайнятість, ставка ЄСВ — 22 %) надано відпустку у зв’язку з вагітністю та пологами. Сума допомоги за жовтень склала 6820 грн, за листопад — 6600 грн, за грудень — 880 грн. З 5 грудня 2022 року відразу після закінчення відпустки у зв’язку з вагітністю та пологами працівниця йде у відпустку для догляду за дитиною до 3 років.

Пам’ятаємо, що допомогу по вагітності та пологах відображено в Д1, сформованому за місяць нарахування, але не загальною сумою, а з розбиттям за місяцями, на які припала відпустка у зв’язку з вагітністю та пологами.

Порівняння з мінзарплатою розподілених сум допомоги проводимо місяць у місяць. Наперед додаткові бази нарахування не визначаємо.

Відповідно до умов прикладу, суми допомоги за листопад (6600 грн) та грудень (880 грн) нижчі за мінзарплату (6700 грн), що встановлена для таких місяців. Тож виконуємо вимогу про сплату ЄСВ з мінзарплати. Додаткова база нарахування ЄСВ за листопад складе 100 грн (6700 - 6600), за грудень — 5820 грн (6700 - 880).

Той факт, що у грудні допомога нарахована лише за частину місяця, а далі працівниця йде у відпустку для догляду за дитиною, не має значення. Адже така працівниця весь грудень перебувала у трудових відносинах з підприємством і є база нарахування (880 грн допомоги по вагітності та пологах). Тож підприємство зобов’язане виконати вимогу про сплату ЄСВ з мінімалки.

Порядок відображення додаткової бази нарахування ЄСВ в Д1 за листопад та Д1 грудень наведемо на рис. 3.

Ще раз звертаємо вашу увагу на те, що контролювати виконання вимоги про сплату ЄСВ з мінзарплати за сумами допомоги по вагітності та пологах слід місяць у місяць. Проте навіть якщо ви забулися й не нарахували додаткову базу в місяцях звітного кварталу й згадали про це тільки зараз, то в Д1 за відповідний місяць таку додаткову базу відображаємо так, наче ви нічого не забували. Як помилку не виправляємо.

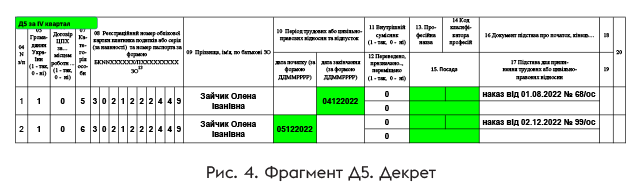

І не забуваємо формувати трудовий додаток 5 (Д5). Відповідно до умов прикладу 3, підприємство відобразить у Д5 за IV квартал 2022 року:

— закінчення відпустки у зв’язку з вагітністю та пологами (в графі 07 ознака «5», в графі 10 — дата закінчення «04122022») та

— початок відпустки для догляду за дитиною до 3 років (в графі 07 ознака «6», в графі 10 — дата початку «05122022»).

Кадрові графи 13 — 15 за рядками з відпустками залишаємо незаповненими. Дивимося рис. 4.

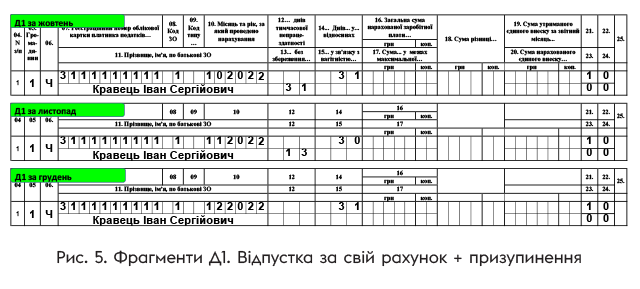

Призупинення дії трудового договору

Останнім часом тема призупинення дії трудового договору знову набирає популярності. І не тому що зростає кількість таких випадків. Зовсім ні. Причина зростання інтересу — зміни до Порядку № 1266*. У ньому до поважних причин, дні яких виключають з розрахунку «непрацездатної» середньої зарплати, додали період призупинення дії трудового договору. А оскільки при перевірці правильності розрахунку середньої зарплати Пенсійний фонд використовує дані Об’єднаної звітності, то виникає запитання: а де ж в тій звітності це призупинення відображати? Відповідь — ніде. Для цього не передбачено окремого поля.

Зазначати дні призупинення в графі 13 «Кількість календарних днів відпустки без збереження заробітної плати» Д1 не можна. Призупинення дії трудового договору не є відпусткою за свій рахунок.

Приклад 4. З працівником призупинено дію трудового договору з 14.11.2022. До цієї дати працівник перебував у відпустці без збереження зарплати (з 01.10.2022 по 13.11.2022). Дохід у місяцях IV кварталу йому не нараховувався.

У Д1 за жовтень та за листопад роботодавець зазначить в графі 13 кількість днів відпустки за свій рахунок, що припала на такі місяці, а в графі 14 кількість днів у трудових відносинах протягом відповідного місяця.

А ось у Д1 за грудень буде зазначено тільки кількість днів у трудових відносинах. Адже в цьому місяці працівник не перебував у відпустці без збереження зарплати. Весь місяць мало місце призупинення дії трудового договору. Дивимося рис. 5.

Ще такий момент. З 06.11.2022 діють приписи ч. 2 ст. 20 Закону № 2464, які зобов’язують роботодавця подавати відомості щодо призупинення/поновлення дії трудового договору, укладеного з працівником. Зазначені

відомості про призупинення повинні подаватися через вебпортал електронних послуг Пенсійного фонду

Відповідно до положень абзацу сьомого ч. 2 ст. 20 Закону № 2464 порядок та строки подання цих відомостей встановлює Пенсійний фонд за погодженням із Мінекономіки. Наразі вони не встановлені. Тож, вважаємо, слід чекати на появу такого порядку. Про це ми писали в статті «е-Трудова книжка: Закон зобов’язує подати» // «Податки & бухоблік», 2022, № 85.

Якщо ж ви переживаєте щодо можливих непорозумінь з пенсійниками, що можуть виникнути при поданні заяви-розрахунку за працівниками, у яких в розрахунковому періоді є призупинення дії трудового догоовру, то додайте до такої заяви скани наказів про призупинення/відновлення дії трудового договору. Така можливість реалізована на порталі Пенсійного фонду при формуванні заяви-розрахунку.

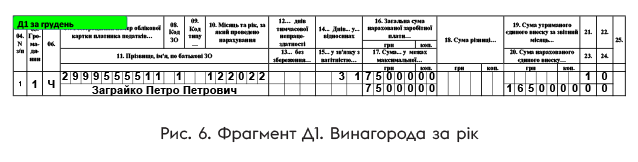

Винагорода за рік

Багато підприємств нараховує своїм працівникам винагороду за підсумками роботи у відповідному році. Зазвичай такі нарахування відбуваються у грудні або ж у січні. На що слід звернути увагу при проведенні таких виплат.

Якщо винагороду нараховуєте найманому працівнику, то суму винагороди відображаєте в місяці нарахування в загальній сумі зарплати.

Приклад 5. Працівнику в грудні нараховано зарплату за фактично відпрацьований час — 30000 грн та винагороду за підсумками роботи у 2022 році 45000 грн.

Підприємство відобразить дохід працівника за грудень так, як показано на рис. 6.

В 4ДФ таку винагороду, нараховану найманому працівнику, відображаємо у складі зарплати з ознакою доходу «101».

Проте будьте уважні, якщо нараховуєте винагороду за підсумками роботи за рік колишньому працівникові після звільнення (тобто особі, яка на момент нарахування вже не перебуває з підприємством у трудових відносинах).

Винагорода за підсумками роботи за рік є виплатою за відпрацьований час. Тож навіть якщо її нарахування відбувається після звільнення, сума такої винагороди потрапить до бази нарахування ЄСВ (ч. 2 ст. 7 Закону № 2464). Причому оскільки ця виплата нарахована за декілька місяців, то для цілей виконання вимоги про сплату ЄСВ з мінімалки та порівняння з максимальною базою нарахування ЄСВ суму такої виплати слід поділили на кількість місяців, за які вона нарахована. Дивимося на прикладі, як це все показати в Д1.

Приклад 6. Працівника звільнено 24.10.2022. У грудні 2022 року відповідно до умов колдоговору йому нараховано винагороду за підсумками роботи у 2022 році в сумі 45000 грн.

Працівник був звільнений у жовтні 2022 року. Тож винагороду за рік (45000 грн) ділимо на 10 місяців, за які йому ця винагорода була нарахована.

Розподілені суми винагороди відображаємо в Д1 за місяцями, за які її нараховано. При цьому в графі 09 проставляємо код типу нарахувань «1» — сума зарплати за відпрацьований час після звільнення з роботи (див. рис. 7).

Що стосується 4ДФ, то суму винагороди за рік, нарахованої колишньому працівнику після звільнення, відображаєте загальною сумою в місяці нарахування з ознакою доходу «127».

Увага! Якщо ви вже подали Об’єднаний звіт за IV квартал 2022 року, перевірте, що у вас зазначено у квитанції № 2. Чому на це звертаємо увагу? Тому що у багатьох роботодавців, які вже подали звіт, у квитанції № 2 результатом обробки зазначено «смайл». «Смайл» — це внутрішня помилка системи. Звіт вважається неприйнятим.

Якщо ви ще не подали Об’єднаний звіт, то податківці в усних роз’ясненнях рекомендують зробити це після 20 січня.

Висновки

- Звіт за IV квартал 2022 року подаємо за оновленою формою.

- Середній заробіток працівників — добровольців тероборони, що зберігається за ними на підставі ч. 1 ст. 119 КЗпП та на який нараховуєте ЄСВ за ставкою 22 %, відображаєте в Д1 з новою ознакою доходу «75».

- Якщо в IV кварталі 2022 року у вас були працівниці, які перебували у відпустках у зв’язку з вагітністю та пологами, перевірте за ними виконання вимоги про сплату ЄСВ з мінімалки.

- Факт призупинення дії трудового договору окремо в Об’єднаному звіті не відображається.