Зробити це головне підприємство може, якщо філія самостійно (п. 1 Порядку № 1307*):

— здійснює постачання товарів / послуг і

— проводить розрахунки з постачальниками / споживачами.

* Порядок заповнення ПН, затверджений наказом Мінфіну від 31.12.2015 № 1307.

При цьому самостійне постачання філією товарів / послуг — необхідна умова для делегування права складати ПН. Якщо філія самостійно товари / послуги не постачає, немає потреби делегувати їй ПДВ-права (див. статтю «Делегування філії права складати податкову накладну» // «Податки & бухоблік», 2023, № 101). Аби підтвердити, що філія здійснює окремі постачання, радимо прописати це у положенні про філії. Ну і, звісно, не обов’язково делегувати ПДВ-права всім вашим філіям. Цілком можливо, що одна філія може складати ПН окремо, а інша — ні.

А от щодо розрахунків з контрагентами, то їх філія може проводити як у готівковій, так і в безготівковій формі. В безготівковому випадку у філії має бути відкритий рахунок у банку.

Кожній філії головне підприємство присвоює окремий числовий номер і письмово повідомляє про делегування податковий орган за місцем своєї реєстрації як платника ПДВ (п. 1 Порядку № 1307). Номер філії (структурного підрозділу) не повинен містити жодних інших знаків та символів, ніж цифрові значення (п. 4 Порядку № 1307).

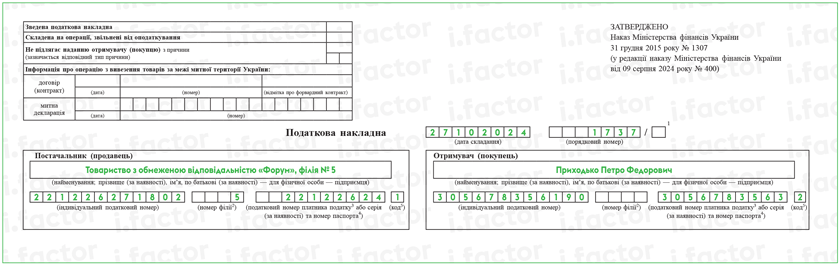

Також для своєї ідентифікації філія має зазначати додаткову інформацію в полях заголовної частини ПН (див. БЗ 101.16). Наведемо особливості заповнення філійної ПН у таблиці.

Особливості складання ПН філією

| Реквізит ПН | Нюанси заповнення |

| Найменування продавця | Філія (структурний підрозділ), якій делеговані права складати ПН, у графі «Постачальник (продавець)» спочатку зазначає найменування головного підприємства згідно зі статутними документами та через кому — найменування філії (п. 1 Порядку № 1307). Про складання ПН при операціях з головним підприємством / філією див. статті «Постачання — філії, а документи — на головне підприємство: хіба так можна?» // «Податки & бухоблік», 2021, № 55 і «Філія — окремий платник?!» // «Податки & бухоблік», 2021, № 52 |

| ІПН продавця | Тут філія проставляє індивідуальний податковий номер головного підприємства |

| Номер філії продавця | У цьому полі філія (структурний підрозділ) зазначає числовий номер, який їй присвоїли від час делегування права складати ПН (п.п. «г» п. 201.1 ПКУ, п. 7 Порядку № 1307). Якщо ПН складає безпосередньо головне підприємство — продавець, що має ПДВ-уповноважені філії, то це поле воно не заповнює (п. 7 Порядку № 1307). При цьому нулі, прочерки та інші знаки чи символи головне підприємство не проставляє |

| Податковий номер продавця | У цій графі ПН філія зазначає податковий номер головного підприємства |

| Код | У цьому полі філія вказує код ознаки джерела податкового номера головного підприємства — «1» |

Решту реквізитів у ПН, яку складає філія, вона заповнює без будь-яких особливостей.

На філійні ПН першим накладають кваліфікований електронний підпис (КЕП) або удосконалений електронний підпис, що базується на кваліфікованих сертифікатах електронних підписів, посадової особи, якій делеговано право підпису такого документа, а другим — КЕП, що є аналогом печатки підприємства (за наявності).

А якщо у реквізиті «Номер філії» ПН допущено помилку? У такому випадку податківці заявляють, що виправити допущену помилку можна за допомогою РК з порожньою табличною частиною розділів А та Б (див. БЗ 101.16). Тобто якщо номер філії в ПН зазначено неправильно, виправити цю помилку легко — на дату виявлення помилки складають РК до ПН, в якому всі правильно заповнені реквізити ПН повторюють, а поле «Номер філії» заповнюють без помилок. Імовірно, не буде проблем, і якщо неправильно зазначити найменування філії у реквізиті «Постачальник (продавець)».

А от якщо у ПН взагалі не зазначено номер філії та її найменування, дописати їх за допомогою РК навряд чи вийде. Тоді така ПН сприйматиметься як складена власне головним підприємством, тому РК до цієї ПН філія скласти не зможе. Також філія не має права скласти РК до ПН, яку оформила інша філія цього ж підприємства (див. БЗ 101.15).

Наведемо приклад заповнення заголовної частини філійної ПН.