Чи повинні ФОП сплачувати ВЗ за себе у 2025 році?

Так, повинні, причому і загальносистемники, і єдиноподатники всіх груп 1 — 4 (крім такого рідкісного явища, як електронні резиденти) (п.п. 1.1 п. 161 підрозд. 10 розд. ХХ ПКУ). ВЗ за себе ФОП сплачують самостійно зі своїх підприємницьких доходів.

Чи повинні були ФОП сплачувати ВЗ за себе до 2025 року?

Загальносистемники сплачували ВЗ за себе вже давно (з 01.01.2015).

А от ФОП на єдиному податку (ЄП) не були платникам ВЗ за себе до 01.01.2025. Відповідно стали ними з 01.01.2025.

У ФОП на ЄП груп 1, 2 та 4 перша сплата — за січень 2025. У ФОП на ЄП групи 3 перша сплата — за І квартал 2025.

Що робити, якщо ФОП на ЄП сплатив ВЗ у грудні 2024?

Розглядаємо ситуацію, коли ВЗ було сплачено саме на належний рахунок (на рахунок «Військовий збір, що підлягає сплаті фізичними особами — підприємцями, які перебувають на спрощеній системі оподаткування» (код класифікації доходів бюджету 11011700)).

Спочатку податківці почали вигадувати, що такий ВЗ не може бути автоматично зараховано у сплату за січень 2025. Зарахування можливе лише за заявою ФОП.

Втім пізніше в листі ДПСУ від 24.02.2025 № 162/2/99-00-24-01-03-02 пролунав цілком адекватний висновок, що

ВЗ, сплачений ФОП на ЄП груп 1, 2, 4 у грудні 2024, автоматично (!) зараховується як авансовий внесок за січень 2025!

Більше деталей щодо цього знайдете у статті «Зайвий військовий збір за грудень: ФОПам автоматично зараховують у платежі 2025 року» // «Податки & бухоблік», 2025, № 19.

Виходить, що навіть без подання заяви про повернення (залік) помилково сплаченого у грудні 2024 року ВЗ, утворена за його рахунок переплата мала зараховуватись у рахунок сплати ВЗ за січень 2025.

Якщо ж ви повністю сплатили ВЗ і за січень (та наступні місяці) 2025 року, то переплата (утворена за рахунок сплати ВЗ у грудні 2024) залишиться. А використати її можна, коли завгодно. Наприклад, сплатити ВЗ за квітень, зменшений на суму переплати.

Дивним при цьому є те, що в категорії 126.05 БЗ все ще наявне старе роз’яснення фіскалів (з приміткою «відповідь уточнюється»), в якому вони вимагають від ФОП подати заяву про повернення (залік) ВЗ (з ідентифікатором F1302002).

Тож моніторимо «Стан розрахунків з бюджетом» в Електронному кабінеті, переконуємося у наявності переплати з ВЗ, користуємося нею і сподіваємося, що дивну консультацію в БЗ найближчим часом скасують.

Який дедлайн для сплати ВЗ у 2025 році?

Строки сплати ВЗ див. у табл. 1.

Таблиця 1. Строки сплати ВЗ у ФОП

| Система оподаткування ФОП | Строк сплати ВЗ |

| ФОП на ЄП груп 1, 2 та 4 | Не пізніше 20-го числа (включно) поточного місяця. Наприклад, останній день сплати ВЗ за квітень — 18.04.2025. Адже 20.04.2025 — неділя, а податківці, ймовірно, не визнаватимуть можливість «вихідного» перенесення для авансових внесків з ВЗ (так само, як вони роблять з ЄП) |

| ФОП на ЄП групи 3 | 10 календарних днів після граничного строку подання декларації єдиноподатника. Наприклад, останній день сплати ВЗ за І квартал 2025 року — не пізніше 20.05.2025. Довідково зазначимо, що тут вже є можливість «вихідного» перенесення (якщо останній день сплати припадає на вихідний день) |

| ФОП на загальній системі (ЗС) | Протягом року ФОП сплачує авансові внески з ВЗ* (не пізніше 19 квітня, 19 липня і 19 жовтня). Якщо 19-те число припадає на вихідний день, рекомендуємо сплатити завчасно (наприклад, за І квартал — не пізніше 18 квітня). Ці авансові внески сплачуємо вже за ставкою ВЗ 5 %. Далі, наприкінці року ФОП повинен доплатити ВЗ (якщо сума ВЗ за рік за декларацією більше сплачених протягом року авансових внесків). Строк сплати — 10 календарних днів після граничного строку подання річної декларації про майновий стан і доходи. Наприклад, останній день сплати ВЗ за 2024 рік — 12.05.2025. При цьому зверніть увагу, що за минулий 2024 рік ВЗ з підприємницьких доходів сплачується за ставкою 1,5 % |

| * Зверніть увагу: ще з 2024 року податківці почали наполягати на тому, що ФОП на ЗС повинні сплачувати ВЗ так само, як і ПДФО: за І — ІІІ квартали — авансові внески з ВЗ, а після закінчення року — річну суму ВЗ за мінусом уже сплачених авансів. Втім, оштрафувати вони можуть лише за несплату (затримку) річного ВЗ (а за несплату / затримку ВЗ-авансів штрафів немає). Більше деталей — у статті «ПДФО/ВЗ-аванс ФОП на загальній: не забудьте сплатити!» // «Податки & бухоблік», 2024, № 28. | |

Яка ставка ВЗ для ФОП у 2025 році?

Для зручності — ставки ВЗ див. у табл. 2.

Таблиця 2. Ставки ВЗ за себе для ФОП

| Система оподаткування ФОП | З 01.01.2025 | До 31.12.2024 |

| ФОП на ЄП груп 1, 2 та 4 | 10 % мінзарплати, встановленої на 1 січня. У 2025 — 800 грн на місяць | — |

| ФОП на ЄП групи 3 | 1 % від ЄП-доходу (тобто від тієї самої бази, до якої ФОП застосовує свою ставку ЄП 3 % чи 5 %) | — |

| ФОП на ЗС | 5 % чистого доходу | 1,5 % чистого доходу* |

| * ФОП на ЗС сплачують ВЗ з підприємницьких доходів за весь 2024 рік за старою ставкою 1,5 %. Тож, незважаючи на те, що річну декларацію за 2024 рік вони подають у 2025 році, ВЗ у ній розраховувати слід за старою ставкою — 1,5 % (а не 5 %). | ||

Як розрахувати суму ВЗ для ФОП?

У ФОП на ЄП груп 1, 2 та 4 — це одна й та ж сума кожного місяця протягом усього календарного року — 10 % від мінзарплати на 1 січня відповідного року. За місяці 2025 року — 800 грн на місяць (8000 грн х 10 %). І

не важливо, що отримував єдиноподатник групи 1, 2 чи 4: доходи, збитки чи зовсім не працював, — ВЗ, так само як і ЄП, він все одно повинен платити (за кожен місяць, доки за ним зберігається статус платника ЄП групи 1, 2 чи 4)

А от у ФОП на ЄП групи 3 сума ВЗ залежить від доходу. ВЗ = 1 % від доходу, з якого ФОП розраховує свій ЄП. Тож

якщо ФОП на ЄП групи 3 взагалі не отримував дохід протягом звітного періоду, його ВЗ за цей період = 0,00. Ніякого мінімального зобов’язання ПКУ не встановлено

Що стосується ФОП на ЗС, то вони спочатку протягом року розраховують і сплачують авансові внески з ВЗ. У 2025 році ВЗ-аванс = 5 % х чистий дохід за квартал (з Типової книги ОДВ). Якщо ж чистий дохід за квартал ≤ 0,00, то ВЗ-аванс = 0,00.

Далі, наприкінці року ФОП на ЗС розраховують ВЗ до сплати = ВЗ за рік - сплачені ВЗ-аванси = 5 % х (дохід за рік - витрати за рік) - ВЗ-аванси, сплачені протягом 2025 року. Виходить, що

ФОП на ЗС, який протягом року не працював або отримав збиток, не сплачує ВЗ. Ніякого мінімального зобов’язання ПКУ не встановлено

Якщо ж ФОП на ЗС спрацював з прибутком, ВЗ треба буде сплатити.

Зверніть увагу! Якщо ФОП торгує вроздріб пальним, він зобов’язаний щомісяця сплачувати «пальний» ПДФО-аванс, який розраховується не від чистого доходу, а від кількості місць торгівлі. Так от,

«пального» ВЗ-авансу не існує!

Роздрібні торговці пальним сплачують ВЗ, як і всі інші ФОП (див., зокрема, статтю «ФОП на загальній системі здійснює роздрібну торгівлю пальним» // «Податки & бухоблік», 2024, № 101).

Де знайти рахунки для сплати ВЗ у 2025 році?

Знайти рахунки можна в Електронному кабінет, на сайт Держказначейства або ДПСУ. Наприклад, відкриваємо посилання, обираємо свою область, тиснемо на «1. Реквізити рахунків для сплати податків, зборів та платежів до державного та місцевих бюджетів по Харківській області» — завантажиться файл Excel, відкриваємо його і шукаємо у графі 7 код:

— «11011700» — ВЗ для ФОП на ЄП;

— «11011001» — ВЗ для ФОП на ЗС.

Вуаля — в отриманих рядках будуть необхідні реквізити для сплати ВЗ.

Як заповнити поле «Призначення платежу» в платіжці щодо ВЗ?

Наразі поле «Призначення платежу» складається з двох комірок, які обов’язково треба заповнити:

1) «Код виду сплати»;

2) «Додаткова інформація запису».

Радимо сплачувати податки саме з ФОП-рахунка (а не з громадянського). По-перше, якщо ви не використовуватимете власний рахунок у бізнесі, у податківців не буде жодних підстав вимагати виписку з нього при перевірці (більше деталей знайдете у статті «Податківці протягують руки до особистих рахунків ФОП…» // «Податки & бухоблік», 2024, № 88. По-друге, їм легше буде ідентифікувати платіж.

Тож сплачуючи ВЗ, в структурованому полі «Призначення платежу» зазначаємо, наприклад (ФОП на ЄП групи 1, 3 чи 4):

| Поле реквізиту «Призначення платежу» | Заповнення |

| Код виду сплати | 101 |

| Додаткова інформація запису | авансовий внесок з військового збору за квітень 2025 |

Втім, якщо ФОП все-таки вирішить сплатити ВЗ з особистої картки (законом це не заборонено), через термінал самообслуговування чи касу банку, без використання структурованого формату «Призначення платежу», то щоб полегшити податківцям ідентифікацію платника, в призначення платежу варто додати ще П. І. Б. та РНОКПП ФОП. Наприклад, так:

| «101 Військовий збір за квітень 2025 р., ФОП Криворучко О. І., РНОКПП 2652036410» |

Які ФОП звільнені / можуть не сплачувати ВЗ за себе?

1. ФОП на ЄП груп 1 та 2 з окупованих та бойових територій (активних бойових дій, активних бойових дій, на яких функціонують державні електронні інформаційні ресурси, та, на наше переконання, можливих бойових дій) можуть не сплачувати ВЗ за себе. Але з урахуванням позиції податківців,

така можливість діє тільки для тих ФОП, які ще на дату початку бойових дій або окупації вже мали податкову адресу (прописку) на відповідних територіях згідно з Переліком № 309* / Переліком № 376** і на цю дату вже були зареєстровані як платники ЄП групи 1 чи 2

** Перелік територій, на яких ведуться (велися) бойові дії або тимчасово окупованих Російською Федерацією, затверджений наказом Мінреінтеграції від 28.02.2025 № 376 (це «правонаступник» Переліку № 309, який застосовується з 20.03.2025).

Більше деталей знайдете у статті «ФОП груп 1 — 2 на воєнних територіях: чи всі можуть не сплачувати військовий збір?» // «Податки & бухоблік», 2025, № 9.

2. ФОП на ЄП груп 1 та 2 без найманих працівників звільняються від сплати ВЗ на час відпустки (протягом одного календарного місяця на календарний рік), а також на час хвороби, яка триває 30 і більше календарних днів (що підтверджується витягом з Електронного реєстру листків непрацездатності) — п.п. 1.13 п. 161 підрозд. 10 розд. ХХ ПКУ.

І тут якраз не важливо, де ФОП прописаний / фактично працює — звільнення діє для всіх. Щоб скористатися ним, треба лише подати заяву (довільної форми) про відпустку чи хворобу. Конкретних строків подання такої заяви в ПКУ не прописано, але податківці радять (категорія 107.05 БЗ) надавати її:

— до початку відпустки (варто зазначати у заяві повний календарний місяць відпустки: з 1-го по останнє число місяця);

— до 20-го числа місяця, наступного за місяцем, у якому закінчився лікарняний (у разі хвороби). До такої заяви треба додати витяг з Електронного реєстру листків непрацездатності. До речі, лікарняний по вагітності та пологах також звільняє від ЄП (категорія 107.01.03 БЗ), а значить, і від ВЗ.

А чи можна подати одну-єдину заяву відразу на два звільнення: і від ЄП, і від ВЗ (на підставі відпустки / хвороби)? Податківці кажуть, що можна (лист ДПСУ від 24.02.2025 № 162/2/99-00-24-01-03-02; див. також статтю «Відпустка для ФОП груп 1 та 2: без єдиного податку та військового збору» // «Податки & бухоблік», 2025, № 23).

Зразок такої заяви та корисні підказки, яких треба дотримуватися, щоб звільнення запрацювало, ви знайдете в статті «Звільнення від військового збору ФОП на єдиному податку на час їх відпустки» // «Податки & бухоблік», 2025, № 17.

3. Мобілізовані ФОП (і на ЄП, і на загальній системі) звільнені від ВЗ за себе (п. 25 підрозд. 10 розд. XX ПКУ). Але з цим звільненням є певні проблеми.

Так, сповістити податківців про факт мобілізації ФОП повинен вже після демобілізації! А це значить, що під час служби в ЗСУ податківці (які нічого не знають про мобілізацію ФОП) можуть продовжувати нараховувати (принаймні спрощенцю) ЄП, ВЗ, ЄСВ, стягувати їх і навіть скидати зі спрощенки за борги.

Самі фіскали при цьому радять щось незрозуміле: подавати заяву про неможливість виконання податкових обов’язків через мобілізацію + копію військового квитка, а після демобілізації — заяву про звільнення від ЄП/ВЗ. Більше деталей щодо цього знайдете у статті «Що робити мобілізованому ФОП, щоб йому списали нарахований єдиний податок?» // «Податки & бухоблік», 2025, № 9.

Як сплатити ВЗ, якщо ФОП зареєструвався, наприклад, у лютому 2025?

У ФОП на ЗС — жодних сюрпризів. Якщо новозареєстрований ФОП не хоче переходити на спрощенку (не подає заяву про обрання спрощенки), він автоматично вважається загальносистемником з дня держреєстрації. А раз так, то і ВЗ визначається за правилами загальної системи: ВЗ-аванс за І квартал = 5 % х (доходи І кварталу - витрати І кварталу).

По новоствореному ФОП на ЄП групи 3 теж питань немає. Якщо під час держреєстрації (чи протягом 10 календарних днів з дня держреєстрації) ФОП подав заяву про обрання групи 3 спрощенки, то вважається і спрощенцем, і платником ВЗ з першого числа місяця держреєстрації. У нашому прикладі — з 01.02.2025 (п.п. 1.15 п. 161 підрозд. 10 розд. ХХ, п. 294.4 ПКУ). А раз так, то перший ВЗ (за І квартал) визначаємо за правилами спрощенки: 1 % х ЄП-дохід ФОП за І квартал.

Те ж саме і з ФОП групи 4 — вони вважаються спрощенцями з дня держреєстрації (п.п. 298.8.5 ПКУ), а платникам ВЗ — з першого числа того ж місяця (У нашому прикладі — з 01.02.2025). Тому перший ВЗ (за лютий) визначаємо за правилами для групи 4 = 800 грн.

А от із нествореними ФОП-ЄП груп 1 та 2 — якась нісенітниця. Навіть якщо вони вчасно подадуть заяву на спрощенку:

— єдиноподатниками вони стануть лише з першого числа місяця, наступного за місяцем держреєстрації. У нашому прикладі з 01.03.2025 (п. 294.4 ПКУ). А в лютому вважатимуться загальносистемниками;

— платниками ВЗ за «єдиноподатними» правилами — з першого числа місяця, в якому відбулася їх державна реєстрація. У нашому прикладі — з 01.02.2025 (п.п. 1.15 п. 161 підрозд. 10 розд. ХХ, п. 294.4 ПКУ). Як так? А якщо ФОП, наприклад, зареєструвався 28 лютого, то як він міг сплатити ВЗ за лютий до 20 лютого? Це ж маячня якась.

Тож наразі краще запросити ІПК, щоб розуміти, яку суму ВЗ треба сплатити в такому разі за місяць держреєстрації: 800 грн (як спрощенець групи 1 чи 2) чи 5 % від чистого доходу (як загальносистемник) та в який строк.

Ми вважаємо, що сплата має бути за загальносистемними правилами (5 % від чистого доходу). Податківці на гарячій лінії теж схиляються до того, що за місяць держреєстрації такий ФОП сплачуватиме ВЗ за загальносистемними правилами. Але від можливих штрафів вас захистить тільки ІПК.

Як сплатити ВЗ, якщо ФОП зареєстрував припинення у 2025 році?

Тут, на щастя, без заморочок. Припинені ФОП на ЄП сплачують ВЗ за період до дати, коли податківці отримають інформацію про припинення ФОП (п.п. 1.15 п. 161 підрозд. 10 розд. ХХ ПКУ). А коли вони її отримають? Зазвичай у день реєстрації припинення.

Для ФОП на ЄП групи 1, 2 чи 4, що реєстрували припинення, це означає, що ВЗ вони мають сплатити в т. ч. за місяць, на який припадає дата реєстрації припинення згідно з ЄДР. Причому в повній сумі (800 грн). Хай навіть дата припинення припадає на перші дні місяця.

По ФОП на загальній системі взагалі прив’язку зроблено до останнього дня календарного місяця, в якому проведено держреєстрацію припинення підприємницької діяльності (абзац третій п. 177.11 ПКУ). Але ж пам’ятаємо, що база для нарахування ВЗ у такого ФОП — то чистий дохід, отриманий по дату державної реєстрації припинення. Саме від нього рахуємо 5 %.

Що стосується нестандартної реєстрації припинення ФОП на стику 2024/2025 років, то всі деталі знайдете у статті «Припинення ФОП під фініш 2024 року: нюанси від податківців» // «Податки & бухоблік», 2025, № 11.

Як відзвітувати з ВЗ?

Окремої звітності з ВЗ немає, бо звітуємо з нього у звичайній декларації ФОП.

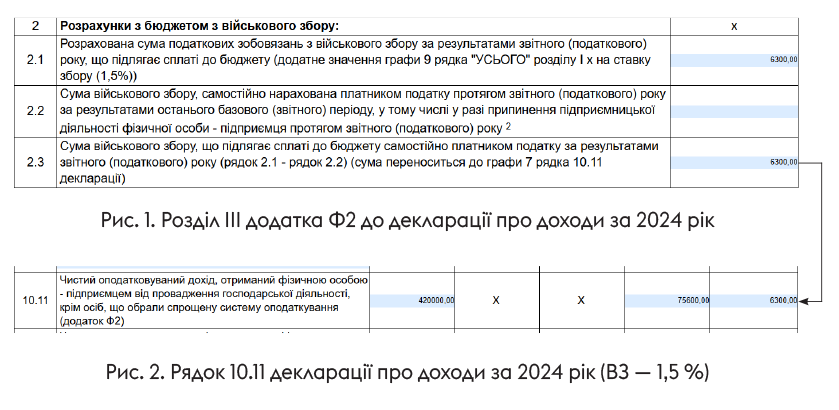

ФОП на ЗС — у декларації про майновий стан і доходи та в додатку Ф2 до неї (рис. 1 та 2). До речі, вже затвердили нову форму цієї декларації (наказом Мінфіну від 26.02.2025 № 119). Втім вважаємо, що якщо мова про ФОП, в якого немає обов’язку сплачувати «земельний» МПЗ чи «паливні» аванси з ПДФО, то сміливо можна звітувати за діючою до змін формою (з ідентифікатором F0100214).

Але майте на увазі: з 01.01.2025 ставка ВЗ становить 5 %. Тому

якщо подаватимете ліквідаційну декларацію про майновий стан і доходи за 2025 рік, розраховуйте ВЗ за ставкою 5 %

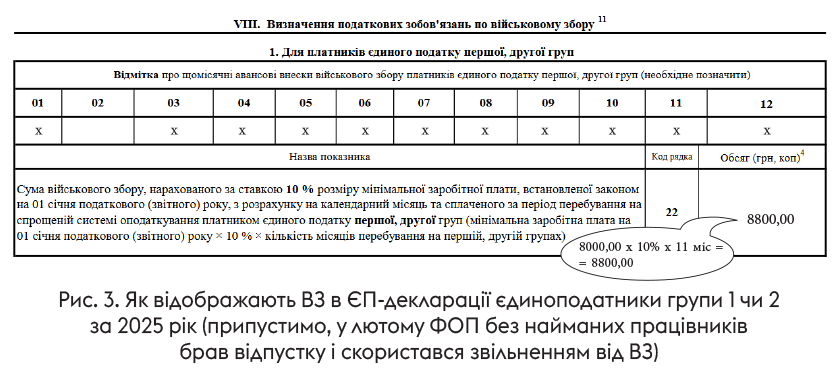

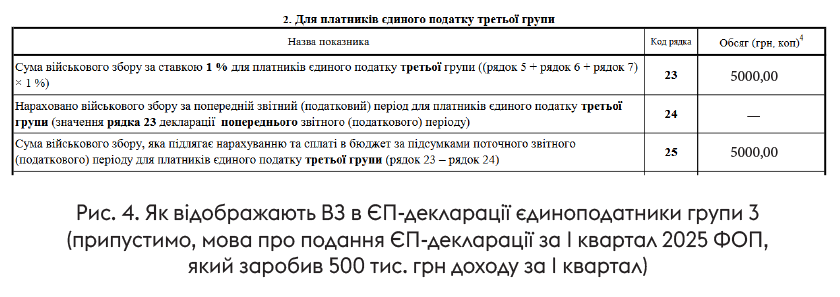

ФОП на ЄП звітує про ВЗ у декларації єдиноподатника. Для цього бланки декларацій вже оновили (наказом Мінфіну від 31.01.2025 № 57) і додали туди комірки для ВЗ (рис. 3 та 4). Тож саме нову форму використовуємо для декларування звітних періодів 2025 року.

Є місце для відображення ВЗ і в новій декларації для сільгоспЄП групи 4. Суму сплачених у 2025 році авансових внесків з ВЗ у ній слід буде показувати при поданні декларації у 2026 році (в рядку 151).

Увага! Якщо ФОП знявся з держреєстрації 01.01.2025 (або пізніше), він повинен подати останню декларацію єдиноподатника на новому бланку! Бо це вже звітність за 2025 рік. А нових бланків в Електронному кабінеті ще немає. Це — проблема (більше деталей знайдете у статті «Ліквідаційна ЄП-декларація: квест із новими формами для ФОП» // «Податки & бухоблік», 2025, № 21).

Чи треба утримувати ВЗ з ФОП при виплаті йому доходів?

Ні, не треба, якщо ФОП підтвердить свій підприємницький статус (див., зокрема, статтю «Виплачуємо дохід ФОПу: документи для уникнення подвійного оподаткування» // «Податки & бухоблік», 2023, № 17).

Яка відповідальність за несплату ВЗ?

Штрафи за несплату / затримку ВЗ див. у табл. 3 (п.п. 1.11 п. 161 підрозд. 10 розд. XX, ст. 124 ПКУ).

Таблиця 3. Штрафи по ВЗ

| ФОП | Штраф за несплату, неповну сплату, несвоєчасну сплату ВЗ | Пеня |

| ФОП на ЄП груп 1, 2 та 4* | 50 % ставки ВЗ (у 2025 році — 400 грн) | Нараховується згідно зі ст. 129 ПКУ |

| ФОП на ЄП групи 3* | 5 % сплаченого ВЗ при затримці сплати квартального ВЗ до 30 календарних днів (включно). 10 % сплаченого ВЗ при затримці сплати квартального ВЗ більше 30 календарних днів. Якщо затягування у сплаті буде визнано податківцями умисним, то можна наразитися на штраф у розмірі 25 % від суми несплаченого (несвоєчасно сплаченого) грошового зобов’язання (п. 124.2 ПКУ) (вам може бути цікавою стаття «Штрафи за умисні порушення: Верховний Суд проти податкової» // «Податки & бухоблік», 2024, № 87) | Нараховується згідно зі ст. 129 ПКУ (з 91-го дня затримки) |

| * Увага! ФОП на ЄП груп 1 — 3 зобов’язані перейти на загальну систему у разі наявності податкового боргу більше 3060 грн, на кожне перше число місяця протягом двох послідовних кварталів (п.п. 8 п.п. 298.2.3 ПКУ). | ||

| ФОП на ЗС | Ті ж самі, що і для ФОП на ЄП групи 3 (див. вище). За несплату ВЗ-авансів штрафів немає | Нараховується згідно зі ст. 129 ПКУ (з 91-го дня затримки) |

Чи можна врахувати сплачений ВЗ у МПЗ?

Так, можна.

ФОП на ЄП груп 2, 3 та 4 мають право враховувати сплачений ВЗ при порівнянні суми сплачених податків із «земельним» МПЗ (мінімальне податкове зобов’язання). Цей дозвіл діє з 01.01.2025 по 31 грудня року, у якому буде припинено або скасовано воєнний стан (п.п. 1.14 п. 161 підрозд. 10 розд. XX ПКУ).

ФОП на ЗС давно вже мають право враховувати ВЗ для порівняння з МПЗ (п. 177.15 ПКУ). Тут у 2025 році нічого не змінилося.

Висновки

- З 01.01.2025 ВЗ за себе мають сплачувати навіть ФОП на ЄП.

- Звільнення є тільки для мобілізованих ФОП та ФОП та ЄП груп 1 та 2 з окупованих / бойових територій або в разі відпустки чи довготривалої хвороби (все це за умови виконання певних умов).

- Ставка ВЗ для ФОП на ЄП груп 1, 2 та 4 у 2025 році — 800 грн/міс., для груп 3 — 1 % від ЄП-доходу, для ФОП на ЗС — 5 % від чистого доходу (прибутку).

- Якщо ФОП на ЄП сплатив ВЗ у грудні 2024 року, ця сума автоматично вважається переплатою. На неї можна зменшити поточне зобов’язання з ВЗ.

- ФОП звітують з ВЗ у декларації про доходи та декларації єдиноподатника.

- За несплату чи затримку сплати ВЗ ФОП на ЄП груп 1, 2 та 4 оштрафують на 400 грн. А ФОП на ЄП групи 3 та ФОП на ЗС — на 5 чи 10 % від несвоєчасно сплаченої суми (залежно від того, наскільки ФОП запізнився з оплатою) чи взагалі на 25 %, якщо визнають бездіяльність ФОП навмисною.