* Про затвердження Мінфіном нової Об’єднаної звітності, а також про нюанси формування оновлених додатків Д1 та Д5 читайте у статтях «Об’єднаний звіт з ПДФО та ЄСВ: є нова форма!», «Заповнюємо Д1 місячного Об’єднаного звіту» та «Д5 щомісячного Об’єднаного звіту: у пошуках змін» // «Податки & бухоблік», 2025, № 11.

Хто й на кого подає?

Оновлений додаток 4ДФ має таку ж назву, яка була в нього й раніше, а саме: «Відомості про суми нарахованого доходу, утриманого та сплаченого податку на доходи фізичних осіб та військового збору».

4ДФ формують та подають податкові агенти щодо доходів, нарахованих (наданих, виплачених) ними фізособам. При цьому

не має значення, чи оподатковується дохід ПДФО та ВЗ. Нарахував (надав, виплатив) — покажи в 4ДФ

Тепер щодо підприємницьких доходів, які суб’єкти господарювання нараховують (надають, виплачують) ФОП. За формального прочитання п.п. 14.1.180 ПКУ можна дійти висновку, що в цьому випадку суб’єкти господарювання не є податковими агентами ФОП. Проте податківці читають зазначену норму ПКУ інакше та вже традиційно наполягають на відображенні в 4ДФ юрособами (ФОП) доходів, нарахованих (наданих, виплачених) підприємцям (див. роз’яснення ДПСУ в категорії 103.25 БЗ).

Погоджуватися з податківцями чи ні? Тут кожен має прийняти рішення самостійно залежно від того, наскільки він готовий відстоювати свою позицію перед ДПС.

Строки та місце подання

4ДФ подаємо у складі Податкового розрахунку. Починаючи зі звітного січня 2025 року звітний період — календарний місяць. Строк подання — протягом 20 календарних днів, що настають за останнім календарним днем звітного (податкового) місяця.

Подаємо Податковий розрахунок зі всіма необхідними додатками, зокрема й із 4ДФ, як і раніше, за основним місцем обліку.

Щодо відокремлених підрозділів та 4ДФ, то тут без змін. Якщо такі підрозділи уповноважені нараховувати / сплачувати ПДФО/ВЗ/ЄСВ, мають окремий баланс та самостійно ведуть розрахунки із фізособами, то й звітують вони за себе самостійно. Якщо ж відокремлені підрозділи не мають зазначених повноважень, то за них звітує головне підприємство за своїм основним місцем обліку (див. статтю «Об’єднаний звіт з ПДФО та ЄСВ: є нова форма!» // «Податки & бухоблік», 2025, № 11).

Додаток 4ДФ: що змінили?

Якщо ви вже мали справу з 4ДФ, то оновлена форма цього додатка вас не здивує. Зміни мінімальні.

Так, у рядку 02 звітний (податковий) період тепер позначатимемо, проставляючи рік та місяць (цифрове значення від 1 до 12), за який формується Податковий розрахунок.

Реквізит «номер Розрахунку» залишили. Він відповідатиме номеру, зазначеному у заголовній частині Податкового розрахунку. А ось реквізит «номер додатку до Розрахунку» прибрали за непотрібністю.

Інші рядки заголовної частини — без суттєвих змін.

Тож переходимо до табличної частини 4ДФ, а саме розділів І — ІІІ. Чи є тут зміни? Якщо не враховувати несуттєві коригування назв окремих граф розд. І, які взагалі ні на що не впливають, то змін немає.

Тому далі пропонуємо поговорити про заповнення розд. І додатка 4ДФ, як найбільш популярного у податкових агентів.

Заповнення 4ДФ

Оновлений Мінфіном Порядок № 4* нововведеннями щодо заповнення розд. І 4ДФ не порадував. Стабільність — ознака майстерності… або нестачі часу у розробників.

Як і раніше, щодо кожної фізичної особи потрібно заповнювати стільки рядків, скільки ознак доходів вона має. Тобто діє правило: одна ознака доходу (графа 6) — один рядок у розд. І 4ДФ. Винятки з цього правила — ситуації, коли найманий працівник у звітному місяці:

— звільнявся, а потім приймався на роботу. На нього заповнюємо в розд. І 4ДФ стільки рядків, скільки разів інформація про зміну місця роботи цим працівником зустрічається у звітному періоді. Інформацію про дату звільнення з роботи, що припала на такий звітний місяць, зазначаємо в графі 8 (про прийняття на роботу — в графі 7) розд. І додатка 4ДФ відповідно;

— утримував двох і більше дітей, у тому числі дитину з інвалідністю (дітей з інвалідністю) та користувався двома податковими соціальними пільгами (ПСП), а саме: на дитину (дітей) з інвалідністю на підставі п.п. «б» п.п. 169.1.3 ПКУ (ознака ПСП «02»), а на іншу дитину (дітей) — на підставі п.п. 169.1.2 ПКУ (ознака ПСП «04»). Тоді податковий агент у розд. І 4ДФ щодо такого працівника формує два рядки, в кожному з яких у графі 6 зазначає ознаку доходу «101», а у графі 9 — ознаку податкової соціальної пільги «02» та «04» відповідно. При цьому перший рядок заповнюється в загальному порядку з відображенням показників в усіх графах. У другому рядку графи 3а, 3, 4а, 4, 5а та 5 залишаються незаповненими (у паперовому варіанті — прокреслюються).

До речі, перелік ознак доходів в оновленому додатку 2 до Порядку № 4 такий самий, як і в його попередній версії. Також не змінилися ознаки ПСП.

Увага! Якщо дохід працівнику не нараховувався / не виплачувався, то рядок без сумових показників на нього в розд. І 4ДФ не формуємо.

Нарахування / виплату доходу, нарахування / сплату ПДФО та ВЗ відображаємо в 4ДФ за той звітний місяць, в якому такі події фактично відбулися. Єдиний виняток з цього правила стосується доходу у вигляді заробітної плати. У п.п. 2 п. 4 розд. IV Порядку № 4 зазначено:

зарплату, що виплачується у встановлені терміни в наступному місяці, відображають у розд. І 4ДФ за той період, у який входить попередній місяць, за який її було нараховано

На наш погляд, під зарплатою, що виплачена у встановлені терміни, слід розуміти зарплату, яка виплачена в терміни, встановлені роботодавцем з урахуванням положень ст. 115 КЗпП, тобто не пізніше 7 днів після закінчення періоду, за який здійснюється виплата.

Водночас податківці в усних роз’ясненнях своєчасно виплаченою називали зарплату, що виплачена до кінця місяця, наступного за місяцем її нарахування. Спиралися вони на приклад, наведений у п.п. 2 п. 4 розд. IV Порядку № 4. Відповідно до нього у 4ДФ за січень відображається заробітна плата, яка нарахована у січні та виплачена в лютому.

І все було б добре, але ж наразі 4ДФ за січень має бути поданий не пізніше 20 лютого, а виплата зарплати за січень може бути проведена в лютому й після цієї дати, якщо вже є порушення строків, установлених ст. 115 КЗпП. Як показати в 4ДФ виплату, якої ще не було на момент подання і точно не відомо, чи буде вона до кінця місяця? Тож вважаємо, що наша позиція щодо своєчасної зарплати є правильною.

Далі розглянемо порядок заповнення додатка 4ДФ на прикладах.

4ДФ у прикладах

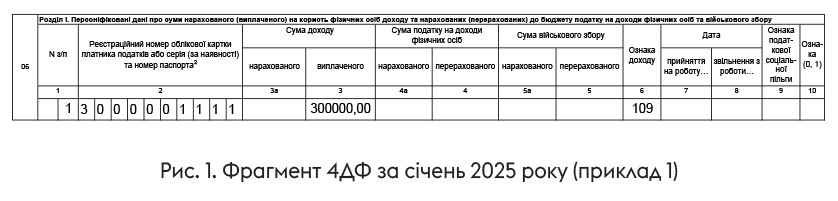

Приклад 1. Підприємство в листопаді нарахувало засновнику (податковий номер — 3000001111) дивіденди в сумі 300000 грн (ПДФО (5 %) — 15000 грн, ВЗ (1,5 %) — 4500 грн). ПДФО та ВЗ з цього доходу були фактично сплачені у грудні 2024 року. Дохід виплачено в січні 2025 року.

Дохід у вигляді дивідендів, нарахований юрособою на користь фізособи до 01.12.2024, а саме у листопаді 2024 року, оподатковується за ставкою ВЗ 1,5 %, незалежно від дати його фактичної виплати, а також дати перерахування до бюджету ВЗ (див. лист ДПСУ від 30.12.2024 № 5952/ІПК/99-00-24-03-03 ІПК). Тож виплата доходу в січні, коли вже діє ставка ВЗ 5 %, не призводить до необхідності проводити перерахунок цього збору.

Відповідно до умов прикладу дохід був нарахований у листопаді 2024 року, а податки з нього сплачені у грудні 2024 року. Отже, ці події мали бути відображені в додатках 4ДФ за листопад та грудень відповідно Податкового розрахунку за ІV квартал 2024 року. У розд. І 4ДФ за січень 2025 року зазначаємо тільки виплату дивідендів з ознакою доходу «109» (див. рис. 1).

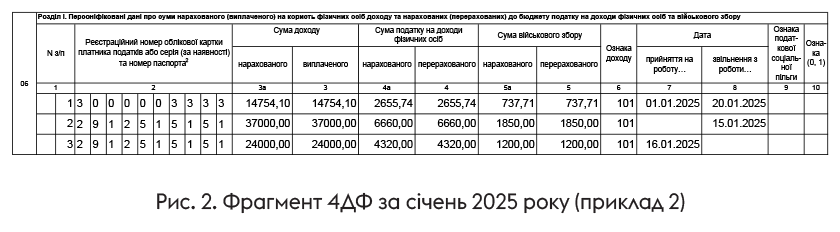

Приклад 2. Працівників:

— Коваленка С. С. (податковий номер — 3000003333) було прийнято на роботу з 01.01.2025 та звільнено 20.01.2025. Загальна сума зарплати за фактично відпрацьований час у січні та сума компенсації за невикористаний день відпустки — 14754,10 грн (ПДФО — 2655,74 грн, ВЗ — 737,71 грн);

— Іваненка І. І. (податковий номер — 2912515151) було звільнено з роботи 15.01.2025 та прийнято на ту саму посаду за сумісництвом з 16.01.2025. Загальна сума зарплати, нарахована в січні за період по дату звільнення з урахуванням суми компенсації за невикористані дні відпустки, — 37000 грн (ПДФО — 6660 грн, ВЗ — 1850 грн). Сума зарплати за фактично відпрацьовані дні в січні з дати прийняття на роботу — 24000 грн (ПДФО — 4320 грн, ВЗ — 1200 грн).

У розд. І 4ДФ за січень 2025 року (див. рис. 2) на Коваленка С. С. підприємство сформує один рядок з ознакою доходу «101» з датами прийняття та звільнення. А ось зарплатні доходи Іваненка І. І., нараховані за період до звільнення і після прийняття на роботу до того ж роботодавця, будуть зазначені в окремих рядках, оскільки відбулося звільнення, а потім прийняття.

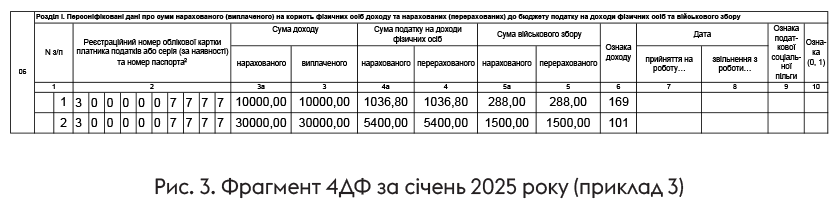

Приклад 3. Працівнику (податковий номер — 3000007777) в січні 2025 року було надано нецільову благодійну допомогу в сумі 10000 грн. Заробітна плата працівника за січень становила 30000 грн (ПДФО — 5400 грн, ВЗ — 1500 грн).

У 2025 році не оподатковується нецільова благодійна допомога, сума якої сукупно за рік не перевищує 4240 грн. Працівнику надано допомогу в більшій сумі. Тож під оподаткування потрапить «вершок» — 5760 грн (10000 - 4240). З нього буде утримано:

— ПДФО в розмірі 1036,80 грн (5760 грн х 0,18);

— ВЗ — 288 грн (5760 грн х 0,05).

Водночас у розд. І 4ДФ така допомога буде зазначена в одному рядку загальною сумою з ознакою доходу «169» (див. роз’яснення ДПСУ в категорії 103.25 БЗ).

Підприємство відобразить в розд. І 4ДФ відомості на працівника так, як показано на рис. 3.

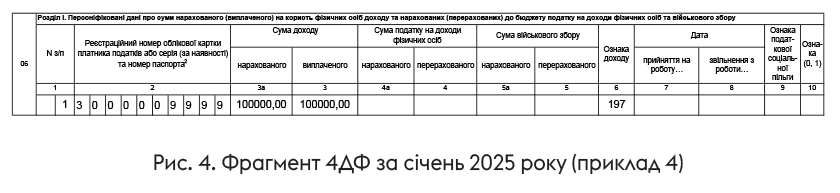

Приклад 4. Фізособі (податковий номер — 3000009999) в січні 2025 року надано поворотну фінансову допомогу в сумі 100000 грн.

Основна сума поворотної фінансової допомоги, що отримується фізособою, не оподатковується ПДФО та ВЗ (п.п. 165.1.31, п.п. 1.7 п. 161 підрозд. 10 розд. ХХ ПКУ). Причому строк, на який видано таку допомогу, тут значення не має.

Надану фізособі суму поворотної фіндопомоги зазначаємо в розд. І 4ДФ Податкового розрахунку, сформованого за місяць надання, з ознакою доходу «197». У графах 3а і 3 вказуємо її суму, графи 4а, 4, 5а, 5 залишаємо незаповненими (у паперовому варіанті — прокреслюємо). Тож підприємство заповнить на фізособу рядок у розд. І 4ДФ так, як показано на рис. 4.

Висновки

- 4ДФ подаємо у складі Податкового розрахунку. Починаючи зі звітного січня 2025 року звітний період — календарний місяць.

- Мінфін виклав у новій редакції додаток 4ДФ до Податкового розрахунку. Проте зміни мінімальні та загалом пов’язані з переходом з квартального на щомісячне звітування. Порядок заповнення розд. І 4ДФ також без змін.

- Як і раніше, нарахування / виплату доходу, нарахування / сплату ПДФО та ВЗ відображаємо в 4ДФ за той звітний місяць, в яких такі події фактично відбулися. Виняток — зарплата, що виплачується у встановлені терміни в наступному місяці. Її відображають в розд. І 4ДФ за той місяць, за який її було нараховано.