Строки подання Заяви про ЄП-реєстрацію

За загальним правилом юрособа чи ФОП може стати платником ЄП, якщо подасть до контролюючого органу за місцем податкової адреси Заяву про застосування спрощеної системи оподаткування (п.п. 298.1.1 ПКУ). Форма такої Заяви затверджена наказом Мінфіну від 16.07.2019 № 308.

Перехід на ЄП діючих суб’єктів. При цьому

діюча юрособа чи ФОП, щоб стати платником ЄП, має подати таку Заяву не пізніше ніж за 15 календарних днів до початку наступного календарного кварталу (п.п. 298.1.4 ПКУ)

Якщо подати у зазначений строк Заяву на ЄП-реєстрацію, то можна стати спрощенцем з початку наступного календарного кварталу.

Обрання ЄП новоствореними суб’єктами. Новостворені суб’єкти господарювання можуть стати платниками ЄП відразу при створенні. Але обрати вони можуть тільки ставку ЄП, яка не передбачає сплату ПДВ. Щоб новостворений суб’єкт став платником ЄП (без сплати ПДВ) під час створення, він має право подати Заяву щодо обрання спрощеної системи оподаткування (див. БЗ 108.01.01, БЗ 107.01.01):

1) або держреєстратору під час державної реєстрації створення юрособи або державної реєстрації ФОП;

2) або податківцям протягом 10 днів з дня державної реєстрації, якщо йдеться про юросіб та ФОП, які мають намір стати платниками ЄП групи 3 без сплати ПДВ (абзац другий п.п. 298.1.2 ПКУ). Причому, на думку фіскалів, якщо 10-й день із дня їх держреєстрації припадає на святковий або вихідний день, то строк подання Заяви щодо обрання спрощенки переноситься на перший робочий день, наступний за вихідним або святковим днем (див. БЗ 107.01.01). Проте у період дії воєнного стану (ВС) святкові дні скасовані та є звичайними робочими днями (ч. 6 ст. 6 Закону України «Про організацію трудових відносин в умовах воєнного стану» від 15.03.2022 № 2136-IX). Тому якщо під час ВС останній день строку подання новоствореним суб’єктом Заяви припадає на вихідний день, граничним строком подання такої Заяви є перший після нього робочий день (див. БЗ 108.01.07);

3) або податківцям до закінчення місяця, в якому відбулася держреєстрація ФОП і такий ФОП має намір стати платником ЄП групи 1 чи 2 (абзац перший п.п. 298.1.2 ПКУ).

При цьому новостворені юрособи та ФОП, які подали Заяву і мають намір стати платниками ЄП групи 3 (без сплати ПДВ зі ставкою 5 %), вважаються платниками ЄП з дня їх державної реєстрації.

А от новостворені ФОП, які вирішили бути платниками ЄП груп 1 та 2, стануть ними з першого числа місяця, наступного за місяцем, у якому відбулася державна реєстрація (п.п. 298.1.2 ПКУ). Виходить, частину місяця, у якому відбулася держреєстрація (за період від дати держреєстрації і до кінця цього місяця), такий новостворений ФОП груп 1 — 2 не вважається спрощенцем, а перебуватиме на загальній системі (див. БЗ 107.05, статтю «Новостворений ФОП, який обрав єдиний податок, не знав, що в місяці держреєстрації він на загальній системі» // «Податки & бухоблік», 2024, № 27). Тож за ці кілька днів місяця держреєстрації зазначений ФОП має відзвітувати як загальносистемник і сплатити ПДФО, а також військовий збір і ЄСВ за себе (див. статті «Військовий збір за себе у ФОП: все, що треба знати у 2025 році» // «Податки & бухоблік», 2025, № 27 і «ПДФО/ВЗ-аванс ФОП на загальній: не забудьте сплатити!» // «Податки & бухоблік», 2024, № 28).

Узагальнимо все вищенаведене щодо новостворених суб’єктів господарювання у табл. 1.

Таблиця 1. Строки подання Заяви про обрання ЄП новоствореними суб’єктами

| Новостворені суб’єкти господарювання | Мають право подати Заяву щодо обрання ЄП або | Вважаються платниками ЄП | |

| держреєстратору | податківцям | ||

| Юрособи і ФОП групи 3 | під час державної реєстрації | протягом 10 днів з дня держреєстрації | з дня державної реєстрації |

| ФОП груп 1 і 2 | до закінчення місяця, в якому відбулася держреєстрація | з першого числа наступного за держреєстрацією місяця | |

Ще раз наголосимо: новостворений суб’єкт господарювання з дня держреєстрації ЄП-ставку 3 %, встановлену для групи 3, що передбачає сплату ПДВ, обрати не може. Тож для нього залишається один вихід — із дня держреєстрації стати єдиноподатником-безПДВешником групи 3 (зі ставкою ЄП 5 %). А потім, аби стати єдиноподатником-ПДВешником, не пізніше ніж за 10 календарних днів до початку наступного кварталу подати Заяву про перехід на сплату ЄП за ставкою 3 % (тобто на зміну ЄП-ставки) та подати заяву на реєстрацію платником ПДВ (п.п. «б» п.п. 4 п. 293.8 ПКУ). Цей принцип однаково діє і для новостворених юросіб, і для новостворених ФОП (див. БЗ 108.01.03, БЗ 107.01.04).

Способи подання Заяви про перехід на ЄП

Заява на ЄП-реєстрацію подається за вибором платника податків в один із таких способів:

1) особисто платником податків або уповноваженою на це особою;

2) надсилається поштою з повідомленням про вручення та з описом вкладення;

3) засобами електронного зв’язку в електронній формі.

Утім на сьогодні переважна більшість реєструє ФОП на порталі Дія — автоматично без участі держреєстратора. Там відразу у заяві про державну реєстрацію проставляють відповідні відмітки щодо обрання спрощенки, групи і ставки ЄП. Заява автоматично направляється до податкової за місцем реєстрації ФОП або за місцем провадження господарської діяльності.

Якщо Заяву про застосування ЄП юрособи і ФОП вирішили подати у електронній формі, тоді для надіслання Заяви на ЄП-реєстрацію в режимі «Введення звітності» приватної частини Електронного кабінету (ЕК) (див. БЗ 108.01.01, БЗ 107.05):

— обирають рік та місяць, в якому створюється Заява, а потім

— з переліку електронних форм для реєстрації платником ЄП юридичної особи вибирають Заяву за формою J0102004, ФОП — за формою F0102004. При цьому за замовчуванням встановлюється орган ДПС за місцем основної реєстрації.

Далі у запропонованій формі Заяви слід заповнити відповідні поля електронного документа, підписати та надіслати податківцям. При цьому реєстраційні дані платника податків заповнюються автоматично.

Крім Заяви на ЄП-реєстрацію,

діючі юрособи та ФОП разом з Заявою мають подати також Розрахунок доходу за попередній календарний рік, що передує року переходу на спрощену систему оподаткування

Форма такого Розрахунку затверджена наказом Мінфіну від 16.07.2019 № 308. В ЕК для цього у вкладці «Додатки» обирають опцію «Додати» Розрахунок за формою J/F0102104 та заповнюють обов’язкові поля.

За наявності квитанції № 2 про прийняття електронного документа датою та часом прийняття (реєстрації) такого документа вважаються дата та час, зафіксовані в квитанції № 1. Вкладка «Вхідні» режиму «Вхідні/вихідні документи» надає доступ до квитанції № 2 щодо приймання та обробки Заяви, надісланої користувачу ЕК.

Про те, який розмір доходу дає право юрособі та ФОП бути платником ЄП, читайте у статті «Ліміти ЄП-доходу: поширені питання» // «Податки & бухоблік», 2025, № 38. Тут лише зазначимо: коли перехід на ЄП відбувається з початку календарного року, то Заяву на ЄП-реєстрацію подають не пізніше ніж за 15 календарних днів до закінчення цього року (п.п. 298.1.4 ПКУ). Тому в Розрахунку доходу зазначають не фактичний дохід, отриманий за рік на момент подання Заяви, а збільшений на заплановану суму доходу. Тобто з урахуванням тієї суми, яка теоретично може бути отримана за період, що залишився до кінця року після подання Заяви (див. БЗ 108.01.01, БЗ 107.01.01).

Заповнюємо Заяву про обрання ЄП

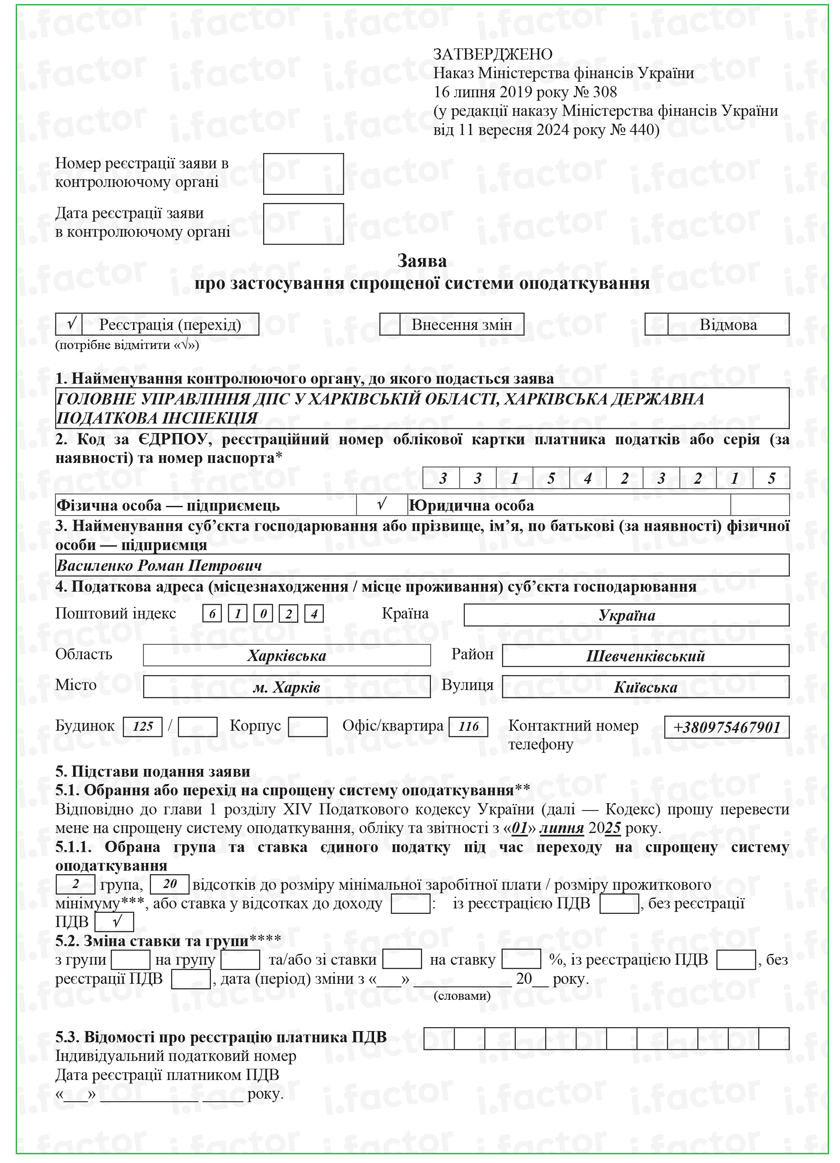

Перелік обов’язкових відомостей, які мають міститися у відповідних полях Заяви про застосування ЄП, визначено п. 298.3 ПКУ. Тому слід уважно пильнувати, щоб усі вони були заповнені у формі Заяви. Без цього претендента платником ЄП не зареєструють.

Детальні правила заповнення кожного поля Заяви на ЄП-реєстрацію наведено у табл. 2 (див. нижче).

Але перед тим, як приступати до заповнення обов’язкових реквізитів Заяви, претендент на ЄП мусить спочатку проставити у формі Заяви позначку в тому полі, яке стосується причин подання такої Заяви. Тож у Заяві, яка подається для обрання / переходу на ЄП, відмітку проставляють у полі «Реєстрація (перехід)».

Таблиця 2. Правила заповнення Заяви на ЄП-реєстрацію

| Номер поля | Інформація, що наводиться |

| 1 | Тут зазначають найменування органу ДПС, до якого подається Заява. Якщо заповнювати Заяву в електронній формі через ЕК, то за замовчуванням у цьому полі буде вписана податкова, в якій претендент має основне місце обліку |

| 2 | У цьому полі зазначають при переході на ЄП: — юрособи — код за ЄДРПОУ; — ФОП — реєстраційний номер облікової картки платника податків або серію (за наявності) та номер паспорта. При цьому серію (за наявності) та номер паспорта вказують лише тоді, коли фізособа, яка створила ФОП, має відмітку в паспорті, що свідчить про наявність права здійснювати будь-які платежі за серією (за наявності) та номером паспорта. Заразом у цьому полі визначають особу заявника. Для цього поставлять позначку у полі «Фізична особа — підприємець» або ж «Юридична особа» |

| 3 | У цьому полі вказують найменування (для юрособи) або прізвище, ім’я, по батькові (за наявності) (для ФОП) претендента на обрання ЄП. Зауважте! Якщо у юрособи є відокремлені підрозділи та філії, податківці також хочуть бачити інформацію про них у Заяві (див. БЗ 108.01.01). Водночас варто пам’ятати, що фіскали не вимагають від юрособи повідомляти контролюючі органи за місцезнаходженням відокремлених підрозділів та філій про обрання спрощеної системи оподаткування |

| 4 | Сюди вписують податкову адресу претендента, а саме: — місцезнаходження — якщо Заяву подає юрособа (п. 45.2 ПКУ); — місце проживання — якщо Заяву подає ФОП (п. 45.1 ПКУ). Також тут зазначають поштовий індекс і контактний номер телефону |

| 5.1 | У цьому полі відображають дату обрання або переходу на ЄП. Тобто це поле заповнюють суб’єкти господарювання, які обирають або переходять на спрощену систему оподаткування. Діючі юрособи та ФОП, які переходять на ЄП, зазначають тут 1-ше число першого місяця кварталу, наступного за кварталом подання Заяви. Так, якщо платником ЄП вирішили стати з ІІІ кварталу 2025 року, то тут вказують «01 липня 2025 року» |

| 5.1.1 | Тут зазначають, яку групу і ставку ЄП бажає обрати претендент. Під час заповнення цього поля варто враховувати таке: 1) для платників ЄП групи 1 ставка встановлюється у відсотках до прожиткового мінімуму, а групи 2 — у відсотках до розміру мінімальної заробітної плати; 2) для ФОП — претендентів на перебування у ЄП-групі 1 чи 2, які мають намір здійснювати: — кілька видів господарської діяльності, слід вказати максимальний розмір ставки ЄП, установлений для таких видів господарської діяльності (п. 293.6 ПКУ); — господарську діяльність на територіях більш як однієї сільської, селищної, міської ради, то варто вказати максимальний розмір ставки ЄП, установлений для відповідної групи таких платників ЄП (п. 293.7 ПКУ); 3) якщо діючі юрособа чи ФОП мають намір бути платниками ЄП групи 3, то вони також мають заявити про своє бажання бути (чи не бути) платником ПДВ під час роботи на ЄП. Для цього проставляють відповідну відмітку в полі «із реєстрацією ПДВ» або «без реєстрації ПДВ» |

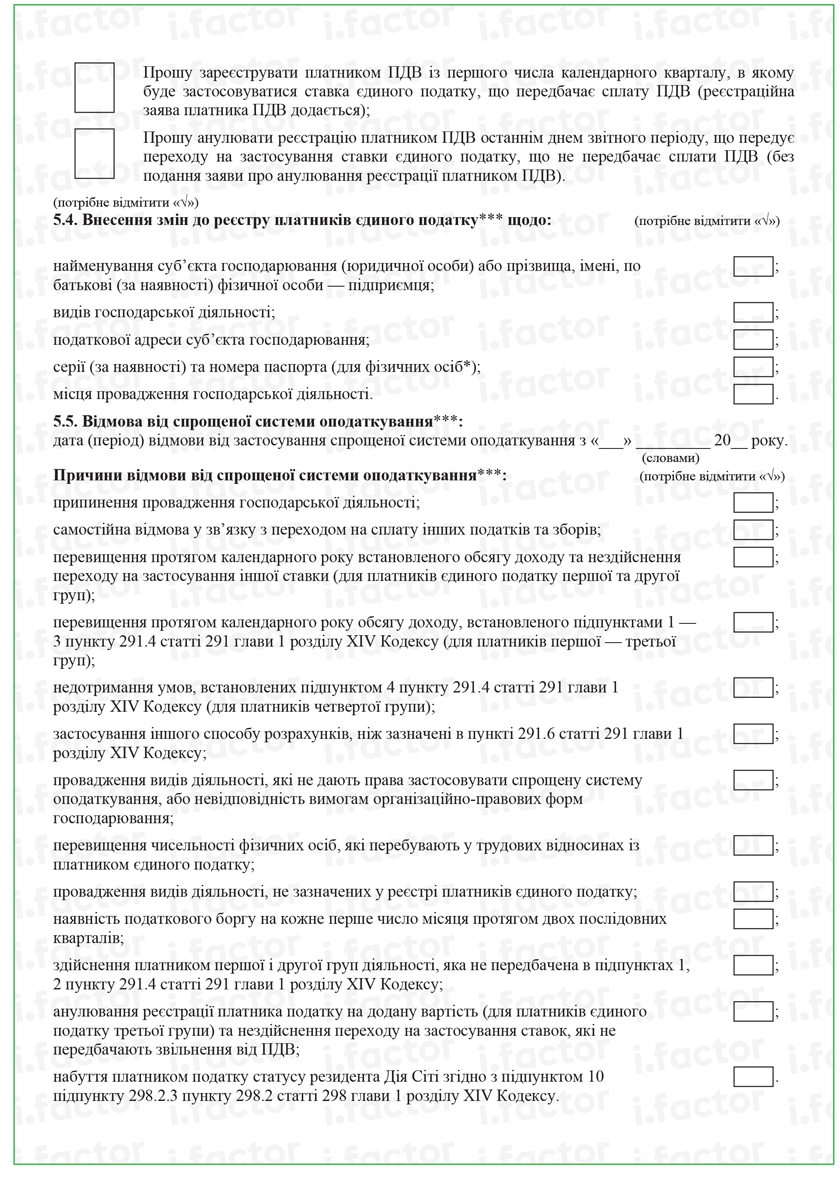

| 5.3 | Якщо юрособа чи ФОП вирішили бути платниками групи 3, то у цьому полі відображають інформацію про ПДВ-статус, у якому претендент працюватиме на ЄП. Так, якщо претендент: 1) до обрання ЄП був платником ПДВ і ним залишиться й на ЄП (обрав групу 3 зі ставкою 3 %), то тут він має просто навести свій індивідуальний податковий номер (ІПН) і вказати дату реєстрації платником ПДВ; 2) на загальній системі не перебував у лавах платників ПДВ, але на ЄП хоче працювати у групі 3 на ставці 3 % зі сплатою ПДВ, тоді йому треба зареєструватися платником ПДВ. Тобто подати заяву за формою № 1-ПДВ. Цю ПДВ-заяву подають тільки в електронному вигляді (п. 183.7 ПКУ) не пізніше ніж за 15 календарних днів до початку календарного кварталу, з якого така особа бажає перейти на сплату ЄП зі ставкою 3 % (п.п. 3 п. 3.6 Положення про реєстрацію платників ПДВ, затвердженого наказом Мінфіну від 14.11.2014 № 1130). Отже, заяву на ПДВ-реєстрацію подають одночасно із Заявою на реєстрацію платником ЄП. Відтак, у полі 5.3 слід не просто поставити позначку напроти поля «Прошу зареєструвати платником ПДВ із першого числа календарного кварталу, в якому буде застосовуватися ставка єдиного податку, що передбачає сплату ПДВ (реєстраційна заява платника ПДВ додається)», а й додати реєстраційну заяву платника ПДВ за формою № 1-ПДВ; 3) є платником ПДВ, але бажає обрати групу ЄП без сплати ПДВ (це стосується обрання юрособою і ФОП групи 3 зі ставкою 5 % або ФОП груп 1 і 2). Щоб обрати безПДВешну роботу, слід здійснити анулювання ПДВ-реєстрації. Причому за загальним правилом для ПДВ-анулювання слід подати заяву за формою № 3-ПДВ. Але якщо ПДВ-анулювання відбувається через обрання ставки ЄП без сплати ПДВ, то можна обійтися без такої анулюючої заяви. Достатньо у полі 5.3 просто зазначити свій ІПН та поставити позначку в полі «Прошу анулювати реєстрацію платником ПДВ останнім днем звітного періоду, що передує переходу на застосування ставки єдиного податку, що не передбачає сплати ПДВ (без подання заяви про анулювання реєстрації платником ПДВ)». Про те, що анулювання платником ПДВ пройде автоматично без подання окремої заяви, говорять і фіскали (див. БЗ 101.03). До відома! Якщо на безПДВешну ставку переходить неплатник ПДВ — поле 5.3 Заяви про перехід на ЄП узагалі буде порожнім |

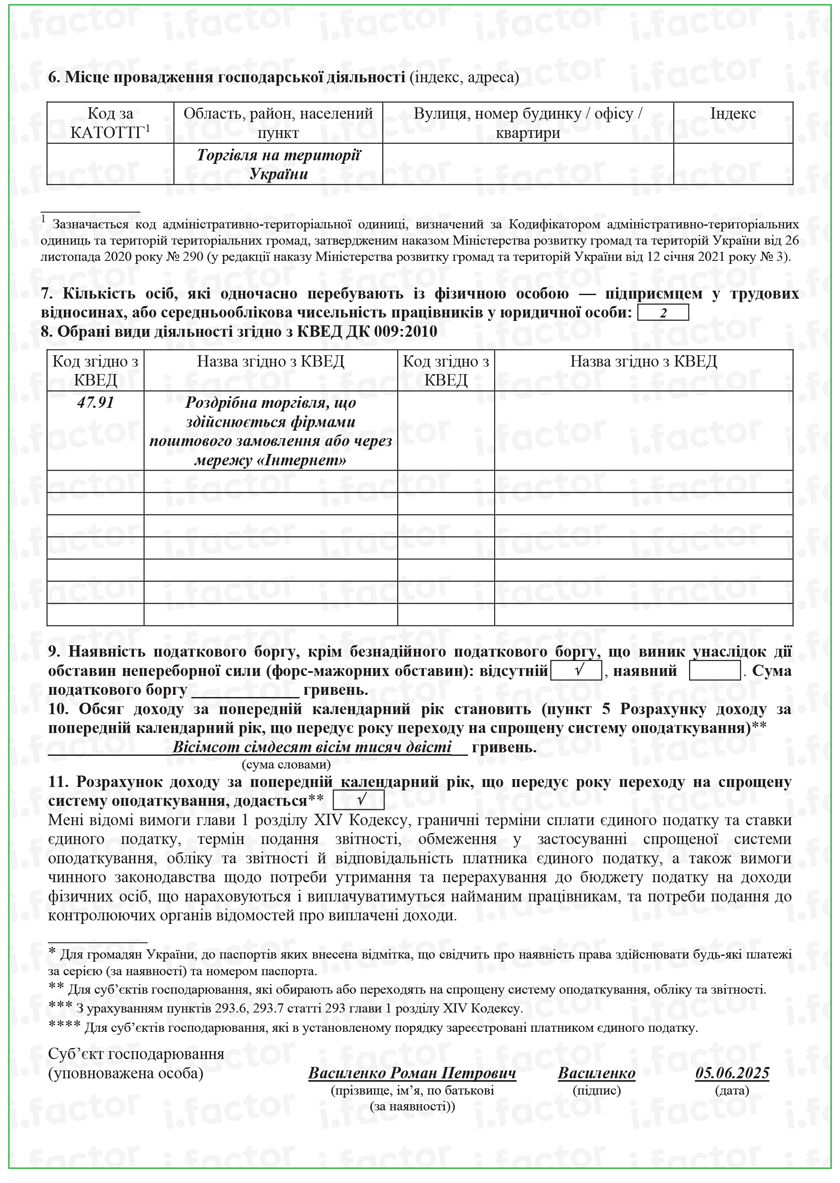

| 6 | У цьому полі вказують місце провадження господарської діяльності (індекс, адресу). Тобто вказують місцезнаходження офісу, магазину, нерухомості, що здається в оренду, майстерні чи іншого об’єкта, де претендент здійснює господарську діяльність. А саме тут зазначають наступну інформацію: — код за КАТОТТГ — код адміністративно-територіальної одиниці, визначений за Кодифікатором адміністративно-територіальних одиниць та територій територіальних громад, затвердженим наказом Мінрозвитку від 26.11.2020 № 290; — область, район, населений пункт; — вулицю, номер будинку / офісу / квартири; — індекс. Податківці наголошують на таких особливостях заповнення поля 6: 1) якщо планується здійснювати діяльність у заздалегідь не визначених місцях (надання послуг, торгівля на виставках, ринках), то фіскали радять заповнювати тільки графу «Область, район, населений пункт». У ній слід зазначити «Надання послуг на території України» та/або «Торгівля на території України». При цьому інші графи поля 6 Заяви не заповнюють (див. БЗ 108.01.01, діяла до 24.12.2024, БЗ 107.01.01); 2) якщо претендент збирається здійснювати ЗЕД-діяльність, то із усіх граф поля 6 заповнюють тільки графу «Область, район, населений пункт». У ній зазначають: «Виконання робіт чи надання послуг за межами України (експорт)» та/або «Поставка товарів за межами території України (експорт)». Інші графи не заповнюють (див. БЗ 107.01.01); 3) якщо майбутній платник ЄП планує здійснювати здавання в оренду власного нерухомого майна, то в полі 6 зазначають усі адреси розташування нерухомого майна, яке буде здаватися в оренду (див. БЗ 107.01.01). Нюанси визначення місця провадження діяльності спрощенця шукайте у статті «Місце діяльності ФОП-спрощенця: що це таке і з чим його їдять?» // «Податки & бухоблік», 2023, № 50. Окремо зауважимо, що місце провадження господарської діяльності віднесено до обов’язкових відомостей Заяви про застосування ЄП (п.п. 4 п. 298.3 ПКУ). А тому дані про таке місце слід заповнювати доволі прискіпливо. Якщо взагалі не вказати у Заяві на обрання ЄП місце провадження госпдіяльності, то податківці на місцях вважатимуть, що відсутність інформації про місце провадження діяльності не дає права обрати спрощену систему оподаткування. Детальніше читайте у статті «Важливість місця провадження діяльності ФОП-спрощенця» // «Податки & бухоблік», 2023, № 61 (ср. ) |

| 7 | Тут зазначають кількість осіб, які одночасно перебувають із ФОП у трудових відносинах, та середньооблікову кількість працівників у юрособи на дату переходу на сплату ЄП. На наш погляд, юрособам та ФОП групи 3 контролювати середньооблікову кількість працівників наразі не потрібно. Адже для юросіб-єдиноподатників та ФОП — платників групи 3 цей показник не має значення (п.п. 3 п. 291.4 ПКУ). Проте оскільки цей показник є обов’язковим реквізитом Заяви про застосування ЄП, то фіскали й досі продовжують наполягати, що він має бути заповненим у Заяві претендента-юрособи (див. БЗ 108.01.01). Також врахуйте, що ФОП, які хочуть обрати групи 1 та 2 ЄП, повинні рахувати кількість працівників, адже від цього залежить право стати платником ЄП. І тут слід пам’ятати, що при розрахунку загальної кількості осіб, які перебувають у трудових відносинах із ФОП, не враховують: 1) працівників, які виконують роботи за цивільно-правовими договорами (договорами підряду). Водночас якщо ЦП-договір містить ознаки трудового договору, то залучених за таким договором працівників додають до загальної кількості працівників, що перебувають із ФОП у трудових відносинах (див. БЗ 107.01.01); 2) найманих працівників, які перебувають у відпустці у зв’язку з вагітністю та пологами та у відпустці для догляду за дитиною до досягнення нею передбаченого законодавством віку, а також працівників, призваних на військову службу під час мобілізації, на особливий період (п.п. 291.4.1 ПКУ, див. БЗ 107.01.01) |

| 8 | У цьому полі наводять обрані види діяльності згідно з КВЕД ДК 009:2010, якими претендент збирається займатися на ЄП. Для спрощенців чимало видів діяльності повністю заборонені. Їх перелік шукайте у п. 291.5 ПКУ (див. статтю «Кому не дозволено єдиний податок: заборонені форми та види діяльності» // «Податки & бухоблік», 2025, № 38). Тому в цьому полі їх вказувати не потрібно. Якщо ж код виду діяльності за КВЕД, яким збирається займатися суб’єкт господарювання, включає як дозволені, так і заборонені види господарської діяльності, то у Заяві зазначають лише перелік дозволених видів діяльності, які віднесено до частково забороненого коду. Тобто види господарської діяльності, на які встановлено заборону, у Заяві вказувати не варто (див. лист ДПСУ від 01.05.2024 № 2490/ІПК/99-00-04-03-03, БЗ 107.01.01). Під час заповнення цього поля Заяви радимо зазначати всі можливі для претендента види діяльності, не заборонені на ЄП. Кількість видів діяльності у Реєстрі платників ЄП — не обмежена (див. БЗ 107.01.01). Тому і в Заяві їх можна вказати скільки завгодно |

| 9 | Щоб стати спрощенцем, претендент не повинен мати податкового боргу (п.п. 291.5.8 ПКУ). Причому розмір боргу значення не має. Навіть копійчаний борг не дозволить бути платником ЄП. Ба більше, перешкодою для обрання спрощенки є наявність податкового боргу у фізособи — власника майна (див. лист ДПСУ від 15.03.2024 № 1412/ІПК/99-00-24-03-03). Виняток становить тільки безнадійний податковий борг, що виник внаслідок дії обставин непереборної сили (форс-мажорних обставин). З таким боргом на ЄП заскочити вдасться. Відтак, у полі 9 Заяви претендент має вказати — відсутній у нього чи є в наявності податковий борг (крім безнадійного податкового боргу, що виник унаслідок дії форс-мажорних обставин). І якщо є, то навести суму такого податкового боргу. Звісно, аби не мати проблем з ЄП-реєстрацією, краще, щоб у цьому полі містилася інформація, що податковий борг відсутній |

| 10 | У цьому полі прописом зазначають обсяг доходу за останній рік роботи на загальній системі оподаткування. Він має відповідати загальній сумі отриманих доходів, відображених у підсумковому рядку 5 Розрахунку доходу |

| 11 | Тут проставляють позначку про подання Розрахунку доходу |

Для наочності приклад заповнення Заяви про застосування спрощеної системи оподаткування наведено у додатку 1 (наприкінці статті).

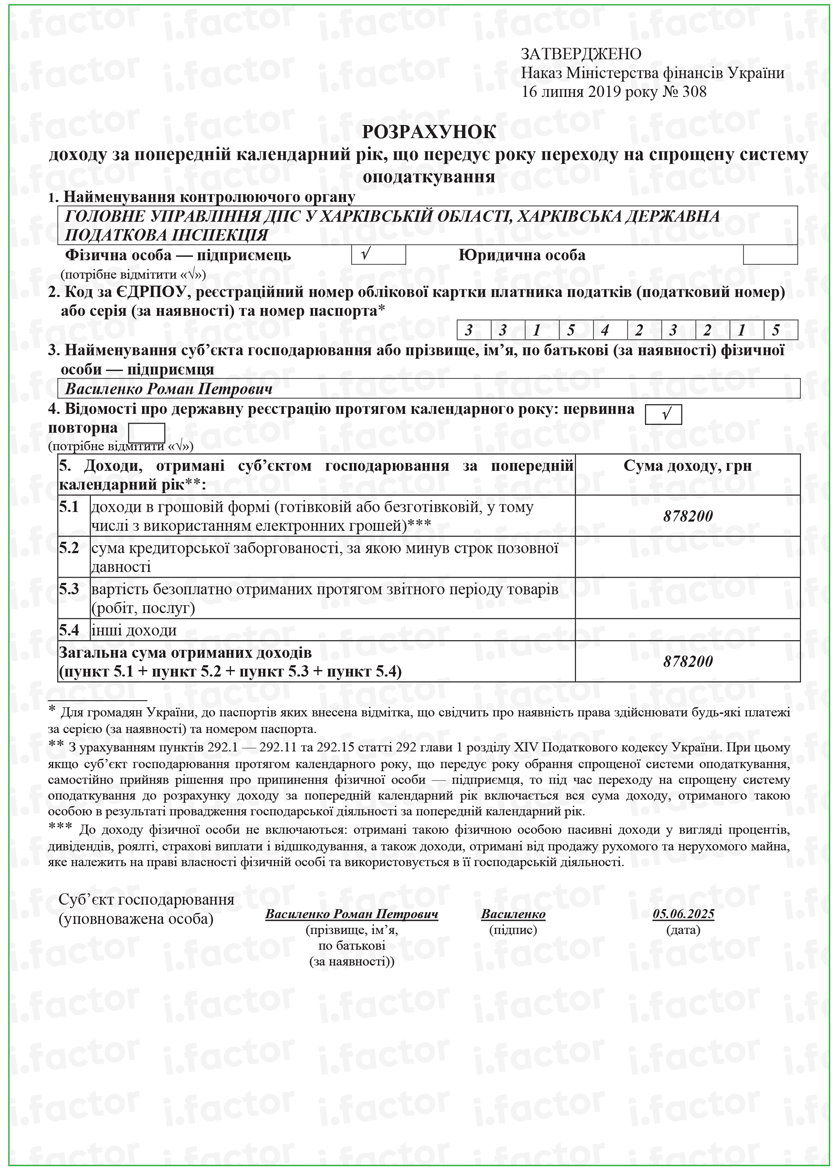

Заповнюємо Розрахунок доходу

Ще раз підкреслимо — якщо на ЄП бажає перейти діючий суб’єкт господарювання, то разом із Заявою на ЄП-реєстрацію він має подати Розрахунок доходу за попередній календарний рік. Позаяк перехід на спрощенку можливий тільки за умови, що розрахована сума минулорічного доходу не перевищує граничну межу, встановлену п. 291.4 ПКУ для відповідної ЄП-групи.

Дані для Розрахунку доходу беруть:

— за попередній календарний рік — якщо суб’єкт претендує на статус платника ЄП посеред звітного року. Тобто ключовим критерієм (так само, як і при переході з початку року) все одно є дохід попереднього року (див. листи ДПСУ від 20.03.2025 № 1526/ІПК/99-00-04-03-03, від 04.03.2025 № 1151/ІПК/99-00-04-03-03). Тож якщо юрособа (чи ФОП) бажає перейти на ЄП, скажімо, з 01.07.2025 (або з будь-якого іншого кварталу 2025 року), важливо, щоб дохід, отриманий за попередній 2024 рік, не перевищував відповідного ЄП-ліміту 2024 (а не 2025!) року;

— за поточний звітний рік — якщо суб’єкт бажає перейти на сплату ЄП з 1 січня наступного року. Тоді суму доходу за звітний рік визначають з урахуванням запланованої суми доходу за період, що залишився до кінця року після подання Заяви (див. БЗ 108.01.01, БЗ 107.01.01).

Таблиця 3. Нюанси заповнення Розрахунку доходу

| Номер рядка | Інформація, що наводиться |

| 4 | При заповненні рядка 4 позначка проставляється юридичною особою, яка протягом календарного року, що передує року обрання ЄП (див. БЗ 108.01.01): — не вносила зміни до державної реєстрації — навпроти слова «первинна»; — вносила зміни до державної реєстрації — навпроти слова «повторна». Якщо протягом календарного року, що передує року переходу на ЄП, ФОП (див. БЗ 107.05): — не скасовував держреєстрацію — позначка ставиться навпроти слова «первинна»; — був знятий із держреєстрації, а потім знову зареєструвався як ФОП — позначку проставляють навпроти слова «повторна» |

| 5 | Загальносистемникам, які вирішили перейти на ЄП, під час визначення суми доходу і заповнення Розрахунку дохід за попередній календарний рік доведеться перерахувати за ЄП-правилами гл. 1 розд. ХIV ПКУ. Точніше, виходячи з вимог ст. 292 ПКУ. Тобто за касовим методом — як його рахують платники ЄП. Однак, на думку фіскалів, якщо юрособа — платник податку на прибуток переходить на ЄП групи 3, то щоб визначити, чи вписується вона у граничну межу доходу за минулий рік, слід орієнтуватися на суму доходу, визначену за правилами бухобліку і відображену у рядку 01 річної декларації з податку на прибуток (див. листи ДПСУ від 12.02.2025 № 685/ІПК/99-00-04-03-03, від 09.01.2025 № 77/ІПК/99-00-04-03-03, БЗ 108.01.01). Вважаємо, цей підхід хибним. Адже з норм ПКУ чітко випливає, що претендент на ЄП має перерахувати минулорічний дохід за правилами визначення доходу спрощенцями, тобто за касовим методом. Докладніше читайте у статті «Дохід для юрособи на єдиному податку за бухправилами?!» // «Податки & бухоблік», 2025, № 28. Щодо ФОП, то до Розрахунку вони не включають отримані пасивні доходи у вигляді процентів, дивідендів, роялті, страхові виплати і відшкодування, а також доходи, отримані від продажу рухомого та нерухомого майна, яке належить фізособі на праві власності та використовуються в її госпдіяльності (п.п. 1 п. 292.1 ПКУ). Якщо ФОП протягом календарного року, що передує року переходу на сплату ЄП, самостійно прийняв рішення про припинення своєї діяльності, то до Розрахунку включається вся сума доходу, отриманого ним у результаті провадження госпдіяльності за такий попередній календарний рік (п.п. 298.1.4 ПКУ) |

| 5.1 | У цьому рядку вказують доходи в грошовій формі (готівковій або безготівковій, у тому числі з використанням електронних грошей), отримані за попередній рік (п. 292.1 ПКУ). При цьому юрособи дохід від продажу основних засобів визначають за правилами п. 292.2 ПКУ |

| 5.2 | Тут дохід у вигляді кредиторської заборгованості, за якою минув строк позовної давності, мають зазначати ті претенденти, які переходять у групу 3 на ставку 3 % (зі сплатою ПДВ), тобто юрособи і ФОП, які є платниками ПДВ (п. 292.3 ПКУ). Будь-які інші групи спрощенців (групи 1, 2, група 3 зі ставкою 5 %) таку заборгованість до складу ЄП-доходу не включають. Однак фіскали наполягають, що в ЄП-дохід юрособи включаються суми списаної кредиторської заборгованості, за якою минув строк позовної давності, незалежно від того, чи є платник ЄП платником ПДВ (див. статтю «Безнадійна заборгованість і доходи спрощенця» // «Податки & бухоблік», 2024, № 95) |

| 5.3 | У цьому рядку відображають вартість: — безоплатно отриманих протягом звітного періоду товарів (робіт, послуг), наданих платнику згідно з письмовими договорами дарування та іншими письмовими договорами, укладеними відповідно до законодавства, за якими не передбачено грошової або іншої компенсації вартості чи їх повернення, а також — товарів, отриманих на відповідальне зберігання і використаних суб’єктом господарювання (п. 292.3 ПКУ) |

| 5.4 | У цьому рядку відображають інші доходи, які не потрапили до рядків 5.1 — 5.3 Розрахунку |

| Загальна сума | Загальну суму отриманих доходів визначають за формулою: пункт 5.1 + пункт 5.2 + пункт 5.3 + пункт 5.4. Розраховану таким чином суму переносять до поля 10 Заяви на ЄП-реєстрацію. Ця сума має вписуватися в установлений граничний обсяг річного доходу для обраної претендентом групи ЄП, зазначеної в Заяві |

З прикладом заповнення Розрахунку доходу можна ознайомитися у додатку 2 (наприкінці статті).

Висновки

- За загальним правилом юрособа чи ФОП може стати платником ЄП, якщо подасть до контролюючого органу за місцем податкової адреси Заяву про застосування спрощеної системи оподаткування.

- Під час заповнення поля 8 «Обрані види діяльності згідно з КВЕД ДК 009:2010» Заяви на ЄП-реєстрацію доцільно зазначати всі можливі для претендента види діяльності, не заборонені на ЄП.

- Юрособа — платник податку на прибуток, яка обирає ЄП-групу 3, для розрахунку граничного рівня доходу, що дозволяє зазначений перехід, має перерахувати свої минулорічні доходи за ЄП-правилами, тобто за касовим методом.

- Але фіскали неправомірно вважають, що юрособа-загальносистемник, яка прийняла рішення про перехід на ЄП, повинна орієнтуватися на суму бухоблікового доходу, відображеного у рядку 01 поданої річної прибуткової декларації.