Сроки подачи Заявления о ЕН-регистрации

По общему правилу юрлицо или ФЛП может стать плательщиком ЕН, если подаст в контролирующий орган по месту налогового адреса Заявление о применении упрощенной системы налогообложения (п.п. 298.1.1 НКУ). Форма такого Заявления утверждена приказом Минфина от 16.07.2019 № 308.

Переход на ЕН действующих субъектов. При этом

действующее юрлицо или ФЛП, чтобы стать плательщиком ЕН, должно подать такое Заявление не позже чем за 15 календарных дней до начала следующего календарного квартала (п.п. 298.1.4 НКУ)

Если подать в указанный срок Заявление на ЕН-регистрацию, то можно стать упрощенцем с начала следующего календарного квартала.

Выбор ЕН вновь созданными субъектами. Вновь созданные субъекты хозяйствования могут стать плательщиками ЕН сразу при создании. Но выбрать они могут только ставку ЕН, которая не предусматривает уплату НДС. Чтобы вновь созданный субъект стал плательщиком ЕН (без уплаты НДС) во время создания, он имеет право подать Заявление о выборе упрощенной системы налогообложения (см. БЗ 108.01.01, БЗ 107.01.01):

1) или госрегистратору во время государственной регистрации создания юрлица или государственной регистрации ФЛП;

2) или налоговикам в течение 10 дней со дня государственной регистрации, если речь идет о юрлицах и ФЛП, которые намереваются стать плательщиками ЕН группы 3 без уплаты НДС (абзац второй п.п. 298.1.2 НКУ). Причем, по мнению фискалов, если 10-й день со дня их госрегистрации приходится на праздничный или выходной день, то срок подачи Заявления о выборе упрощенки переносится на первый рабочий день, следующий за выходным или праздничным днем (см. БЗ 107.01.01). Однако в период действия военного положения (ВП) праздничные дни отменены и являются обычными рабочими днями (ч. 6 ст. 6 Закона Украины «Об организации трудовых отношений в условиях военного положения» от 15.03.2022 № 2136-IX). Поэтому если во время ВП последний день срока подачи вновь созданным субъектом Заявления приходится на выходной день, предельным сроком подачи такого Заявления является первый после него рабочий день (см. БЗ 108.01.07);

3) или налоговикам до окончания месяца, в котором состоялась госрегистрация ФЛП и такой ФЛП намеревается стать плательщиком ЕН группы 1 или 2 (абзац первый п.п. 298.1.2 НКУ).

При этом вновь созданные юрлица и ФЛП, которые подали Заявление и намереваются стать плательщиками ЕН группы 3 (без уплаты НДС со ставкой 5 %), считаются плательщиками ЕН со дня их государственной регистрации.

А вот вновь созданные ФЛП, которые решили быть плательщиками ЕН групп 1 и 2, станут ими с первого числа месяца, следующего за месяцем, в котором состоялась государственная регистрация (п.п. 298.1.2 НКУ). Получается, часть месяца, в котором состоялась госрегистрация (за период от даты госрегистрации и до конца этого месяца), такой вновь созданный ФЛП групп 1 — 2 не считается упрощенцем, а будет находиться на общей системе (см. БЗ 107.05, статью «Вновь созданный ФЛП, избравший единый налог, не знал, что в месяце госрегистрации он на общей системе» // «Налоги & бухучет», 2024, № 27). Поэтому за эти несколько дней месяца госрегистрации указанный ФЛП должен отчитаться как общесистемщик и уплатить НДФЛ, а также военный сбор и ЕСВ за себя (см. статьи «Военный сбор за себя у ФЛП: все, что надо знать в 2025 году» // «Налоги & бухучет», 2025, № 27 и «НДФЛ/ВС-аванс ФЛП на общей: не забудьте уплатить!» // «Налоги & бухучет», 2024, № 28).

Обобщим все вышеприведенное о вновь созданных субъектах хозяйствования в табл. 1.

Таблица 1. Сроки подачи Заявления о выборе ЕН вновь созданными субъектами

| Вновь созданные субъекты хозяйствования | Имеют право подать Заявление о выборе ЕН или | Считаются плательщиками ЕН | |

| госрегистратору | налоговикам | ||

| Юрлица и ФЛП группы 3 | во время государственной регистрации | в течение 10 дней со дня госрегистрации | со дня государственной регистрации |

| ФЛП групп 1 и 2 | до окончания месяца, в котором состоялась госрегистрация | с первого числа следующего за госрегистрацией месяца | |

Еще раз отметим: вновь созданный субъект хозяйствования со дня госрегистрации ЕН-ставку 3 %, установленную для группы 3, которая предусматривает уплату НДС, выбрать не может. Поэтому для него остается один выход — со дня госрегистрации стать единоналожником-безНДСником группы 3 (со ставкой ЕН 5 %). А потом, чтобы стать единоналожником-НДСником, не позже чем за 10 календарных дней до начала следующего квартала подать Заявление о переходе на уплату ЕН по ставке 3 % (то есть на изменение ЕН-ставки) и подать заявление на регистрацию плательщиком НДС (п.п. «б» п.п. 4 п. 293.8 НКУ). Этот принцип одинаково действует и для вновь созданных юрлиц, и для вновь созданных ФЛП (см. БЗ 108.01.03, БЗ 107.01.04).

Способы подачи Заявления о переходе на ЕН

Заявление на ЕН-регистрацию подается по выбору налогоплательщика одним из следующих способов:

1) лично налогоплательщиком или уполномоченным на это лицом;

2) посылается по почте с уведомлением о вручении и с описью вложения;

3) средствами электронной связи в электронной форме.

Впрочем на сегодня подавляющее большинство регистрирует ФЛП на портале Дія — автоматически без участия госрегистратора. Там сразу в заявлении о государственной регистрации проставляют соответствующие отметки о выборе упрощенки, группы и ставки ЕН. Заявление автоматически направляется в налоговую по месту регистрации ФЛП или по месту осуществления хозяйственной деятельности.

Если Заявление о применении ЕН юрлица и ФЛП решили подать в электронной форме, тогда для послания Заявления на ЕН-регистрацию в режиме «Введение отчетности» частной части Электронного кабинета (ЭК) (см. БЗ 108.01.01, БЗ 107.05):

— выбирают год и месяц, в котором создается Заявление, а потом

— из перечня электронных форм для регистрации плательщиком ЕН юридического лица выбирают Заявление по форме J0102004, ФЛП — по форме F0102004. При этом по умолчанию устанавливается орган ГНС по месту основной регистрации.

Дальше в предложенной форме Заявления следует заполнить соответствующие поля электронного документа, подписать и послать налоговикам. При этом регистрационные данные налогоплательщика заполняются автоматически.

Кроме Заявления на ЕН-регистрацию,

действующие юрлица и ФЛП вместе с Заявлением должны подать также Расчет дохода за предыдущий календарный год, который предшествует году перехода на упрощенную систему налогообложения

Форма такого Расчета утверждена приказом Минфина от 16.07.2019 № 308. В ЭК для этого во вкладке «Приложения» выбирают опцию «Добавить» Расчет по форме J/F0102104 и заполняют обязательные поля.

При наличии квитанции № 2 о приеме электронного документа датой и временем приема (регистрации) такого документа считаются дата и время, зафиксированные в квитанции № 1. Вкладка «Входящие» режима «Входящие/исходящие документы» предоставляет доступ к квитанции № 2 о приеме и обработке Заявления, посланного пользователю ЭК.

О том, какой размер дохода дает право юрлицу и ФЛП быть плательщиком ЕН, читайте в статье «Лимиты ЕН-дохода: распространенные вопросы» // «Налоги & бухучет», 2025, № 38. Здесь лишь отметим: когда переход на ЕН происходит с начала календарного года, то Заявление на ЕН-регистрацию подают не позже чем за 15 календарных дней до окончания этого года (п.п. 298.1.4 НКУ). Поэтому в Расчете дохода указывают не фактический доход, полученный за год на момент подачи Заявления, а увеличенный на запланированную сумму дохода. То есть с учетом той суммы, которая теоретически может быть получена за период, оставшийся до конца года после подачи Заявления (см. БЗ 108.01.01, БЗ 107.01.01).

Заполняем Заявление о выборе ЕН

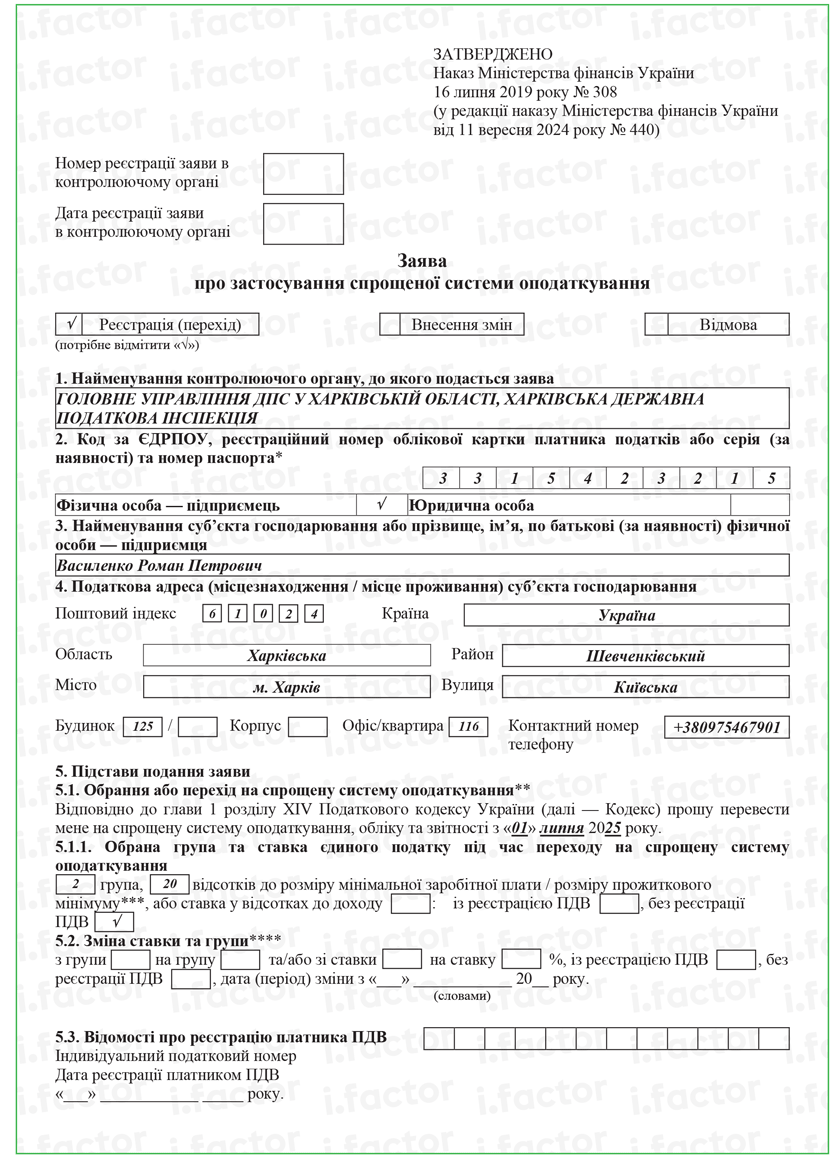

Перечень обязательных сведений, которые должны содержаться в соответствующих полях Заявления о применении ЕН, определен п. 298.3 НКУ. Поэтому следует внимательно следить, чтобы все они были заполнены в форме Заявления. Без этого претендента плательщиком ЕН не зарегистрируют.

Подробные правила заполнения каждого поля Заявления на ЕН-регистрацию приведены в табл. 2 (см. ниже).

Но перед тем как приступать к заполнению обязательных реквизитов Заявления, претендент на ЕН должен сначала проставить в форме Заявления отметку в том поле, которое касается причин подачи такого Заявления. Поэтому в Заявлении, которое подается для выбора/перехода на ЕН, отметку проставляют в поле «Реєстрація (перехід)».

Таблица 2. Правила заполнения Заявления на ЕН-регистрацию

| Номер поля | Информация, которая приводится |

| 1 | Здесь указывают наименование органа ГНС, в который подается Заявление. Если заполнять Заявление в электронной форме через ЭК, то по умолчанию в этом поле будет вписана налоговая, в которой претендент имеет основное место учета |

| 2 | В этом поле указывают при переходе на ЕН: — юрлица — код по ЕГРПОУ; — ФЛП — регистрационный номер учетной карточки налогоплательщика или серию (при наличии) и номер паспорта. При этом серию (при наличии) и номер паспорта указывают только тогда, когда физлицо, которое создало ФЛП, имеет отметку в паспорте, которая свидетельствует о наличии права осуществлять любые платежи по серии (при наличии) и номеру паспорта. Заодно в этом поле определяют личность заявителя. Для этого поставят отметку в поле «Фізична особа — підприємець» или же «Юридична особа» |

| 3 | В этом поле указывают наименование (для юрлица) или фамилию, имя, отчество (при наличии) (для ФЛП) претендента на выбор ЕН. Заметьте! Если у юрлица есть обособленные подразделения и филиалы, налоговики также хотят видеть информацию о них в Заявлении (см. БЗ 108.01.01). В то же время стоит помнить, что фискалы не требуют от юрлица сообщать контролирующие органы по местонахождению обособленных подразделений и филиалов о выборе упрощенной системы налогообложения |

| 4 | Сюда вписывают налоговый адрес претендента, а именно: — местонахождение — если Заявление подает юрлицо (п. 45.2 НКУ); — местожительство — если Заявление подает ФЛП (п. 45.1 НКУ). Также здесь указывают почтовый индекс и контактный номер телефона |

| 5.1 | В этом поле отражают дату выбора или перехода на ЕН. То есть это поле заполняют субъекты хозяйствования, которые выбирают или переходят на упрощенную систему налогообложение. Действующие юрлица и ФЛП, которые переходят на ЕН, указывают здесь 1-е число первого месяца квартала, следующего за кварталом подачи Заявления. Так, если плательщиком ЕН решили стать с ІІІ квартала 2025 года, то здесь указывают «01 липня 2025 року» |

| 5.1.1 | Здесь указывают, какую группу и ставку ЕН желает выбрать претендент. Во время заполнения этого поля стоит учитывать следующее: 1) для плательщиков ЕН группы 1 ставка устанавливается в процентах к прожиточному минимуму, а группы 2 — в процентах к размеру минимальной заработной платы; 2) для ФЛП — претендентов на пребывание в ЕН-группе 1 или 2, которые намереваются осуществлять: — несколько видов хозяйственной деятельности, следует указать максимальный размер ставки ЕН, установленный для таких видов хозяйственной деятельности (п. 293.6 НКУ); — хозяйственную деятельность на территориях более чем одного сельского, поселкового, городского совета, то стоит указать максимальный размер ставки ЕН, установленный для соответствующей группы таких плательщиков ЕН (п. 293.7 НКУ); 3) если действующие юрлицо или ФЛП намереваются быть плательщиками ЕН группы 3, то они также должны заявить о своем желании быть (или не быть) плательщиком НДС во время работы на ЕН. Для этого проставляют соответствующую отметку в поле «із реєстрацією ПДВ» или «без реєстрації ПДВ» |

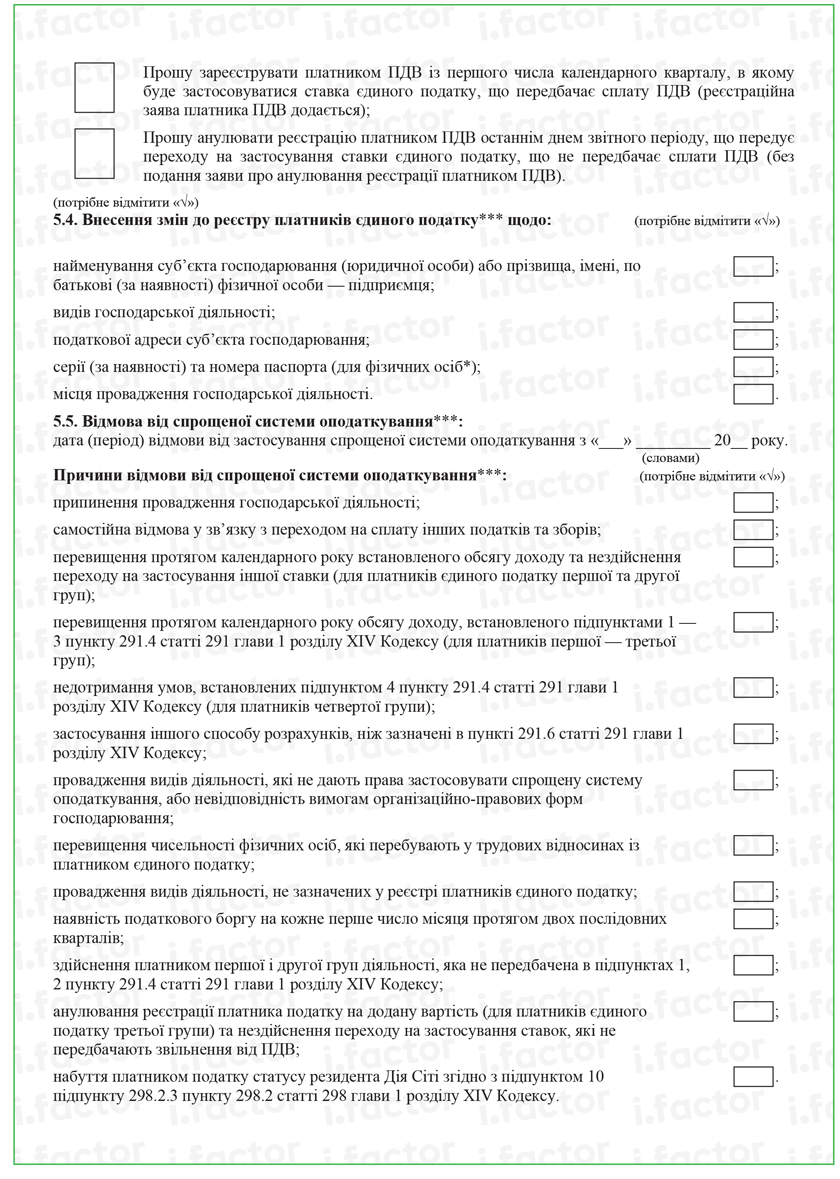

| 5.3 | Если юрлицо или ФЛП решили быть плательщиками группы 3, то в этом поле отражают информацию об НДС-статусе, в котором претендент будет работать на ЕН. Так, если претендент: 1) до выбора ЕН был плательщиком НДС и им останется и на ЕН (выбрал группу 3 со ставкой 3 %), то здесь он должен просто привести свой индивидуальный налоговый номер (ИНН) и указать дату регистрации плательщиком НДС; 2) на общей системе не находился в рядах плательщиков НДС, но на ЕН хочет работать в группе 3 на ставке 3 % с уплатой НДС, тогда ему надо зарегистрироваться плательщиком НДС. То есть подать заявление по форме № 1-ПДВ. Это НДС-заявление подают только в электронном виде (п. 183.7 НКУ) не позже чем за 15 календарных дней до начала календарного квартала, с которого такое лицо желает перейти на уплату ЕН со ставкой 3 % (п.п. 3 п. 3.6 Положения о регистрации плательщиков НДС, утвержденного приказом Минфина от 14.11.2014 № 1130). Следовательно, заявление на НДС-регистрацию подают одновременно с Заявлением на регистрацию плательщиком ЕН. Следовательно, в поле 5.3 следует не просто поставить отметку напротив поля «Прошу зареєструвати платником ПДВ із першого числа календарного кварталу, в якому буде застосовуватися ставка єдиного податку, що передбачає сплату ПДВ (реєстраційна заява платника ПДВ додається)», но и приложить регистрационное заявление плательщика НДС по форме № 1-ПДВ; 3) является плательщиком НДС, но желает выбрать группу ЕН без уплаты НДС (это касается выбора юрлицом и ФЛП группы 3 со ставкой 5 % или ФЛП групп 1 и 2). Чтобы выбрать безНДСную работу, следует осуществить аннулирование НДС-регистрации. Причем по общему правилу для НДС-аннулирования следует подать заявление по форме № 3-ПДВ. Но если НДС-аннулирование происходит из-за выбора ставки ЕН без уплаты НДС, то можно обойтись без такого аннулирующего заявления. Достаточно в поле 5.3 просто указать свой ИНН и поставить отметку в поле «Прошу анулювати реєстрацію платником ПДВ останнім днем звітного періоду, що передує переходу на застосування ставки єдиного податку, що не передбачає сплати ПДВ (без подання заяви про анулювання реєстрації платником ПДВ)». О том, что аннулирование плательщиком НДС пройдет автоматически без подачи отдельного заявления, говорят и фискалы (см. БЗ 101.03). К сведению! Если на безНДСную ставку переходит неплательщик НДС — поле 5.3 Заявления о переходе на ЕН вообще будет пустым |

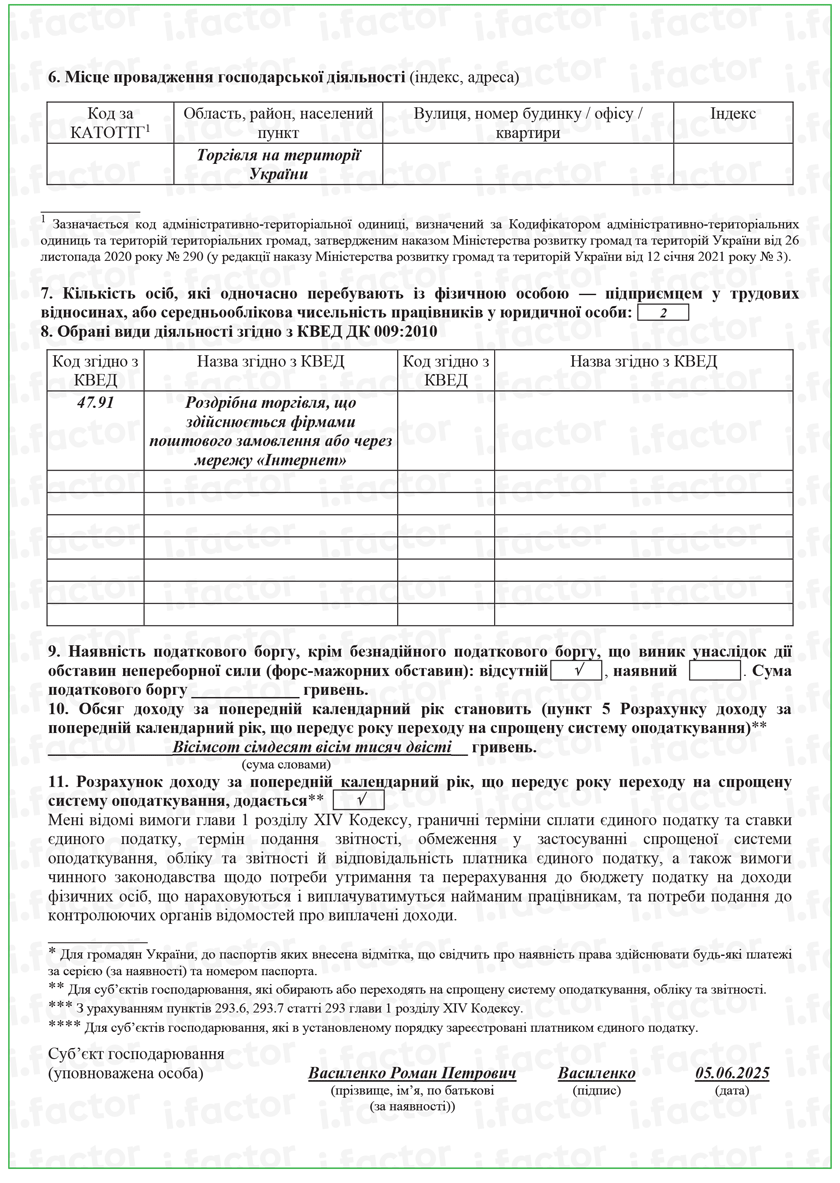

| 6 | В этом поле указывают место осуществления хозяйственной деятельности (индекс, адрес). То есть указывают местонахождение офиса, магазина, недвижимости, которая сдается в аренду, мастерской или другого объекта, где претендент осуществляет хозяйственную деятельность. А именно здесь указывают следующую информацию: — код по КАТЕТТГ — код административно-территориальной единицы, определенный по Кодификатору административно-территориальных единиц и территорий территориальных громад, утвержденным приказом Минразвития от 26.11.2020 № 290; — область, район, населенный пункт; — улицу, номер дома/офиса/квартиры; — индекс. Налоговики отмечают следующие особенности заполнения поля 6: 1) если планируется осуществлять деятельность в заранее не определенных местах (предоставление услуг, торговля на выставках, рынках), то фискалы советуют заполнять только графу «Область, район, населений пункт». В ней следует указать «Надання послуг на території України» и/или «Торгівля на території України». При этом остальные графы поля 6 Заявления не заполняют (см. БЗ 108.01.01, действовала до 24.12.2024, БЗ 107.01.01); 2) если претендент собирается осуществлять ВЭД-деятельность, то из всех граф поля 6 заполняют только графу «Область, район, населений пункт». В ней указывают: «Виконання робіт чи надання послуг за межами України (експорт)» и/или «Поставка товарів за межами території України (експорт)». Остальные графы не заполняют (см. БЗ 107.01.01); 3) если будущий плательщик ЕН планирует осуществлять сдачу в аренду собственного недвижимого имущества, то в поле 6 указывают все адреса расположения недвижимого имущества, которое будет сдаваться в аренду (см. БЗ 107.01.01). Нюансы определения места осуществления деятельности упрощенца ищите в статье «Место деятельности ФЛП-упрощенца: что это такое и с чем его едят?» // «Налоги & бухучет», 2023, № 50. Отдельно заметим, что место осуществления хозяйственной деятельности отнесено к обязательным сведениям Заявления о применении ЕН (п.п. 4 п. 298.3 НКУ). А потому данные о таком месте следует заполнять достаточно придирчиво. Если вообще не указать в Заявлении на выбор ЕН место осуществления хоздеятельности, то налоговики на местах будут считать, что отсутствие информации о месте осуществления деятельности не дает права выбрать упрощенную систему налогообложения. Подробнее читайте в статье «Важность места осуществления деятельности ФЛП-упрощенца» // «Налоги & бухучет», 2023, № 61 (ср. ) |

| 7 | Здесь указывают количество лиц, которые одновременно находятся с ФЛП в трудовых отношениях, и среднеучетное количество работников у юрлица на дату перехода на уплату ЕН. На наш взгляд, юрлицам и ФЛП группы 3 контролировать среднеучетное количество работников теперь не нужно. Ведь для юрлиц-единоналожников и ФЛП — плательщиков группы 3 этот показатель не имеет значения (п.п. 3 п. 291.4 НКУ). Однако поскольку этот показатель является обязательным реквизитом Заявления о применении ЕН, то фискалы и до сих пор продолжают настаивать, что он должен быть заполненным в Заявлении претендента-юрлица (см. БЗ 108.01.01). Также учтите, что ФЛП, которые хотят выбрать группы 1 и 2 ЕН, должны считать количество работников, ведь от этого зависит право стать плательщиком ЕН. И здесь следует помнить, что при расчете общего количества человек, которые находятся в трудовых отношениях с ФЛП, не учитывают: 1) работников, которые выполняют работы по гражданско-правовым договорам (договорам подряда). В то же время если ГП-договор содержит признаки трудового договора, то привлеченных по такому договору работников добавляют к общему количеству работников, которые находятся с ФЛП в трудовых отношениях (см. БЗ 107.01.01); 2) наемных работников, которые находятся в отпуске в связи с беременностью и родами и в отпуске для ухода за ребенком до достижения им предусмотренного законодательством возраста, а также работников, призванных на военную службу во время мобилизации, на особый период (п.п. 291.4.1 НКУ, см. БЗ 107.01.01) |

| 8 | В этом поле приводят выбранные виды деятельности согласно КВЭД ДК 009:2010, которыми претендент собирается заниматься на ЕН. Для упрощенцев немало видов деятельности полностью запрещены. Их перечень ищите в п. 291.5 НКУ (см. статью «Кому не разрешен единый налог: запрещенные формы и виды деятельности» // «Налоги & бухучет», 2025, № 38). Поэтому в этом поле их указывать не нужно. Если же код вида деятельности по КВЭД, которым собирается заниматься субъект хозяйствования, включает как разрешенные, так и запрещенные виды хозяйственной деятельности, то в Заявлении указывают только перечень разрешенных видов деятельности, которые отнесены к частично запрещенному коду. То есть виды хозяйственной деятельности, на которые установлен запрет, в Заявлении указывать не стоит. Во время заполнения этого поля Заявления советуем указывать все возможные для претендента виды деятельности, не запрещенные на ЕН. Количество видов деятельности в Реестре плательщиков ЕН — не ограничено (см. БЗ 107.01.01). Поэтому и в Заявлении их можно указать сколько угодно |

| 9 | Чтобы стать упрощенцем, претендент не должен иметь налогового долга (п.п. 291.5.8 НКУ). Причем размер долга значения не имеет. Даже копеечный долг не позволит быть плательщиком ЕН. Более того, препятствием для выбора упрощенки является наличие налогового долга у физлица — владельца имущества (см. письмо ГНСУ от 15.03.2024 № 1412/ІПК/99-00-24-03-03). Исключение представляет только безнадежный налоговый долг, который возник вследствие действия обстоятельств непреодолимой силы (форс-мажорных обстоятельств). С таким долгом на ЕН заскочить удастся. Следовательно, в поле 9 Заявления претендент должен указать — отсутствует у него или имеющийся в наличии налоговый долг (кроме безнадежного налогового долга, который возник вследствие действия форс-мажорных обстоятельств). И если есть, то привести сумму такого налогового долга. Конечно, чтобы не иметь проблем с ЕН-регистрацией, лучше, чтобы в этом поле содержалась информация, что налоговый долг отсутствует |

| 10 | В этом поле прописью указывают объем дохода за последний год работы на общей системе налогообложения. Он должен отвечать общей сумме полученных доходов, отраженных в итоговой строке 5 Расчета дохода |

| 11 | Здесь проставляют отметку о подаче Расчета дохода |

Для наглядности пример заполнения Заявления о применении упрощенной системы налогообложения приведен в приложении 1 (в конце статьи).

Заполняем Расчет дохода

Еще раз подчеркнем — если на ЕН желает перейти действующий субъект хозяйствования, то вместе с Заявлением на ЕН-регистрацию он должен подать Расчет дохода за предыдущий календарный год. Поскольку переход на упрощенку возможен только при условии, что рассчитанная сумма прошлогоднего дохода не превышает предельный предел, установленный п. 291.4 НКУ для соответствующей ЕН-группы.

Данные для Расчета дохода берут:

— за предыдущий календарный год — если субъект претендует на статус плательщика ЕН посреди отчетного года. То есть ключевым критерием (так же, как и при переходе с начала года) все равно является доход предыдущего года (см. письма ГНСУ от 20.03.2025 № 1526/ІПК/99-00-04-03-03, от 04.03.2025 № 1151/ІПК/99-00-04-03-03). Поэтому если юрлицо (или ФЛП) желает перейти на ЕН, скажем, с 01.07.2025 (или с любого другого квартала 2025 года), важно, чтобы доход, полученный за предыдущий 2024 год, не превышал соответствующего ЕН-лимита 2024 (а не 2025!) года;

— за текущий отчетный год — если субъект желает перейти на уплату ЕН с 1 января следующего года. Тогда сумму дохода за отчетный год определяют с учетом запланированной суммы дохода за период, который остался до конца года после подачи Заявления (см. БЗ 108.01.01, БЗ 107.01.01).

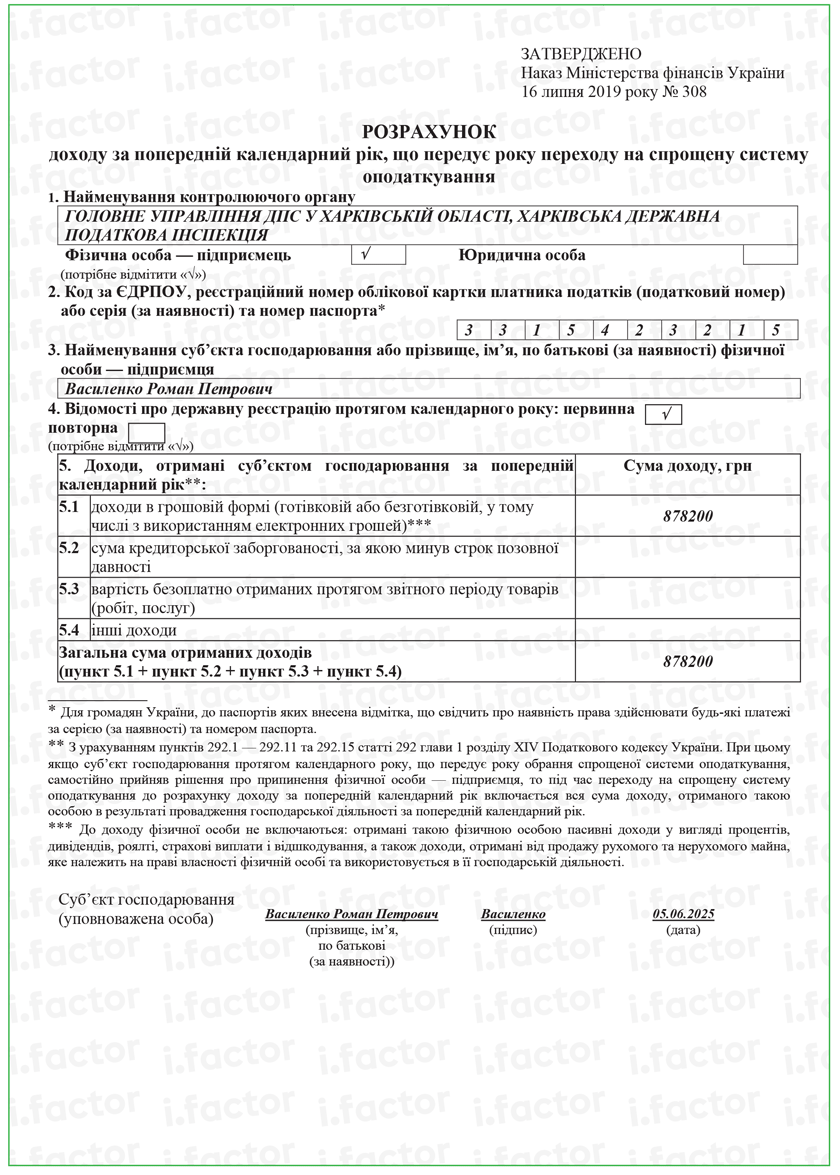

Таблица 3. Нюансы заполнения Расчета дохода

| Номер строки | Информация, которая приводится |

| 4 | При заполнении строки 4 отметка проставляется юридическим лицом, которое в течение календарного года, предшествующего году выбора ЕН (см. БЗ 108.01.01): — не вносило изменений до государственной регистрации — напротив слова «первинна»; — вносило изменения до государственной регистрации — напротив слова «повторна». Если в течение календарного года, предшествующего году перехода на ЕН, ФЛП (см. БЗ 107.05): — не отменял госрегистрацию — отметка ставится напротив слова «первинна»; — был снят с госрегистрации, а потом опять зарегистрировался как ФЛП — отметку проставляют напротив слова «повторна» |

| 5 | Общесистемщикам, которые решили перейти на ЕН, во время определения суммы дохода и заполнения Расчета доход за предыдущий календарный год придется пересчитать по ЕН-правилам гл. 1 разд. ХIV НКУ. Точнее, исходя из требований ст. 292 НКУ. То есть по кассовому методу — как его считают плательщики ЕН. Однако, по мнению фискалов, если юрлицо — плательщик налога на прибыль переходит на ЕН группы 3, то, чтобы определить, вписывается ли оно в предельный предел дохода за прошлый год, следует ориентироваться на сумму дохода, определенную по правилам бухучета и отраженную в строке 01 годовой декларации по налогу на прибыль (см. письма ГНСУ от 12.02.2025 № 685/ІПК/99-00— 04-03-03, от 09.01.2025 № 77/ІПК/99-00-04-03-03, БЗ 108.01.01). Считаем, этот подход ошибочным. Ведь из норм НКУ четко следует, что претендент на ЕН должен пересчитать прошлогодний доход по правилам определения дохода упрощенцем, то есть по кассовому методу. Подробнее читайте в статье «Доход для юрлица на едином налоге по бухправилам?!» // «Налоги & бухучет», 2025, № 28. Что касается ФЛП, то в Расчет они не включают полученные пассивные доходы в виде процентов, дивидендов, роялти, страховые выплаты и возмещения, а также доходы, полученные от продажи движимого и недвижимого имущества, которое принадлежит физлицу на праве собственности и используются в его хоздеятельности (п.п. 1 п. 292.1 НКУ). Если ФЛП в течение календарного года, предшествующего году перехода на уплату ЕН, самостоятельно принял решение о прекращении своей деятельности, то в Расчет включается вся сумма дохода, полученного им в результате осуществления хоздеятельности за такой предыдущий календарный год (п.п. 298.1.4 НКУ) |

| 5.1 | В этой строке указывают доходы в денежной форме (наличной или безналичной, в том числе с использованием электронных денег), полученные за предыдущий год (п. 292.1 НКУ). При этом юрлица доход от продажи основных средств определяют по правилам п. 292.2 НКУ |

| 5.2 | Здесь доход в виде кредиторской задолженности, по которой истек срок исковой давности, должны указывать те претенденты, которые переходят в группу 3 на ставку 3 % (с уплатой НДС), то есть юрлица и ФЛП, которые являются плательщиками НДС (п. 292.3 НКУ). Любые другие группы упрощенцев (группы 1, 2, группа 3 со ставкой 5 %) такую задолженность в состав ЕН-дохода не включают. Однако фискалы настаивают, что в ЕН-доход юрлица включаются суммы списанной кредиторской задолженности, по которой истек срок исковой давности, независимо от того, является ли плательщик ЕН плательщиком НДС (см. статью «Безнадежная задолженность и доходы упрощенца» // «Налоги & бухучет», 2024, № 95) |

| 5.3 | В этой строке отражают стоимость: — безвозмездно полученных в течение отчетного периода товаров (работ, услуг), предоставленных плательщику согласно письменным договорам дарения и другим письменным договорам, заключенным в соответствии с законодательством, по которым не предусмотрена денежная или другая компенсация стоимости или их возврата, а также — товаров, полученных на ответственное хранение и использованных субъектом хозяйствования (п. 292.3 НКУ) |

| 5.4 | В этой строке отражают прочие доходы, которые не попали в строки 5.1 — 5.3 Расчета |

| Общая сумма | Общую сумму полученных доходов определяют по формуле: пункт 5.1 + пункт 5.2 + пункт 5.3 + пункт 5.4. Рассчитанную таким образом сумму переносят в поле 10 Заявления на ЕН-регистрацию. Эта сумма должна вписываться в установленный предельный объем годового дохода для выбранной претендентом группы ЕН, указанной в Заявлении |

С примером заполнения Расчета дохода можно ознакомиться в приложении 2 (в конце статьи).

Выводы

- По общему правилу юрлицо или ФЛП может стать плательщиком ЕН, если подаст в контролирующий орган по месту налогового адреса Заявление о применении упрощенной системы налогообложения.

- Во время заполнения поля 8 «Обрані види діяльності згідно з КВЕД ДК 009:2010» Заявления на ЕН-регистрацию целесообразно указывать все возможные для претендента виды деятельности, не запрещенные на ЕН.

- Юрлицо — плательщик налога на прибыль, который выбирает ЕН-группу 3, для расчета предельного уровня дохода, позволяющего указанный переход, должен пересчитать свои прошлогодние доходы по ЕН-правилам, то есть по кассовому методу.

- Но фискалы неправомерно считают, что юрлицо-общесистемщик, которое приняло решение о переходе на ЕН, должно ориентироваться на сумму бухучетного дохода, отраженного в строке 01 поданной годовой прибыльной декларации.