У вас працює сумісник і він захворів? Не думайте, що вдасться «відкрутитися» і не заплатити йому за період хвороби. Сумісники, так само як і основні працівники, є застрахованими особами і мають законне право на оплату періоду хвороби. Тобто працівники мають право на оплату лікарняного як за основним місцем роботи, так і на роботі за сумісництвом (абз. 1 ч. 1 ст. 30 Закону № 1105).

Що слід урахувати при призначенні та розрахунку лікарняних сумісникам, читайте далі.

«Без бумажки — ты букашка...», або Документи, необхідні для оплати лікарняного суміснику

Зовнішнім сумісникам лікарняні призначайте на підставі:

1) копії ЛН, посвідченої підписом керівника та печаткою за основним місцем роботи;

2) довідки про середню заробітну плату* з основного місця роботи. Якщо застрахована особа працює за сумісництвом на декількох роботах, то їй необхідно принести довідки про середню зарплату з усіх місць роботи.

* Форму такої довідки наведено в додатку 2 до Порядку № 1266.

Крім того, ваш працівник повинен надати копії документів, що підтверджують його право на оплату лікарняного в розмірі 100 % незалежно від страхового стажу (за наявності такого права).

Трапляються випадки, коли працівник — зовнішній сумісник надає до оплати оригінал ЛН. Чому таке відбувається? Наприклад, жінка за основним місцем роботи перебуває у відпустці для догляду за дитиною до 3 років, а на роботі за сумісництвом працює на умовах неповної зайнятості. І оскільки за основним місцем роботи вона фактично не виконує свої посадові обов’язки, то ЛН надає на роботу за сумісництвом. Що робити комісії із соцстрахування? Однозначно відмовити в оплаті такого ЛН. Законом чітко визначено, що оригінал надають за основним місцем роботи, а на роботі за сумісництвом — його копію (див. лист ФСС ТВП від 28.11.2012 р. № 04-29-3045).

Такій працівниці нічого не залишається, як оригінал ЛН віднести на основне місце роботи, а звідти взяти правильно оформлену його копію та довідку про середню зарплату. Тільки після цього на підставі отриманих документів комісія зможе прийняти рішення про призначення допомоги.

А якщо до того ж ЛН був виписаний не на основне місце роботи, а на роботу за сумісництвом, то такий документ вважається неправильно заповненим. Помилку слід виправити. Для цього працівнику доведеться звернутися до лікувальної установи, що видала ЛН. Потім правильно оформлений документ надати на основне місце роботи, а його посвідчену копію — на роботу за сумісництвом. До речі, про подробиці видачі та заповнення ЛН ви вже могли прочитати (див. спецвипуск «ОП», 2014, № 20/1, с. 10; 2015, № 2/1, с. 11; № 4/1, с. 20).

А ось для внутрішнього сумісника з документами справа йде простіше. Оплатити лікарняні йому можна на підставі оригіналу ЛН. Адже виплачувати допомогу по тимчасовій непрацездатності як за основним місцем роботи, так і на роботі за сумісництвом буде один і той самий роботодавець. Не знадобиться й довідка про середню зарплату, оскільки всю суму нарахованого доходу бухгалтер побачить за своїми даними.

Якщо з документами все гаразд і комісія із соціального страхування прийняла рішення про оплату періоду тимчасової непрацездатності, переходимо до оплати лікарняного.

Розраховуємо суму оплати лікарняного: вивчаємо розрахункові перипетії

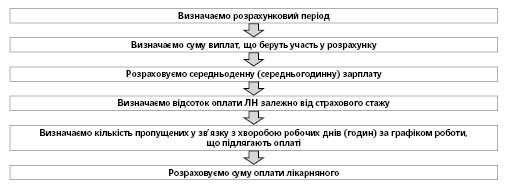

Механізм розрахунку середньої зарплати при оплаті страхових виплат установлено Порядком № 1266. Стисло нагадаємо алгоритм розрахунку лікарняних (див. рисунок нижче).

Механізм розрахунку суми оплати лікарняного

Механізм розрахунку суми оплати лікарняного для сумісників нічим не відрізняється від розрахунку лікарняних звичайним (основним) працівникам. Коли б не нюанси…

Виплати, що беруть участь у розрахунку. Як і в загальному випадку, при обчисленні середньої зарплати суміснику враховують нараховану зарплату, з якої утримують ПДФО і справляють ЄСВ. Крім цього, для «лікарняної» середньої зарплати виплати мають бути нараховані за відпрацьований час і включатися до фонду оплати праці згідно з Інструкцією № 5.

Зверніть увагу! У розрахунку бере участь зарплата в межах максимальної величини (граничної суми) заробітної плати, з якої сплачується ЄСВ (п. 9 Порядку № 1266).Нагадаємо, що у 2015 році такий щомісячний максимальний розмір становить:

— у січні — листопаді — 20706,00 грн. (1218,00 грн. х 17);

— у грудні — 23426,00 грн. (1378,00 грн. х 17).

Наприклад, зарплата, нарахована за травень 2015 року, складає 22000,00 грн. У розрахунку братиме участь тільки зарплата в межах 20706,00 грн. Сума перевищення до розрахунку не потрапить.

Щоб застосувати це обмеження при розрахунку лікарняних суміснику, необхідно в розрізі за місяцями скласти зарплату за основним місцем роботи із зарплатою на роботі за сумісництвом. Отриманий результат порівняти з максимальною величиною (граничною сумою) зарплати, з якої сплачувався ЄСВ. Якщо є перевищення, то в розрахунок середньої заробітної плати за місцем роботи за сумісництвом приймайте різницю між максимальною межею та зарплатою за основним місцем роботи.

Врахуйте: до сумарної суми матеріального забезпечення за основним місцем роботи та за місцем роботи за сумісництвом не застосовують обмеження, установлені п. 1 ч. 4 ст. 19 Закону № 1105 (див. лист ФСС ТВП від 16.04.2015 р. № 2.4-15-729).

Розрахунковий період. У загальному випадку розрахунковим періодом при оплаті тимчасової непрацездатності є останні 6 календарних місяців (з 1-го до 1-го числа), що передують місяцю, в якому настав страховий випадок (п. 4 Порядку № 1266). Проте для розрахунку лікарняних сумісникам існує спеціальне правило.

Важливо! Для осіб, які працюють за сумісництвом, розрахунковий період визначають за основним місцем роботи.

Мабуть, це головне правило при розрахунку середньої зарплати для обчислення «лікарняних» сум сумісникам. Проте воно може трансформуватися в певних ситуаціях. Якраз про це поговоримо нижче, в наступному підрозділі.

Середньоденна (середньогодинна) зарплата. Для оплати лікарняних застосовують середньоденну зарплату або середньогодинну (у випадках, коли робочий час підсумовується або його облік ведуть у годинах, а також якщо в розрахунковому періоді чи в періоді, за який виплачують допомогу, установлюють неповний робочий день).

Середній заробіток для оплати періоду тимчасової непрацездатності в загальному випадку розраховують шляхом ділення нарахованої зарплати в розрахунковому періоді на кількість відпрацьованих днів (годин) у цьому періоді. Середня зарплата на роботі за сумісництвом обчислюється шляхом ділення нарахованої за розрахунковий період зарплати, з якої сплачувався ЄСВ, на кількість відпрацьованих робочих днів (годин) у розрахунковому періоді, визначеному за основним місцем роботи (абз. 3 п. 21 Порядку № 1266).

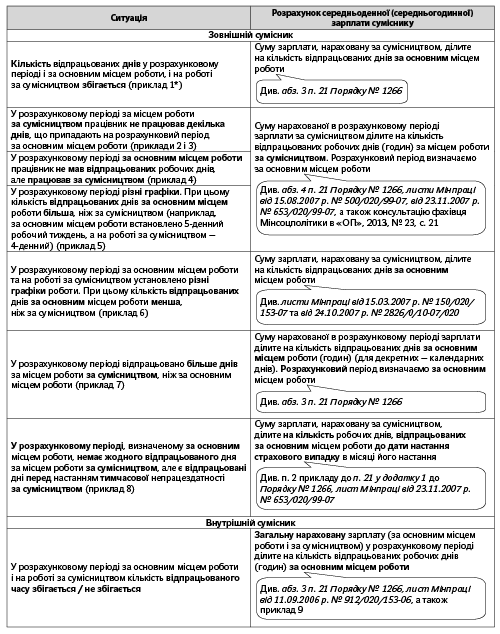

Це правило чудово справляється зі своїм завданням, коли кількість відпрацьованих днів у розрахунковому періоді та за основним місцем роботи і на роботі за сумісництвом збігається. А як бути, якщо в розрахунковому періоді кількість днів, відпрацьованих за основним місцем роботи та за сумісництвом, не збігається? Усі можливі ситуації та шляхи їх вирішення знайдете в таблиці на наступній сторінці.

З теорією розібралися. У наступній статті випробуємо отримані знання на практиці.

ВИКОРИСТАНІ ДОКУМЕНТИ і СКОРОЧЕННЯ

Закон № 1105 — Закон України «Про загальнообов’язкове державне соціальне страхування» від 23.09.99 р. № 1105-XIV.

Порядок № 1266 — Порядок обчислення середньої заробітної плати (доходу, грошового забезпечення) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням, затверджений постановою КМУ від 26.09.2001 р. № 1266.

Інструкція № 5 — Інструкція зі статистики заробітної плати, затверджена наказом Держкомстату від 13.01.2004 р. № 5.

ЛН — листок непрацездатності.

ЄСВ — єдиний внесок на загальнообов’язкове державне соціальне страхування.

ПДФО — податок на доходи фізичних осіб.

ФСС ТВП — Фонд соціального страхування з тимчасової втрати працездатності.

* Приклади розрахунків див. у наступній статті на с. 21.