Відпочинок для працівників гарантовано законодавством. Так, згідно зі ст. 2 КЗпПі ст. 2 Закону про відпустки кожен працівник має право на оплачувану щорічну відпустку. Тобто право на щорічну відпустку, як і на інші види відпусток, мають громадяни України, іноземці та особи без громадянства, які працюють в Україні та перебувають у трудових відносинах з роботодавцями — юридичними та фізичними особами ( ст. 2 Закону про відпустки).

Важливо! Особи, які працюють за цивільно-правовими договорами, права на щорічну відпустку не мають.

На яку щорічну відпустку може розраховувати працівник і яка її тривалість? Про це далі.

Види та тривалість щорічних відпусток

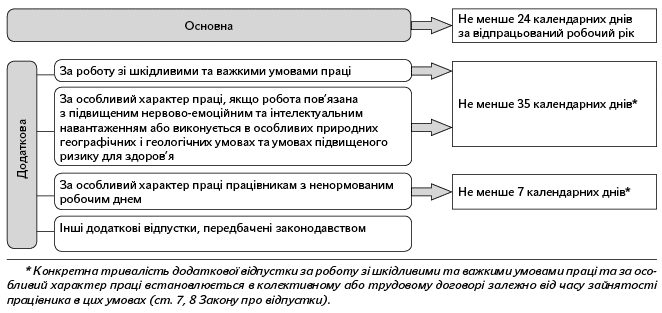

Нагадаємо, що щорічна відпустка буває 2 видів: основна та додаткова (див. рис. 1 на с. 19).

Щорічна основна відпустка. Таку відпустку надають усім працівникам в обов’язковому порядку. Тривалість щорічної основної відпустки може бути різною для різних категорій працівників. Проте в будь-якому разі вона має бути не менше 24 календарних днів за відпрацьований робочий рік.

Важливо! Тривалість щорічної основної відпустки не менше 24 календарних днів за відпрацьований робочий рік.

Рис. 1. Види та тривалість щорічних відпусток

Для окремих категорій працівників Закон про відпустки, КЗпП та інші нормативно-правові акти передбачають більшу тривалість щорічної основної відпустки. Так, наприклад, інваліди I і II груп мають право на щорічну основну відпустку тривалістю не менше 30 календарних днів, а інваліди III групи — не менше 26 календарних днів. Якщо у вас працюють особи віком до 18 років, то тривалість їх щорічної основної відпустки не може бути менше 31 календарного дня. Також щорічні основні відпустки більшої тривалості мають держслужбовці, педагогічні працівники.

Щорічна додаткова відпустка. Видів додаткових відпусток декілька:

— за роботу зі шкідливими та важкими умовами праці;

— за особливий характер роботи;

— за ненормований робочий день;

— інші додаткові відпустки, передбачені законодавством.

Належить додаткова відпустка не всім, а тільки деяким категоріям працівників — за особливі умови та характер праці.

Щорічні додаткові відпустки за роботу зі шкідливими та важкими умовами праці та за особливий характер праці надають працівникам за Списками № 1290-1 і 1290-2. Максимальну тривалість таких відпусток визначено цими самими Списками. А ось конкретну тривалість «шкідливої» або «особливої» відпустки роботодавець установлює в колективному або трудовому договорі залежно від результатів атестації робочих місць за умовами праці та часу зайнятості працівників у таких умовах.

Відпустку за ненормований робочий день надають працівникам з ненормованим робочим днем. Максимальна тривалість цієї відпустки — до 7 календарних днів ( п. 2 ч. 1 ст. 8 Закону про відпустки). А конкретна тривалість встановлюється в колективному або трудовому договорі. Перелік професій, посад працівників, яким установлено ненормований робочий день, із зазначенням конкретної тривалості додаткової відпустки (від 1 до 7 днів включно) зазвичай затверджують в установі як додаток до колективного договору.

Ознайомитися з категоріями працівників, які претендують на ці щорічні додаткові відпустки, ви можете у спецвипуску «ОП», 2016, № 10/1, с. 28.

Щорічна додаткова відпустка держслужбовцю. З 1 травня 2016 року набув чинності новий Закон про держслужбу. Тому декілька слів скажемо про щорічні відпустки для таких держслужбовців.

Тривалість щорічної основної відпустки для держслужбовців, так само, як і раніше, становить 30 календарних днів (ст. 57 Закону № 889). А ось підхід до визначення тривалості щорічної додаткової відпустки дещо змінився.

Згідно з ч. 1 ст. 58 Закону № 889 за кожен рік державної служби після досягнення 5-річного стажу держслужби держслужбовцю надається один календарний день щорічної додаткової оплачуваної відпустки, але не більше 15 календарних днів. Тобто за наявності 5-річного стажу держслужби щорічна додаткова відпустка становить 1 календарний день. Далі за кожен рік служби додається ще по одному дню доти, доки тривалість такої відпустки не досягне свого максимуму — 15 календарних днів.

Одразу зазначимо, що за держслужбовцями, які відповідно до ст. 35 Закону № 3723 набули права на отримання додаткових оплачуваних відпусток більшої тривалості, ніж передбачено ст. 58 Закону № 889, така тривалість додаткових відпусток зберігається після набуття чинності Законом № 889 (п. 9 Прикінцевих та перехідних положень Закону № 889). Наприклад, при стажі держслужби 15, 16, 17 або 18 років Законом № 3723 передбачено додаткову відпустку тривалістю 15 календарних днів, а згідно з новим Законом № 889 тривалість такої відпустки становить 11, 12, 13 і 14 календарних днів відповідно, тобто за новими правилами менше, ніж за старими. Але таким держслужбовцям буде збережено додаткову відпустку максимальною тривалістю 15 календарних днів.

Крім цього, при визначенні тривалості щорічної додаткової відпустки в такий «переломний» момент пам’ятайте приписи п. 12 Порядку № 270. У цій нормі наведено приклади, як визначати тривалість щорічної додаткової відпустки для держслужбовців зі стажем держслужби від 12 до 14 років на момент набуття чинності Законом № 889.

Такі особи на 01.05.2016 р. мають право на додаткову відпустку більшої тривалості, ніж визначено Законом № 889, але не на максимальну її тривалість. У цьому випадку слід мати на увазі, що за держслужбовцями із зазначеним стажем держслужби зберігається право на додаткову відпустку тривалістю, визначеною згідно із Законом № 3723. А ось подальше збільшення тривалості цієї відпустки вже відбувається згідно з нормами Закону № 889.

Наприклад, з 1 травня 2016 року держслужбовцю з 12-річним стажем держслужби буде надано додаткову відпустку на 9 календарних днів. Відпустка такої самої тривалості буде надана і за наявності стажу держслужби 13 років. А вже при 14-річному стажі його додаткова відпустка збільшиться на 1 день і становитиме 10 календарних днів. Така сама картина буде й у держслужбовців, які мають станом на 1 травня 2016 року стаж держслужби 13 років. Їм протягом 3 років буде надано відпустку тривалістю 11 календарних днів. На 4-й рік (16 років стажу держслужби) додаткова відпустка становитиме 12 календарних днів. Якщо на 01.05.2016 р. стаж становитиме 14 років, то чотири роки підряд тривалість додаткової відпустки дорівнюватиме 13 календарним дням, і тільки на п’ятий рік служби (18 років стажу держслужби) вона становитиме вже 14 к. дн*.

* Див. також роз’яснення фахівця Мінсоцполітики в «ОП», 2016, № 9, с. 23.

Визначаємо тривалість щорічної відпустки: ураховуємо нюанси

Тривалість щорічних відпусток розраховують у календарних днях незалежно від режимів і графіків роботи установи ( ст. 5 Закону про відпустки). Тобто, наприклад, робота на умовах неповного робочого часу (неповного робочого дня та/або неповного робочого тижня) не зменшує тривалість щорічних відпусток. Навіть якщо працівник працює 1 день на тиждень, йому за відпрацьований робочий рік належить щорічна основна відпустка повної тривалості (не менше 24 календарних днів).

При визначенні періоду, протягом якого працівник перебуватиме у щорічній відпустці (як в основній, так і в додатковій), не враховуйте святкові та неробочі дні. Виходить, що на ці дні відпустка подовжується, але вони не оплачуються ( ч. 2 ст. 5 Закону про відпустки).

Святкових і неробочих днів у нашій країні 11, їх перелік ви знайдете у ст. 73 КЗпП. Нагадаємо, що з 2015 року у нас додався 1 святковий день — 14 жовтня — День захисника України. Проте при наданні щорічної відпустки врахуйте таку травневу особливість. Річ у тім, що у 2016 році на 1 травня (неділю) припадають одразу два святкові дні — Пасха (Великдень) і День міжнародної солідарності трудящих. У зв’язку з цим 1 травня слід ураховувати як один святковий день, а не два. Тому при визначенні тривалості щорічної відпустки «перескакуйте» тільки на 1 день — 1 травня. Подробиці шукайте у спецвипуску «ОП», 2016, № 10/1, с. 19.

Що стосується вихідних днів, то вони увійдуть до загальної тривалості відпусток як будь-які інші календарні дні.

Щорічні додаткові відпустки, передбачені ст. 7 і 8 Закону про відпустки, надають понад щорічну основну відпустку. Щорічні додаткові відпустки працівники можуть використовувати як одночасно зі щорічною основною відпусткою, так і окремо від неї. Таким чином, якщо працівник має право на щорічну додаткову відпустку, то йому надаватиметься і основна, і додаткова щорічна відпустка. Але майте на увазі, що

загальна тривалість щорічних основної та додаткових відпусток за відпрацьований робочий рік не може перевищувати 59 календарних днів, а для працівників, зайнятих на підземних гірничих роботах, — 69 календарних днів ( ч. 3 ст. 10 Закону про відпустки).

Отже, щорічну відпустку надають у календарних днях за відпрацьований робочий рік. Зверніть увагу: відпрацьований робочий рік починають відлічувати з дня прийняття працівника на роботу. Тобто якщо працівник прийнятий на роботу 1 квітня 2015 року, то за робочий рік з 1 квітня 2015 року по 31 березня 2016 року він має право на щорічну основну відпустку повної тривалості, як правило, це 24 календарні дні. Це якщо протягом такого робочого року не було нюансів.

За загальним правилом відпускний стаж обчислюють з першого дня прийняття працівника на роботу. Тобто щоразу, звільняючись з попереднього місця роботи і влаштовуючись на роботу до нового роботодавця, працівник починає з першого дня роботи заново заробляти собі стаж, що дає право на щорічну відпустку.

Виняток із цього правила — ситуація, коли працівник прийнятий на роботу в порядку переведення з іншої установи і при цьому повністю або частково не використав щорічні основну та додаткові відпустки і не отримав за них грошову компенсацію. У цьому випадку до стажу роботи, що дає право на щорічні основну та додаткові відпустки на новому місці роботи, зараховують час, за який він не використав ці відпустки за попереднім місцем роботи ( ч. 3 ст. 9 Закону про відпустки).

Стаж роботи, що дає право на щорічну відпустку (основну і додаткову), визначають відповідно до ст. 82 КЗпП і ст. 9 Закону про відпустки. Періоди, які включають до стажу роботи, що дає право на щорічну відпустку, ви знайдете у спецвипуску «ОП», 2016, № 10/1, с. 29.

Тривалість відпустки в перший та подальші роки роботи

За загальним правилом відпустку повної тривалості надають працівнику після відпрацьованого 6-місячного періоду. Але є пільгові категорії працівників, які можуть скористатися щорічною відпусткою повної тривалості в перший рік роботи до закінчення шестимісячного періоду роботи. Перелік таких осіб ви знайдете в ч. 7 ст. 10 Закону про відпустки.

Але скористатися щорічною основною відпусткою до закінчення встановленого 6-місячного строку може і працівник-новачок, який не належить до перелічених пільгових категорій, за умови згоди роботодавця. У цьому випадку тривалість відпустки новачка-непільговика розраховують пропорційно відпрацьованому ним часу на цьому підприємстві.

Нижче запропонуємо покроковий алгоритм розрахунку тривалості щорічної відпустки пропорційно відпрацьованому часу. До речі, цей принцип застосовується для розрахунку тривалості щорічної відпустки, якщо протягом робочого року працівник перебував, наприклад, у відпустці для догляду за дитиною, або був прогул чи простій з його вини. Адже ці періоди не включають до стажу, що дає право на щорічну основну відпустку. Або ж для визначення невикористаних днів щорічної відпустки, які компенсуються працівнику при його звільненні.

Для цього використовуйте формулу:

Дс = К - С - Н,

де Дс — кількість календарних днів стажу роботи, що дає право на щорічну відпустку;

К — загальна кількість календарних днів у робочому році, за який надається відпустка (365 або 366, якщо рік високосний);

С — кількість святкових і неробочих днів згідно зі ст. 73 КЗпП у робочому році, за який надається відпустка;

Н — період (у календарних днях), який не входить до стажу роботи, що дає право на щорічну відпустку.

Формула буде такою:

Тк.дн. = Дв : (К - С),

де Тк.дн. — тривалість відпустки, що припадає на 1 календарний день робочого року;

Дв — кількість календарних днів відпустки за повністю відпрацьований робочий рік.

Помножте кількість днів стажу (у календарних днях) на тривалість відпустки за 1 календарний день роботи:

Д = Дс х Тк.дн.,

де Д — кількість належних працівнику днів щорічної відпустки, розрахованих пропорційно відпрацьованому часу.

Приклад 1. За робочий рік з 01.04.2015 р. по 31.03.2016 р. працівниці передбачено щорічну основну відпустку тривалістю 24 к. дн. З 01.07.2015 р. по 31.12.2015 р. вона перебувала у відпустці для догляду за дитиною до досягнення нею 6-річного віку за медвисновком.

У робочому році (з 01.04.2015 р. по 31.03.2016 р.), за який надається щорічна основна відпустка, працівниця перебувала у відпустці для догляду за дитиною до 6 років — з 01.07.2015 р. по 31.12.2015 р., тобто 184 к. дн. Ці дні не входять до стажу роботи, що дає право на щорічну основну відпустку. Тоді такий стаж роботи становитиме 173 к. дн. (366 - 9 - 184).

Визначимо кількість календарних днів щорічної відпустки, що припадають на 1 календарний день робочого року:

24 : (366 - 11) = 0,0676 к. дн.

Тоді кількість днів щорічної основної відпустки, що може бути надана працівниці:

173 х 0,0676 = 11,69 к. дн. ≈ 12 к. дн.

З видами та тривалістю щорічної відпустки розібралися. На черзі розрахунок відпускних.

Розрахунок відпускних: нагадуємо основи, ураховуємо «бюджетні» нюанси

При розрахунку відпускних керуємося Порядком № 100. Щоб визначити суму відпускних (В), середньоденну зарплату працівника (ЗПсер) множать на кількість календарних днів відпустки (Д):

В = ЗПсер х Д.

При цьому значення середньоденної зарплати (ЗПсер) отримують так: сумарний заробіток (ЗП) за розрахунковий період ділять на кількість календарних днів у цьому періоді, що беруть участь у розрахунку:

ЗПсер = ЗП : (К - С - Ч),

де К — загальна кількість календарних днів у розрахунковому періоді (за 12 місяців — це 365 (366 — якщо в розрахунковому періоді в лютому 29 календарних днів) календарних днів);

С — кількість святкових і неробочих днів, передбачених ст. 73 КЗпП, що припадають на розрахунковий період;

Ч — час, протягом якого працівник відповідно до чинного законодавства або з інших поважних причин не працював і за ним не зберігався заробіток або зберігався частково в розрахунковому періоді.

Саме такий алгоритм розрахунку пропонує використовувати п. 7 Порядку № 100.

Так, щоб правильно розрахувати суму відпускних, треба визначити:

1) розрахунковий період;

2) кількість днів у розрахунковому періоді, що беруть участь у розрахунку;

3) нараховану в розрахунковому періоді заробітну плату, що бере участь у розрахунку.

Розрахунковий період

У загальному випадку обчислення середньої заробітної плати для оплати часу щорічних відпусток здійснюється виходячи з виплат за останні 12 календарних місяців роботи, що передують місяцю надання відпустки. Але якщо працівник відпрацював в установі менше року, то розрахунковий період буде іншим. Яким він буде, дізнаєтеся з таблиці.

Ситуація | Розрахунковий період | Приклад |

Працівник відпрацював в установі 1 рік або більше | 12 календарних місяців, що передують місяцю надання відпустки* ( абз. 1 п. 2 Порядку № 100) | Працівник прийнятий на роботу з 20.10.2014 р. З 16.05.2016 р. він іде в щорічну відпустку. Розрахунковим періодом у цьому випадку є травень 2015 року — квітень 2016 року |

* До розрахунку беремо цілі місяці (з 1-го по 1-ше число), що передують місяцю надання відпустки. | ||

Працівник пропрацював в установі менше року | Фактичний час роботи (з 1-го числа місяця після оформлення на роботу до 1-го числа місяця, в якому надається відпустка) ( абз. 2 п. 2 Порядку № 100) | Працівник прийнятий на роботу 21.09.2015 р. Йому надано щорічну відпустку з 16.05.2016 р. Працівник пропрацював в установі менше 12 календарних місяців. У цьому випадку розрахунковим періодом є фактичний час роботи, тобто жовтень 2015 року — квітень 2016 року |

Працівник прийнятий на роботу з першого робочого, але не з першого календарного дня місяця | Місяць прийняття на роботу враховується при визначенні тривалості розрахункового періоду | Працівник прийнятий на роботу 04.01.2016 р. (1 січня — святковий день, а 2 і 3 січня — вихідні дні). Йому надано щорічну відпустку з 16.05.2016 р. Розрахунковим періодом буде січень — квітень 2016 року |

Працівник не зі своєї вини не мав заробітку в розрахунковому періоді | У цьому випадку середня зарплата обчислюється виходячи з установленого у трудовому договорі окладу (тарифної ставки). При цьому визначають умовно розрахунковий період як 12 календарних місяців, що передують місяцю надання відпустки | Працівниця 16.05.2016 р. вийшла з відпустки для догляду за дитиною до досягнення нею трирічного віку. З 23.05.2016 р. вона йде у щорічну відпустку. Кількість календарних днів, що беруть участь у розрахунку середньоденної зарплати, визначаємо в розрахунковому періоді, що дорівнює 12 календарним місяцям, які передують місяцю виходу у відпустку (травень 2015 — квітень 2016) |

Кількість календарних днів у розрахунковому періоді

Як визначити кількість календарних днів у розрахунковому періоді, що візьме участь у розрахунку середньоденної зарплати? Як ми вже зазначали вище, у загальному випадку у 12-місячному розрахунковому періоді буде 365 (якщо в лютому 29 календарних днів — 366) календарних днів.

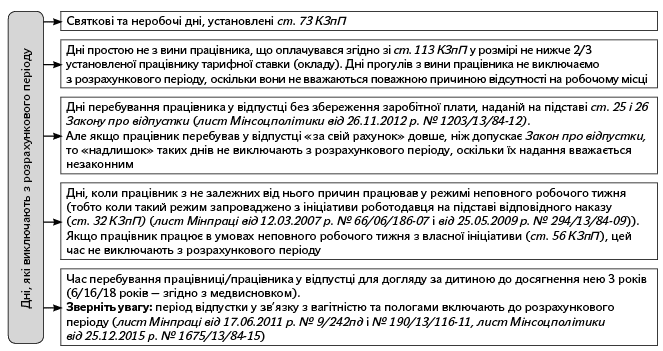

Але цю загальну кількість календарних днів зменшують на (див. також рис. 2):

1) святкові та неробочі дні, установлені ст. 73 КЗпП. Таких днів, нагадаємо, 11. Проте виключайте ті святкові, що припадають на розрахунковий період. Цього року збіглися 2 святкові дні — 1 травня і Пасха (Великдень). Тому якщо травень 2016 року припадає на розрахунковий період, то кількість святкових і неробочих днів, які виключають з 12-місячного розрахункового періоду, дорівнюватиме 10;

2) час, протягом якого працівники згідно з чинним законодавством або з інших поважних причин не працювали і за ними не зберігався заробіток або зберігався частково ( абз. 6 п. 2 Порядку № 100).

Заробіток у розрахунковому періоді: як облікувати

Виплати, що входять до розрахунку середньої зарплати для оплати періоду відпустки, перелічені в п. 3 Порядку № 100, ті, що не беруть участі, — у п. 4 Порядку № 100. Ознайомитися з переліком таких виплат ви можете в самому Порядку № 100. Ми зупинимося тільки на окремих нюансах уключення до розрахунку тих чи інших виплат.

Зверніть увагу! Виплати, що беруть участь у розрахунку середнього заробітку за час відпустки, беремо в тому розмірі, в якому вони нараховані, тобто без вирахування утриманого ПДФО, ВЗ, ЄСВ (у 2015 році), сум стягнення аліментів, за винятком відрахувань із зарплати осіб, засуджених за вироком суду до виправних робіт без позбавлення волі.

Премії та винагорода за підсумками роботи за рік: нюанси включення

Пунктом 3 Порядку № 100 передбачено, що премії включають до заробітку того місяця, на який вони припадають згідно з розрахунковою відомістю на заробітну плату. Це стосується премій, нарахованих як за місяць, так і за квартал або більший проміжок часу. Тобто всі премії включаємо до розрахунку в тому місяці, в якому їх нараховано.

Разову винагороду за підсумками роботи за рік і за вислугу років уключають до середнього заробітку шляхом збільшення до заробітку за кожен місяць розрахункового періоду 1/12 винагороди, нарахованої в поточному році за попередній рік.

Тобто разову винагороду розподіляють не між місяцями року, за роботу в які вона була нарахована, а між місяцями розрахункового періоду, за який здійснюється розрахунок середньої заробітної плати. А отже, у загальному випадку (коли кількість місяців розрахункового періоду дорівнює 12) до розрахунку середньої зарплати потрапить уся сума одноразової винагороди.

Якщо в розрахунковому періоді менша кількість місяців (наприклад, через те, що працівник пропрацював менше року), при розрахунку середнього заробітку для визначення відпускних ураховують не всю суму одноразової винагороди, а її частину, пропорційну кількості місяців розрахункового періоду.

Важливо! До розрахунку включайте тільки винагороду, нараховану в поточному році (у якому надаєте відпустку) за попередній рік.

Якщо винагороду нараховано в поточному році за поточний рік (наприклад, у грудні 2015 року за 2015 рік), то її при розрахунку середньої зарплати не враховуйте (лист Мінпраці від 24.06.2008 р. № 411/13/84-08).

Допомогу по вагітності та пологах: уключаємо до розрахунку

У Порядку № 100 зазначено, що до розрахунку середньої зарплати для оплати відпускних уключають, зокрема, допомогу по тимчасовій непрацездатності. А ось про допомогу по вагітності та пологах не сказано жодного слова. Але це не повинно вас бентежити. Мінсоцполітики каже «так» уключенню до розрахунку «відпускної» середньої зарплати допомоги по вагітності та пологах разом з лікарняними (див. листи від 22.06.2006 р. № 4201/0/14-06/13 і від 25.12.2015 р. № 1675/13/84-15 // «ОП», 2016, № 5, с. 22). Аргумент такий: допомогу по вагітності та пологах виплачують як матеріальне забезпечення, що компенсує втрату зарплати в період «декретної» відпустки.

Таким чином,

допомогу по вагітності та пологах уключають до розрахунку середньої зарплати для оплати періоду відпустки.

«Перехідні» виплати: розкидаємо за місяцями, за які вони нараховані

Тільки премії включають до заробітку того місяця, на який вони припадають згідно з розрахунковою відомістю нарахування заробітної плати ( п. 3 Порядку № 100).

Решту виплат ураховують у тих місяцях, за які їх нараховано (див. лист Мінсоцполітики від 09.12.2011 р. № 1105/13/81-11). Це, зокрема, стосується «перехідних» відпускних, лікарняних, декретних. Тому якщо ви нарахували виплати за минулі періоди (лікарняні) або майбутні періоди (відпускні, декретні), то частину таких сум відносите до місяців, за які їх нараховано.

До речі, якщо ви проводили перерахунок заробітної плати за попередні періоди, то такі донараховані суми також треба віднести до тих періодів, за які їх нараховано. Перш за все, це стосується нещодавнього випадку, коли постановою № 77 було уточнено розміри посадових окладів держслужбовців, посадових осіб ОМС, службовців, які працюють в держорганах. Нагадаємо, що для них з 01.12.2015 р. посадові оклади, установлені у штатних розписах станом на 30.11.2015 р., слід було збільшити на 25 %.

У грудні 2015 року чимало роботодавців збільшували на 25 % посадові оклади, наведені в додатках до постанови № 268 («схемні» оклади). А за необхідності «дотягували» їх до мінзарплати. Тому в багатьох працівників оклади з 1 грудня 2015 року не змінилися і залишилися на рівні вересня 2015 року, тобто в розмірі 1378 грн. Після появи постанови № 77 їм довелося переглянути посадові оклади більшості своїх працівників і встановити їх у розмірі 1723 грн. (1378 грн. х х 1,25). Таким чином, у березні 2016 року довелося перераховувати зарплату працівників за період, починаючи з грудня 2015 року.

А для розрахунку середньої зарплати при оплаті відпускних це означає, що суми перерахованої зарплати за грудень 2015 року, січень і лютий 2016 року, донарахування яких здійснили в березні 2016 року, треба віднести до доходів грудня-2015. січня-2016 і лютого-2016. І вже загальна сума зарплати за ці місяці братиме участь у розрахунку середньої зарплати для оплати відпускних.

Така сама історія і з індексацією заробітної плати, нарахованої за попередні періоди. Її також слід віднести до періодів, за які її нараховано.

Приклад 2. Працівник був прийнятий на роботу до сільради на посаду спеціаліста-землевпорядника з 7 грудня 2015 року. З 01.06.2016 р. він іде у щорічну основну відпустку тривалістю 14 календарних днів. Дані для розрахунку представимо в таблиці.

Місяць розрахункового періоду | Кількість календарних днів, що беруть участь у розрахунку | Нарахована зарплата, грн. | Зарплата, що бере участь у розрахунку середньої зарплати, грн. |

Січень 2016 | 29 (31 - 2) | 1862,90 | 2311,40 |

Лютий 2016 | 29 | 2000,70 | 2483,70 |

Березень 2016 | 30 (31 - 1) | 3814,20, у тому числі перерахунок зарплати за грудень-2015 — 399 грн., за січень-2016 — 448,50 грн., за лютий-2016 — 483 грн. | 2483,70 |

Квітень 2016 | 30 | 2483,70 | 2483,70 |

Травень 2016 | 28 (31 - 3) | 2483,70 | 2483,70 |

Разом | 146 | 12645,20 | 12246,20 |

Наведемо пояснення до таблиці. Працівник іде у відпустку в червні 2016 року, розрахунковим періодом буде січень — травень 2016 року. Грудень 2015 року не включають до розрахункового періоду, оскільки працівник прийнятий на роботу 7 грудня.

У березні 2016 року держслужбовцю було донараховано зарплату за попередні періоди в сумі 1330,50 грн., у тому числі за грудень 2015 року — 399 грн., за січень 2016 року — 448,50 грн., за лютий — 483 грн. Такі донараховані суми треба віднести до періодів, за які їх нараховано. У результаті сума нарахованої зарплати, що бере участь у розрахунку середньоденної зарплати, становить 12246,20 грн.

У свою чергу, середньоденна зарплата дорівнює 83,88 грн. (12246,20 грн. : 146 к. дн.).

Знайдемо суму відпускних:

83,88 грн. х 14 к. дн. = 1174,32 грн.

Премія, виплачена для «обнулення» індексації: бере участь у розрахунку середньої зарплати

Багатьох бухгалтерів цікавить: чи включати до розрахунку середньої зарплати грудневу премію, що була виплачена більшості працівників бюджетних установ з метою «обнулення індексації». Адже характер її виплати викликає сумніви: разова вона чи ні. А згідно з п. 4 Порядку № 100 разові виплати не включають до розрахунку середньої зарплати.

Сумніви бухгалтерів зрозумілі. Адже до кінця збагнути характер такої грудневої премії досить складно. З одного боку, деяким працівникам у 2015 році таку премію взагалі виплатили тільки у грудні 2015 року, тобто один раз. З іншого, виплата такої премії не була справою добровільною, її виплачували виключно для виконання постанови № 1013 та в розмірі, який цією ж постановою і визначений.

Редакція нашої газети звернулася до Мінсоцполітики. Їх відповідь була такою (лист від 11.04.2016 р. № 405/13/84-16 // «ОП», 2016, № 9): грудневу премію, що була виплачена з урахуванням п. 3 постанови № 1013 (тобто для «обнулення» індексації), уключати до розрахунку середньої зарплати. Причому зауважте, жодних інших умов для її невключення до розрахунку відпускних у відповіді Мінсоцполітики не було.

Коригування відпускних держслужбовцям

Пункт 10 Порядку № 100 зобов’язує роботодавців здійснювати коригування виплат, що враховуються при розрахунку середньої заробітної плати, у випадках підвищення посадових окладів (тарифних ставок) на підставі актів законодавства або рішень, передбачених колективним договором (угодою).

Коригування передбачене для випадків, коли підвищення посадового окладу відбулося:

— у розрахунковому періоді;

— у періоді, коли за працівником зберігався середній заробіток.

Зверніть увагу: заробіток не коригують, якщо підвищення посадового окладу відбулося в результаті присвоєння працівнику вищого розряду або переведення на іншу високооплачувану посаду, а також якщо посадовий оклад працівника знизився.

Детальніше прочитати про порядок коригування середньої зарплати можна в «ОП», 2015, № 20, с. 15.

Що стосується держслужбовців, то для них у виняткових випадках передбачено особливий порядок розрахунку середньої зарплати згідно з Порядком № 100.

Так, згідно з абз. 7 і 8 п. 2 Порядку № 100 в разі зміни структури заробітної плати з одночасним підвищенням посадових окладів працівникам органів державної влади та органів місцевого самоврядування відповідно до актів законодавства період до зміни структури заробітної плати виключається з розрахункового періоду.

Якщо зміна структури заробітної плати з одночасним підвищенням посадових окладів працівників органів державної влади та органів місцевого самоврядування відбулася в періоді, протягом якого за працівником зберігалася середня заробітна плата, а також коли заробітна плата в розрахунковому періоді не зберігалася, обчислення середньої заробітної плати здійснюється з урахуванням виплат, передбачених працівнику згідно з умовами оплати праці, що встановлені після підвищення посадових окладів.

Тобто Порядком № 100 визначено особливий порядок обчислення середньої зарплати держслужбовців при зміні структури їх зарплати з одночасним підвищенням розмірів посадових окладів.

Але чи мала місце зміна структури зарплати держслужбовців з 01.05.2016 р. у зв’язку з прийняттям нового закону про Держслужбу?

Термін «зміна структури зарплати» було розкрито в листі Мінпраці від 07.09.2009 р. № 538/13/84-09. Згідно з ним зарплата складається з основної, додаткової зарплати та інших заохочувальних і компенсаційних виплат. Усі ці складові мають певну питому вагу в загальній сумі зарплати. Якщо відбувається зміна (збільшення або зменшення) питомої ваги складових зарплати шляхом скасування окремих виплат, що призводить до збільшення питомої ваги окладів, або збільшення частини основної зарплати (окладів) і зменшення частини інших виплат, то відбувається зміна структури зарплати.

На нашу думку, з 1 травня 2016 року сталася зміна структури зарплати держслужбовців. Повністю змінився порядок присвоєння та суми надбавки за ранг, змінився принцип розрахунку надбавки за вислугу років, скасували надбавку за високі досягнення у праці (її раніше визначали у відсотках від окладу, рангу та надбавки за вислугу років), замість неї держслужбовцю можуть установити надбавку за інтенсивність у роботі або надбавку за виконання особливо важливої роботи (визначають у відсотках до окладу). При цьому відбулося і підвищення посадових окладів у більшості держслужбовців.

Усе це свідчить про те, що ми застосовуємо особливий порядок розрахунку середньої зарплати для держслужбовців.

Якщо відпустка надається з 1 червня і пізніше, проблем з обчисленням середньоденної зарплати не буде. Просто з розрахункового періоду виключіть період до зміни структури зарплати, тобто в розрахунку братимуть участь місяці розрахункового періоду з 1 травня 2016 року, в яких зарплата нарахована з урахуванням зміненої структури.

Як розрахувати середню зарплату, якщо відпустка надається у травні 2016 року? На жаль, поки що роз’яснень Мінсоцполітики з цього приводу немає. За нашою інформацією, відповідне роз’яснення готується. Наразі можемо підказати, як діяти з урахуванням наявної на сьогодні інформації.

Річ у тім, що аналогічна ситуація вже була. У січні 2006 року структура зарплати держслужбовців також була змінена з одночасним підвищенням окладів. Тоді пропонували діяти за алгоритмом, викладеним у спільному листі Мінпраці та Мінфіну від 0404.2006 р. № 2300/0/14-06/13-15, № 31-18040-02-5/6826. Якщо позиція Мінсоцполітики не зміниться і не буде інших роз’яснень, її можна використовувати й зараз.

Отже, якщо відпустку надають у травні 2016 року, то:

1. Визначте зарплату за травень 2016 року за новими умовами роботи (новий розмір окладу, рангу, надбавки за вислугу років, премії, за умовами преміювання).

2. Помножте зарплату за місяць на 12 і поділіть на 355 (366 - 11). Так ви знайдете середньоденну зарплату.

3. Далі середньоденну зарплату помножте на кількість днів відпустки і визначте суму відпускних.

Звертаємо вашу увагу: якщо Мінсоцполітики запропонує іншу схему розрахунку середньої зарплати для держслужбовців у зв’язку зі зміною структури заробітної плати з одночасним підвищенням окладів, то ми обов’язково вам повідомимо про це на сторінках нашої газети.

Що стосується посадових осіб місцевого самоврядування, то для них коригування середньої зарплати в разі підвищення посадових окладів проводиться в загальному порядку. Річ у тім, що їх умови оплати праці з 1 травня 2016 року не змінюються, а також у них не підвищуються посадові оклади (залишаються на рівні грудня-2015). Тому застосувати норми абз. 7 і 8 п. 2 Порядку № 100 для них не можна.

Проте не забувайте, що в посадових осіб ОМС оклади підвищувалися у вересні (посадові оклади дотягували до нового розміру МЗП — з 1218 до 1378 грн.) і грудні 2015 року (згідно з постановою № 1013 «штатні» оклади підвищили на 25 %). Тому виплати, нараховані в розрахунковому періоді, до підвищення коригуйте на коефіцієнт підвищення посадових окладів у загальному порядку. Нагадаємо, що коефіцієнт підвищення окладів розраховують діленням нового окладу на попередній.

Використані документи

КЗпП — Кодекс законів про працю України від 10.12.71 р.

Закон про відпустки — Закон України «Про відпустки» від 15.11.96 р. № 504/96-ВР.

Закон № 889 — Закон України «Про державну службу» від 10.12.2015 р. № 889-VIII.

Закон № 3723 — Закон України «Про державну службу» від 16.12.93 р. № 3723-ХІІ.

Постанова № 1013 — постанова КМУ «Про впорядкування структури заробітної плати, особливості проведення індексації та внесення змін до деяких нормативно-правових актів» від 09.12.2015 р. № 1013.

Постанова № 77 — постанова КМУ «Про внесення змін до постанови Кабінету Міністрів України від 17 липня 2003 р. № 1078 і від 9 грудня 2015 р. № 1013» від 11.02.2016 р. № 77.

Постанова № 268 — постанова КМУ «Про впорядкування структури та умов оплати праці працівників апарату органів виконавчої влади, органів прокуратури, судів та інших органів» від 09.03.2006 р. № 268.

Порядок № 100 — Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 р. № 100.

Порядок № 270 — Порядок надання державним службовцям додаткових оплачуваних відпусток, затверджений постановою КМУ від 06.04.2016 р. № 270.

Список № 1290-1 — Список виробництв, цехів, професій і посад зі шкідливими та важкими умовами праці, зайнятість працівників на роботах у яких дає право на щорічну додаткову відпустку, затверджений постановою КМУ від 17.11.97 р. № 1290.

Список № 1290-2 — Список виробництв, робіт, професій і посад працівників, робота яких пов’язана з підвищеним нервово-емоційним та інтелектуальним навантаженням або виконується в особливих природних географічних і геологічних умовах підвищеного ризику для здоров’я, що дає право на щорічну додаткову відпустку за особливий характер праці, затверджений постановою КМУ від 17.11.97 р. № 1290.

Рис. 2. Дні, які виключають з розрахункового періоду