«Преміальні» правила

Для правильного обліку премій при розрахунку середньоденного заробітку треба дотримуватися 5 правил.

Нагадаємо, що до розрахунку середньоденної зарплати включають лише ті виплати, які безпосередньо пов’язані з відпрацьованим часом (п. 3 Порядку № 100). До таких виплат якраз належать і виробничі премії. Це премії за виконання основних показників у роботі (виконання виробничих завдань і функцій). Виплачують такі премії за фактично відпрацьований час. При цьому розмір премії конкретному працівникові визначають згідно з Положенням про преміювання залежно від особистого вкладу працівника в кінцеві результати роботи.

А ось разові виплати до розрахунку середньої зарплати не включають. До таких виплат належать (п. 4 Порядку № 100):

• премії за виконання окремих доручень (разового характеру);

• премії до ювілейних і святкових дат (разові премії);

• матеріальну допомогу і так далі.

Порядок преміювання працівників визначають у внутрішніх документах підприємства (установи) (у колективному договорі, Положенні про преміювання або Положенні про оплату праці).

У Положенні про преміювання, зокрема, прописують, яким способом нараховуватиметься премія (у % від окладу або від усієї суми зарплати за відпрацьований час), а також особливості нарахування премії (у поточному місяці за поточний або в поточному місяці за попередній).

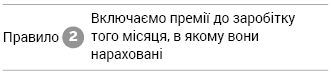

Так от, на розрахунок середньої зарплати не впливає те, за який період (місяць, квартал тощо) нарахована премія. До розрахунку потрапить та премія, яку включили до відомості з нарахування зарплати в одному з місяців розрахункового періоду.

А ось чи потрапляють місяці, за які нарахована така премія, до розрахункового періоду, — абсолютно не важливо.

Наприклад, якщо в серпні нарахована премія за підсумками роботи за липень, то її потрібно включити до заробітку серпня. Адже саме в цей місяць вона була нарахована.

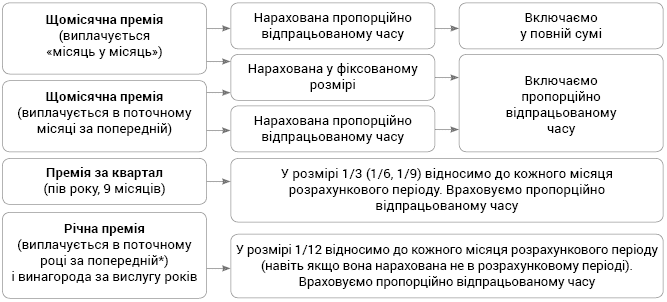

Згідно з абз. 1 п. 3 Порядку № 100 премії, які виплачуються за квартал і триваліший проміжок часу, при обчисленні середньої зарплати за останні 2 календарних місяці включають до заробітку в частині, що відповідає кількості місяців у розрахунковому періоді. Тобто до розрахунку слід включати не всю премію, а лише її частину (лист Мінсоцполітики від 21.09.2012 р. № 991/13/84-12).

Припустимо, у розрахунковому періоді працівникові виплачена квартальна премія в розмірі 3000 грн. До розрахунку середньоденної зарплати потрапить 2000 грн (3000 грн : 3 х 2). Оскільки премія нарахована за 3 місяці, а в розрахунковому періоді всього 2 місяці. Таким чином, коли розрахунковий період дорівнює 2 календарним місяцям, квартальна премія, нарахована у будь-якому з місяців розрахункового періоду, увійде до розрахунку «середньої» у розмірі 2/3 від нарахованої суми. Аналогічний принцип включення треба застосовувати й для премій, нарахованих за триваліший період часу, наприклад півріччя.

Трапляються випадки, коли в розрахунковому періоді (2 календарні місяці) працівник відпрацював не всі робочі дні. Причина невідпрацювання може бути різною: хвороба працівника, відпустка тощо. Як у такому разі враховувати премії для розрахунку середньоденної зарплати?

Треба знати правило. Якщо кількість днів у розрахунковому періоді відпрацьована не повністю, то премії, винагороди та інші заохочувальні виплати при розрахунку середньоденної зарплати за останні 2 календарних місяці враховують пропорційно часу, відпрацьованому в розрахунковому періоді (листи Мінсоцполітики від 02.10.2017 р. № 2480/0/101-17// «ОП», 2017, № 21, с. 3 і від 22.11.2017 р. № 2779/0/101-17 // «ОП», 2017, № 24, с. 5). Зауважте: таку пропорційність визначають щодо всього розрахункового періоду, а не окремого місяця розрахункового періоду, на який припадає виплата премії.

Крім того, при цьому слід враховувати ще й те, як була визначена сума премії (див. листи Мінсоцполітики від 18.04.2012 р. № 283/13/155-12// «ОП», 2012, № 15, с. 3, від 06.08.2014 р. № 1126/13/84-14 // «ОП», 2014, № 18, с. 5). Так, якщо місячні премії нараховують «місяць у місяць» (у поточному місяці за поточний місяць) і вони вже обчислені пропорційно відпрацьованому часу, то їх суми включають до заробітку у фактично нарахованому розмірі.

Якщо ж премія нараховується в поточному місяці за попередній або у фіксованому розмірі, а кількість робочих днів розрахункового періоду відпрацьована не повністю, то премії при розрахунку середньої заробітної плати за останні 2 місяці враховуються пропорційно часу, відпрацьованому в розрахунковому періоді (див. рисунок).

* Одноразова винагорода за підсумками роботи за рік, нарахована й виплачена в поточному році за поточний рік, у розрахунку середньої зарплати участі не бере (лист Мінпраці від 24.06.2008 р. № 411/13/84-08).

Премії в розрахунку середньоденної зарплати

Якщо в розрахунковому періоді або в періоді перебування працівника у відрядженні підвищувалися тарифні ставки (оклади), то суму виплат треба коригувати.

Тобто всі виплати, що враховуються при обчисленні середнього заробітку (у тому числі й частина квартальної премії, що бере участь у розрахунку), за проміжок часу до підвищення треба відкоригувати на коефіцієнт їх підвищення.

Премії та денний заробіток

На жаль, у жодному нормативному документі немає спеціальної норми, яка б описувала порядок включення премій до розрахунку денного заробітку. Тому керуватимемося роз’ясненнями Мінсоцполітики.

Це відомство у своїх листах не раз підкреслювало, що при визначенні денного заробітку до розрахунку включають усі виплати, які працівник отримує в місяці відрядження: оклад, доплати, надбавки, а також премії, що носять постійний характер (щомісячні, квартальні тощо) (див. листи Мінсоцполітики від 24.04.2013 р. № 4566/0/14-13/13 і від 06.08.2014 р. № 1126/13/84-14).

Тобто при розрахунку денної зарплати всі премії (як поточні, так і квартальні, піврічні тощо) слід враховувати в заробітку того місяця, за який визначають денну зарплату. Ба більше, до розрахунку денної виплати премії (квартальні, піврічні тощо) потрапляють у повній сумі (без пропорційного розподілу між місяцями).

Закріпимо все сказане на прикладах.

Щомісячна премія

Приклад 1. Працівник направлений у відрядження з 5 по 7 серпня 2020 року (3 робочих дні). Його оклад — 5200 грн. Крім того, щомісячна премія в розмірі 20 % від окладу виплачується за підсумками роботи за попередній місяць пропорційно відпрацьованому часу. У розрахунковому періоді такому працівникові були нараховані:

• червень (за 11 відпрацьованих днів): оклад — 2860 грн, премія за травень — 1040 грн

(5200 грноклад травня х 20 %), лікарняні за дні хвороби з 1 по 14 червня — 2412,34 грн;

• липень (за 23 відпрацьованих дні): оклад — 5200 грн, премія за червень — 572 грн

(2860 грноклад червня х 20 %).

Згідно з п. 4 Порядку № 100 суму лікарняних (2412,34 грн) не включають до розрахунку середньоденної зарплати. Робочі дні, що припадають на період тимчасової непрацездатності, також не враховують у розрахунку.

Оскільки в розрахунковому періоді були відпрацьовані не всі дні, премію, нараховану в такому розрахунковому періоді, необхідно включити до розрахунку не в повній сумі, а пропорційно відпрацьованим дням. Визначимо, який розмір премії включатимемо до розрахунку:

(1040 грн + 572 грн) : (20 роб. дн. + 23 роб. дн.) х (11 роб. дн. + 23 роб. дн.) = 1274,60 грн,

де 20 і 23 — кількість робочих днів за графіком роботи в червні і липні 2020 року відповідно;

11 і 23 — кількість фактично відпрацьованих працівником днів у червні і липні 2020 року відповідно.

Середньоденна зарплата становитиме:

(2860 грн + 5200 грн + 1274,60 грн) : (11 роб. дн. + 23 роб. дн.) = 274,55 грн.

Розрахуємо денний заробіток:

(5200 грн + 1040 грн) : 20 роб. дн. = 312 грн.

Денна зарплата (312 грн) виявилася більше за середньоденну зарплату (274,55 грн). Відповідно працівникові за період відрядження має бути нарахована зарплата за умовами трудового договору.

Квартальна премія

Приклад 2. Працівник направлений у відрядження з 3 по 7 серпня 2020 року (5 роб. дн). У розрахунковому періоді йому нараховані:

• червень (за 20 відпрацьованих днів): оклад — 5200 грн,

• липень (за 23 відпрацьованих дні): оклад — 5200 грн, премія за II квартал 2020 року — 2340 грн.

Попри те, що премія за II квартал була нарахована в липні 2020 року (у III кварталі), все одно включаємо її до розрахунку середньоденної зарплати. Адже таку премію нарахували в місяці розрахункового періоду.

Крім того, оскільки це квартальна премія, до розрахунку слід уключити лише її частину. Визначимо, який розмір квартальної премії включатиметься до розрахунку:

2340 грн : 3 х 2 = 1560 грн.

Середньоденна зарплата дорівнюватиме:

(5200 грн + 5200 грн + 1560 грн) : (20 роб. дн. + 23 роб. дн.) = 278,14 грн,

де 20 і 23 — кількість відпрацьованих днів у червні і липні відповідно.

Розрахуємо денний заробіток у серпні 2020 року: 5200 грн : 20 роб. дн. = 260 грн.

Оскільки середньоденний заробіток (278,14 грн) вищий за денний (260 грн), період відрядження оплачуємо за середньоденним заробітком.

Сума плати за період відрядження становитиме: 278,14 грн х 5 роб. дн. = 1390,70 грн.

Річна премія

Приклад 3. Працівник перебував у відрядженні з 6 по 7 серпня 2020 року (2 робочих дні). Йому встановлений посадовий оклад у розмірі 6000 грн, інших доплат і надбавок немає. У розрахунковому періоді (червень — липень 2020 року) він відпрацював усі робочі дні, передбачені графіком роботи. У січні 2020 року йому було нараховано винагороду за підсумками роботи за 2019 рік у розмірі 7500 грн.

Визначимо розмір денної зарплати в серпні 2020 року. Він становить:

6000 грн : 20 роб. дн. = 300 грн,

де 20 — кількість робочих днів у серпні 2020 року (місяць, в якому працівник був у відрядженні) за графіком роботи.

Тепер, перш ніж ми перейдемо до розрахунку середньоденної зарплати, нам необхідно визначити ту частину винагороди, нарахованої в січні 2020 року за підсумками роботи за 2019 рік, яка візьме участь у розрахунку. Таку виплату включаємо до розрахунку шляхом додавання до заробітку кожного місяця розрахункового періоду 1/12 винагороди, нарахованої в поточному році за попередній календарний рік (лист від 20.04.2017 р. № 1225/0/101-17/282).

У наведеному прикладі сума винагороди, яка братиме участь у розрахунку, становитиме:

7500 грн : 12 міс. х 2 міс. = 1250 грн.

Середньоденна зарплата дорівнює:

(6000 грн + 6000 грн + 1250 грн) : (20 роб. дн. + 23 роб. дн.) = 308,14 грн.

Оскільки середньоденний заробіток (308,14 грн) виявився вищим за денний (300 грн), період відрядження оплачуємо за середньоденним заробітком. Сума зарплати за період перебування працівника у відрядженні становитиме:

308,14 грн х 2 роб. дн. = 616,28 грн.

У розрахунковому періоді — невідпрацьований місяць

Приклад 4. Працівник з 27 по 29 липня 2020 року (3 робочих дні) був у відрядженні. Його оклад — 4723 грн. Щомісячні премії нараховуються в поточному місяці за підсумками роботи за попередній у розмірі 20 % посадового окладу (за фактично відпрацьований час).

У розрахунковому періоді нараховані:

• травень (відпрацьованих днів немає, оскільки працівник перебував у відпустці «за свій рахунок» весь місяць): щомісячна премія за квітень 2020 року — 944,60 грн (4723 грн х 20 %);

• червень (відпрацьовано 20 робочих днів): оклад — 4723 грн. А ось щомісячна премія за підсумками роботи за травень 2020 року не нарахована, оскільки в травні немає жодного відпрацьованого дня.

Розрахуємо середньоденну зарплату за умовами наведеного прикладу. Для наочності необхідні дані покажемо в таблиці.

| Дані | Розрахунковий період, грн | Усього | |

| травень | червень | ||

| Посадовий оклад | – | 4723 | 4723 |

| Премія (20 % окладу за попередній місяць) | 944,60 | – | 944,60 |

| Всього нараховано зарплати | 944,60 | 4723 | 5667,60 |

| Фактично відпрацьовано робочих днів | – | 20 | 20 |

| Норма робочого часу за графіком роботи, роб. дн. | 19 | 20 | 39 |

Розрахуємо середньоденну зарплату. Оскільки в розрахунковому періоді робочі дні, передбачені графіком, відпрацьовані не повністю, нараховану в розрахунковому періоді щомісячну премію враховуємо пропорційно відпрацьованому часу:

944,60 грн : 39 роб. дн. х 20 роб. дн. = 484,41 грн.

Сума доходу, що бере участь у розрахунку середньоденної зарплати, становитиме:

4723 грн + 484,41 грн = 5207,41 грн.

Середньоденний заробіток складе:

5207,41 грн : 20 роб. дн. = 260,37 грн.

Щоб правильно оплатити період відрядження, знайдемо денний заробіток:

(4723 грн + 944,60 грн) : 23 роб. дн. = 246,42 грн,

де 4723 і 944,60 — посадовий оклад і щомісячна премія, які отримає працівник за повністю відпрацьований липень 2020 року (червень 2020 року відпрацьований повністю);

23 — кількість робочих днів у липні 2020 року за графіком роботи.

Як бачимо, сума денної заробітної плати (246,42 грн) менше розміру середньоденного заробітку (260,37 грн).

Тому дні перебування працівника у відрядженні оплачуємо виходячи з середньоденного заробітку.

Сума плати за період відрядження становитиме:

260,37 грн х 3 роб. дн. = 781,11 грн.