Нашу розмову пропонуємо побудувати, розглядаючи конкретні ситуації, які можуть виникнути на практиці. При цьому що стосується виконання вимог щодо сплати ЄСВ з мінімальної зарплати (МЗП), то ми неодноразово його розглядали на сторінках нашого журналу (див. «ОП», 2019, № 20, с. 18, с. 20, 2020, № 8, с. 28). Отже відразу переходимо до практики.

Весь місяць за свій рахунок

![]() Основний працівник весь місяць знаходився у відпустці за свій рахунок. Заробітна плата та інші виплати, що входять до бази нарахування ЄСВ, йому в цьому місяці не нараховувалися.

Основний працівник весь місяць знаходився у відпустці за свій рахунок. Заробітна плата та інші виплати, що входять до бази нарахування ЄСВ, йому в цьому місяці не нараховувалися.

![]() Оскільки працівник не отримував дохід у звітному місяці (база нарахування ЄСВ дорівнює нулю), то ЄСВ-різницю за ним не визначаємо.

Оскільки працівник не отримував дохід у звітному місяці (база нарахування ЄСВ дорівнює нулю), то ЄСВ-різницю за ним не визначаємо.

Адже ні Закон про ЄСВ, ні Інструкція про порядок нарахування і сплати єдиного внеску на загальнообов`язкове державне соціальне страхування, затверджена наказом Мінфіну від 24.04.2015 р. № 449, не містять вимоги (на кшталт виписаної для ФОП), що у разі коли застрахованою особою за основним місцем роботи не отримано дохід у звітному місяці, то сума єдиного внеску не може бути меншою за розмір мінімального страхового внеску.

УВАГА!

Навіть якщо у звітному місяці працівникові не нараховували дохід, його обов’язково відображаємо у Звіті з ЄСВ

Працівник перебував у трудових відносинах з підприємством, отже повинен потрапити до Звіту. У таблиці 1 форми № Д4 він візьме участь у розрахунку кількісних показників (реквізит 15). У таблиці 6 на працівника формуємо рядок без сумових показників, але з кількістю днів відпустки за свій рахунок (графа 14) та кількістю днів у трудових відносинах (графа 15). Дивимося приклад.

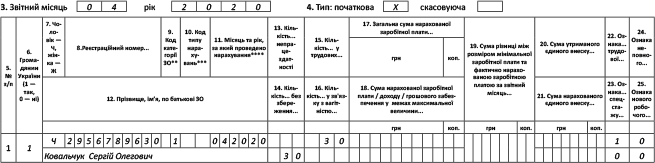

Приклад 1. Працівник Ковальчук С. О. (основне місце роботи, повна зайнятість) знаходився у відпустці за свій рахунок на період карантину весь квітень 2020 року. База нарахування ЄСВ відсутня.

Підприємство відобразить у таблиці 6 Звіту за формою № Д4 дані щодо цього працівника так, як показано на рис. 1.

Рис. 1. Фрагмент таблиці 6 Звіту з ЄСВ (приклад 1)

Свій рахунок + щорічна відпустка

![]() Основний працівник у звітному місяці не відпрацював жодного дня, оскільки частину місяця знаходився у відпустці за свій рахунок, а частину — у щорічній відпустці.

Основний працівник у звітному місяці не відпрацював жодного дня, оскільки частину місяця знаходився у відпустці за свій рахунок, а частину — у щорічній відпустці.

![]() Працівник весь місяць знаходився у трудових відносинах з підприємством. База нарахування ЄСВ відмінна від нуля. Її сформують відпускні, що нараховані за дні відпустки у поточному місяці. Тому, незважаючи на те що працівник у звітному місяці не відпрацював жодного дня, за ним перевіряємо виконання вимоги про сплату ЄСВ з МЗП.

Працівник весь місяць знаходився у трудових відносинах з підприємством. База нарахування ЄСВ відмінна від нуля. Її сформують відпускні, що нараховані за дні відпустки у поточному місяці. Тому, незважаючи на те що працівник у звітному місяці не відпрацював жодного дня, за ним перевіряємо виконання вимоги про сплату ЄСВ з МЗП.

Приклад 2. Працівник Коник Д. Д. (основне місце роботи, повна зайнятість) знаходився з 1 по 17 квітня у відпустці за свій рахунок на період карантину, а з 21 по 30 квітня — у щорічній відпустці. Сума відпускних склала 2028,20 грн (ЄСВ — 446,20 грн). Інші виплати працівникові не нараховувалися.

Фактична база нарахування ЄСВ (2028,20 грн) менша за МЗП (4723 грн). Тому розраховуємо ЄСВ-різницю (4723 грн - 2028,20 грн = 2694,80 грн) та донараховуємо на неї ЄСВ (2694,80 грн х 22 % : 100 % = 592,86 грн).

Для відображення ЄСВ-різниці в таблиці 6 формуємо окремий рядок із податковим номером працівника, за яким визначали ЄСВ-різницю. При цьому у графі 9 проставляємо код категорії застрахованої особи «1», а в графі 10 — код типу нарахувань «13».

Щодо такої особи інформацію в таблиці 6 можна відобразити двома способами:

Спосіб ![]() (інформацію про особу відображено у трьох рядках):

(інформацію про особу відображено у трьох рядках):

Рис. 2. Фрагмент таблиці 6 Звіту з ЄСВ (приклад 2 / спосіб 1)

Спосіб ![]() (інформацію про особу відображено у двох рядках):

(інформацію про особу відображено у двох рядках):

Рис. 3. Фрагмент таблиці 6 Звіту з ЄСВ (приклад 2 / спосіб 2)

Свій рахунок + лікарняний

![]() Основний працівник у звітному місяці не відпрацював жодного дня, оскільки частину місяця знаходився на лікарняному (надано листок непрацездатності, нараховані лікарняні), а частину — у відпустці за свій рахунок.

Основний працівник у звітному місяці не відпрацював жодного дня, оскільки частину місяця знаходився на лікарняному (надано листок непрацездатності, нараховані лікарняні), а частину — у відпустці за свій рахунок.

![]() Незважаючи на те що працівник не відпрацював жодного дня у звітному місяці, роботодавець зобов’язаний за ним виконати умову про сплату ЄСВ з МЗП. Підстава — працівник весь місяць знаходився у трудових відносинах із підприємством + визначена база нарахування ЄСВ.

Незважаючи на те що працівник не відпрацював жодного дня у звітному місяці, роботодавець зобов’язаний за ним виконати умову про сплату ЄСВ з МЗП. Підстава — працівник весь місяць знаходився у трудових відносинах із підприємством + визначена база нарахування ЄСВ.

Приклад 3. Працівник Бондар І. Б. (основне місце роботи, повна зайнятість) знаходився на лікарняному з 23 березня по 7 квітня 2020 року. Листок непрацездатності надано у квітні. Сума нарахованих лікарняних за 9 днів непрацездатності у березні — 737,73 грн (ЄСВ — 162,30 грн), за 7 днів у квітні — 573,79 грн (ЄСВ — 126,23 грн). З 8 по 30 квітня (23 календарних дні) працівник знаходився у відпустці без збереження зарплати на період карантину.

Для цілей порівняння з МЗП суми відпускних відносимо до місяців, за дні хвороби в яких вони нараховані.

Припустимо, що зарплата, нарахована у березні 2020 року за фактично відпрацьований час до початку хвороби, склала 3333,33 грн (ЄСВ — 733,33 грн). Тоді загальна база нарахування ЄСВ за березень дорівнює 4071,06 грн (3333,33 грн + 737,73 грн). Вона нижча за розмір МЗП (4723 грн). Тому розраховуємо ЄСВ-різницю за березень (4723 грн - 4071,06 грн = 651,94 грн) та нараховуємо на неї ЄСВ (143,43 грн). У таблиці 6 форми № Д4 ЄСВ-різницю за березень відображаємо, окремим рядком проставляючи у графі 9 код категорії застрахованої особи «29» — ЄСВ-різниця за минулий період, яка пов’язана з лікарняними, нарахованими в поточному звітному періоді за минулий звітний період.

У базу нарахування ЄСВ за квітень увійдуть тільки лікарняні за дні хвороби у цьому місяці (573,79 грн). Їх сума менша за МЗП (4723 грн). Тому розраховуємо ЄСВ-різницю (4149,21 грн) та нараховуємо на неї ЄСВ (912,83 грн). Оскільки у квітні працівнику нараховані лише лікарняні, то ЄСВ-різницю за квітень 2020 року відображаємо у таблиці 6 форми № Д4 з кодом типу нарахувань «29» у графі 9. Увага на рис. 4.

Рис. 4. Фрагмент таблиці 6 Звіту з ЄСВ (приклад 3)