Нетипові ситуації в Податковому розрахунку краще показувати на прикладі. З нього й почнемо. Але, щоб продемонструвати всі нюанси, розглянемо історію про двох працівників.

Приклад 1. Сидоренко Євген Павлович (основний, без інвалідності, ПСП не користується), механік, та Скрипач Ольга Іванівна (сумісник зовнішній, неповна зайнятість, без інвалідності, ПСП на 2 дітей до 18 років), касир, звільнилися за власним бажанням 03.12.2021. Але у цьому ж місяці знову були прийняті на роботу:

• Сидоренко Євген Павлович (без інвалідності, ПСП не користується) — на основне місце роботи на посаду механіка з 06.12.2021.

• Скрипач Ольга Іванівна (без інвалідності, ПСП на 2 дітей до 18 років) — на основне місце роботи на посаду бухгалтера з 13.12.2021 на повну зайнятість.

Спочатку звільнення/прийняття відображаємо у Д5 Податкового розрахунку.

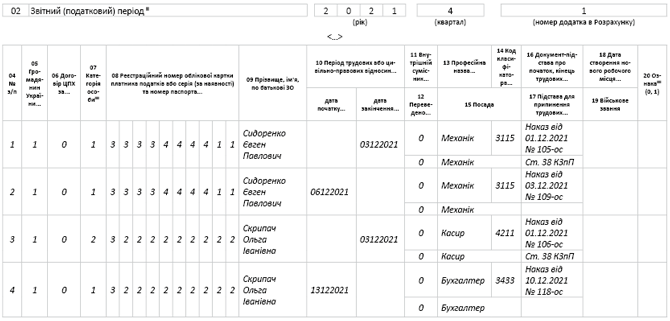

Д5 Податкового розрахунку

У Д5 інформацію наводимо загалом за звітний квартал, без розбиття за його місяцями. У ситуації із звільненням, а потім прийняттям на роботу у межах одного місяця в Д5 на кожного працівника формуємо по 2 рядки: перший — на звільнення, другий — на прийняття на роботу (див. рис. 1). Переходимо до формування Д1.

Рис. 1. Звільнення і прийняття працівників у Д5 за 4 квартал 2021 року

Д1 Податкового розрахунку

Відображення інформації, виходячи з умов прикладу, має два важливих нюанси.

1. Зміна умов трудового договору із сумісництва на основне місце роботи. Це стосується ситуації з працівницею Скрипач О. І., яка до звільнення працювала за сумісництвом, а прийнята на роботу вже основним працівником.

Отже, на таку працівницю у Д1 заводимо 2 рядки: в одному відображаємо зарплату за період роботи за сумісництвом (до звільнення), а в другому — зарплату за період роботи за основним місцем (після прийняття на роботу).

Щодо працівника Сидоренка Є. П., оскільки до звільнення й після прийняття на роботу місце роботи для працівнику було основним, то його зарплату за грудень 2021 року показуємо однією сумою (до звільнення + після прийняття) сукупно в одному рядку.

2. Вимога Закону про ЄСВ щодо максимальної і мінімальної бази. Про неї ми розказували у статті «І знову здрастуйте: оподатковуємо виплати вдруге прийнятого працівника» цього номера. У наведеному прикладі контроль максимальної бази внеску застосовуємо при нарахуванні ЄСВ на зарплату обох працівників.

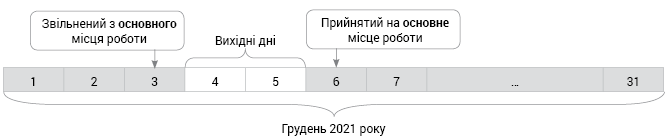

А от мінімальну базу ЄСВ контролюємо тільки щодо Сидоренка Є. П., оскільки за графіком роботи він весь місяць перебував у трудових відносинах як основний працівник (див. рис. 2).

Рис. 2. Контроль мінімальної і максимальної бази з ЄСВ (Сидоренко Є. П.)

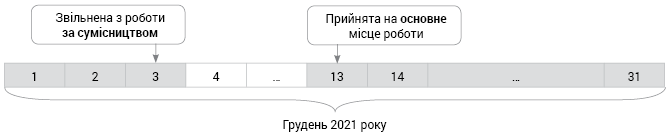

Щодо працівниці Скрипач О. І. контроль мінбази ЄСВ виконувати не потрібно.

Адже частину місяця вона працювала як зовнішній сумісник (щодо зовнішніх сумісників контроль мінбази ЄСВ не виконуємо), а частину місяця — як основний працівник (місяць не відпрацьований повністю — контроль мінбази ЄСВ відсутній) (див. рис. 3).

Рис. 3. Контроль тільки максимальної бази з ЄСВ (Скрипач О. І.)

Як застосувати це на практиці, покажемо на умовних зарплатних показниках грудня 2021 року.

Приклад 2. Скористаємося умовами прикладу 1 і припустимо, що у грудні 2021 року:

• нарахована зарплата Сидоренку Є. П. за першим трудовим договором — 1278,52 грн (зарплата з 1 по 3 грудня 886,36 грн + «відпускна» компенсація 392,16 грн). За другим трудовим договором — 4431,82 грн (зарплата за 15 відпрацьованих робочих днів). Окрім цього, з 28 по 31 грудня він перебував у відпустці без збереження зарплати (4 календарних дні), ЄСВ — 1430,00 грн (1256,27 грн з фактичної бази і 173,73 грн з додаткової бази нарахування внеску);

• нарахована зарплата Скрипач О. І. за першим трудовим договором — 443,18 грн (зарплата з 1 по 3 грудня, відпустка повністю використана), ЄСВ — 97,50 грн. За другим трудовим договором — 5170,45 грн (зарплата за 14 відпрацьованих робочих днів), ЄСВ — 1137,50 грн.

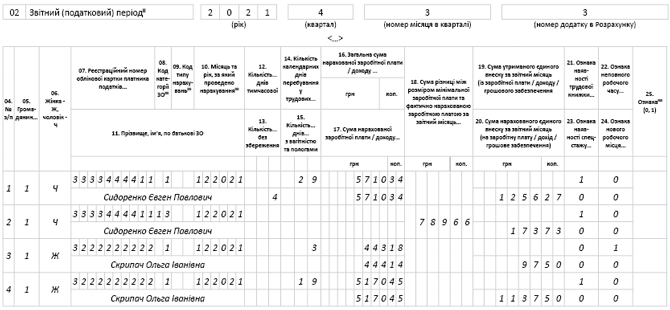

У Д1 зарплату Сидоренка Є. П. показуємо загальною сумою за обома трудовими договорами 5710,34 грн (1278,52 + 4431,82) в одному рядку. Як бачимо, фактична база нарахування ЄСВ менша за мінімальну. Тому в окремому рядку відображаємо додаткову базу ЄСВ 789,66 грн (6500,00 - 5710,34) і внесок з неї 173,73 грн (див. рис. 4).

Рис. 4. Зарплата звільнених і прийнятих працівників у Д1

А от зарплату Скрипач О. І. за грудень 2021 року відображаємо у Д1 в окремих рядках за кожним трудовим договором (окремо за зовнішнім сумісництвом, окремо за основним місцем роботи) (див. рис. 4).

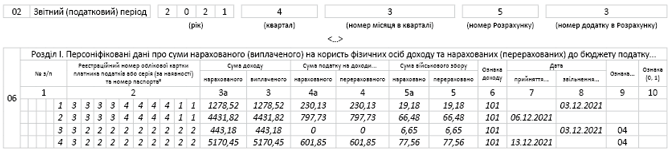

Перейдемо до відображення доходу звільнених/прийнятих працівників у 4ДФ.

4ДФ Податкового розрахунку

У розділі 1 додатка 4ДФ, у разі неодноразового прийняття фізособи на роботу і її звільнення з роботи у звітному місяці, про таку особу потрібно заповнювати стільки рядків, скільки разів інформація про зміну місця роботи особи зустрічається у звітному місяці (п. 4 розд. IV Порядку № 4).

Щодо застосування ПСП, то ознака пільги у графі 9 розділу 1 4ДФ заповнюється лише для фізосіб, які мали право на пільгу щодо податку у звітному періоді згідно із законодавством.

Детально розглянемо це на прикладі.

Приклад 3. Скористуємося умовами прикладу 1 і припустимо, що у грудні 2021 року:

• зарплата Сидоренка Є. П. (ІПН 3333444411, ) за першим трудовим договором (з 1 по 3 грудня) — 1278,52 грн (ПДФО — 230,13 грн, перерахунок податку при звільненні вийшов у «0», ВЗ — 19,18 грн). За другим трудовим договором зарплата (з 6 по 31 грудня) — 4431,82 грн (ПДФО — 797,73 грн, ВЗ — 66,48 грн);

• зарплата Скрипач О. І. (ІПН 3222222222) за першим трудовим договором (з 1 по 3 грудня) — 443,18 грн (ПДФО — 0 грн, оскільки застосована ПСП на двох дітей до 18 років, у тому числі перерахунок податку при звільненні вийшов у «0», ВЗ — 6,65 грн). Зарплата за другим трудовим договором (з 13 по 31 грудня) — 5170,45 грн (ПДФО — 601,85 грн з урахуванням ПСП на двох дітей до 18 років, ВЗ — 77,56 грн).

Припустимо, що зарплата виплачена своєчасно.

Щодо обох працівників у розділі 1 додатка 4ДФ формуємо по 2 рядки, у кожному з яких відображаємо зарплату до звільнення — в одному і після прийняття на роботу — у другому рядку.

У наведеному прикладі є ще один важливий нюанс, який вартий уваги. І це застосування ПСП.

Детальніше розглянемо, як був розрахований ПДФО з доходу працівниці Скрипач О. І., яка користується ПСП на двох дітей віком до 18 років за трудовим договором до звільнення (за сумісництвом) і після прийняття (основне місце роботи).

Розрахунок сум ПДФО, які утримуємо із зарплати працівниці Скрипач О. І. за грудень, покажемо у таблиці.

Розрахунок ПДФО за грудень звільненої/прийнятої працівниці

| Період роботи | Зарплата, грн | ПСП, грн | ПДФО, грн | Розрахунок ПДФО |

| 01 — 03.12.2021 | 443,18 | 2270,00 | 0 | ПСП більша за нараховану зарплату |

| 13 — 31.12.2021 | 5170,45 | 2270,00 | 601,85 | (443,18 + 5170,45 — 2270) х 18 % |

Розрахункова пільга на двох дітей до 18 років у грудні 2021 року становить 2270 грн (1135 х 2), граничний розмір доходу для її застосування — 6360 грн (3180,00 х 2).

При остаточному розрахунку з працівницею при звільненні, 3 грудня, ПДФО дорівнював «0», оскільки вона мала право на ПСП і при її застосуванні, сума нарахованої зарплати виявилася меншою за пільгу. Але вона була знову прийнята на роботу. А для застосування пільги потрібно порівняти з гранично дозволеним розміром доходу її сукупний доход за місяць у цього роботодавця.

За грудень працівниця має право на «дитячу» ПСП, оскільки її сукупний зарплатний дохід за цей місяць за обома трудовими договорами не перевищив гранично дозволеного розміру. Тобто 5613,63 (443,18 + 5170,45) менше за 6360 грн. При цьому розрахунок суми ПДФО проводимо із загальної суми нарахованої за місяць зарплати працівниці.

Тепер відобразимо у 4 ДФ зарплату та утримані податки і збори працівників із наведеного прикладу за грудень 4 кварталу 2021 року (див. рис. 5).

Рис. 5. Зарплата звільнених і прийнятих працівників у 4ДФ