Відсторонення: «контрольні точки»

Спочатку нагадаємо ті положення щодо відсторонення від роботи, які дуже важливі для правильного заповнення Об’єднаного звіту:

1. Період відсторонення від роботи не підлягає оплаті.

2. На цей період не припиняються трудові відносини.

3. Для позначення невідпрацьованого часу при відстороненні у Табелі обліку робочого часу ми радимо використовувати позначку «І» / цифровий код «30» (інші причини неявок).

Зауважимо, що при відстороненні від виконання обов’язків держслужбовців Мінсоцполітики у листі від 22.04.2019 № 464/0/204-19 рекомендувало позначати невідпрацьовані дні буквеним кодом «Ін» / цифровим кодом «22» (інший невідпрацьований час, передбачений законодавством). Але майте на увазі, що форма Табеля носить рекомендаційний характер і при його заповненні можна вводити навіть власне позначення днів відсторонення. Тобто виходимо з того, як зручніше роботодавцю. Перейдемо до додатків Податкового розрахунку Об’єднаного звіту.

Д1 Податкового розрахунку

У Д1 не потрібно відображати дні відсторонення працівника від роботи. У жодному разі їх не можна показувати як дні відпустки без збереження зарплати, адже відсторонення не є такою відпусткою.

Чому не можна дні відсторонення показувати в графі 13 як дні відпустки за свій рахунок? Інформація з Д1 Об’єднаного звіту «сідає» у персоніфіковані дані працівника. Нею користуються не тільки податківці й пенсійники, а й працівники ФСС. А він, у свою чергу, контролює правильність розрахунку лікарняних.

Надалі при розрахунку лікарняних працівнику, в якого в розрахунковому періоді «спливе» час відсторонення, дні відсторонення виключати не можна. Це пов’язано з тим, що період відсторонення від роботи не віднесено до поважних причин, а тому зазначений період не виключається із розрахункового періоду при обчисленні середньоденної зарплати (див. лист ФСС від 03.03.2021 № 502-11-1).

А ось дні відпустки без збереження зарплати виключаються з розрахунку середньоденної зарплати тому, що цей період віднесено до поважних причин відсутності на роботі, які зазначені у п. 3 Порядку № 1266.

Тож неправильно вказавши дні відсторонення (як дні відпустки без збереження зарплати), ви можете наразитися на «листування» з фахівцями ФСС щодо правильності розрахунку лікарняних.

У графі 14 (кількість календарних днів перебування у трудових відносинах) вкажіть усі дні календарного місяця. Адже через відсторонення працівника трудові відносини з ним не перериваються.

Якщо працівника було відсторонено від роботи весь місяць, то не забудьте у Д1 показати порожній рядок з даними такого працівника. Обов’язково вкажіть усі дні звітного місяця як дні перебування його з установою (організацією) у трудових відносинах.

ЄСВ з МЗП

Важливим моментом при відстороненні від роботи працівника є те, що в місяці відсторонення зарплата може виявитися меншою за мінімальну.

У загальних випадках роботодавець повинен виконати вимоги ч. 5. ст. 8 Закону про ЄСВ щодо контролю мінімальної бази ЄСВ у місяці його нарахування, в разі якщо збігаються такі умови:

• для відстороненого працівника це основне місце роботи і трудові відносини тривають всі робочі дні місяця;

• він не є особою з інвалідністю (ЄСВ 22 %);

• фактична база нарахування внеску за місяць виявилася меншою за мінімальну базу ЄСВ.

Зауважте, якщо за місяць у працівника немає взагалі зарплатних нарахувань (фактична база нарахування внеску — 0), то роботодавець не повинен нараховувати ЄСВ у розмірі мінвнеску через відсутність бази нарахування (лист ДФСУ від 31.03.2015 № 6667/6/99-99-17-03-01-15).

Отже, при нарахуванні ЄСВ на зарплату відстороненого працівника дотримуємося цих правил.

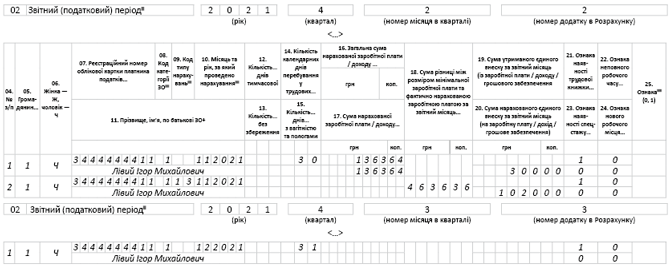

Числовий приклад

Як відобразити «зарплатну історію» відстороненого працівника у Д1, покажемо на прикладі.

Приклад. Працівника Лівого Ігора Михайловича (ІПН — 3444444411, основний, без інвалідності, без спецстажу, ПСП не користується) з 8 листопада 2021 року відсторонено від роботи у зв’язку з відмовою вакцинуватися проти COVID-19. Його зарплата за 5 відпрацьованих днів листопада становить 1363,64 грн. ЄСВ — 1320,00 грн, з них 300,00 грн — з фактичної бази нарахування, 1020,00 грн — з додаткової бази внеску (4636,36 грн). За грудень у працівника відсутні зарплатні нарахування, оскільки весь місяць він був відсторонений від роботи і не працював.

У Д1 за 4 квартал 2021 року:

• за листопад на працівника формуємо два рядки: один зарплатний і другий на додаткову базу;

• за грудень — один рядок. У працівника не було нарахувань, отже, і бази ЄСВ, і внеску (мінвнесок нараховувати не потрібно). Але у Д1 такого працівника все одно потрібно відобразити (див. рисунок).

Відсторонений працівник у Д1

У 4ДФ за 4 квартал 2021 року за працівником:

• за листопад інформацію про зарплату і податки показуємо за загальними правилами;

• за грудень не відображаємо такого працівника взагалі через відсутність доходу.