Бухоблік

Наразі є поширеною ситуація, коли про військову службу працівника роботодавець дізнається не відразу, а через певний час (наприклад, місяць або два). Так вийшло і в наведеній ситуації.

Звісно, після отримання документа, який підтверджує вступ працівника до військової служби, роботодавець повинен зберігати за працівником встановлені законодавством гарантії з дня початку служби.

В описаній ситуації роботодавець дізнався у травні (отримав підтвердні документи) про те, що працівника мобілізовано з 4 березня. І повинен виконати трудові гарантії: зберігати місце роботи і нараховувати середній заробіток за весь час військової служби працівника. Для цього роботодавець у травні:

— видає наказ про увільнення працівника від роботи на час військової служби зі збереженням його місця роботи і середнього заробітку з 4 березня 2022 року;

— коригує табель обліку робочого часу з 4 березня 2022 року. Нагадаємо, що робочий час, не відпрацьований працівником за час проходження військової служби, відображаємо літерним кодом «ІН» (цифровим кодом «22»);

— нараховує працівнику середній заробіток з 4 березня 2022 року.

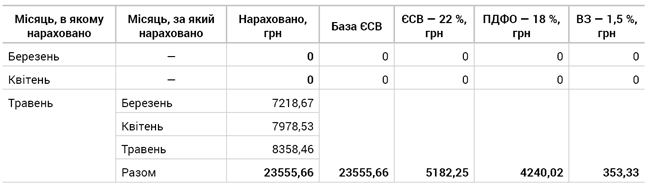

Для наочності розглянемо ситуацію, наведену у запитанні, в таблиці. Припустимо, що середньоденний заробіток працівника становить 379,93 грн.

Нарахування середнього заробітку в бухобліку

Нарахування середнього заробітку проводимо за загальними правилами (див. статтю «Розрахунок середньої за час військової служби» // «Оплата праці», 2022, № 6).

Сума середнього заробітку за час військової служби працівника є складовою фонду додаткової зарплати як оплата за невідпрацьований час (п.п. 2.2.12 Інструкції № 5). Але за умовами, які наведені в запитанні, нараховуємо зарплату за минулий період.

Сума донарахування (сторнування) зарплати належить до фонду оплати праці того місяця, у якому здійснили таке нарахування (п.п. 1.6.2 Інструкції № 5). Відповідно в бухобліку зарплатне донарахування не зачіпає минулих періодів.

При нарахуванні ЄСВ керуємося п.п. 2 п. 2 розд. IV Інструкції № 449*. Якщо нарахування заробітної плати здійснюється за попередній період, зокрема у зв’язку з уточненням кількості відпрацьованого часу, виявленням помилок, нараховані суми включаються до заробітної плати того місяця, в якому були здійснені нарахування.

Тобто при визначенні бази нарахування ЄСВ за травень ураховуємо в загальній сумі нараховану середню зарплату за березень, квітень та травень 2022 року. У нашому випадку база нарахування ЄСВ становитиме 23555,66 грн (див. таблицю вище).

Далі ЄСВ нараховуємо за загальними правилами.

При утриманні ПДФО і ВЗ зарплату, яка нарахована за минулий період (за березень і квітень), також відносимо до місяця її нарахування — травня.

Д1 Податкового розрахунку

Нарахована середня. При нарахуванні зарплати працівнику за минулий період такі нараховані суми включаються до заробітної плати того місяця, в якому були здійснені нарахування (п. 1 розд. IV Порядку № 4**).

Нараховані суми середнього заробітку у травні за березень, квітень і травень будемо відображати в Д1 за травень при поданні Податкового розрахунку за 2 квартал. При цьому формуємо 1 рядок, в якому, зокрема, зазначаємо:

— у графі 8 (код категорії застрахованої особи) — «47»;

— у графі 14 (кількість календарних днів перебування у трудових відносинах) — «31» (календарні дні травня 2022 року);

— у графі 10 (місяць та рік, за який проведено нарахування) — «05.2022»;

— у графах 16 і 17 — загальну суму нарахованого заробітку за травень (23555,66);

— у графі 20 — суму нарахованого ЄСВ за травень (5182,25 грн).

Коригувати додатки Податкового розрахунку за минулий період (1 квартал) у частині нарахованих зарплатних сум не треба.

А от щодо відпустки без збереження зарплати, то потрібно подати коригуючий Д1 за березень 2022 року.

Коригуємо дні відпустки без збереження зарплати. За умовами наведеної ситуації в Д1 за березень 2022 року було відображено повний місяць (31 день) перебування працівника у відпустці без збереження зарплати у графі 13. І ці дані сіли до індивідуальних відомостей працівника в Реєстр застрахованих осіб у ПФ. Тож мусимо виправити ситуацію.

Будемо вносити коригування даних березня щодо кількості днів без збереження зарплати. Оскільки таке виправлення належить до несумової помилки і строк подання звіту за 1 квартал уже минув, то виправляти будемо через застосування показників «1» і «0» у Д1 за березень 2022 року з типом «Уточнюючий». Про виправлення несумових помилок ми писали у статті «Коли можна «1» та «0»: виправляємо «промахи» в Об’єднаному звіті» // «Оплата праці», 2021, № 22.

У Д1 за березень 2022 року з типом ««Уточнюючий» на цього працівника формуємо 2 рядки:

— в одному рядку повторюємо інформацію, яка подавалася на працівника в Д1 за березень 2022 року (у графі 13 кількість днів без збереження зарплати — «31»). При цьому в спеціальній графі 25 зазначаємо ознаку рядка «1» — рядок на виключення;

— у другому рядку надаємо правильну інформацію (у графі 13 кількість днів без збереження зарплати — «3»). А у спеціальній графі 25 зазначаємо ознаку рядка «0» — рядок на введення.

А як бути з квітнем? Адже у квітні роботодавець ще не мав інформації про мобілізацію працівника, і працівник тоді вважався у відпустці без збереження зарплати. Але за квітень Податковий розрахунок ще не подавався. І коли настане строк його подання, то за квітень 2022 року в Д1 не потрібно відображати у графі 13 дні перебування у відпустці без збереження зарплати. За цей місяць формуємо на працівника один рядок. У графі 14 відображаємо «30» днів перебування у трудових відносинах, а решта граф, у тому числі і з сумовими значеннями (графи 16, 17, 20), залишаємо порожніми.

Нагадаємо. Якщо за місяць немає жодної копійки нарахувань, правило щодо сплати ЄСВ не менше ніж з мінімальної бази внеску виконувати не потрібно.

4ДФ Податкового розрахунку

Донарахування зарплати за попередні звітні періоди відображаємо в 4ДФ, сформованому за той місяць звітного кварталу, в якому фактично було проведено таке донарахування (виплата).

При цьому коригувати попередні звітні періоди не треба. Із цим згодні й податківці (103.25 ЗІР).

За умовами наведеними в ситуації всю суму зарплати (за березень, квітень, травень), яка фактично нарахована в травні в сумі 23555,66 грн (див. таблицю) показуємо в 4ДФ за травень 2022 року в одному рядку за загальними правилами з ознакою доходу (графа 6) «101». А також, відповідно, і утримані з неї ПДФО (4240,02 грн) і ВЗ (353,33 грн).

Страховий стаж за березень і квітень

Місяць зараховується до страхового стажу як повний місяць роботи за умови, що за цей місяць сплачені страхові внески в сумі не меншій, ніж мінімальний страховий внесок. Якщо сума сплачених за відповідний місяць страхових внесків є меншою мінімального страхового внеску, то цей місяць зараховується до страхового стажу пропорційно до сплачених внесків (за встановленою формулою).

А якщо за місяць відсутня база нарахування ЄСВ, то внесок не нараховується. Відповідно місяць, за який не нараховано ЄСВ, не включається в страховий стаж.

У наведеній ситуації у працівника «випадуть» із страхового стажу березень і квітень 2022 року, оскільки за ці місяці не сплачений ЄСВ. І якби вчасно відбулося нарахування середнього заробітку, то працівник не втратив би ці місяці стажу. Але, на жаль, іншого механізму донарахування зарплати за минулий період наразі законодавством не передбачено.