ЄСВ з МЗП при звільненні

Відпускна компенсація є виплатою за невідпрацьований робочий час і входить до фонду додаткової зарплати (п.п. 2.2.12 Інструкції № 5*). А додаткова зарплата, у свою чергу, потрапляє до бази нарахування ЄСВ (п. 1 ч. 1 ст. 7 Закону про ЄСВ**).

* Інструкція зі статистики заробітної плати, затверджена наказом Держкомстату від 13.01.2004 № 5.

У ситуації, що розглядається, крім компенсації за невикористану щорічну відпустку, працівник у місяці звільнення не має зарплатних нарахувань. Тому фактичною базою нарахування ЄСВ є тільки сума відпускної компенсації — 526,03 грн.

За загальним правилом (для основних працівників, без інвалідності), якщо база нарахування ЄСВ не перевищує розміру МЗП, встановленої законом на місяць, за який отримано дохід, сума ЄСВ дорівнює добутку розміру МЗП і ставки ЄСВ (ч. 5 ст. 8 Закону про ЄСВ).

Дотримуватися цього правила слід за умови перебування працівника в трудових відносинах повний календарний місяць (1) або відпрацювання всіх робочих днів звітного місяця (2), які передбачені правилами внутрішнього трудового розпорядку і графіками змінності (п.п. 6 п. 2 розд. III Інструкції № 449*)

Як бачимо, тут згадується про дві окремі умови. І нас більше цікавить друга з них. На практиці податківці говорять про те, що у зазначеному випадку працівнику достатньо перебувати з роботодавцем у трудових відносинах протягом усіх робочих днів у місяці звільнення. Тобто тут не йдеться про необхідність саме відпрацювати усі робочі дні за графіком роботи.

Призупинення дії трудового договору не тягне за собою припинення трудових відносин (ст. 13 Закону № 2136*). Працівник за таких умов не ходить на роботу і не виконує своїх обов’язків, проте його не звільняють. Тому у нашому випадку можна говорити про те, що вищезазначена умова виконується.

* Закон України «Про організацію трудових відносин в умовах воєнного стану» від 15.03.2022 № 2136-IX.

Тож якщо працівник звільняється не в останній календарний день місяця, але в останній для нього робочий день (за його графіком роботи) і фактична база нарахування ЄСВ менша за мінзарплату, то правило про сплату ЄСВ з МЗП потрібно виконувати. Для цього визначаємо додаткову базу внеску шляхом різниці між МЗП і фактичною базою ЄСВ.

6700,00 - 526,03 = 6173,97 (грн).

Далі розрахуємо суму внеску з фактичної бази:

526,03 х 22 % = 115,73 (грн).

І обчислимо суму ЄСВ з додаткової бази внеску:

6173,97 х 22 % = 1358,27 (грн).

А от якщо б працівник звільнився всього лише на день раніше (27.04.2023), то вже виконувати вимогу про сплату ЄСВ з МЗП не потрібно. ЄСВ у цій ситуації склав би 115,73 грн.

У бухобліку додаткову базу нараховувати не потрібно

Відображаємо лише донарахований на неї ЄСВ. Інша річ — Об’єднана звітність. У Д1 відображаємо й додаткову базу, й нарахований на неї ЄСВ.

Відображаємо додаткову базу в Д1

Додаткову базу нарахування ЄСВ відображаємо в Д1 в окремому рядку з податковим номером того працівника, за яким її визначали.

Розглянемо особливості заповнення окремих граф такого рядка.

Графа 08. Тут проставляємо код категорії застрахованої особи (код категорії ЗО):

— «1» — якщо у поточному місяці звітного кварталу працівнику нараховували зарплату (відпускна компенсація підпадає під це поняття);

— «29» — якщо у поточному місяці звітного кварталу є тільки лікарняні або в поточному місяці звітного кварталу відображаємо додаткову базу за минулий період, яка пов’язана з лікарняними, нарахованими в поточному місяці за минулі місяці;

— «42» — якщо у поточному місяці звітного кварталу є тільки допомога по вагітності та пологах або в поточному місяці відображаємо додаткову базу, яка пов’язана з допомогою, нарахованою в поточному місяці за минулі місяці або в минулих місяцях за поточний місяць;

— «75» — якщо різницю визначаємо за працівником, що уклав контракт добровольця тероборони, за яким цілий місяць зберігаємо середню і, крім цього, немає інших нарахувань.

Графа 09. Зазначаємо код типу нарахувань (КТН):

— «13» — якщо відображаємо додаткову базу нарахування ЄСВ у поточному місяці звітного кварталу за поточний місяць (у графі 08 може бути код категорії ЗО «1», «29», «42», «75») або в поточному місяці звітного кварталу за попередні місяці у зв’язку з нарахуванням лікарняних/допомоги по вагітності та пологах (у графі 08 код категорії ЗО «29», «42»);

— «14» — якщо відображаємо додаткову базу в поточному місяці звітного кварталу за місяці попередніх звітних періодів, яка виникла у зв’язку з відрахуванням «перегуляних» відпускних при звільненні (у графі 08 код категорії ЗО «1»);

— «2» — якщо виправляємо помилку — в минулих звітних періодах занизили або не відобразили додаткову базу;

— «3» — якщо виправляємо помилку — в минулих звітних періодах завищили або помилково відобразили додаткову базу.

У нашому випадку у рядку з додатковою базою у графі 09 проставляємо КТН «13», адже відображаємо її в поточному місяці звітного кварталу за поточний місяць (у квітні за квітень).

Графа 10. Проставляємо місяць та рік, за який визначали додаткову базу.

Графа 18. Тут зазначаємо додаткову базу нарахування ЄСВ.

Графа 20. У ній відображаємо ЄСВ, нарахований на додаткову базу (графа 18 х 22 %).

Інші графи заповнюємо в загальному порядку.

Розглянемо приклад заповнення Д1 за умовами нашого запитання.

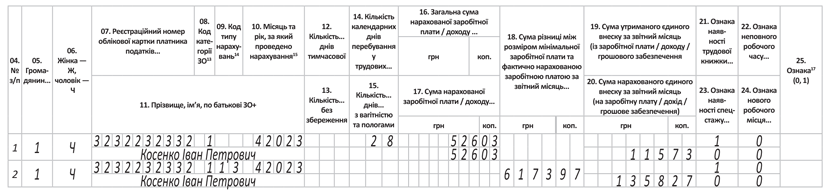

Приклад. Працівника Косенка Івана Петровича (основне місце роботи, повна зайнятість, не має інвалідності) звільнено 28.04.2023. У квітні 2023 року йому була нарахована відпускна компенсація у сумі 526,03 грн (ЄСВ — 115,73 грн). Додаткова база нарахування ЄСВ за квітень становить 6173,97 грн (ЄСВ — 1358,27 грн).

Фрагмент Д1 за квітень 2023 року з відомостями на працівника див. на рисунку далі.

Фрагмент Д1 за квітень 2023 року

До речі, якщо з якихось причин ви не відобразили своєчасно додаткову базу у Д1 або помилилися з її сумою, то виправити ситуацію допоможе стаття «Маніпуляції з додатковою базою ЄСВ в додатку Д1 Податкового розрахунку» // «Оплата праці», 2023, № 4.

Висновки

- У місяці звільнення працівника потрібно виконувати вимогу про сплату ЄСВ з МЗП у разі, якщо він звільняється в останній робочий день місяця (за його графіком роботи).

- Додаткову базу нарахування внеску визначаємо як різницю між мінімальною зарплатою та фактичною базою ЄСВ.

- У Д1 додаткову базу ЄСВ відображаємо в окремому рядку на кожного працівника, за яким її визначали.