Продовження відпустки

У загальному випадку, якщо працівнику продовжено відпустку через хворобу, то він, не приступаючи до роботи, догулює відпустку, дні якої «з’їла» хвороба. Як оформити таке продовження, ви можете прочитати у статті «Хвороба у відпустці: що треба знати» цього випуску.

Багато нюансів виникає саме у разі, коли продовження відпустки через хворобу припадає на наступний місяць. Тому краще їх розглянути на конкретному числовому прикладі.

Приклад. Працівнику Грицику А. П. (основний, без інвалідності) надано основну щорічну відпустку на 14 календарних днів з 19 липня по 1 серпня 2023 року. У липні нараховані відпускні за всі 14 днів у сумі 5065,20 грн (361,80 х 14). З 28 липня по 4 серпня 2023 року працівник хворів (наявний е-лікарняний). Після одужання працівнику продовжено відпустку на 5 календарних днів (з 5 по 9 серпня). Він приступив до роботи 10 серпня 2023 року.

Для наочності вихідні дані прикладу наведемо на рис. 1.

Рис. 1. Продовження відпустки через лікарняний

Покроково розглянемо, що ж робити у цій ситуації. І почнемо з табеля обліку робочого часу.

Табель обліку робочого часу

Тут дії кадрової служби залежатимуть від реальних обставин.

1. Роботодавець не знає про хворобу. Дні, у які працівник перебував у відпустці, табелюємо зазвичай буквено «В» (відпустка). У наведеному прикладі це дні з 19 липня по 1 серпня.

2. Роботодавець дізнався, що працівник захворів, але підтвердження хвороби ще не отримав (е-лікарняний ще не набув статусу «готовий до сплати»). Припустимо, що роботодавець побачив е-лікарняний в особистому кабінеті на вебпорталі ПФУ відразу у перший день його відкриття — 28 липня. Роботодавець:

— по 1 серпня включно продовжує табелювати дні, на які припадає відпустка, позначкою «В»;

— з 2 по 4 серпня (дні, на які відкрито е-лікарняний) табелює, як при звичайному відкритому е-лікарняному, який ще не набув готовності до сплати, позначкою «НЗ» (неявки з нез’ясованих причин);

— з 5 по 9 серпня (дні продовження відпустки) так само табелює позначкою «НЗ». Навіть якщо працівник попередив, що хоче продовжити відпустку, або навіть якщо написав заяву на продовження. На той момент у роботодавця немає підстави для продовження відпустки (видання наказу) — належним чином оформленого лікарняного, бо він ще не готовий до сплати;

— з 10 серпня (коли працівник приступив до роботи) у табелі позначатиме звичайні робочі дні (позначка «Р»).

3. Хвороба підтверджена належним чином. На 8-й день після закриття е-лікарняний набув статусу «готовий до сплати». І тільки після цього потрібно відкоригувати дані табеля:

— з 28 липня по 1 серпня змінити код «В» на код «ТН» (оплачувана тимчасова непрацездатність);

— з 2 по 4 серпня змінити код «НЗ» на код «ТН»;

— з 5 по 9 серпня змінити код «НЗ» на код «В» (тобто у ті дні, коли відпустка була продовжена).

Лікарняні

Лікарняний, дні якого збіглися із щорічною відпусткою, підлягає оплаті у загальному порядку. Отже, на 8-й день після закриття він змінить статус на «готовий до сплати». Тоді роботодавець візьме його до роботи (прийме рішення про призначення допомоги та нарахує лікарняні).

За умовою наведеного прикладу перші 5 днів хвороби (з 28 липня по 1 серпня) оплачує роботодавець, а починаючи з шостого дня (з 2 по 4 серпня), допомогу по тимчасовій непрацездатності фінансує ПФУ.

Розрахунок «лікарняної» середньої проводимо згідно з Порядком № 1266*.

Про нюанси розрахунку лікарняних ви можете почитати у статті «Лікарняні-2023: від отримання до оплати» // «Податки & бухоблік», 2023, № 4.

Додаток Д1 Податкового розрахунку. Лікарняні, за умовами прикладу, нараховуємо працівнику у серпні 2023 року. У Д1 відображаємо їх за загальними правилами. Тобто у місяці їх нарахування в бухобліку (в серпні 2023 року), з розбивкою за місяцями, на дні яких припадає хвороба, і з КЗО «29» у графі 08 (для працівника без інвалідності) або «36» (для працівника, якому встановлено інвалідність).

У 4ДФ нараховані лікарняні будуть відображені у серпні у загальній сумі зарплати без розкидання за місяцями.

Відпускні

Сторнуємо суму відпускних за дні «накладки». При розрахунку відпускних керуємося Порядком № 100*.

* Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 № 100.

У випадку, який ми розглядаємо, початок первинної і продовженої відпусток припадає на різні місяці. Тому розрахункові періоди для обчислення суми відпускної середньоденної зарплати для кожної з відпусток різні.

Після набуття е-лікарняним статусу «готовий до сплати» роботодавець сторнує суму відпускних, нарахованих з 28 липня по 1 серпня 2023 року (5 днів збігу відпустки і лікарняного). Відпускні для первинної відпустки були розраховані з середньоденної зарплати, яка була обчислена виходячи з розрахункового періоду липень 2022 року — червень 2023 року.

Розрахуємо суму відпускних за 5 днів, які збіглися з лікарняними:

361,80 х 5 = 1809,00 (грн).

Саме цю суму будемо сторнувати після готовності до сплати е-лікарняного, у серпні 2023 року.

Нараховуємо відпускні для продовженої відпустки. Далі, на підставі виданого наказу на продовження відпустки, нараховуємо відпускні за 5 днів такої відпустки (з 5 по 9 серпня). При цьому середньоденну зарплату для продовженої відпустки обчислюємо виходячи з нового розрахункового періоду (серпень 2022 року — липень 2023 року). Припустимо, що середньоденна зарплата для продовженої відпустки вийшла 370,20 грн. Розрахуємо суму відпускних за 5 днів продовженої відпустки:

370,20 х 5 = 1851,00 (грн).

Додаток Д1 Податкового розрахунку. Зверніть увагу, у додатку Д1 Податкового розрахунку за липень 2023 року показуємо всю суму нарахованих, відповідно до бухобліку, відпускних за загальними правилами. Тобто окремими рядками з розбивкою за місяцями, за дні яких вони нараховані (за 13 днів липня та за 1 день серпня) із КТН «10» у графі 09.

Суму сторнованих відпускних у додатку Д1 Податкового розрахунку треба відобразити в серпні 2023 року (місяці їх сторнування в бухобліку) з КТН «10» в графі 09, із зазначенням місяця, за який таке сторнування проведене (липень 2023 року), зі знаком «мінус», як сторнованої суми відпускних, так і суми ЄСВ на них.

Натомість нараховані відпускні за дні продовженої відпустки у Д1 показуємо за загальними правилами. Вони припадають на один місяць (серпень). Тобто у окремому рядку із КТН «10» і сумою відпускних, нарахованою за дні продовженої у серпні відпустки.

У 4ДФ відпускні окремо не виділяємо, за місяцями нарахування не розкидуємо, тому всі коригування і нарахування показуємо загальною сумі у складі нарахованої відповідно у липні та серпні зарплати.

При сторнуванні відпускних за липень і нарахуванні лікарняних за цей місяць не забудьте перевірити дотримання вимоги про сплату ЄСВ з МЗП. І, в разі необхідності, визначити додаткову базу нарахування внеску, нарахувати ЄСВ на неї і відобразити це у Д1.

Для прикладу умовні вихідні дані наведемо в таблиці.

Нарахування за липень та серпень 2023 року

| Види виплат | Нараховано, грн | ЄСВ 22 %, грн | |

| Нараховано у липні 2023 р.: | |||

| 1 | Зарплата за липень | 7371,43 | 1621,71 |

| 2 | Відпускні за 13 днів липня | 4703,40 | 1034,75 |

| 3 | Відпускні за 1 день серпня | 361,80 | 79,60 |

| Нараховано у серпні 2023 р.: | |||

| 1 | Зарплата за серпень | 8973,91 | 1974,26 |

| 2 | Лікарняні за 4 дні липня | 1462,40 | 321,73 |

| 3 | Лікарняні за 4 дні серпня | 1462,40 | 321,73 |

| 4 | Відпускні за 4 дні липня | -1447,20 | -318,38 |

| 5 | Відпускні за 1 день серпня (стара середня) | -361,80 | -79,60 |

| Відпускні за 5 днів серпня (нова середня) | 1851,00 | 407,22 | |

| Разом відпускні за серпень | 1489,20 | 327,62 | |

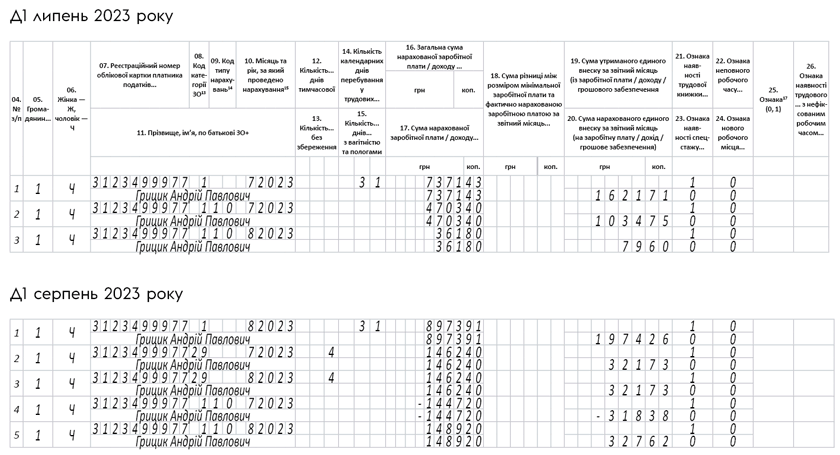

Тепер на підставі бухгалтерських даних заповнимо Д1 Податкового розрахунку за липень і серпень 3 кварталу 2023 року (див. рис. 2).

Рис. 2. Д1 за липень і серпень при продовженні відпустки через хворобу

Як бачите, сторнована суму відпускних за 4 дні липня відображена в окремому рядку зі знаком «мінус».

При цьому суми нових і сторнованих відпускних за серпень «згорнуті» в один рядок, оскільки вони належать до одного й того ж місяця — серпня (1851,00 - 361,80 = 1489,20 (грн)).

Висновки

- Підставою для продовження відпустки на дні хвороби у цей період є оформлений належним чином лікарняний лист (чи паперовий, чи е-лікарняний). Лікарняний лист оплачуємо за загальними правилами.

- Якщо початок первинної і продовженої відпустки припадає на різні місяці, то для розрахунку відпускних буде різний розрахунковий період і, відповідно, різна середньоденна зарплата.